- Анализ ликвидности

Содержание

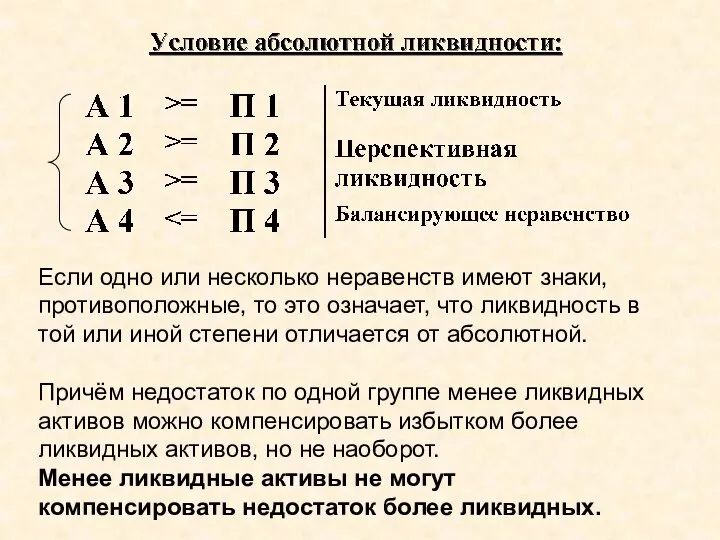

- 3. Если одно или несколько неравенств имеют знаки, противоположные, то это означает, что ликвидность в той или

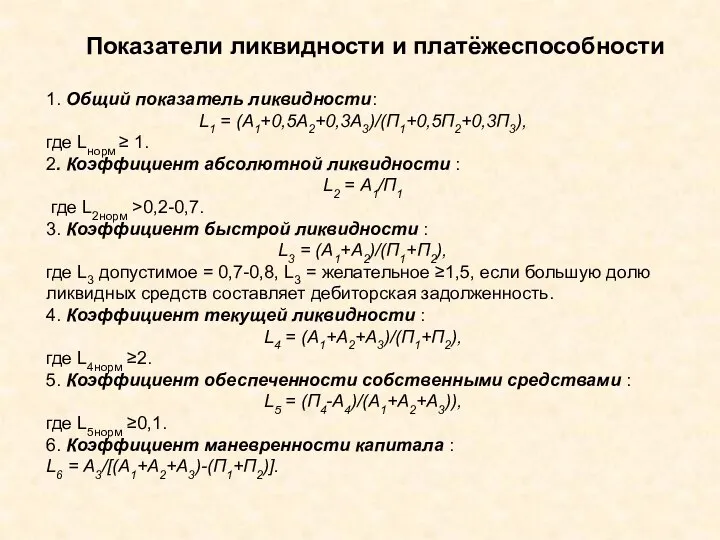

- 4. 1. Общий показатель ликвидности: L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3), где Lнорм ≥ 1. 2. Коэффициент абсолютной ликвидности :

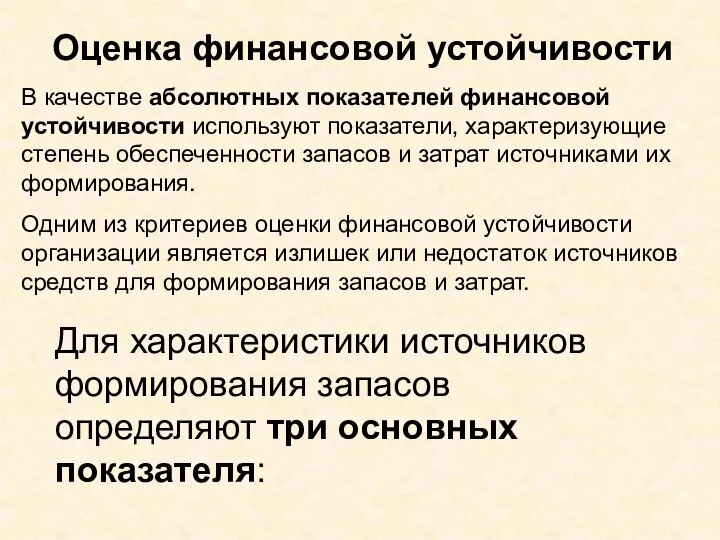

- 5. В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их

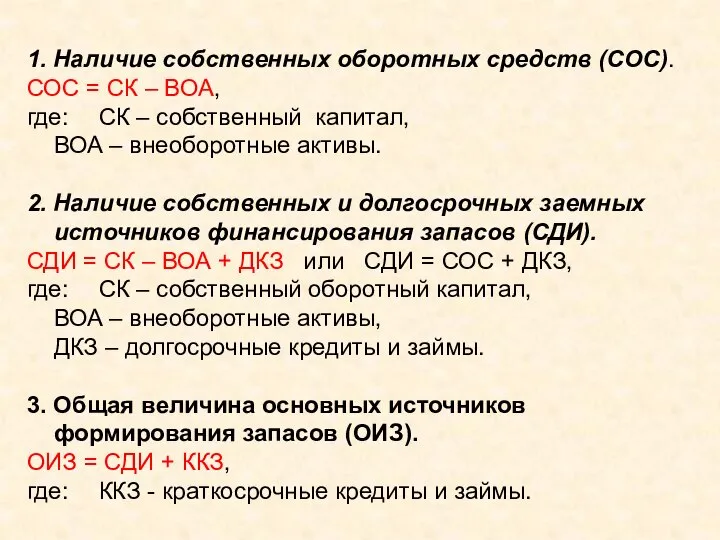

- 6. 1. Наличие собственных оборотных средств (СОС). СОС = СК – ВОА, где: СК – собственный капитал,

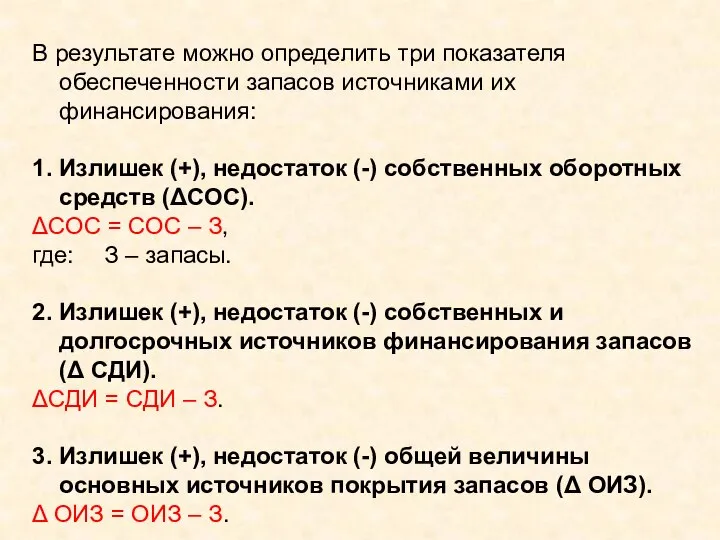

- 7. В результате можно определить три показателя обеспеченности запасов источниками их финансирования: 1. Излишек (+), недостаток (-)

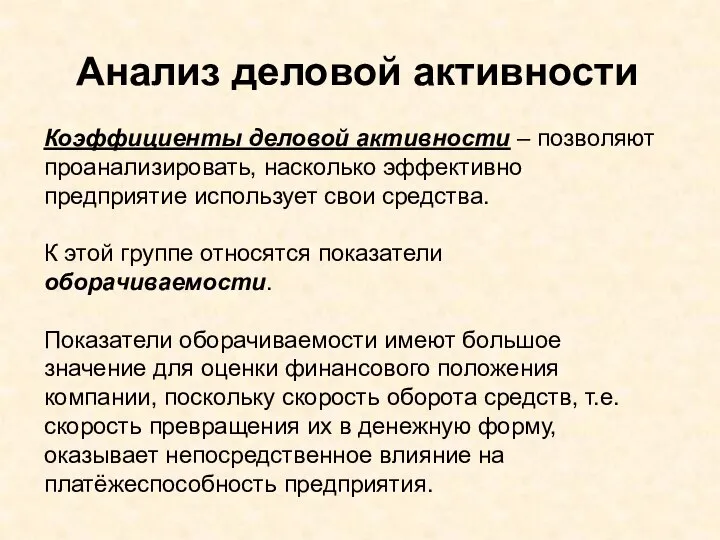

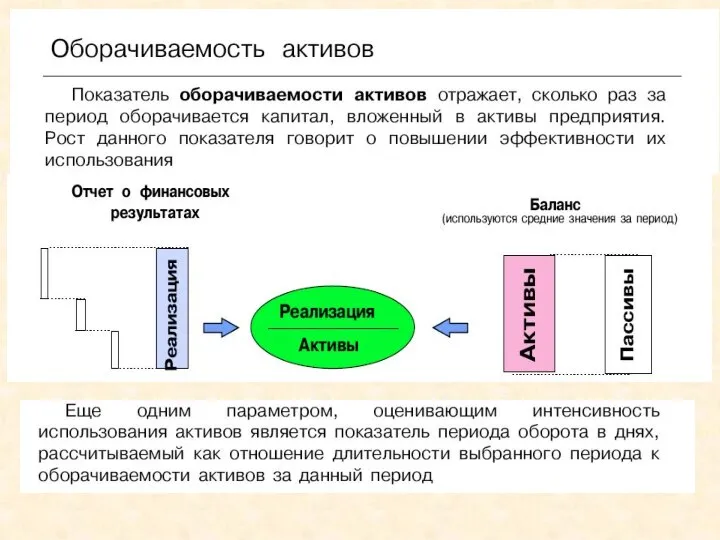

- 9. Анализ деловой активности Коэффициенты деловой активности – позволяют проанализировать, насколько эффективно предприятие использует свои средства. К

- 13. Скачать презентацию

Слайд 3Если одно или несколько неравенств имеют знаки, противоположные, то это означает, что

Если одно или несколько неравенств имеют знаки, противоположные, то это означает, что

Слайд 41. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3),

где Lнорм ≥ 1.

2. Коэффициент абсолютной ликвидности

1. Общий показатель ликвидности:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3),

где Lнорм ≥ 1.

2. Коэффициент абсолютной ликвидности

Слайд 5В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов

Слайд 61. Наличие собственных оборотных средств (СОС).

СОС = СК – ВОА,

где: СК –

1. Наличие собственных оборотных средств (СОС).

СОС = СК – ВОА,

где: СК –

Слайд 7В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек

В результате можно определить три показателя обеспеченности запасов источниками их финансирования:

1. Излишек

Слайд 9Анализ деловой активности

Коэффициенты деловой активности – позволяют проанализировать, насколько эффективно предприятие использует

Анализ деловой активности

Коэффициенты деловой активности – позволяют проанализировать, насколько эффективно предприятие использует

ВКР: Проектирование постоянного лесного питомника в ОГКУ Вохомское лесничество

ВКР: Проектирование постоянного лесного питомника в ОГКУ Вохомское лесничество Презентация на тему Строение и функции желудка

Презентация на тему Строение и функции желудка  Результаты ставок

Результаты ставок Презентация на тему Марокко

Презентация на тему Марокко  Двадесети век на Балканите

Двадесети век на Балканите Выпускная кампания совместной программы КазЭУ им. Т. Рыскулова и РУДН

Выпускная кампания совместной программы КазЭУ им. Т. Рыскулова и РУДН Природные сообщества

Природные сообщества Можем ли мы увидеть музыку?

Можем ли мы увидеть музыку? Климат Африки

Климат Африки Презентация на тему Кубизм

Презентация на тему Кубизм Основные задачи психологии

Основные задачи психологии Книга - главный герой или главная деталь произведения

Книга - главный герой или главная деталь произведения Функционирование институтов в РФ и их влияние на экономические процессы: взгляд предпринимателей

Функционирование институтов в РФ и их влияние на экономические процессы: взгляд предпринимателей Ко Дню рождения Великой княгини Елизаветы Федоровны Романовой

Ко Дню рождения Великой княгини Елизаветы Федоровны Романовой Белое золото.

Белое золото. Отель Лё Шамуа

Отель Лё Шамуа Задание 4. Строение кожи человека.

Задание 4. Строение кожи человека. Государственная (муниципальная) услуга «Запись к врачу в электронном виде»

Государственная (муниципальная) услуга «Запись к врачу в электронном виде» Презентация на тему Средства массовой информации

Презентация на тему Средства массовой информации половое размножение

половое размножение Боевой порядок

Боевой порядок Дуть или не дуть?

Дуть или не дуть? Планировка участка ТО. Конструктивные особенности помещений

Планировка участка ТО. Конструктивные особенности помещений Презентация на тему Преобразование выражений, содержащих операцию извлечения квадратного корня

Презентация на тему Преобразование выражений, содержащих операцию извлечения квадратного корня  Олимпийские виды спорта

Олимпийские виды спорта Компьютерный центр технического творчества

Компьютерный центр технического творчества О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах

О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах Культура производства по уголовному делу

Культура производства по уголовному делу