Анализ работы подсобных, промышленных, перерабатывающих, вспомогательных и обслуживающих производств

- Анализ работы подсобных, промышленных, перерабатывающих, вспомогательных и обслуживающих производств

Содержание

- 2. Исходными данными для расчета являются данные последнего года, ожидаемое наличие машин, годовая наработка машин, периодичность ремонтов

- 3. Планируемое количество капитальных ремонтов Nкр за тракторами рассчитываем по формуле: Nкр=(n х Вч)/Wкр где n– число

- 4. Количество каждого вида ТО определяем по формулам: Nто3= Вг х nм/Wто3-(Nк+Nт) Nто2= Вг х nм/Wто2-(Nк+Nт+Nто3) Nто1=

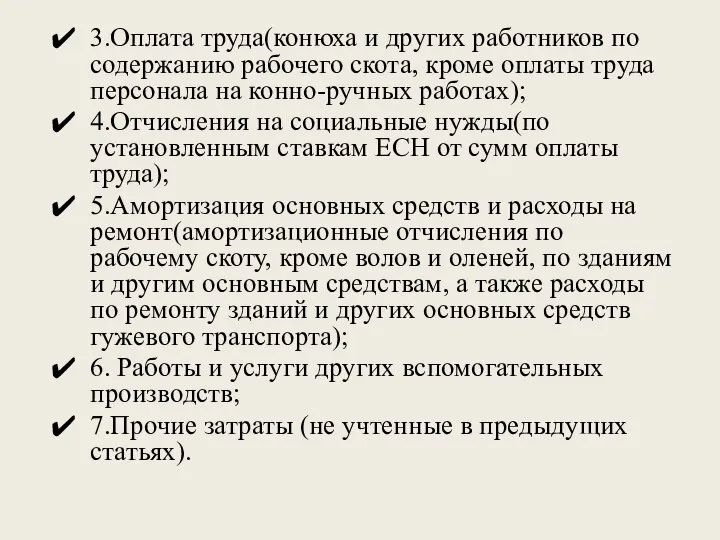

- 5. Анализ использования рабочего скота и затрат на его содержание отражают в разрезе следующих статей: 1.Материальные ресурсы(средства

- 6. 3.Оплата труда(конюха и других работников по содержанию рабочего скота, кроме оплаты труда персонала на конно-ручных работах);

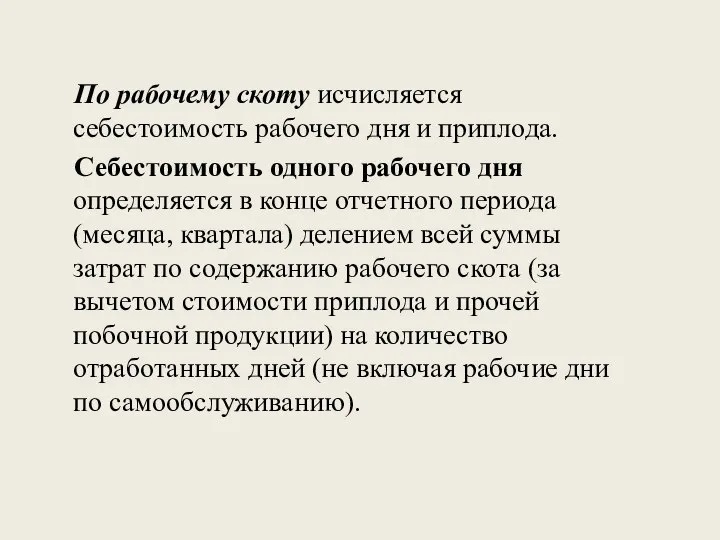

- 7. По рабочему скоту исчисляется себестоимость рабочего дня и приплода. Себестоимость одного рабочего дня определяется в конце

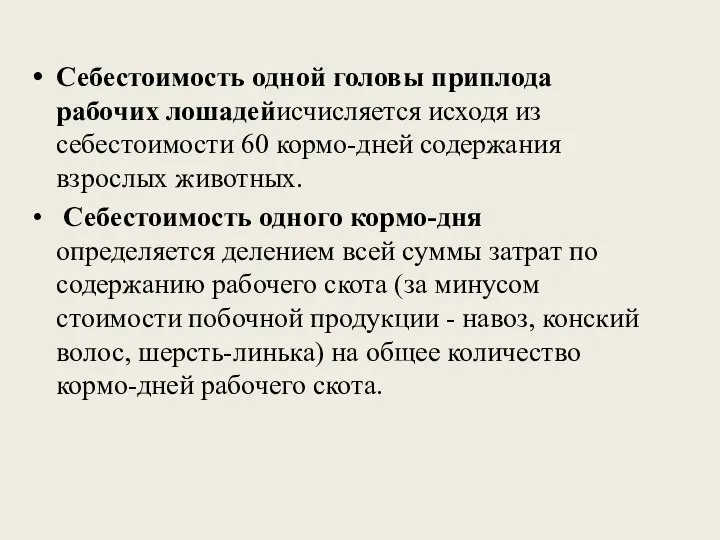

- 8. Себестоимость одной головы приплода рабочих лошадейисчисляется исходя из себестоимости 60 кормо-дней содержания взрослых животных. Себестоимость одного

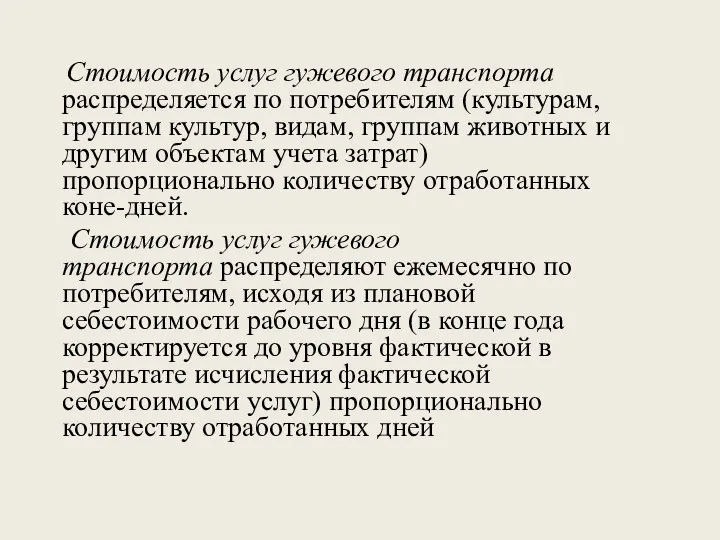

- 9. Стоимость услуг гужевого транспорта распределяется по потребителям (культурам, группам культур, видам, группам животных и другим объектам

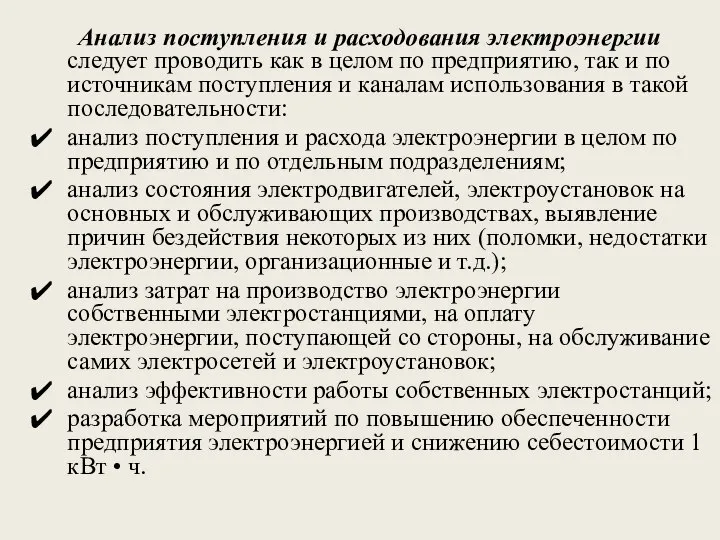

- 10. Анализ поступления и расходования электроэнергии следует проводить как в целом по предприятию, так и по источникам

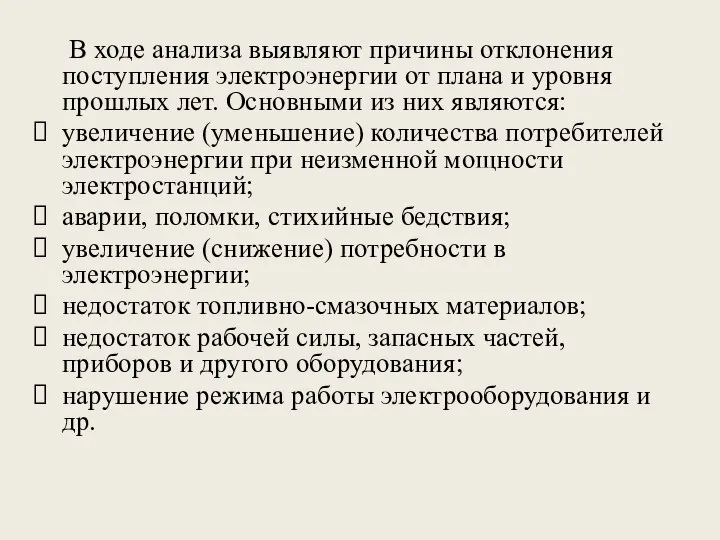

- 11. В ходе анализа выявляют причины отклонения поступления электроэнергии от плана и уровня прошлых лет. Основными из

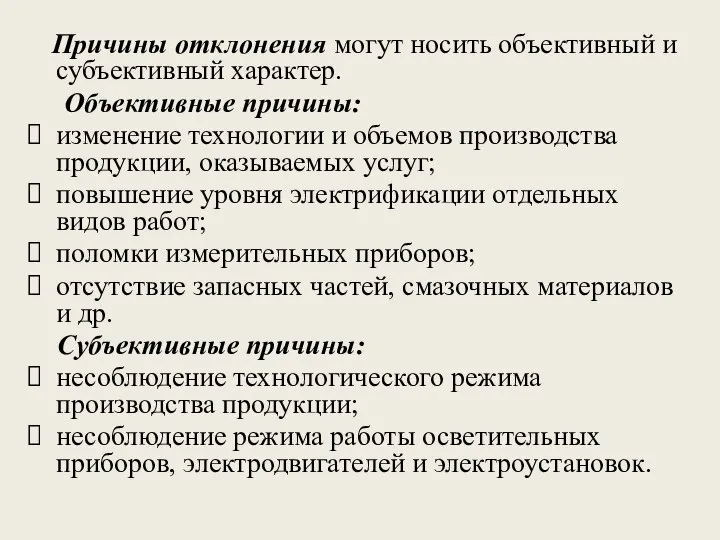

- 12. Причины отклонения могут носить объективный и субъективный характер. Объективные причины: изменение технологии и объемов производства продукции,

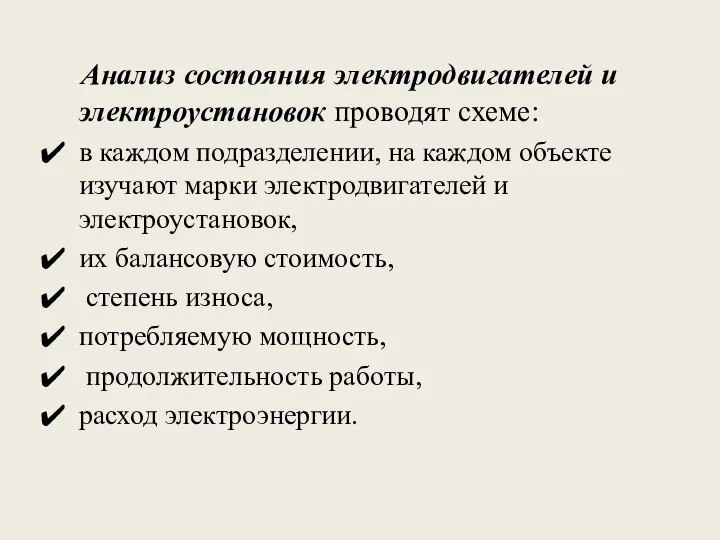

- 13. Анализ состояния электродвигателей и электроустановок проводят схеме: в каждом подразделении, на каждом объекте изучают марки электродвигателей

- 14. В ходе анализа определяют: причины бездействия отдельных электродвигателей и электроустановок, досрочного их списания; разрабатывают предложения по

- 15. Анализ затрат на производство электроэнергии проводят по видам расходов в динамике за ряд лет, в сравнении

- 16. Себестоимость израсходованной электроэнергии исчисляется делением общей суммы затрат (на содержание собственных электростанций, на оплату электроэнергии, поступавшей

- 17. При анализе работы собственных электростанций следует изучить: динамику и выполнение плана выработки электроэнергии; наличие, состав и

- 18. Анализ объема себестоимости работ обслуживающих производств. Содержание анализа: 1)анализ объема оказанных услуг; 2)анализ наличия, состава, структуры,

- 19. Показатели объема выполненных работ производство продукции ремонтной мастерской на 1 м2производственной площади, на 100 руб. стоимости

- 20. Сумма затрат на ремонт отдельных видов машин зависит от двух основных факторов: 1- технического состояния машин

- 22. Скачать презентацию

Слайд 3Планируемое количество капитальных ремонтов Nкр за тракторами рассчитываем по формуле:

Nкр=(n х Вч)/Wкр

где

Планируемое количество капитальных ремонтов Nкр за тракторами рассчитываем по формуле:

Nкр=(n х Вч)/Wкр

где

Слайд 4Количество каждого вида ТО определяем по формулам:

Nто3= Вг х nм/Wто3-(Nк+Nт)

Nто2= Вг х

Количество каждого вида ТО определяем по формулам:

Nто3= Вг х nм/Wто3-(Nк+Nт)

Nто2= Вг х

Слайд 5Анализ использования рабочего скота и затрат на его содержание отражают в разрезе

Анализ использования рабочего скота и затрат на его содержание отражают в разрезе

Слайд 63.Оплата труда(конюха и других работников по содержанию рабочего скота, кроме оплаты труда

3.Оплата труда(конюха и других работников по содержанию рабочего скота, кроме оплаты труда

Слайд 7 По рабочему скоту исчисляется себестоимость рабочего дня и приплода.

Себестоимость одного

По рабочему скоту исчисляется себестоимость рабочего дня и приплода.

Себестоимость одного

Слайд 8Себестоимость одной головы приплода рабочих лошадейисчисляется исходя из себестоимости 60 кормо-дней содержания

Себестоимость одной головы приплода рабочих лошадейисчисляется исходя из себестоимости 60 кормо-дней содержания

Слайд 9 Стоимость услуг гужевого транспорта распределяется по потребителям (культурам, группам культур, видам, группам

Стоимость услуг гужевого транспорта распределяется по потребителям (культурам, группам культур, видам, группам

Слайд 10 Анализ поступления и расходования электроэнергии следует проводить как в целом по

Анализ поступления и расходования электроэнергии следует проводить как в целом по

Слайд 11 В ходе анализа выявляют причины отклонения поступления электроэнергии от плана и

В ходе анализа выявляют причины отклонения поступления электроэнергии от плана и

Слайд 12 Причины отклонения могут носить объективный и субъективный характер.

Объективные причины:

изменение технологии

Причины отклонения могут носить объективный и субъективный характер.

Объективные причины:

изменение технологии

Слайд 13 Анализ состояния электродвигателей и электроустановок проводят схеме:

в каждом подразделении, на каждом

Анализ состояния электродвигателей и электроустановок проводят схеме:

в каждом подразделении, на каждом

Слайд 14 В ходе анализа определяют:

причины бездействия отдельных электродвигателей и электроустановок, досрочного их

В ходе анализа определяют:

причины бездействия отдельных электродвигателей и электроустановок, досрочного их

Слайд 15 Анализ затрат на производство электроэнергии проводят

по видам расходов в динамике за

Анализ затрат на производство электроэнергии проводят

по видам расходов в динамике за

Слайд 16 Себестоимость израсходованной электроэнергии исчисляется делением общей суммы затрат (на содержание собственных

Себестоимость израсходованной электроэнергии исчисляется делением общей суммы затрат (на содержание собственных

Слайд 17 При анализе работы собственных электростанций следует изучить:

динамику и выполнение плана выработки электроэнергии;

наличие, состав

При анализе работы собственных электростанций следует изучить:

динамику и выполнение плана выработки электроэнергии;

наличие, состав

Слайд 18 Анализ объема себестоимости работ обслуживающих производств.

Содержание анализа:

1)анализ объема оказанных

Анализ объема себестоимости работ обслуживающих производств.

Содержание анализа:

1)анализ объема оказанных

Слайд 19Показатели объема выполненных работ

производство продукции ремонтной мастерской на 1 м2производственной площади,

на

Показатели объема выполненных работ

производство продукции ремонтной мастерской на 1 м2производственной площади,

на

Слайд 20 Сумма затрат на ремонт отдельных видов машин зависит от двух основных факторов:

1-

Сумма затрат на ремонт отдельных видов машин зависит от двух основных факторов:

1-

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье