- Анализ результатов хозяйственно-финансовой деятельности аптечной организации

Содержание

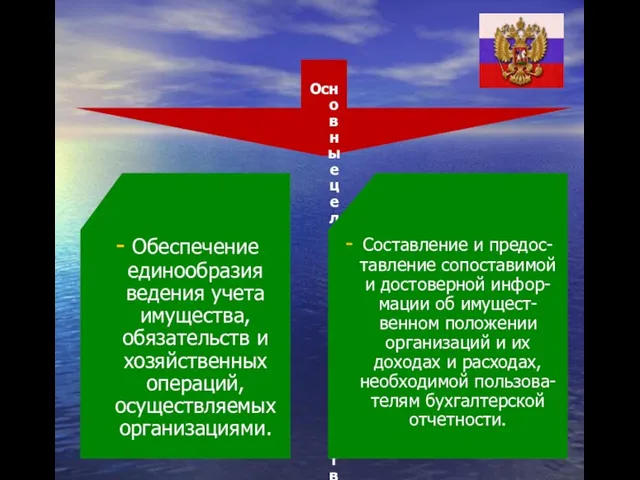

- 2. Основные цели законодательства РФ о бухгалтерском учете: Обеспечение единообразия ведения учета имущества, обязательств и хозяйственных операций,

- 3. Иерархическая структура нормативно-правового регулирования бухгалтерского учета:

- 4. Основные задачи системы нормативно-правового регулирования бухгалтерского учета Формирование полной и достоверной информации о деятельности организации и

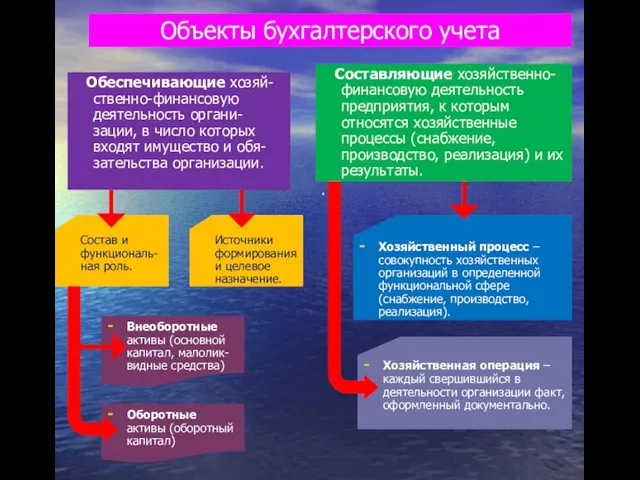

- 5. Объекты бухгалтерского учета Обеспечивающие хозяй-ственно-финансовую деятельность органи-зации, в число которых входят имущество и обя-зательства организации. Составляющие

- 6. Классификация объектов учета по составу функциональной роли.

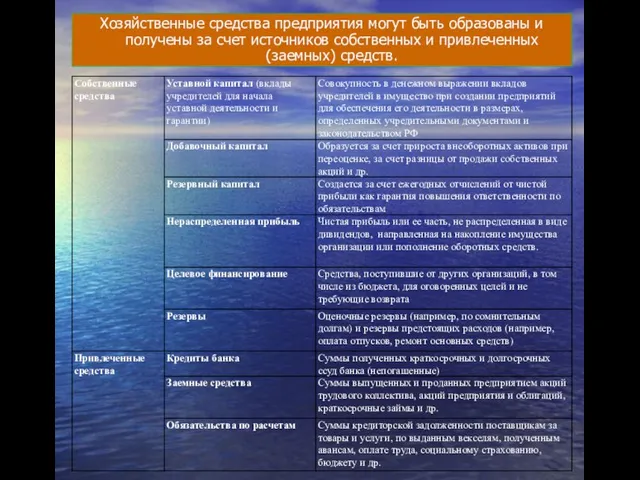

- 7. Хозяйственные средства предприятия могут быть образованы и получены за счет источников собственных и привлеченных (заемных) средств.

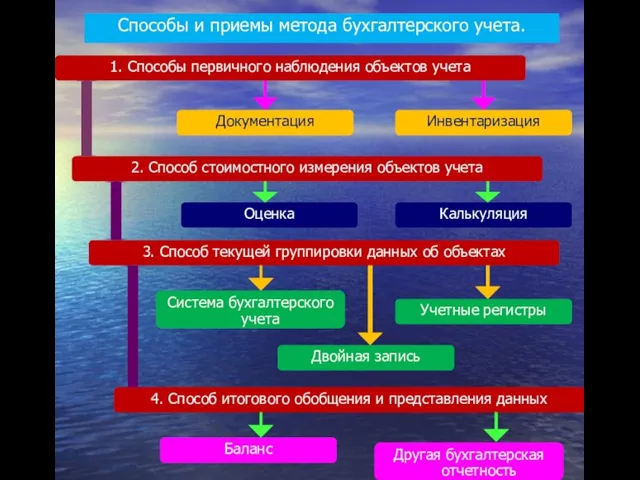

- 8. Способы и приемы метода бухгалтерского учета. 1. Способы первичного наблюдения объектов учета 2. Способ стоимостного измерения

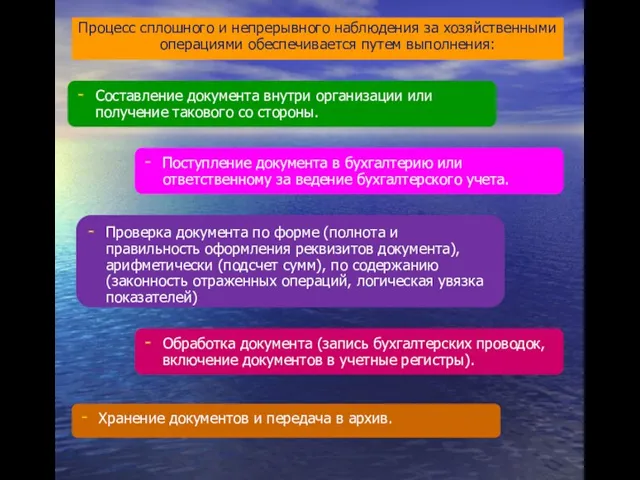

- 9. Процесс сплошного и непрерывного наблюдения за хозяйственными операциями обеспечивается путем выполнения: Составление документа внутри организации или

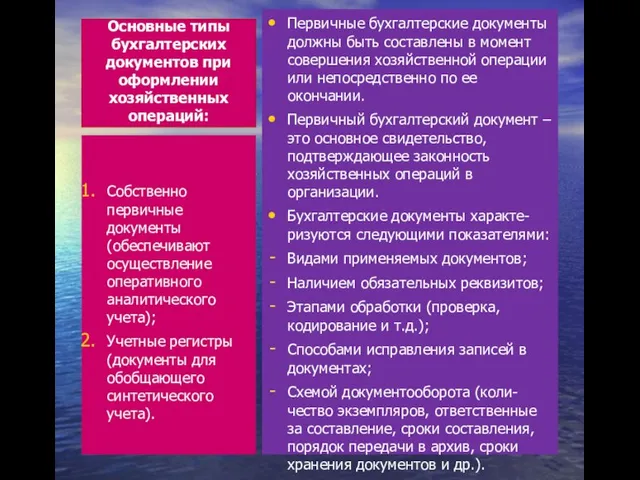

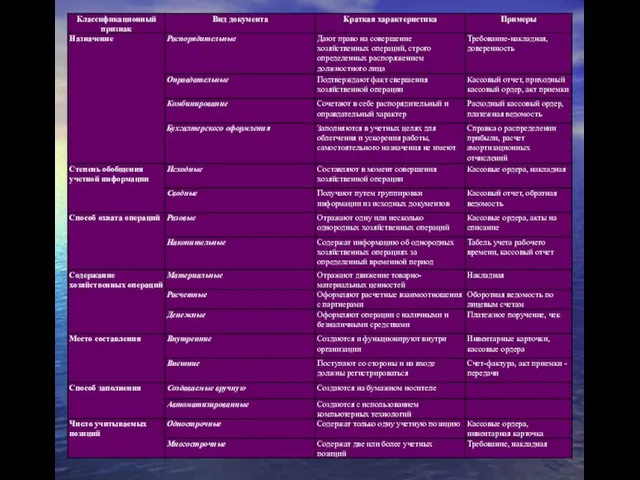

- 10. Основные типы бухгалтерских документов при оформлении хозяйственных операций: Первичные бухгалтерские документы должны быть составлены в момент

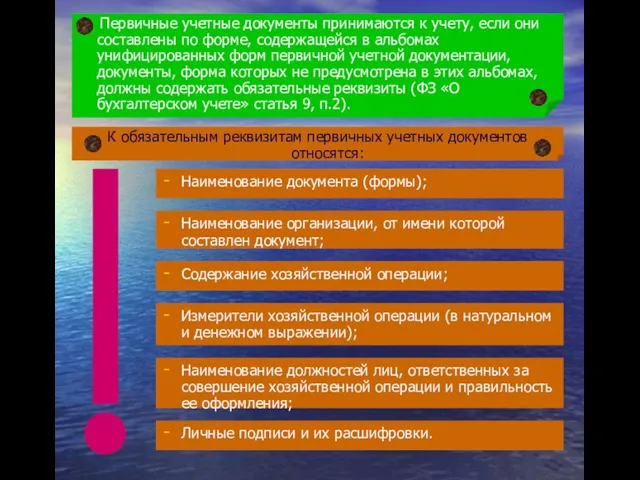

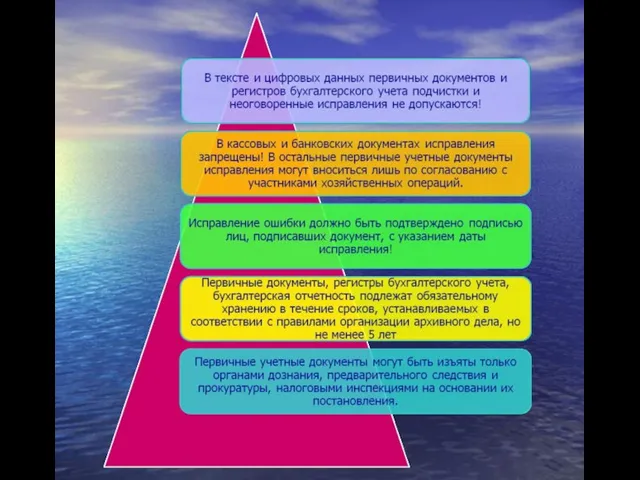

- 12. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм

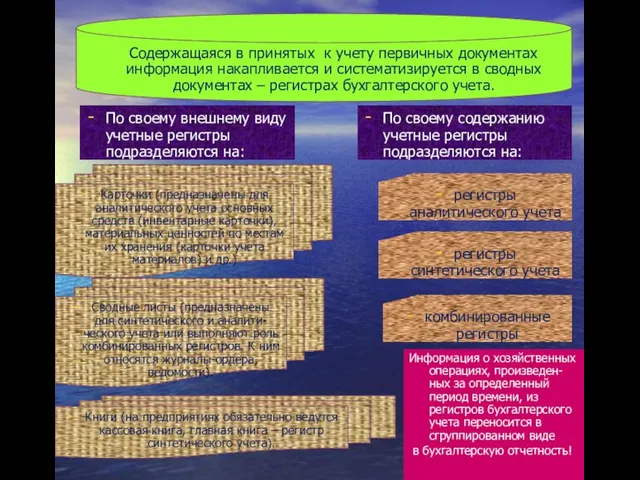

- 13. Содержащаяся в принятых к учету первичных документах информация накапливается и систематизируется в сводных документах – регистрах

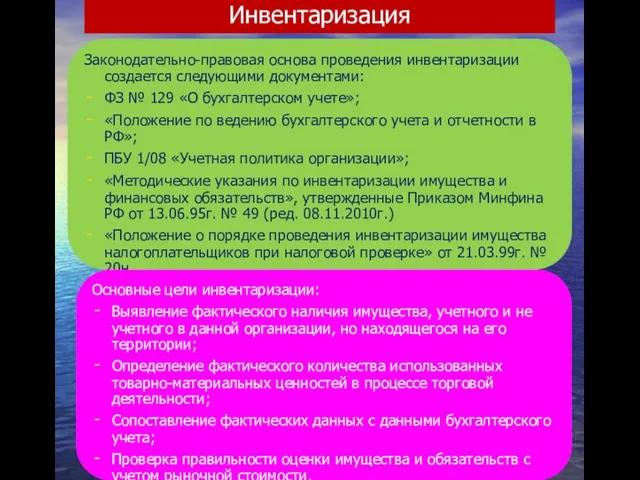

- 15. Инвентаризация Законодательно-правовая основа проведения инвентаризации создается следующими документами: ФЗ № 129 «О бухгалтерском учете»; «Положение по

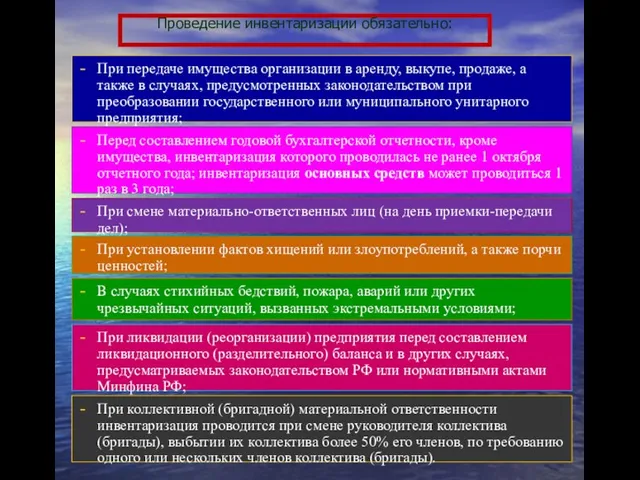

- 16. Проведение инвентаризации обязательно: При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных

- 17. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств проверяемых при каждой

- 18. Итоги инвентаризации фармацевтическая торговая организация может составлять «Сводные инвентаризационные описи» по отделам и по предприятию в

- 20. Скачать презентацию

Слайд 2Основные цели законодательства РФ о бухгалтерском учете:

Обеспечение единообразия ведения учета имущества, обязательств

Обеспечение единообразия ведения учета имущества, обязательств

Слайд 3

Иерархическая структура нормативно-правового регулирования бухгалтерского учета:

Иерархическая структура нормативно-правового регулирования бухгалтерского учета:

Слайд 4Основные задачи системы нормативно-правового регулирования бухгалтерского учета

Формирование полной и достоверной информации о

Основные задачи системы нормативно-правового регулирования бухгалтерского учета

Формирование полной и достоверной информации о

Слайд 5Объекты бухгалтерского учета

Обеспечивающие хозяй-ственно-финансовую деятельность органи-зации, в число которых входят имущество

Объекты бухгалтерского учета

Обеспечивающие хозяй-ственно-финансовую деятельность органи-зации, в число которых входят имущество

Слайд 6Классификация объектов учета по составу функциональной роли.

Классификация объектов учета по составу функциональной роли.

Слайд 7Хозяйственные средства предприятия могут быть образованы и получены за счет источников собственных

Хозяйственные средства предприятия могут быть образованы и получены за счет источников собственных

Слайд 8Способы и приемы метода бухгалтерского учета.

1. Способы первичного наблюдения объектов учета

2. Способ

Способы и приемы метода бухгалтерского учета.

1. Способы первичного наблюдения объектов учета

2. Способ

Слайд 9Процесс сплошного и непрерывного наблюдения за хозяйственными операциями обеспечивается путем выполнения:

Составление документа

Процесс сплошного и непрерывного наблюдения за хозяйственными операциями обеспечивается путем выполнения:

Составление документа

Слайд 10Основные типы бухгалтерских документов при оформлении хозяйственных операций:

Первичные бухгалтерские документы должны быть

Основные типы бухгалтерских документов при оформлении хозяйственных операций:

Первичные бухгалтерские документы должны быть

Слайд 12 Первичные учетные документы принимаются к учету, если они составлены по форме,

Первичные учетные документы принимаются к учету, если они составлены по форме,

Слайд 13 Содержащаяся в принятых к учету первичных документах информация накапливается и систематизируется

Содержащаяся в принятых к учету первичных документах информация накапливается и систематизируется

Слайд 15Инвентаризация

Законодательно-правовая основа проведения инвентаризации создается следующими документами:

ФЗ № 129 «О бухгалтерском учете»;

«Положение

Инвентаризация

Законодательно-правовая основа проведения инвентаризации создается следующими документами:

ФЗ № 129 «О бухгалтерском учете»;

«Положение

Слайд 16Проведение инвентаризации обязательно:

При передаче имущества организации в аренду, выкупе, продаже, а также

Проведение инвентаризации обязательно:

При передаче имущества организации в аренду, выкупе, продаже, а также

Слайд 17Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых

Слайд 18Итоги инвентаризации фармацевтическая торговая организация может составлять

«Сводные инвентаризационные описи»

по отделам

Итоги инвентаризации фармацевтическая торговая организация может составлять

«Сводные инвентаризационные описи»

по отделам

Конституционно-демократическая партия

Конституционно-демократическая партия Интегрированная система для совместной работыLotus Notes / Domino

Интегрированная система для совместной работыLotus Notes / Domino Предпринимательский риск

Предпринимательский риск Презентация на тему Угарный газ

Презентация на тему Угарный газ  Типология современного урока

Типология современного урока Влияние человечества на эволюцию биосферы. История экологических кризисов.

Влияние человечества на эволюцию биосферы. История экологических кризисов. Ссылки должны работать!

Ссылки должны работать! Этические принципы речевого общения

Этические принципы речевого общения Производство электроэнергии

Производство электроэнергии В. А. Жукуовский

В. А. Жукуовский Проект. Эмоциональный диктант

Проект. Эмоциональный диктант Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык

Турецкий Язык. Урок № 1, часть 1. Введение в турецкий язык Слуцкий Е. Е. и его вклад в развитие мировой экономики

Слуцкий Е. Е. и его вклад в развитие мировой экономики Интегрированный урок по повести А.С.Пушкина «Метель»

Интегрированный урок по повести А.С.Пушкина «Метель» ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ

ЛЕКЦИЯПРЕДСТЕРИЛИЗАЦИОННАЯ ОЧИСТКА ИЗДЕЛИЙ МЕДИЦИНСКОГО НАЗНАЧЕНИЯ И ЕЕ РОЛЬ В ПОДГОТОВКЕ ИЗДЕЛИЙ К СТЕРИЛИЗАЦИИ Общаемся без конфликтов

Общаемся без конфликтов Пушкин Песнь о вещем Олеге

Пушкин Песнь о вещем Олеге Оздоровительная гимнастика

Оздоровительная гимнастика Медицинский центр Мужское здоровье

Медицинский центр Мужское здоровье Знакомьтесь: фотобанки (микростоки, фотостоки)

Знакомьтесь: фотобанки (микростоки, фотостоки) Соборы, монастыри и скиты на Соловецких острова

Соборы, монастыри и скиты на Соловецких острова Кожа. Надежная защита организма

Кожа. Надежная защита организма Two monument sign panels for Scooter's

Two monument sign panels for Scooter's Организация работы со списками лиц, выходящих на пенсию

Организация работы со списками лиц, выходящих на пенсию Constructions impersonnelles

Constructions impersonnelles Круговорот воды в природе

Круговорот воды в природе Схема. Витебск

Схема. Витебск Экологические проблемы России

Экологические проблемы России