- Предпринимательский риск

Содержание

- 2. Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, товаров и

- 3. центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской

- 4. Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования, имущества, продукции,

- 5. Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном измерении трудовые потери выражаются

- 6. Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой штрафов, уплатой дополнительных налогов,

- 7. Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным к узаконенному изъятием средств

- 8. Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было намечено. Прямая оценка таких

- 9. Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя,

- 10. Некоторые специфические источники потерь и влияющие на них факторы : 1. Потери от воздействия непредвиденных политических

- 11. Типичные источники такого риска - увеличение налоговых ставок, введение принудительных отчислений, изменение договорных условий, трансформация форм

- 12. 2. Потери, обусловленные стихийными бедствиями, а также воровством.

- 13. 3. Потери, вызванные несовершенством методологии и некомпетентностью лиц, формирующих бизнес-план и осуществляющих расчет прибыли и дохода.

- 14. 4. Потери предпринимателя, обусловленные недобросовестностью или несостоятельностью компаньонов.

- 15. Потери в производственном предпринимательстве

- 16. 1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или недоиспользования

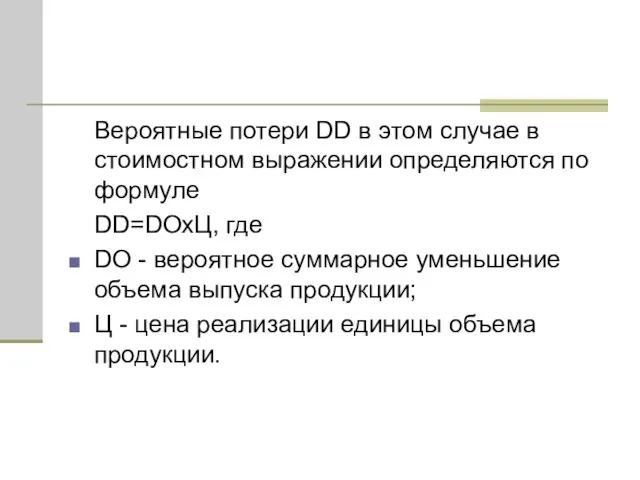

- 17. Вероятные потери DD в этом случае в стоимостном выражении определяются по формуле DD=DОхЦ, где DО -

- 18. 2. Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным качеством, неблагоприятным изменением рыночной

- 19. 3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям, определяемым зависимостью DD=DM1xЦ1+DМ2хЦ2+...

- 20. 4. Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых издержек, накладных и других

- 21. 5. Перерасход намеченной величины фонда оплаты труда вследствие превышения расчетной численности либо вследствие выплаты более высокого,

- 22. 6. Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки отчислений и налогов изменятся

- 23. 7. Не следует упускать из виду и возможности потерь в виде штрафов, естественной убыли, а также

- 24. Потери в коммерческом предпринимательстве

- 25. 1. Неблагоприятное изменение (повышение) закупочной цены товара в процессе осуществления предпринимательского проекта и не блокированное условиями

- 26. 2. Непредвиденное снижение объема закупки в сравнении с намеченным вызывает уменьшение объема реализации, т. е. масштаба

- 27. 3. Потери товара в процессе обращения (транспортировки, хранения) или потери качества, потребительской ценности товара, приводящие к

- 28. 4. Увеличение издержек обращения по сравнению с намеченными приводит к адекватному снижению дохода, прибыли. Среди возможных

- 29. 5. Снижение цены, по которой реализуется товар, по сравнению с проектной вызывает потери в размере объема

- 30. 6. Снижение объема реализации, обусловленное непредсказуемым падением спроса или потребности в товаре, вытеснением его конкурирующими товарами,

- 31. Потери в финансовом предпринимательстве

- 32. Финансовое предпринимательство, по сути, это то же коммерческое предпринимательство, но товаром здесь являются деньги, ценные бумаги,

- 33. И все же при оценке финансового риска необходимо учитывать такие специфические факторы, как неплатежеспособность одного из

- 34. Показатели риска и методы его оценки Риск есть вероятностная категория, и в этом смысле наиболее обоснованно

- 35. Схема зон риска

- 36. Типичная кривая вероятностей получения определенного уровня прибыли

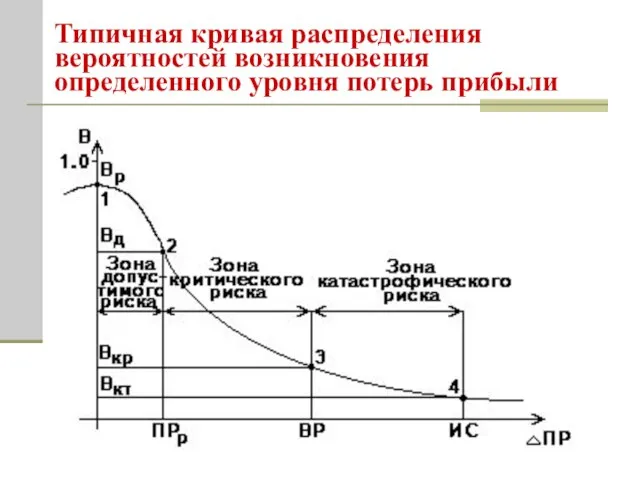

- 37. Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

- 38. Прикладные способы построения кривой риска Статистический способ состоит в том, что изучается статистика потерь, имевших место

- 39. Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять

- 40. Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем

- 41. Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей предпринимательского риска базируется

- 42. Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но прикладные математические методы оценочных

- 43. Виды и роль факторов, ограничивающих уровень риска

- 44. Внутренние факторы Издержки производства и обращения Объем реализации Норма прибыли Оборачиваемость оборотных средств Качество продукции и

- 45. Внешние факторы: Рыночное равновесие Спрос Предложение Эластичность отдельных показателей окружающей среды Факторы налогообложения Уровень инфляции

- 46. Управляемые (регулируемые) факторы Факторы, характеризующие качество работы коллектива, уровень организации производства и труда, качество управленческой работы,

- 47. Условно нерегулируемые (труднорегулируемые) факторы Объем и структура основных средств, характеристики технического уровня производства, структура производственного персонала

- 48. Неуправляемые (нерегулируемые) факторы Факторы и условия, которые не могут быть изменены субъектом управления – климатические, геологические,

- 49. Факторы ограничения риска самим предпринимателем: Фактор снижения издержек Фактор увеличения нормы прибыли Фактор постоянных инноваций Фактор

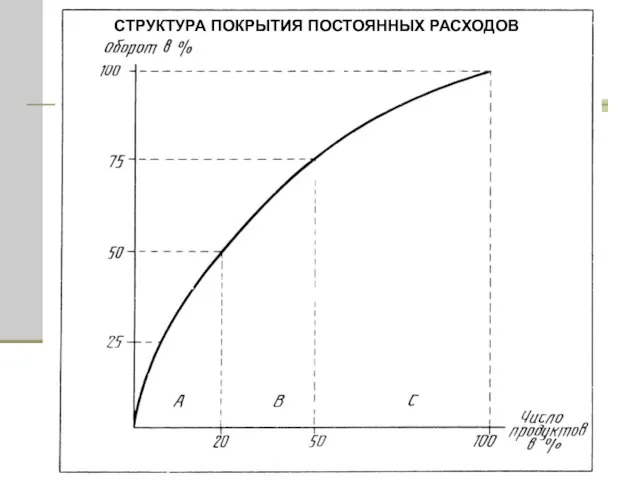

- 50. СТРУКТУРА ПОКРЫТИЯ ПОСТОЯННЫХ РАСХОДОВ

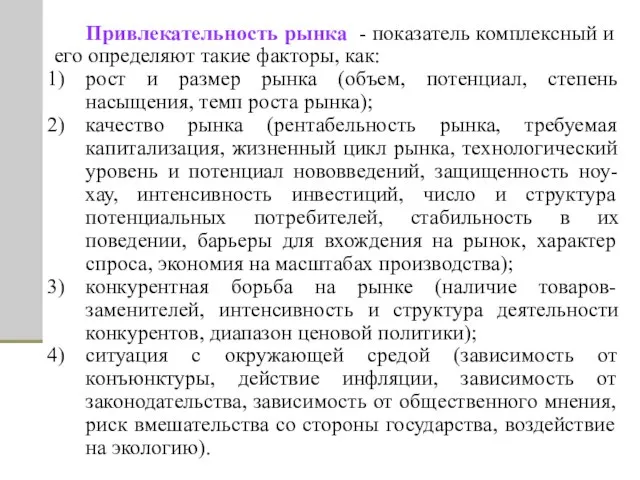

- 53. Привлекательность рынка - показатель комплексный и его определяют такие факторы, как: рост и размер рынка (объем,

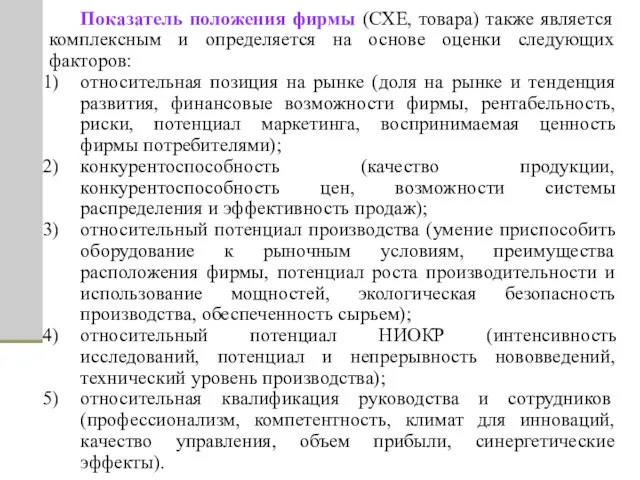

- 54. Показатель положения фирмы (СХЕ, товара) также является комплексным и определяется на основе оценки следующих факторов: относительная

- 55. Относи-тельный прогнози-руемый риск инвести-рования Относительный прогнозируемый рост Быстрый рост Стабильность Невысокий Невысокий Падение Наступление Наступление Удержание

- 58. Скачать презентацию

Слайд 2 Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с

Под предпринимательским понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с

Слайд 3 центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь

центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь

Слайд 4Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых

Слайд 5Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном

Трудовые потери представляют потери рабочего времени, вызванные случайными, непредвиденными обстоятельствами. В непосредственном

Слайд 6Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой

Финансовые потери - это прямой денежный ущерб, связанный с непредусмотренными платежами, выплатой

Слайд 7 Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным

Особые виды денежного ущерба связаны с инфляцией, изменением валютного курса рубля, дополнительным

Слайд 8Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было

Потери времени существуют тогда, когда процесс предпринимательской деятельности идет медленнее, чем было

Слайд 9Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей,

Специальные виды потерь проявляются в виде нанесения ущерба здоровью и жизни людей,

Слайд 10Некоторые специфические источники потерь и влияющие на них факторы :

1. Потери от

Некоторые специфические источники потерь и влияющие на них факторы :

1. Потери от

Слайд 11 Типичные источники такого риска - увеличение налоговых ставок, введение принудительных отчислений, изменение

Типичные источники такого риска - увеличение налоговых ставок, введение принудительных отчислений, изменение

Слайд 12 2. Потери, обусловленные стихийными бедствиями, а также воровством.

2. Потери, обусловленные стихийными бедствиями, а также воровством.

Слайд 13 3. Потери, вызванные несовершенством методологии и некомпетентностью лиц, формирующих бизнес-план и осуществляющих

3. Потери, вызванные несовершенством методологии и некомпетентностью лиц, формирующих бизнес-план и осуществляющих

Слайд 14 4. Потери предпринимателя, обусловленные недобросовестностью или несостоятельностью компаньонов.

4. Потери предпринимателя, обусловленные недобросовестностью или несостоятельностью компаньонов.

Слайд 15Потери в производственном предпринимательстве

Потери в производственном предпринимательстве

Слайд 16 1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда,

1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда,

Слайд 17 Вероятные потери DD в этом случае в стоимостном выражении определяются по формуле

DD=DОхЦ,

Вероятные потери DD в этом случае в стоимостном выражении определяются по формуле

DD=DОхЦ,

Слайд 18 2. Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным

2. Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным

Слайд 19 3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к

3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к

Слайд 20 4. Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых

4. Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых

Слайд 21 5. Перерасход намеченной величины фонда оплаты труда вследствие превышения расчетной численности либо

5. Перерасход намеченной величины фонда оплаты труда вследствие превышения расчетной численности либо

Слайд 22 6. Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки

6. Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки

Слайд 23 7. Не следует упускать из виду и возможности потерь в виде штрафов,

7. Не следует упускать из виду и возможности потерь в виде штрафов,

Слайд 24Потери в коммерческом предпринимательстве

Потери в коммерческом предпринимательстве

Слайд 25 1. Неблагоприятное изменение (повышение) закупочной цены товара в процессе осуществления предпринимательского проекта

1. Неблагоприятное изменение (повышение) закупочной цены товара в процессе осуществления предпринимательского проекта

Слайд 26 2. Непредвиденное снижение объема закупки в сравнении с намеченным вызывает уменьшение объема

2. Непредвиденное снижение объема закупки в сравнении с намеченным вызывает уменьшение объема

Слайд 27 3. Потери товара в процессе обращения (транспортировки, хранения) или потери качества, потребительской

3. Потери товара в процессе обращения (транспортировки, хранения) или потери качества, потребительской

Слайд 28 4. Увеличение издержек обращения по сравнению с намеченными приводит к адекватному снижению

4. Увеличение издержек обращения по сравнению с намеченными приводит к адекватному снижению

Слайд 29 5. Снижение цены, по которой реализуется товар, по сравнению с проектной вызывает

5. Снижение цены, по которой реализуется товар, по сравнению с проектной вызывает

Слайд 30 6. Снижение объема реализации, обусловленное непредсказуемым падением спроса или потребности в товаре,

6. Снижение объема реализации, обусловленное непредсказуемым падением спроса или потребности в товаре,

Слайд 31Потери в финансовом предпринимательстве

Потери в финансовом предпринимательстве

Слайд 32 Финансовое предпринимательство, по сути, это то же коммерческое предпринимательство, но товаром здесь

Финансовое предпринимательство, по сути, это то же коммерческое предпринимательство, но товаром здесь

Слайд 33 И все же при оценке финансового риска необходимо учитывать такие специфические факторы,

И все же при оценке финансового риска необходимо учитывать такие специфические факторы,

Слайд 34Показатели риска и методы его оценки

Риск есть вероятностная категория, и в этом

Показатели риска и методы его оценки

Риск есть вероятностная категория, и в этом

Слайд 35Схема зон риска

Схема зон риска

Слайд 36Типичная кривая вероятностей получения определенного уровня прибыли

Типичная кривая вероятностей получения определенного уровня прибыли

Слайд 37Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Типичная кривая распределения вероятностей возникновения определенного уровня потерь прибыли

Слайд 38Прикладные способы построения кривой риска

Статистический способ состоит в том, что изучается

Прикладные способы построения кривой риска

Статистический способ состоит в том, что изучается

Слайд 39 Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно

Слайд 40Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску

Слайд 41Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе

Слайд 42 Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но

Элементы теории игр в принципе применимы ко всем видам предпринимательского риска, но

Слайд 43Виды и роль факторов, ограничивающих уровень риска

Виды и роль факторов, ограничивающих уровень риска

Слайд 44Внутренние факторы

Издержки производства и обращения

Объем реализации

Норма прибыли

Оборачиваемость оборотных средств

Качество продукции и услуг

Внутренние факторы

Издержки производства и обращения

Объем реализации

Норма прибыли

Оборачиваемость оборотных средств

Качество продукции и услуг

Слайд 45Внешние факторы:

Рыночное равновесие

Спрос

Предложение

Эластичность отдельных показателей окружающей среды

Факторы налогообложения

Уровень инфляции

Внешние факторы:

Рыночное равновесие

Спрос

Предложение

Эластичность отдельных показателей окружающей среды

Факторы налогообложения

Уровень инфляции

Слайд 46Управляемые (регулируемые) факторы

Факторы, характеризующие качество работы коллектива, уровень организации производства и труда,

Управляемые (регулируемые) факторы

Факторы, характеризующие качество работы коллектива, уровень организации производства и труда,

Слайд 47Условно нерегулируемые (труднорегулируемые) факторы

Объем и структура основных средств, характеристики технического уровня производства,

Условно нерегулируемые (труднорегулируемые) факторы

Объем и структура основных средств, характеристики технического уровня производства,

Слайд 48Неуправляемые (нерегулируемые) факторы

Факторы и условия, которые не могут быть изменены субъектом управления

Неуправляемые (нерегулируемые) факторы

Факторы и условия, которые не могут быть изменены субъектом управления

Слайд 49Факторы ограничения риска самим предпринимателем:

Фактор снижения издержек

Фактор увеличения нормы прибыли

Фактор постоянных инноваций

Фактор

Факторы ограничения риска самим предпринимателем:

Фактор снижения издержек

Фактор увеличения нормы прибыли

Фактор постоянных инноваций

Фактор

Слайд 50СТРУКТУРА ПОКРЫТИЯ ПОСТОЯННЫХ РАСХОДОВ

СТРУКТУРА ПОКРЫТИЯ ПОСТОЯННЫХ РАСХОДОВ

Слайд 53Привлекательность рынка - показатель комплексный и его определяют такие факторы, как:

рост и

Привлекательность рынка - показатель комплексный и его определяют такие факторы, как:

рост и

Слайд 54Показатель положения фирмы (СХЕ, товара) также является комплексным и определяется на основе

Показатель положения фирмы (СХЕ, товара) также является комплексным и определяется на основе

Слайд 55Относи-тельный прогнози-руемый риск инвести-рования

Относительный прогнозируемый рост

Быстрый рост

Стабильность

Невысокий

Невысокий

Падение

Наступление

Наступление

Удержание

Средний

Наступление

Удержание

Отступление

Высокий

Удержание

Отступление

Отступление

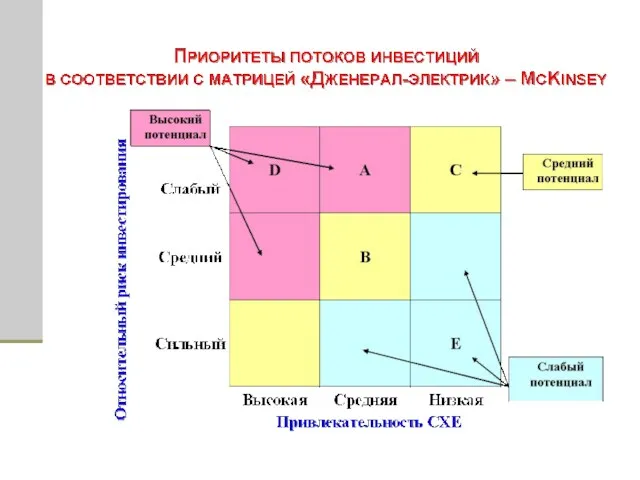

Матрица прогнозируемых рисков и рыночного

Относи-тельный прогнози-руемый риск инвести-рования

Относительный прогнозируемый рост

Быстрый рост

Стабильность

Невысокий

Невысокий

Падение

Наступление

Наступление

Удержание

Средний

Наступление

Удержание

Отступление

Высокий

Удержание

Отступление

Отступление

Матрица прогнозируемых рисков и рыночного

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности