- Слуцкий Е. Е. и его вклад в развитие мировой экономики

Содержание

- 2. Слуцкий Евгений Евгеньевич Выдающийся российский математик, статистик и экономист. Родился 7 апреля 1880г. C 1901 по

- 3. Слуцкий Евгений Евгеньевич После революции, осенью 1905 года вновь поступил на юридический факультет Киевского университета, который

- 4. Уравнение Слуцкого Уравнение, смысл которого состоит в том, что изменение спроса на некоторый товар при повышении

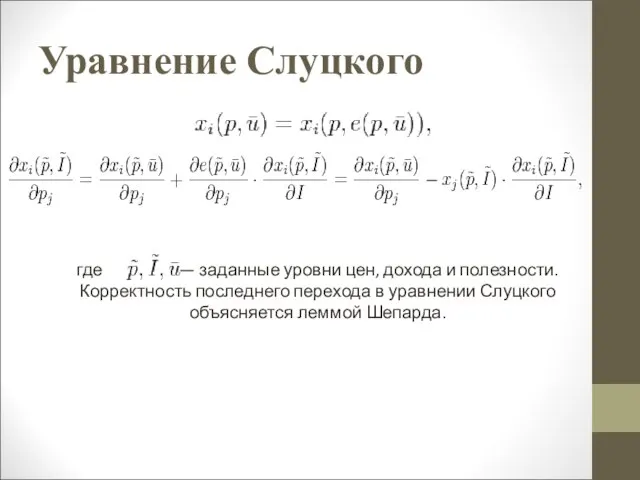

- 5. Уравнение Слуцкого где — заданные уровни цен, дохода и полезности. Корректность последнего перехода в уравнении Слуцкого

- 6. Условие Слуцкого Условие эргодичности случайного процесса: Необходимым и достаточным условием эргодичности относительно среднего стационарного случайного процесса

- 8. Скачать презентацию

Слайд 2Слуцкий Евгений Евгеньевич

Выдающийся российский математик, статистик и экономист. Родился 7 апреля 1880г.

Слуцкий Евгений Евгеньевич

Выдающийся российский математик, статистик и экономист. Родился 7 апреля 1880г.

Слайд 3Слуцкий Евгений Евгеньевич

После революции, осенью 1905 года вновь поступил на юридический факультет

Слуцкий Евгений Евгеньевич

После революции, осенью 1905 года вновь поступил на юридический факультет

Слайд 4Уравнение Слуцкого

Уравнение, смысл которого состоит в том, что изменение спроса на некоторый

Уравнение Слуцкого

Уравнение, смысл которого состоит в том, что изменение спроса на некоторый

Слайд 5Уравнение Слуцкого

где — заданные уровни цен, дохода и полезности. Корректность последнего перехода

Уравнение Слуцкого

где — заданные уровни цен, дохода и полезности. Корректность последнего перехода

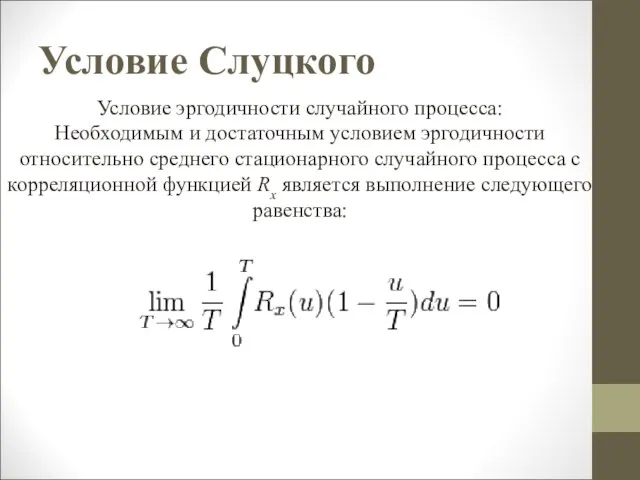

Слайд 6Условие Слуцкого

Условие эргодичности случайного процесса:

Необходимым и достаточным условием эргодичности относительно среднего стационарного

Условие Слуцкого

Условие эргодичности случайного процесса:

Необходимым и достаточным условием эргодичности относительно среднего стационарного

Лидер на рынке комплексных решений проблем предприятия

Лидер на рынке комплексных решений проблем предприятия Финансовые пирамиды

Финансовые пирамиды Moods

Moods Дж. Рифкин Третья промышленная революция

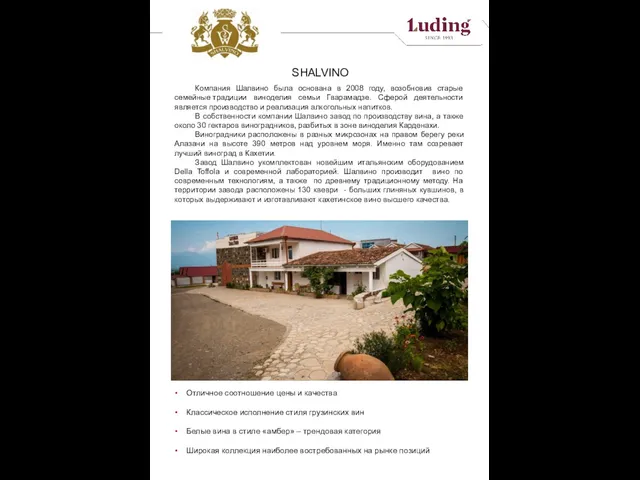

Дж. Рифкин Третья промышленная революция Тихие вина Шалвино

Тихие вина Шалвино Как выйти из состояния ложного начинающего

Как выйти из состояния ложного начинающего Social Problems in Ukraine

Social Problems in Ukraine  Price marketing course

Price marketing course  Презентация на тему Социальное партнёрство с родителями по реализации ФГОС

Презентация на тему Социальное партнёрство с родителями по реализации ФГОС Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)

Образовательная система «Школа 2100». Что такое «Школа 2100»? Взгляд со стороны Из заключения Российской академии образования (16.11.2005.)  Создание сайта

Создание сайта Герои Защитники. ИЗО

Герои Защитники. ИЗО Функции инверсии в художественном тексте

Функции инверсии в художественном тексте Ты В МТС!

Ты В МТС! Клод Моне Руанский собор

Клод Моне Руанский собор DS

DS Человек и природа в рассказе И. А. Бунина «Косцы»

Человек и природа в рассказе И. А. Бунина «Косцы» Space Neon – Мы озарим каждый дом на планете неоновым светом

Space Neon – Мы озарим каждый дом на планете неоновым светом Правительственная программа «Английский язык для Республики Татарстан»

Правительственная программа «Английский язык для Республики Татарстан» Пеликан 10.10 (1)

Пеликан 10.10 (1) ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ

ПЕРВОЕ НАЧАЛО ТЕРМОДИНАМИКИ Сообщества SMM-тематики

Сообщества SMM-тематики Гражданское общество

Гражданское общество Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера

Изготовление объёмной обрывной аппликации из деталей непрямоугольной формы с использованием компьютера Презентация на тему Нация

Презентация на тему Нация Наш детский сад (продолжение)

Наш детский сад (продолжение) ООО Антрацит. Производство каменноугольного брикета из антрацита

ООО Антрацит. Производство каменноугольного брикета из антрацита 1С:Электронный паспорт металлургического изделия

1С:Электронный паспорт металлургического изделия