- Антикорупционное поведение компаний

Содержание

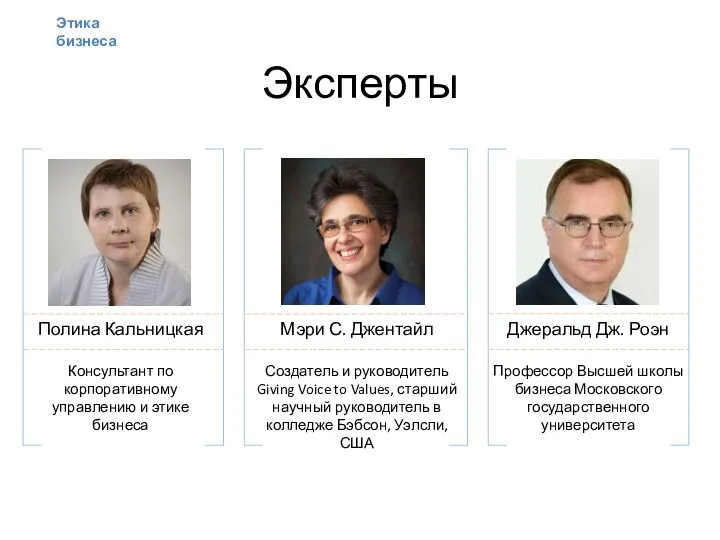

- 2. Эксперты Полина Кальницкая Консультант по корпоративному управлению и этике бизнеса Джеральд Дж. Роэн Профессор Высшей школы

- 3. При поддержке Международный форум лидеров бизнеса Бэбсон колледж (США) Посольство Соединённого Королевства Великобритании и Северной Ирландии

- 4. Правила и критерии оценки кейсов Этика бизнеса

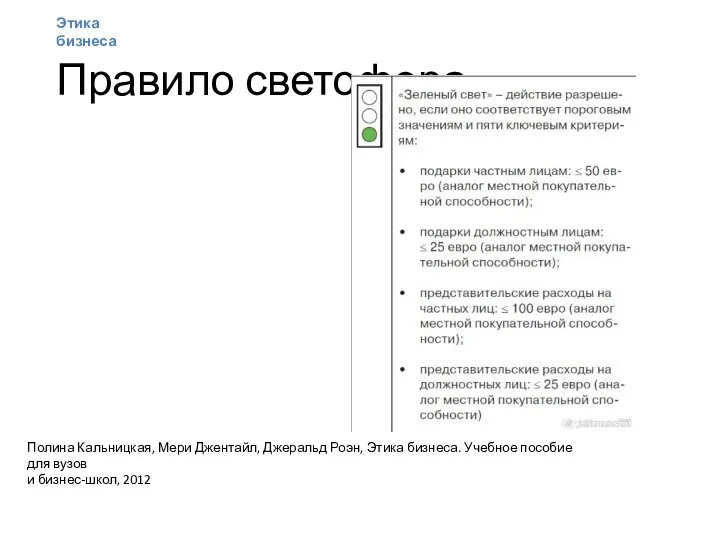

- 5. Правило светофора Полина Кальницкая, Мери Джентайл, Джеральд Роэн, Этика бизнеса. Учебное пособие для вузов и бизнес-школ,

- 6. Правило светофора Этика бизнеса

- 7. Правило светофора Этика бизнеса

- 8. Людмила Чеглакова © 5 критериев для оценки выгод, льгот и привилегий Законность. Получение выгоды должно быть

- 9. Пример 1 Борис, ведущий конференции компании РИК: «Налоговый инспектор проводит презентацию во время семинара по вопросам

- 10. Пример 2 Галина, главный бухгалтер: «Недавно один из линейных менеджеров вернулся из очередной командировки и предоставил

- 11. Начисление баллов 1. 0-2 балла – правильное решение (сверяем с ответом) 2. 0-1-2 балла за использование

- 13. Скачать презентацию

Слайд 2Эксперты

Полина Кальницкая

Консультант по корпоративному управлению и этике бизнеса

Джеральд Дж. Роэн

Профессор Высшей школы

Эксперты

Полина Кальницкая

Консультант по корпоративному управлению и этике бизнеса

Джеральд Дж. Роэн

Профессор Высшей школы

Слайд 3При поддержке

Международный форум лидеров бизнеса

Бэбсон колледж (США)

Посольство Соединённого Королевства Великобритании и Северной

При поддержке

Международный форум лидеров бизнеса

Бэбсон колледж (США)

Посольство Соединённого Королевства Великобритании и Северной

Слайд 4Правила и критерии оценки кейсов

Этика бизнеса

Правила и критерии оценки кейсов

Этика бизнеса

Слайд 5Правило светофора

Полина Кальницкая, Мери Джентайл, Джеральд Роэн, Этика бизнеса. Учебное пособие для

Правило светофора

Полина Кальницкая, Мери Джентайл, Джеральд Роэн, Этика бизнеса. Учебное пособие для

Слайд 6Правило светофора

Этика бизнеса

Правило светофора

Этика бизнеса

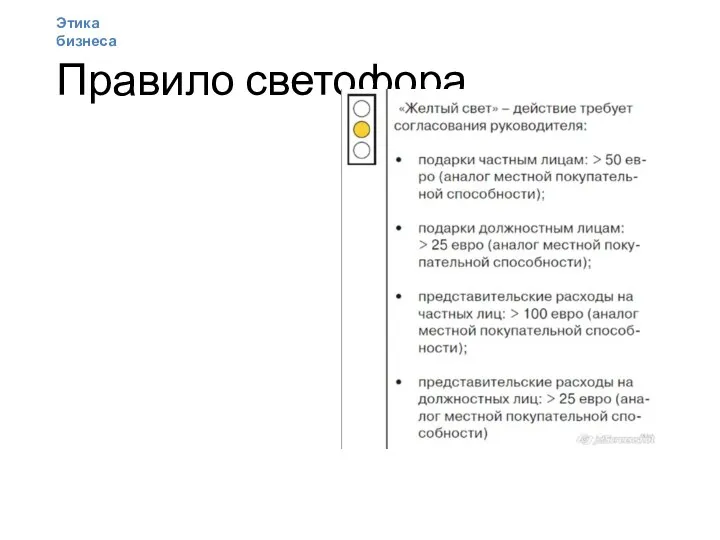

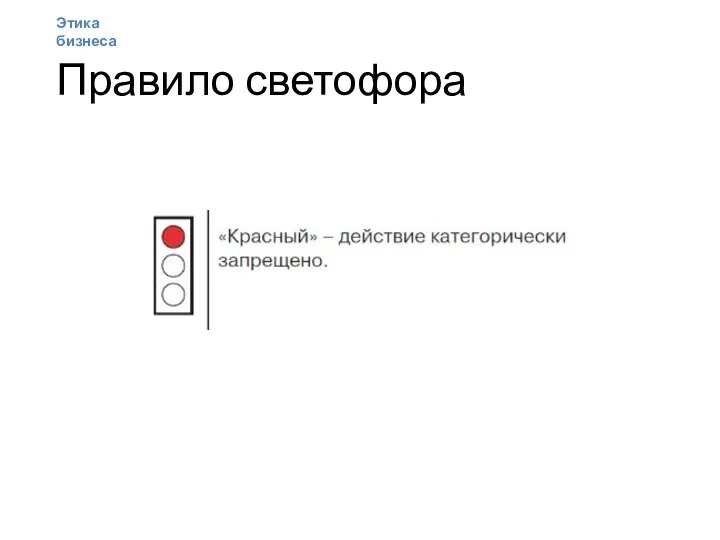

Слайд 7Правило светофора

Этика бизнеса

Правило светофора

Этика бизнеса

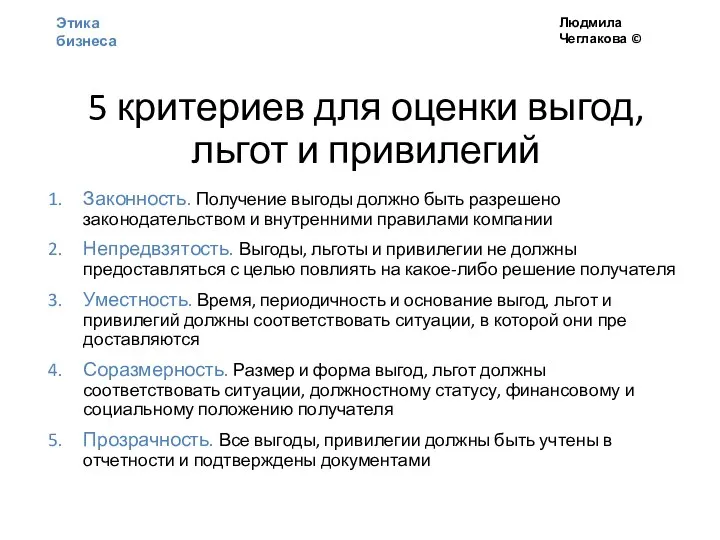

Слайд 8Людмила Чеглакова ©

5 критериев для оценки выгод, льгот и привилегий

Законность. Получение выгоды

Людмила Чеглакова ©

5 критериев для оценки выгод, льгот и привилегий

Законность. Получение выгоды

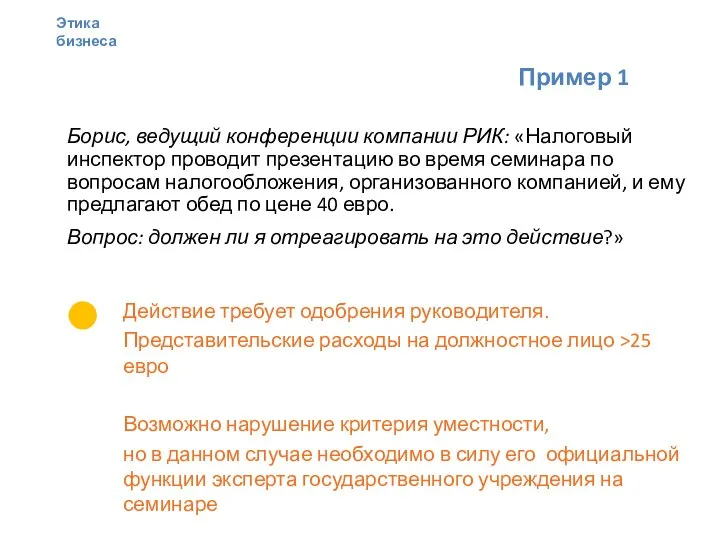

Слайд 9Пример 1

Борис, ведущий конференции компании РИК: «Налоговый инспектор проводит презентацию во время

Пример 1

Борис, ведущий конференции компании РИК: «Налоговый инспектор проводит презентацию во время

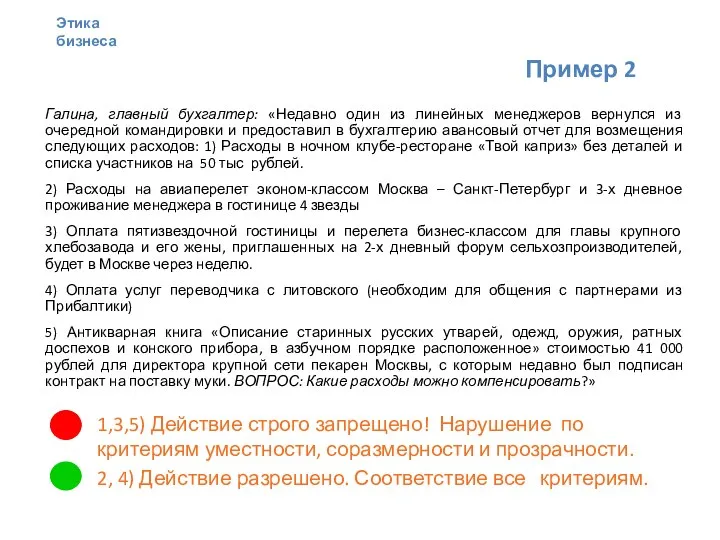

Слайд 10Пример 2

Галина, главный бухгалтер: «Недавно один из линейных менеджеров вернулся из очередной

Пример 2

Галина, главный бухгалтер: «Недавно один из линейных менеджеров вернулся из очередной

Слайд 11Начисление баллов

1. 0-2 балла – правильное решение (сверяем с ответом)

2. 0-1-2 балла

Начисление баллов

1. 0-2 балла – правильное решение (сверяем с ответом)

2. 0-1-2 балла

Жил-был Ежик

Жил-был Ежик Презентация на тему кровь

Презентация на тему кровь Типы организационных структур управления

Типы организационных структур управления Строевая подготовка

Строевая подготовка Presentation Title

Presentation Title  СВЕТОФОР

СВЕТОФОР Symbology of the Russian Federation

Symbology of the Russian Federation Новая роль библиотек как центров гражданской активности в современном городе

Новая роль библиотек как центров гражданской активности в современном городе 18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б

18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук

Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук Сибирский федеральный университет

Сибирский федеральный университет Возможности портала при работе с информационными ресурсами

Возможности портала при работе с информационными ресурсами Троянские программы

Троянские программы Охрана и рациональное использование вод

Охрана и рациональное использование вод Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов.

Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов. Теорема Пифагора

Теорема Пифагора Отношения и пропорции

Отношения и пропорции Презентация на тему Театр в Древней Греции

Презентация на тему Театр в Древней Греции Волейбол. Начальная школа

Волейбол. Начальная школа СОСЕДИ РОССИИ НА ЮГЕ

СОСЕДИ РОССИИ НА ЮГЕ Организация труда на железнодорожном транспорте

Организация труда на железнодорожном транспорте Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель

Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель Типы многоэтажек

Типы многоэтажек Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009 Презентация на тему СССР в период «перестройки»

Презентация на тему СССР в период «перестройки»  Джаз

Джаз Агрономия. Триггеры. (Тест)

Агрономия. Триггеры. (Тест) Breakfast At school

Breakfast At school