- Аванс и предоплата

Содержание

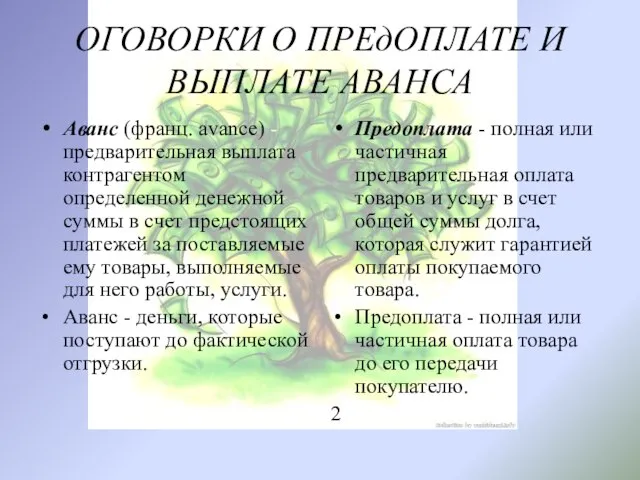

- 2. ОГОВОРКИ О ПРЕдОПЛАТЕ И ВЫПЛАТЕ АВАНСА Аванс (франц. avance) - предварительная выплата контрагентом определенной денежной суммы

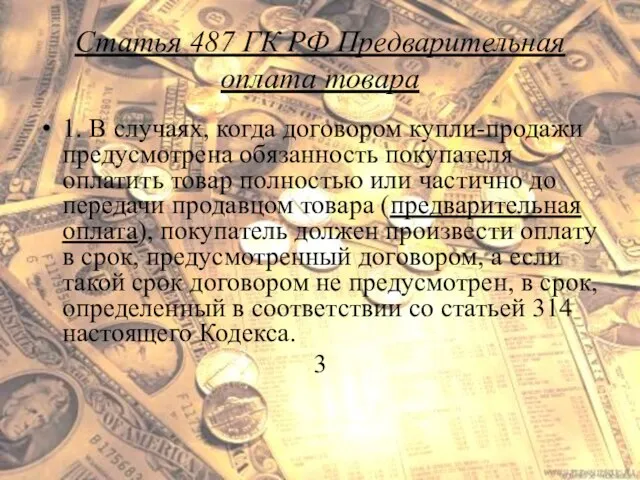

- 3. Статья 487 ГК РФ Предварительная оплата товара 1. В случаях, когда договором купли-продажи предусмотрена обязанность покупателя

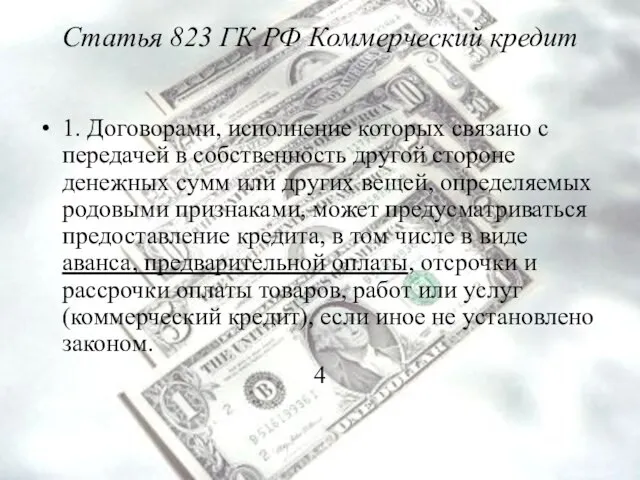

- 4. Статья 823 ГК РФ Коммерческий кредит 1. Договорами, исполнение которых связано с передачей в собственность другой

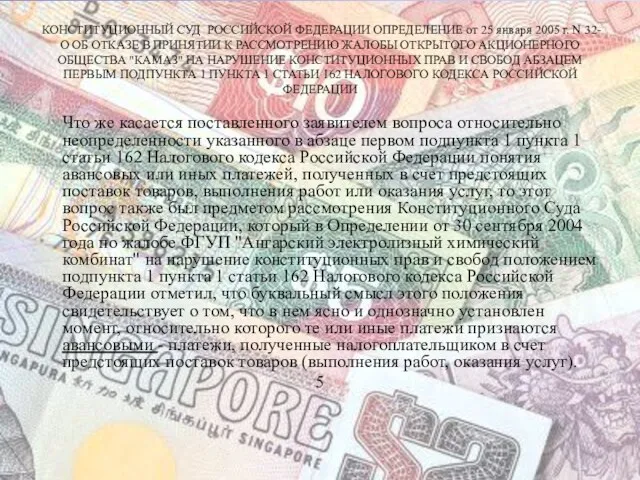

- 5. КОНСТИТУЦИОННЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 25 января 2005 г. N 32-О ОБ ОТКАЗЕ В ПРИНЯТИИ

- 6. Иными словами, оно обязывает налогоплательщиков увеличивать налоговую базу налога на добавленную стоимость на те денежные суммы,

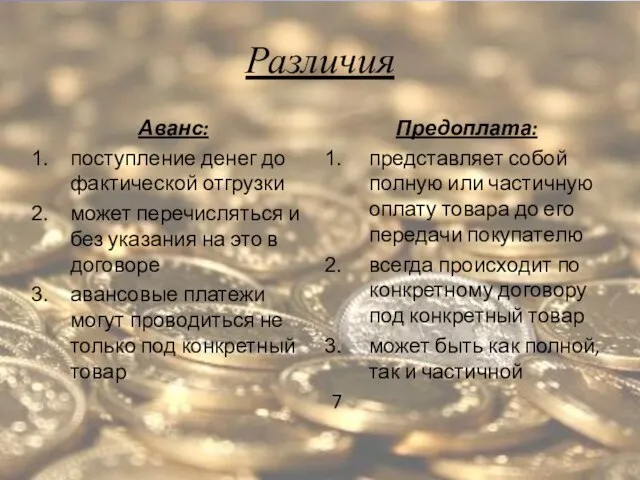

- 7. Различия Аванс: поступление денег до фактической отгрузки может перечисляться и без указания на это в договоре

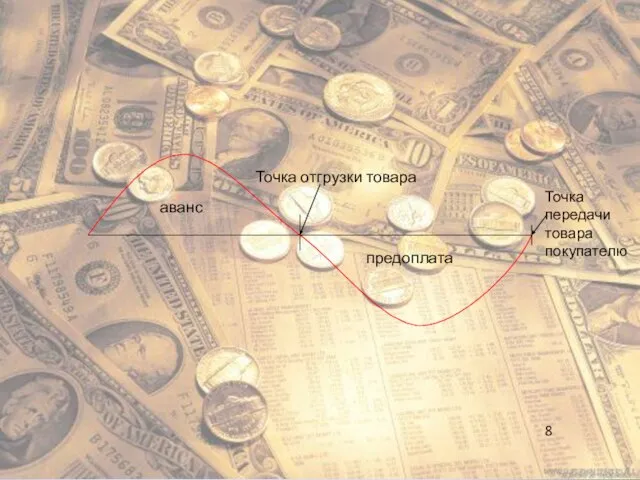

- 8. Точка отгрузки товара аванс предоплата Точка передачи товара покупателю 8

- 9. Термины «аванс» и «предварительная оплата» Гражданский кодекс РФ разделяет. И хотя эти понятия близки по смыслу,

- 10. Цена товара и платёж по настоящему контракту устанавливается в EURO. При изменении курса EURO к рублю

- 11. Цена товара устанавливается в швейцарских франках, платёж производится в EURO. При изменении курса швейцарского франка к

- 12. При изменении курсового соотношения EURO и швейцарского франка на дату платежа, возникающий при этом выигрыш или

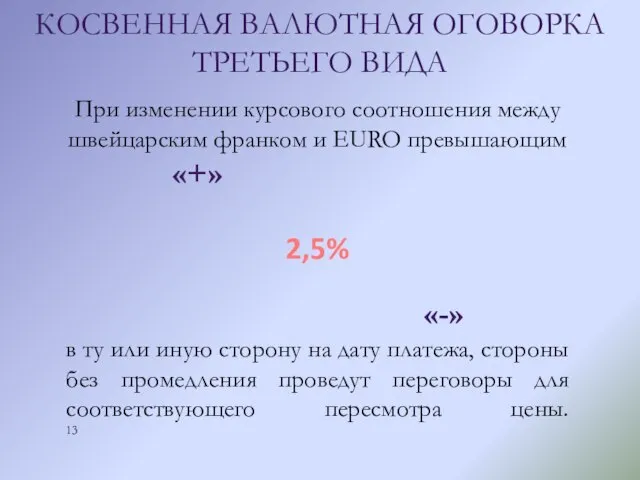

- 13. При изменении курсового соотношения между швейцарским франком и EURO превышающим КОСВЕННАЯ ВАЛЮТНАЯ ОГОВОРКА ТРЕТЬЕГО ВИДА в

- 14. 2. Невозможность четкой формулировки условия о валюте денежного обязательства Допускается возможность исполнения денежного обязательства в местной

- 16. Скачать презентацию

Слайд 2ОГОВОРКИ О ПРЕдОПЛАТЕ И ВЫПЛАТЕ АВАНСА

Аванс (франц. avance) - предварительная выплата контрагентом

ОГОВОРКИ О ПРЕдОПЛАТЕ И ВЫПЛАТЕ АВАНСА

Аванс (франц. avance) - предварительная выплата контрагентом

Слайд 3Статья 487 ГК РФ Предварительная оплата товара

1. В случаях, когда договором купли-продажи

Статья 487 ГК РФ Предварительная оплата товара

1. В случаях, когда договором купли-продажи

Слайд 4Статья 823 ГК РФ Коммерческий кредит

1. Договорами, исполнение которых связано с передачей

Статья 823 ГК РФ Коммерческий кредит

1. Договорами, исполнение которых связано с передачей

Слайд 5КОНСТИТУЦИОННЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 25 января 2005 г. N 32-О

КОНСТИТУЦИОННЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНИЕ от 25 января 2005 г. N 32-О

Слайд 6 Иными словами, оно обязывает налогоплательщиков увеличивать налоговую базу налога на добавленную

Иными словами, оно обязывает налогоплательщиков увеличивать налоговую базу налога на добавленную

Слайд 7Различия

Аванс:

поступление денег до фактической отгрузки

может перечисляться и без указания на это

Различия

Аванс:

поступление денег до фактической отгрузки

может перечисляться и без указания на это

Слайд 8Точка отгрузки товара

аванс

предоплата

Точка передачи товара покупателю

8

Точка отгрузки товара

аванс

предоплата

Точка передачи товара покупателю

8

Слайд 9 Термины «аванс» и «предварительная оплата» Гражданский кодекс РФ разделяет. И хотя

Термины «аванс» и «предварительная оплата» Гражданский кодекс РФ разделяет. И хотя

Слайд 10Цена товара и платёж по настоящему контракту устанавливается в EURO. При изменении

Цена товара и платёж по настоящему контракту устанавливается в EURO. При изменении

Слайд 11Цена товара устанавливается в швейцарских франках, платёж производится в EURO. При изменении

Цена товара устанавливается в швейцарских франках, платёж производится в EURO. При изменении

Слайд 12При изменении курсового соотношения EURO и швейцарского франка на дату платежа, возникающий

При изменении курсового соотношения EURO и швейцарского франка на дату платежа, возникающий

Слайд 13При изменении курсового соотношения между швейцарским франком и EURO превышающим

КОСВЕННАЯ ВАЛЮТНАЯ ОГОВОРКА

При изменении курсового соотношения между швейцарским франком и EURO превышающим

КОСВЕННАЯ ВАЛЮТНАЯ ОГОВОРКА

Слайд 142. Невозможность четкой формулировки условия о валюте денежного обязательства

Допускается возможность исполнения денежного

2. Невозможность четкой формулировки условия о валюте денежного обязательства

Допускается возможность исполнения денежного

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе