- Қазақстан Республикасында: тікелей салықтар қазіргі жағдайы және даму болашағы

Содержание

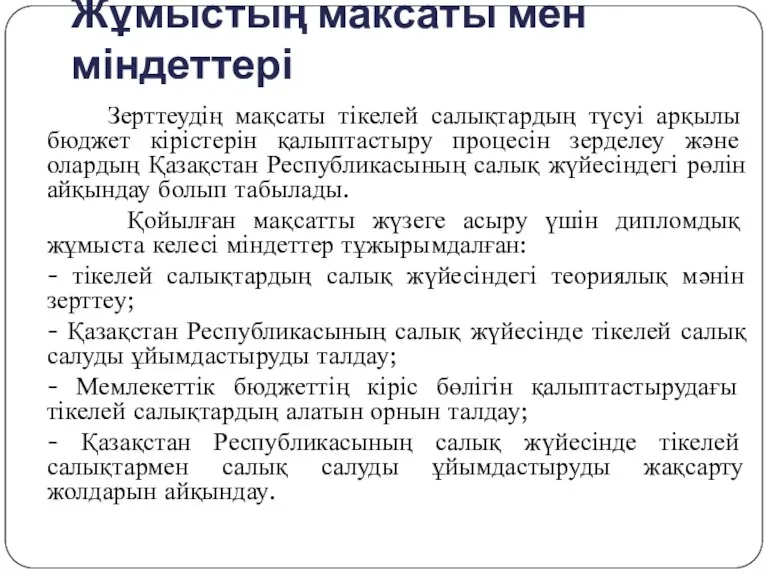

- 2. Жұмыстың максаты мен міндеттері Зерттеудің мақсаты тікелей салықтардың түсуі арқылы бюджет кірістерін қалыптастыру процесін зерделеу және

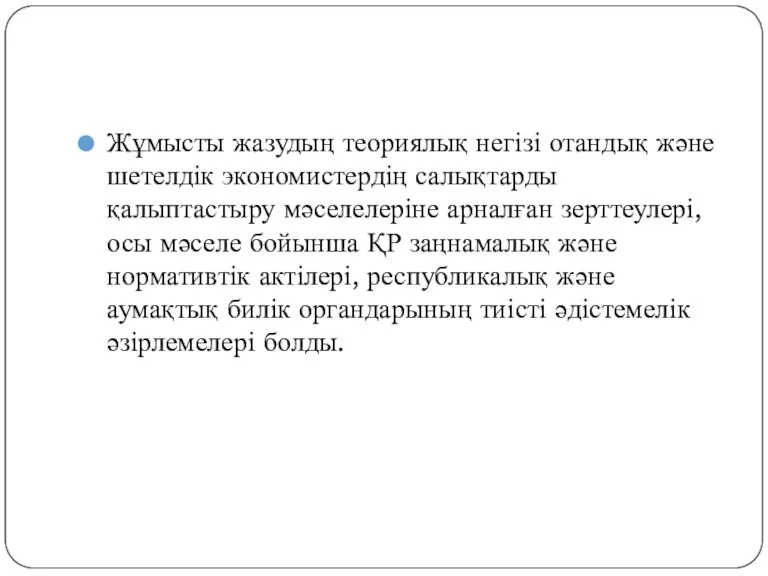

- 3. Жұмысты жазудың теориялық негізі отандық және шетелдік экономистердің салықтарды қалыптастыру мәселелеріне арналған зерттеулері, осы мәселе бойынша

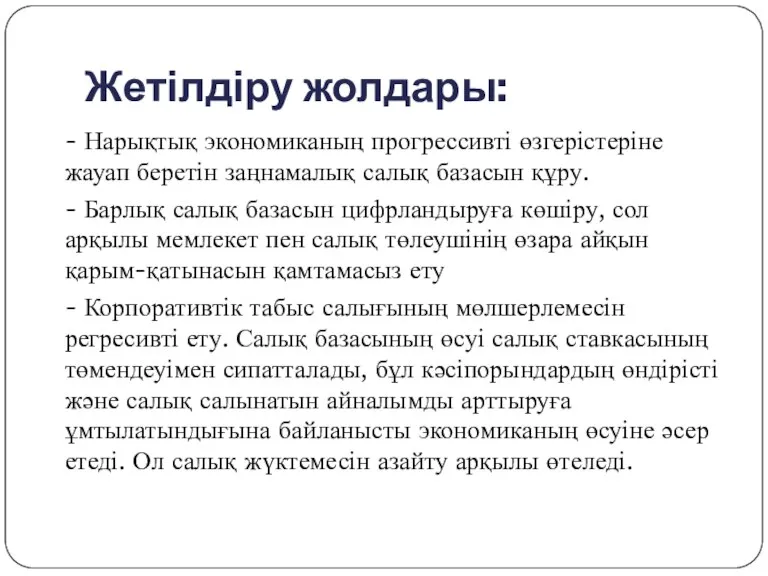

- 4. Жетілдіру жолдары: - Нарықтық экономиканың прогрессивті өзгерістеріне жауап беретін заңнамалық салық базасын құру. - Барлық салық

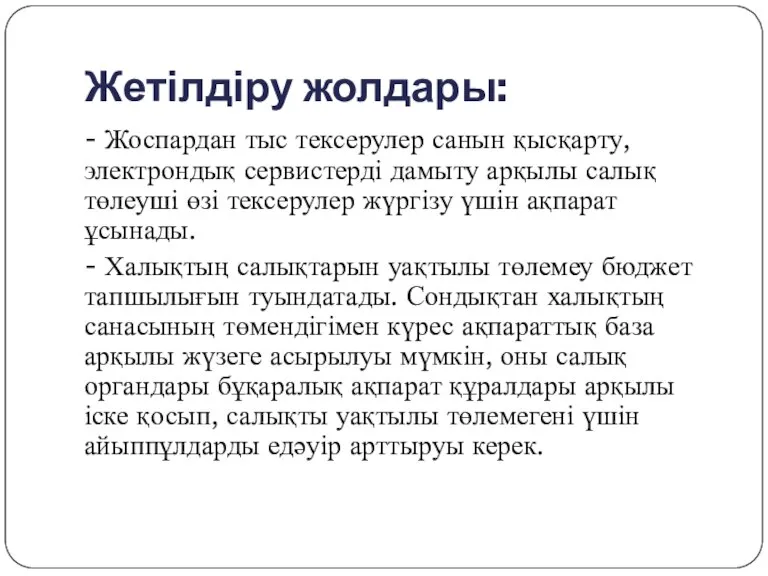

- 5. Жетілдіру жолдары: - Жоспардан тыс тексерулер санын қысқарту, электрондық сервистерді дамыту арқылы салық төлеуші өзі тексерулер

- 6. Салықтық нормативтік-құқықтық актілер экономиканы басқарудың салықтық тәсілін кешенді құқықтық реттеуді қамтамасыз ететін құқықтық және экономикалық ережелерді

- 7. Ғылыми жаңалығы Қазіргі уақытта тікелей салықтарды салық саясатының фискалдық және реттеуші құралы ретінде қолдану тәжірибесі толығымен

- 9. Скачать презентацию

Слайд 2Жұмыстың максаты мен міндеттері

Зерттеудің мақсаты тікелей салықтардың түсуі арқылы бюджет кірістерін

Жұмыстың максаты мен міндеттері

Зерттеудің мақсаты тікелей салықтардың түсуі арқылы бюджет кірістерін

Слайд 3Жұмысты жазудың теориялық негізі отандық және шетелдік экономистердің салықтарды қалыптастыру мәселелеріне арналған

Жұмысты жазудың теориялық негізі отандық және шетелдік экономистердің салықтарды қалыптастыру мәселелеріне арналған

Слайд 4Жетілдіру жолдары:

- Нарықтық экономиканың прогрессивті өзгерістеріне жауап беретін заңнамалық салық базасын құру.

-

Жетілдіру жолдары:

- Нарықтық экономиканың прогрессивті өзгерістеріне жауап беретін заңнамалық салық базасын құру.

-

Слайд 5Жетілдіру жолдары:

- Жоспардан тыс тексерулер санын қысқарту, электрондық сервистерді дамыту арқылы салық

Жетілдіру жолдары:

- Жоспардан тыс тексерулер санын қысқарту, электрондық сервистерді дамыту арқылы салық

Слайд 6Салықтық нормативтік-құқықтық актілер экономиканы басқарудың салықтық тәсілін кешенді құқықтық реттеуді қамтамасыз ететін

Салықтық нормативтік-құқықтық актілер экономиканы басқарудың салықтық тәсілін кешенді құқықтық реттеуді қамтамасыз ететін

Слайд 7Ғылыми жаңалығы

Қазіргі уақытта тікелей салықтарды салық саясатының фискалдық және реттеуші құралы ретінде

Ғылыми жаңалығы

Қазіргі уақытта тікелей салықтарды салық саясатының фискалдық және реттеуші құралы ретінде

Что такое мультимедиа 8 класс

Что такое мультимедиа 8 класс Презентация на тему Влияние шума и музыки на здоровье человека

Презентация на тему Влияние шума и музыки на здоровье человека Мультфильм Умная собачка Соня

Мультфильм Умная собачка Соня ПРОГРАММА РАЗВИТИЯ ГОУ СОШ №16 на 2011-2015 гг. «КАЧЕСТВО ОБРАЗОВАНИЯ ЧЕРЕЗ МЕТАМЕТОДИКУ»

ПРОГРАММА РАЗВИТИЯ ГОУ СОШ №16 на 2011-2015 гг. «КАЧЕСТВО ОБРАЗОВАНИЯ ЧЕРЕЗ МЕТАМЕТОДИКУ» Презентация на тему лягушка-путешественница 3 класс

Презентация на тему лягушка-путешественница 3 класс Информационные технологии в жилищно-коммунальном хозяйстве Финляндии

Информационные технологии в жилищно-коммунальном хозяйстве Финляндии Презентация на тему У каждого ребенка свой дар

Презентация на тему У каждого ребенка свой дар Этап: экономическая теория, анализ, практика

Этап: экономическая теория, анализ, практика Турбокомпрессор ЯМЗ (ТКР ЯМЗ KG-90). ООО Силовые агрегаты – группа ГАЗ

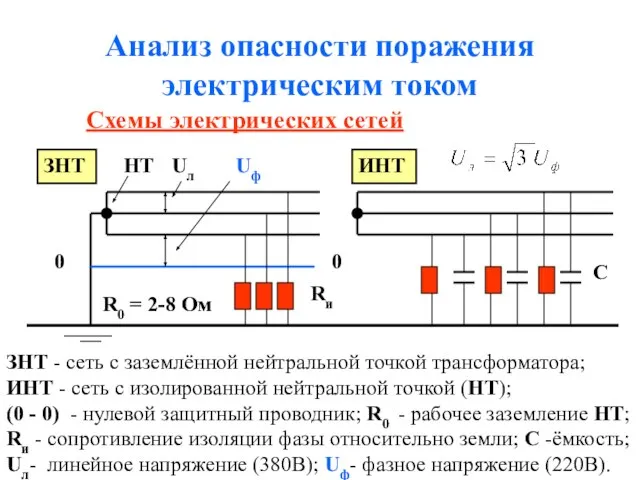

Турбокомпрессор ЯМЗ (ТКР ЯМЗ KG-90). ООО Силовые агрегаты – группа ГАЗ Презентация на тему Анализ опасности поражения электрическим током

Презентация на тему Анализ опасности поражения электрическим током  Рынок взыскания задолженности и законопроект «О деятельности по взысканию просроченной задолженности»

Рынок взыскания задолженности и законопроект «О деятельности по взысканию просроченной задолженности» Дружная семья

Дружная семья Презентация на тему Сосновый лес

Презентация на тему Сосновый лес  ФГБОУ ВО Кемеровский государственный институт культуры. Отчет по учебной практике

ФГБОУ ВО Кемеровский государственный институт культуры. Отчет по учебной практике Где ума набраться…

Где ума набраться… Моя индивидуальность

Моя индивидуальность Общая характеристика оральных гормональных контрацептивов

Общая характеристика оральных гормональных контрацептивов Зимние Олимпийские игры

Зимние Олимпийские игры Функции речи

Функции речи Шпа Музыкальная интуиция

Шпа Музыкальная интуиция Оценка достижений

Оценка достижений Великие левши

Великие левши Виват, Россия! Городской конкурс военно-патриотической песни

Виват, Россия! Городской конкурс военно-патриотической песни 1

1 Концепция Винного Фестиваля

Концепция Винного Фестиваля Порядок осуществления закупок Предприятием ФГУП Калужское

Порядок осуществления закупок Предприятием ФГУП Калужское Петербург Раскольникова

Петербург Раскольникова Презентация на тему Наши статусы, или в какие группы общества мы входим (7 класс)

Презентация на тему Наши статусы, или в какие группы общества мы входим (7 класс)