- b0230df60bfde2c556c436dbea2b4d44

Содержание

- 2. УЧЕТ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ И НЕПРОИЗВЕДЕННЫХ АКТИВОВ ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 1. Федеральный закон от 21 ноября

- 3. ПОНЯТИЕ НЕФИНАНСОВЫХ АКТИВОВ Нефинансовые активы — это имущество учреждения в виде основных средств, нематериальных и непроизведенных

- 4. ОЦЕНКА НЕФИНАНСОВЫХ АКТИВОВ Объекты нефинансовых активов принимаются к бюджетному учету по их первоначальной стоимости, в качестве

- 5. Вложениями на приобретение, сооружение и изготовление объектов нефинансовых активов являются: суммы, уплачиваемые в соответствии с договором

- 6. Срок полезного использования объектов нефинансовых активов определяется исходя: из информации, содержащейся в законодательстве Российской Федерации, устанавливающем

- 7. УЧЕТ ВЛОЖЕНИЙ В НЕФИНАНСОВЫЕ АКТИВЫ Для учета вложений в нефинансовые активы предназначен счет 010600000 «Вложения в

- 8. ПОНЯТИЕ ОСНОВНЫХ СРЕДСТВ К основным средствам относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении

- 9. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему

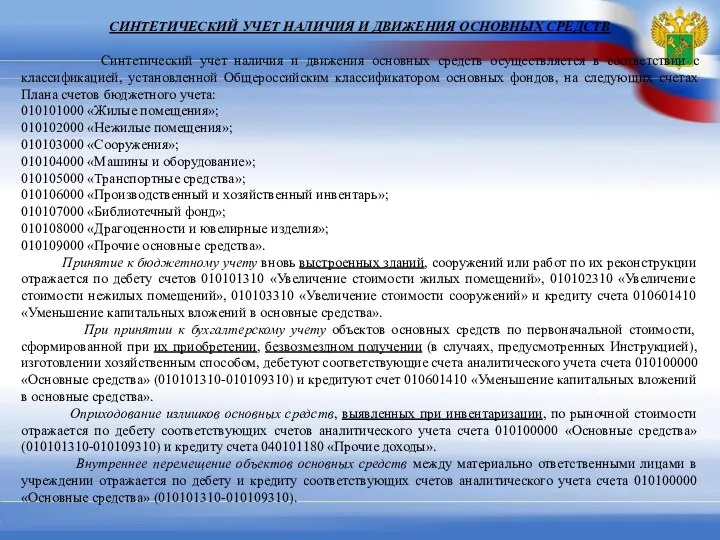

- 10. СИНТЕТИЧЕСКИЙ УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ Синтетический учет наличия и движения основных средств осуществляется в

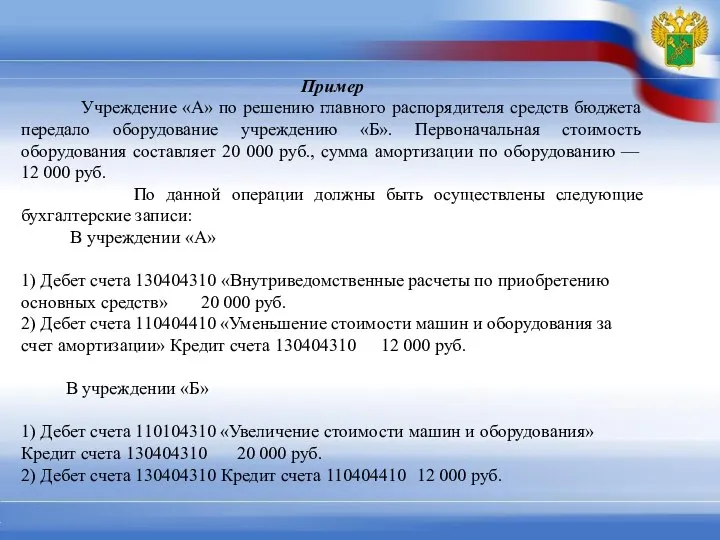

- 11. Пример Учреждение «А» по решению главного распорядителя средств бюджета передало оборудование учреждению «Б». Первоначальная стоимость оборудования

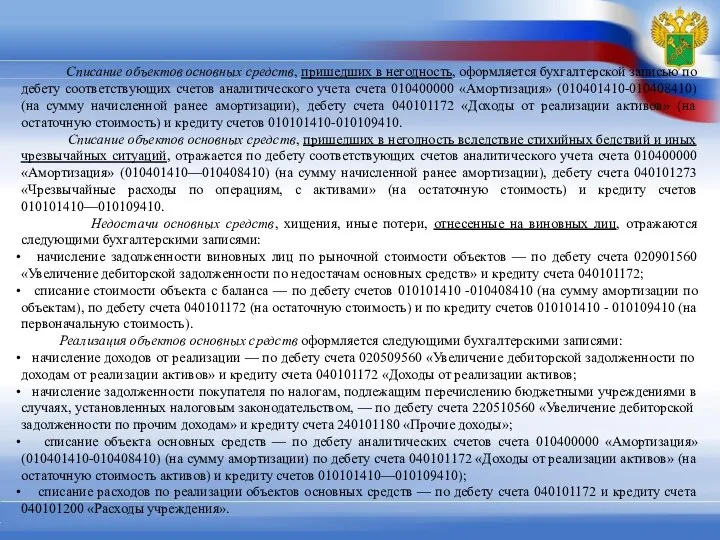

- 12. Списание объектов основных средств, пришедших в негодность, оформляется бухгалтерской записью по дебету соответствующих счетов аналитического учета

- 13. УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: отсутствие материально-вещественной (физической)

- 14. ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ Объекты нематериальных активов принимаются к бюджетному учету по первоначальной стоимости, т. е. по

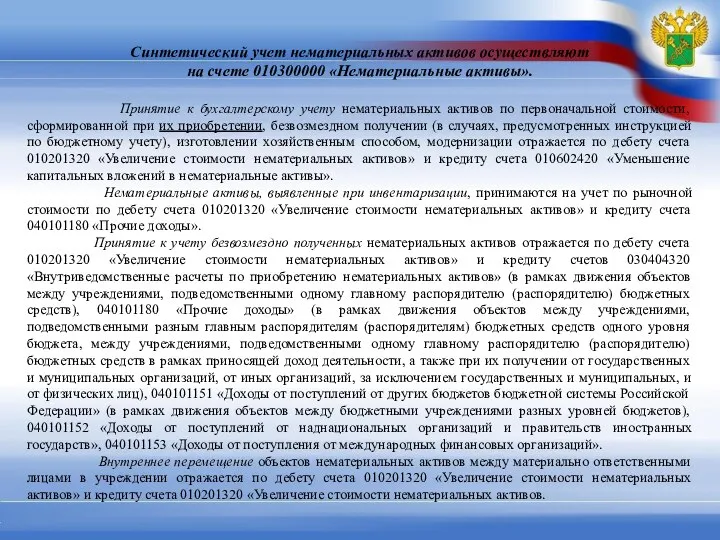

- 15. Синтетический учет нематериальных активов осуществляют на счете 010300000 «Нематериальные активы». Принятие к бухгалтерскому учету нематериальных активов

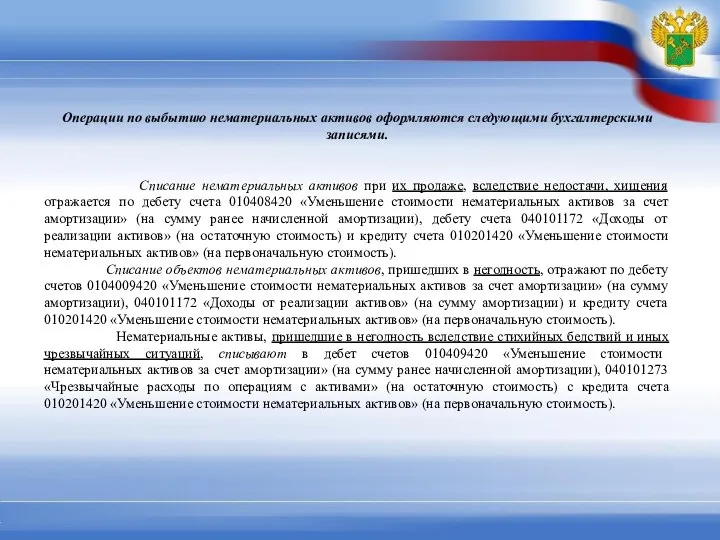

- 16. Операции по выбытию нематериальных активов оформляются следующими бухгалтерскими записями. Списание нематериальных активов при их продаже, вследствие

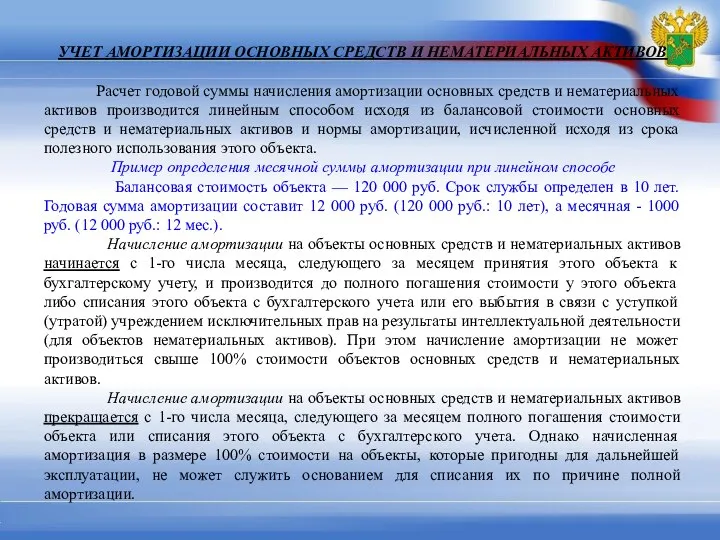

- 17. УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ Расчет годовой суммы начисления амортизации основных средств и нематериальных

- 18. По объектам основных средств и нематериальных активов амортизация начисляется в следующем порядке: - на объекты основных

- 19. УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ Под непроизведенными активами понимают активы, не являющиеся продуктами производства, используемые в процессе деятельности

- 20. УЧЕТ ОБЯЗАТЕЛЬСТВ ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ 1.Бюджетный кодекс Российской Федерации. 2.Гражданский кодекс Российской Федерации. Части первая -

- 21. ИЗМЕНЕНИЯ В УЧЕТЕ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВ В соответствии с Порядком учета бюджетных обязательств в органах казначейства подлежат

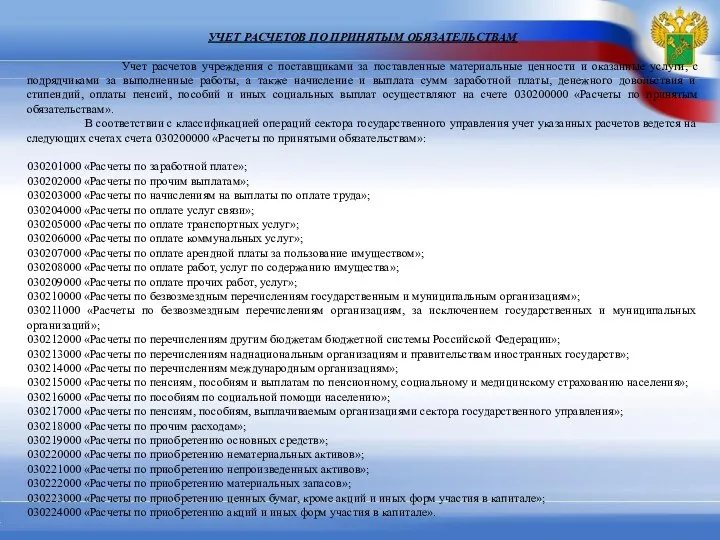

- 22. УЧЕТ РАСЧЕТОВ ПО ПРИНЯТЫМ ОБЯЗАТЕЛЬСТВАМ Учет расчетов учреждения с поставщиками за поставленные материальные ценности и оказанные

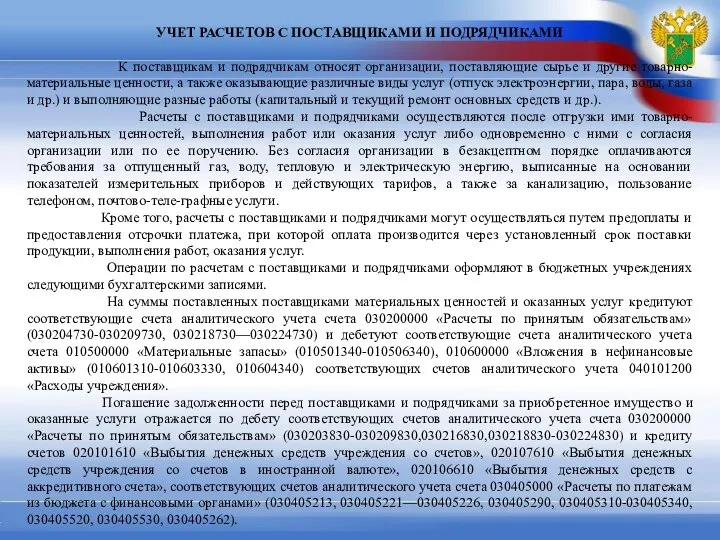

- 23. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ К поставщикам и подрядчикам относят организации, поставляющие сырье и другие

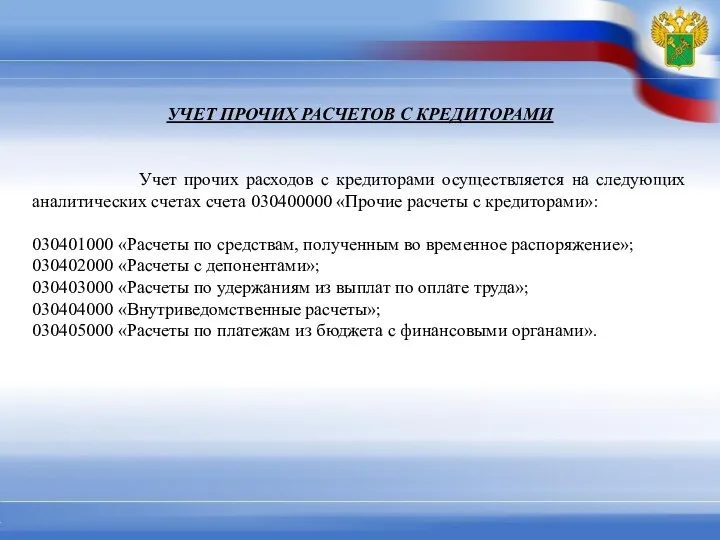

- 24. УЧЕТ ПРОЧИХ РАСЧЕТОВ С КРЕДИТОРАМИ Учет прочих расходов с кредиторами осуществляется на следующих аналитических счетах счета

- 26. Скачать презентацию

Слайд 2УЧЕТ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ И НЕПРОИЗВЕДЕННЫХ АКТИВОВ

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1. Федеральный закон от

УЧЕТ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ И НЕПРОИЗВЕДЕННЫХ АКТИВОВ

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1. Федеральный закон от

Слайд 3ПОНЯТИЕ НЕФИНАНСОВЫХ АКТИВОВ

Нефинансовые активы — это имущество учреждения в виде основных

Нефинансовые активы — это имущество учреждения в виде основных

Слайд 4ОЦЕНКА НЕФИНАНСОВЫХ АКТИВОВ

Объекты нефинансовых активов принимаются к бюджетному учету по их первоначальной

ОЦЕНКА НЕФИНАНСОВЫХ АКТИВОВ

Объекты нефинансовых активов принимаются к бюджетному учету по их первоначальной

Слайд 5Вложениями на приобретение, сооружение и изготовление объектов нефинансовых активов являются:

суммы, уплачиваемые

суммы, уплачиваемые

Слайд 6Срок полезного использования объектов нефинансовых активов определяется исходя:

из информации, содержащейся в

из информации, содержащейся в

Слайд 7УЧЕТ ВЛОЖЕНИЙ В НЕФИНАНСОВЫЕ АКТИВЫ

Для учета вложений в нефинансовые активы предназначен счет

Для учета вложений в нефинансовые активы предназначен счет

Слайд 8ПОНЯТИЕ ОСНОВНЫХ СРЕДСТВ

К основным средствам относятся материальные объекты, используемые в процессе

ПОНЯТИЕ ОСНОВНЫХ СРЕДСТВ

К основным средствам относятся материальные объекты, используемые в процессе

Слайд 9ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Движение основных средств связано с осуществлением хозяйственных

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Движение основных средств связано с осуществлением хозяйственных

Слайд 10СИНТЕТИЧЕСКИЙ УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Синтетический учет наличия и движения

СИНТЕТИЧЕСКИЙ УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Синтетический учет наличия и движения

Слайд 11Пример

Учреждение «А» по решению главного распорядителя средств бюджета передало оборудование учреждению

Пример

Учреждение «А» по решению главного распорядителя средств бюджета передало оборудование учреждению

Слайд 12Списание объектов основных средств, пришедших в негодность, оформляется бухгалтерской записью по дебету

Слайд 13УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям:

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям:

Слайд 14ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Объекты нематериальных активов принимаются к бюджетному учету по первоначальной

ОЦЕНКА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Объекты нематериальных активов принимаются к бюджетному учету по первоначальной

Слайд 15Синтетический учет нематериальных активов осуществляют

на счете 010300000 «Нематериальные активы».

Принятие к

Синтетический учет нематериальных активов осуществляют

на счете 010300000 «Нематериальные активы».

Принятие к

Слайд 16

Операции по выбытию нематериальных активов оформляются следующими бухгалтерскими записями.

Списание нематериальных активов при

Операции по выбытию нематериальных активов оформляются следующими бухгалтерскими записями.

Списание нематериальных активов при

Слайд 17УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Расчет годовой суммы начисления амортизации

УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Расчет годовой суммы начисления амортизации

Слайд 18По объектам основных средств и нематериальных активов амортизация начисляется в следующем порядке:

-

-

Слайд 19УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Под непроизведенными активами понимают активы, не являющиеся продуктами производства,

УЧЕТ НЕПРОИЗВЕДЕННЫХ АКТИВОВ

Под непроизведенными активами понимают активы, не являющиеся продуктами производства,

Слайд 20УЧЕТ ОБЯЗАТЕЛЬСТВ

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1.Бюджетный кодекс Российской Федерации.

2.Гражданский кодекс Российской Федерации. Части первая

УЧЕТ ОБЯЗАТЕЛЬСТВ

ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ

1.Бюджетный кодекс Российской Федерации.

2.Гражданский кодекс Российской Федерации. Части первая

Слайд 21ИЗМЕНЕНИЯ В УЧЕТЕ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВ

В соответствии с Порядком учета бюджетных обязательств

ИЗМЕНЕНИЯ В УЧЕТЕ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВ

В соответствии с Порядком учета бюджетных обязательств

Слайд 22УЧЕТ РАСЧЕТОВ ПО ПРИНЯТЫМ ОБЯЗАТЕЛЬСТВАМ

Учет расчетов учреждения с поставщиками за поставленные

УЧЕТ РАСЧЕТОВ ПО ПРИНЯТЫМ ОБЯЗАТЕЛЬСТВАМ

Учет расчетов учреждения с поставщиками за поставленные

Слайд 23УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относят организации,

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относят организации,

Слайд 24УЧЕТ ПРОЧИХ РАСЧЕТОВ С КРЕДИТОРАМИ

Учет прочих расходов с кредиторами осуществляется на следующих

УЧЕТ ПРОЧИХ РАСЧЕТОВ С КРЕДИТОРАМИ

Учет прочих расходов с кредиторами осуществляется на следующих

Профессиональная деятельность учителя русского языка и литературы МОУ «Лицей г.Козьмодемьянска» Поповой Татьяны Борисовны.

Профессиональная деятельность учителя русского языка и литературы МОУ «Лицей г.Козьмодемьянска» Поповой Татьяны Борисовны. ООО Манго. Столовая школы № 67

ООО Манго. Столовая школы № 67 Технология работы службы приема и размещения гостиницы и пути ее совершенствования

Технология работы службы приема и размещения гостиницы и пути ее совершенствования Характеристика фрустрации

Характеристика фрустрации Понятие и источники семейного права

Понятие и источники семейного права Роман «Евгений Онегин» в русской критике ХIХ века

Роман «Евгений Онегин» в русской критике ХIХ века Исследование выбранной ниши и целевой аудитории

Исследование выбранной ниши и целевой аудитории Обновление содержания курса географии в УМК нового поколения

Обновление содержания курса географии в УМК нового поколения Гласные и согласные звуки

Гласные и согласные звуки Friends forever

Friends forever Прибыль слов

Прибыль слов Японская кулинария

Японская кулинария Иоганнес Брамс композитор страстной музыкальной мысли

Иоганнес Брамс композитор страстной музыкальной мысли Презентация на тему ЦИВИЛИЗАЦИЯ ОЛЬМЕКОВ Центральная Америка

Презентация на тему ЦИВИЛИЗАЦИЯ ОЛЬМЕКОВ Центральная Америка  Расцвет часовой промышленности СССР

Расцвет часовой промышленности СССР Учебные пособия, подготовленные методическим отделом

Учебные пособия, подготовленные методическим отделом Бизнес с компанией Fleur de Sante

Бизнес с компанией Fleur de Sante Создание блога в среде www.blogger.com

Создание блога в среде www.blogger.com ПРЕЗЕНТАЦИЯ2012

ПРЕЗЕНТАЦИЯ2012 Тест на творческое мышление

Тест на творческое мышление Актуальный плакат

Актуальный плакат Финансовый кризис в России

Финансовый кризис в России Этикет 4 класс

Этикет 4 класс Интерактивная сегментация изображений

Интерактивная сегментация изображений Серебряный век

Серебряный век Природни забележителности и резервати в Предбалкана

Природни забележителности и резервати в Предбалкана Всемирный день памяти погибших в ДТП

Всемирный день памяти погибших в ДТП Команда Caméléon. Натуральные смузи

Команда Caméléon. Натуральные смузи