- Банк как поставщик ликвидности. Шоки ликвидности. Набеги вкладчиков. Лекции 3-4

Содержание

- 2. Спрос на деньги Трансакционный Мотив предосторожности Спекулятивный

- 3. Шок ликвидности Шок ликвидности ≠ «шок потери ликвидности» Шок ликвидности – неожиданная потребность в наличных средствах

- 4. Страхование шоков ликвидности: домохозяйство На основе: Diamond D.W., Dybvig Ph.H. (1983) “Bank Runs, Deposit Insurance, and

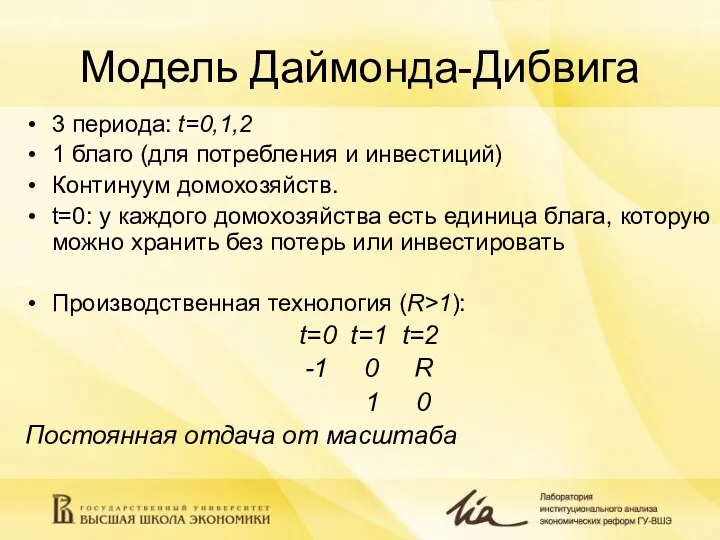

- 5. Модель Даймонда-Дибвига 3 периода: t=0,1,2 1 благо (для потребления и инвестиций) Континуум домохозяйств. t=0: у каждого

- 6. Модель Даймонда-Дибвига (2) Домохозяйство типа 1: U(c1)= u(c1) (шок ликвидности) Домохозяйство типа 2: U(c1, c2)= ρu(c1+c2),

- 7. Модель Даймонда-Дибвига (3) Выбор домохозяйства (сij – потребление домохозяйства типа i в период j): Является ли

- 8. Модель Даймонда-Дибвига (4) Банк не различает типы потенциальных вкладчиков предлагает вклад до востребования

- 9. Как это работает

- 10. Как это работает (2)

- 11. Как это работает (3) Вкладчиков много – можно диверсифицировать риски Механизм инвестирования:

- 12. Набеги вкладчиков и банковские паники Теория самосбывающихся ожиданий Теория единственного равновесия Теория информационных сигналов Банковская паника,

- 13. Определения Набеги вкладчиков Эффективные Неэффективные Макрофакторы Прочие информационные сигналы Проблема координации Банковские паники БП I типа:

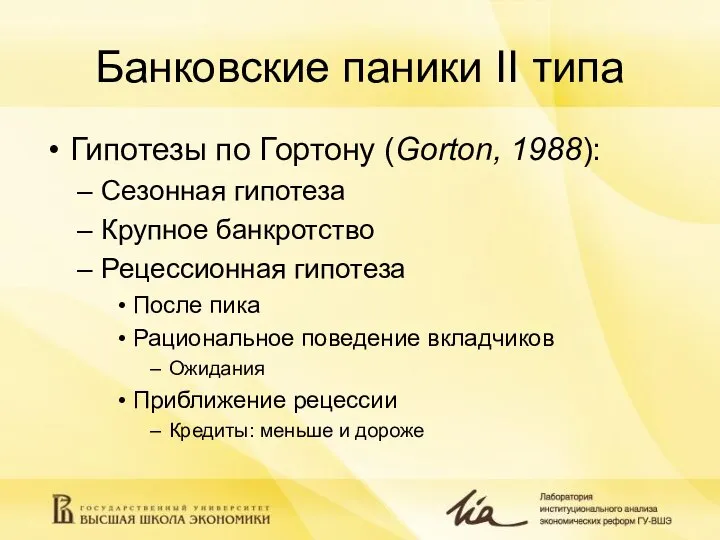

- 14. Банковские паники II типа Гипотезы по Гортону (Gorton, 1988): Сезонная гипотеза Крупное банкротство Рецессионная гипотеза После

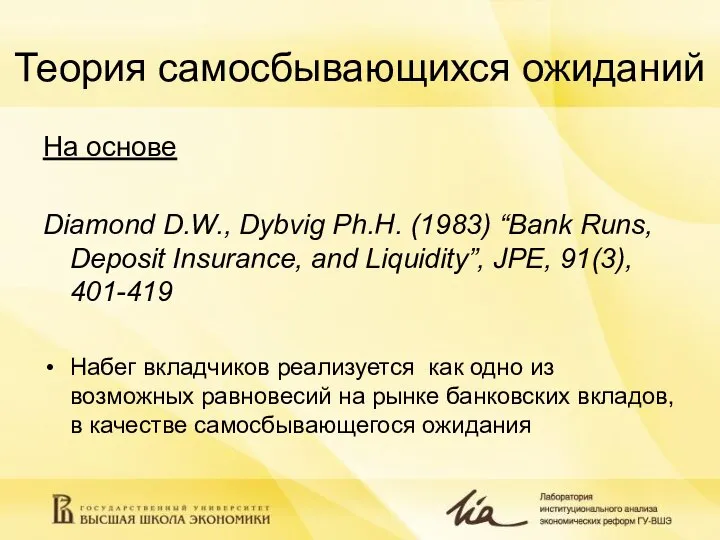

- 15. Теория самосбывающихся ожиданий На основе Diamond D.W., Dybvig Ph.H. (1983) “Bank Runs, Deposit Insurance, and Liquidity”,

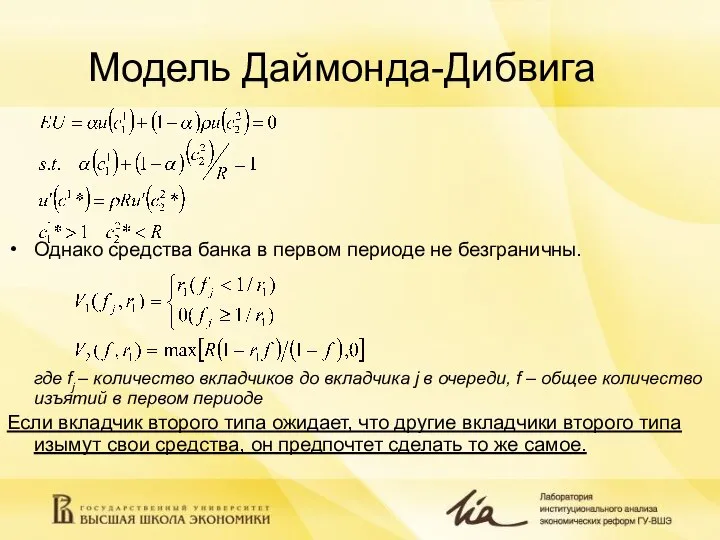

- 16. Модель Даймонда-Дибвига Однако средства банка в первом периоде не безграничны. где fj – количество вкладчиков до

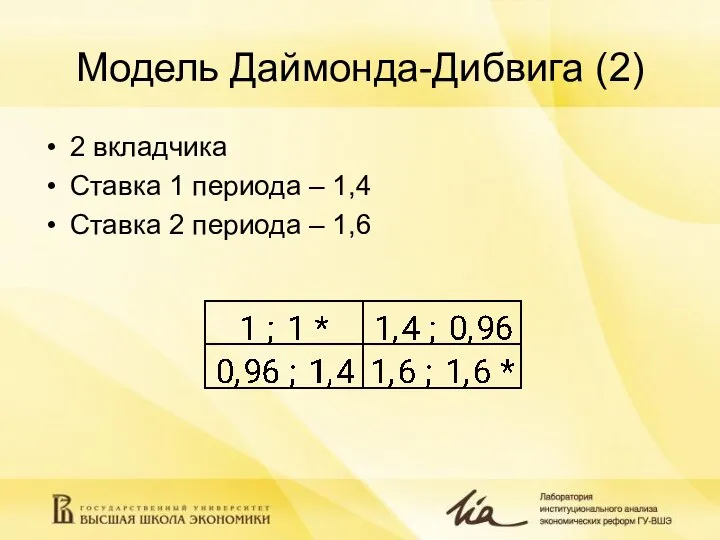

- 17. Модель Даймонда-Дибвига (2) 2 вкладчика Ставка 1 периода – 1,4 Ставка 2 периода – 1,6

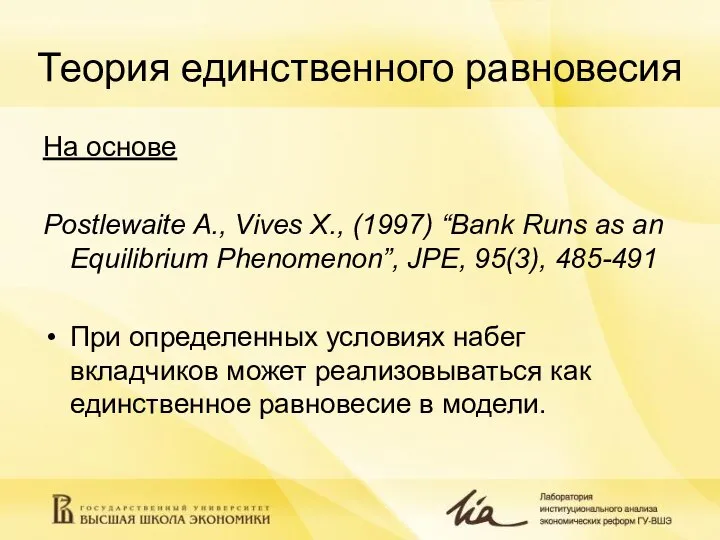

- 18. Теория единственного равновесия На основе Postlewaite A., Vives X., (1997) “Bank Runs as an Equilibrium Phenomenon”,

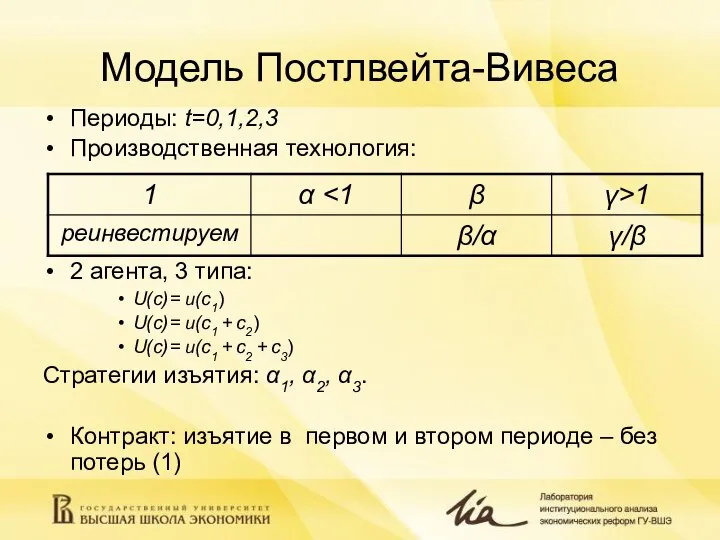

- 19. Модель Постлвейта-Вивеса Периоды: t=0,1,2,3 Производственная технология: 2 агента, 3 типа: U(с)= u(c1) U(c)= u(c1 + c2)

- 20. Модель Постлвейта-Вивеса (2) Выигрыши

- 21. Модель Постлвейта-Вивеса (3) В равновесии вкладчики 1 и 2 типа изымают в первый период, вкладчики 3

- 22. Модель Постлвейта-Вивеса (4) Нет в модели: вкладчики 3го типа? 1 из равновесий – набег, если: Или:

- 23. Теория информационных сигналов На основе Jacklin Ch. J., Bhattacharya S. (1988) “Distinguishing Panics and Information-based Bank

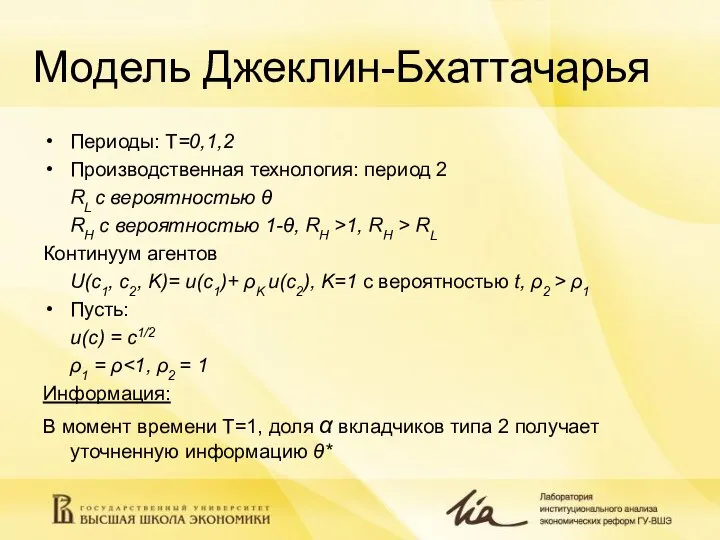

- 24. Модель Джеклин-Бхаттачарья Периоды: T=0,1,2 Производственная технология: период 2 RL с вероятностью θ RH с вероятностью 1-θ,

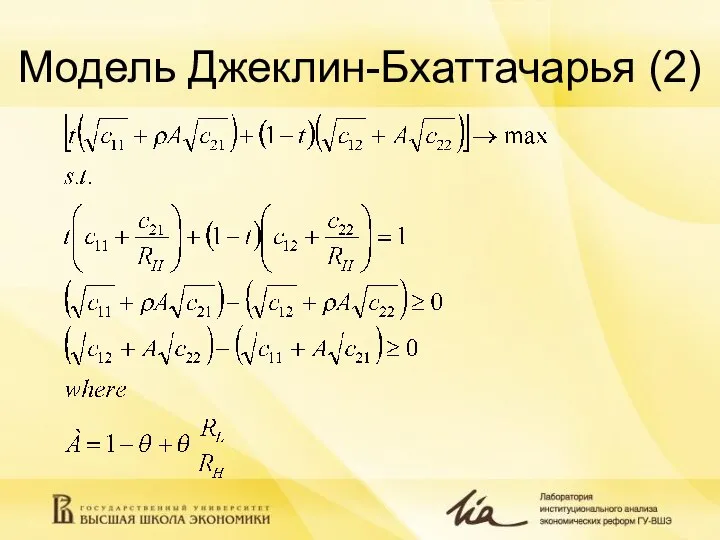

- 25. Модель Джеклин-Бхаттачарья (2)

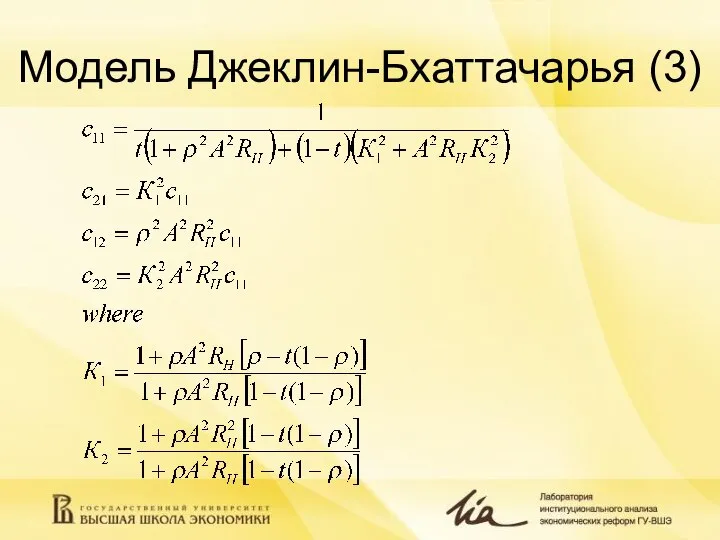

- 26. Модель Джеклин-Бхаттачарья (3)

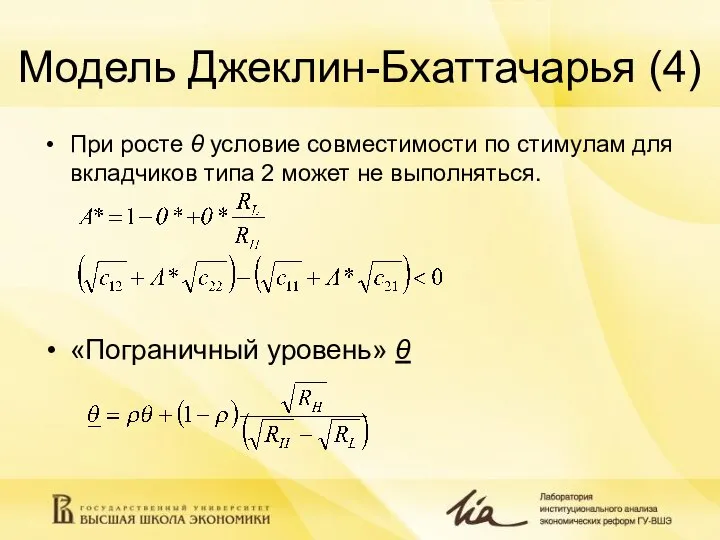

- 27. Модель Джеклин-Бхаттачарья (4) При росте θ условие совместимости по стимулам для вкладчиков типа 2 может не

- 28. Чикаго, 1932 Пример: Calomiris C.W., Mason J.R. (1997) Contagion and Bank Failures During the Great Depression:

- 29. Чикаго, 1932 (2) Банковская паника в Чикаго, июнь 1932: 49 банкротств в штате, 40 – в

- 30. Чикаго, 1932 (3) Почему? Падение цен на акции Публикации о мошенничествах руководства банков (Дж. Бэйн: девелопер+банкир)

- 31. Чикаго, 1932 (4) Группы банков Банки, закрывшиеся в период паники (1) Банки, не закрывшиеся в это

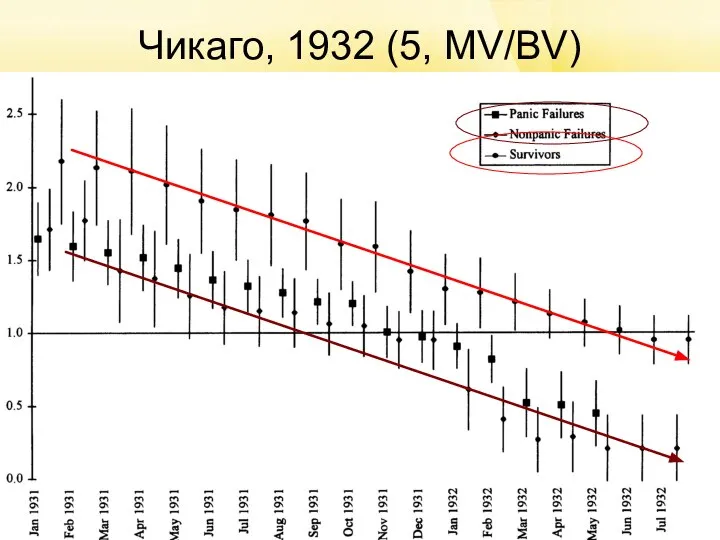

- 32. Чикаго, 1932 (5, MV/BV)

- 33. Чикаго, 1932 (6) Прогноз вероятности банкротства (1)>(2) Снижение объемов вкладов в 1931: (1) 41% (2) 33%

- 34. Чикаго, 1932 (7) Почему устояли банки? Запас финансовой прочности Эффективность набегов вкладчиков Поддержка банков E.g.: Central

- 35. Сигналы: пример Кризис доверия, 2004 «Северная Казна», 2008 Northern Rock, 2007

- 37. Скачать презентацию

Слайд 3Шок ликвидности

Шок ликвидности ≠ «шок потери ликвидности»

Шок ликвидности – неожиданная потребность в

Шок ликвидности

Шок ликвидности ≠ «шок потери ликвидности»

Шок ликвидности – неожиданная потребность в

Слайд 4Страхование шоков ликвидности: домохозяйство

На основе:

Diamond D.W., Dybvig Ph.H. (1983) “Bank Runs, Deposit

Страхование шоков ликвидности: домохозяйство

На основе:

Diamond D.W., Dybvig Ph.H. (1983) “Bank Runs, Deposit

Слайд 5Модель Даймонда-Дибвига

3 периода: t=0,1,2

1 благо (для потребления и инвестиций)

Континуум домохозяйств.

t=0: у каждого

Модель Даймонда-Дибвига

3 периода: t=0,1,2

1 благо (для потребления и инвестиций)

Континуум домохозяйств.

t=0: у каждого

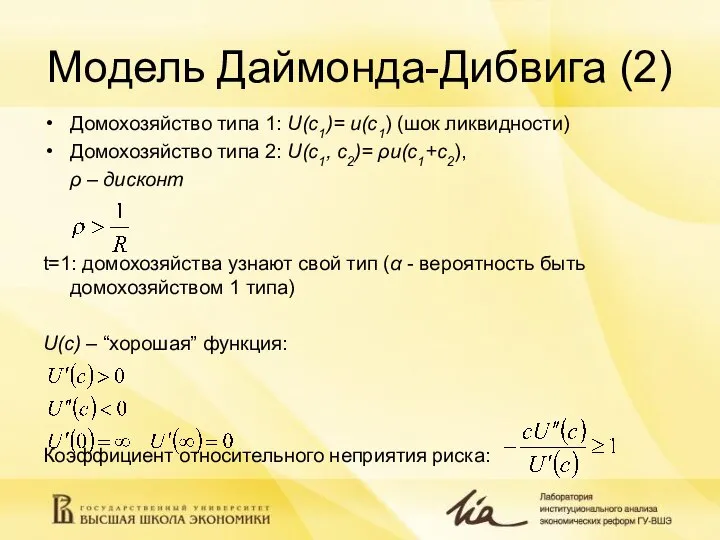

Слайд 6Модель Даймонда-Дибвига (2)

Домохозяйство типа 1: U(c1)= u(c1) (шок ликвидности)

Домохозяйство типа 2: U(c1,

Модель Даймонда-Дибвига (2)

Домохозяйство типа 1: U(c1)= u(c1) (шок ликвидности)

Домохозяйство типа 2: U(c1,

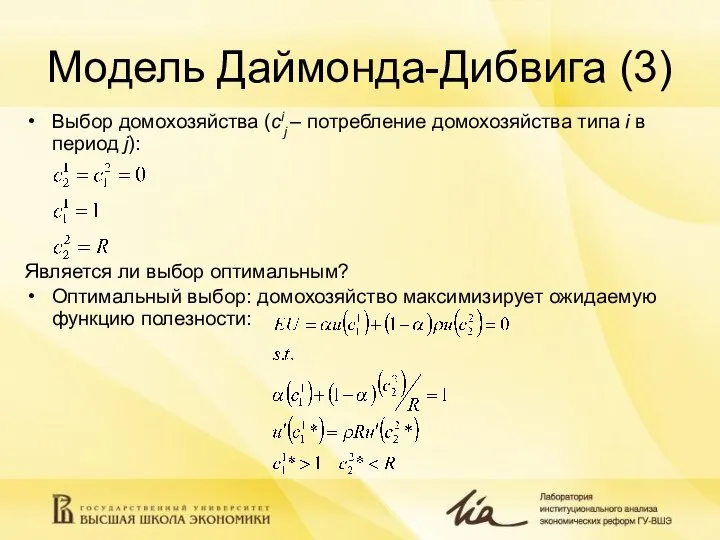

Слайд 7Модель Даймонда-Дибвига (3)

Выбор домохозяйства (сij – потребление домохозяйства типа i в период

Модель Даймонда-Дибвига (3)

Выбор домохозяйства (сij – потребление домохозяйства типа i в период

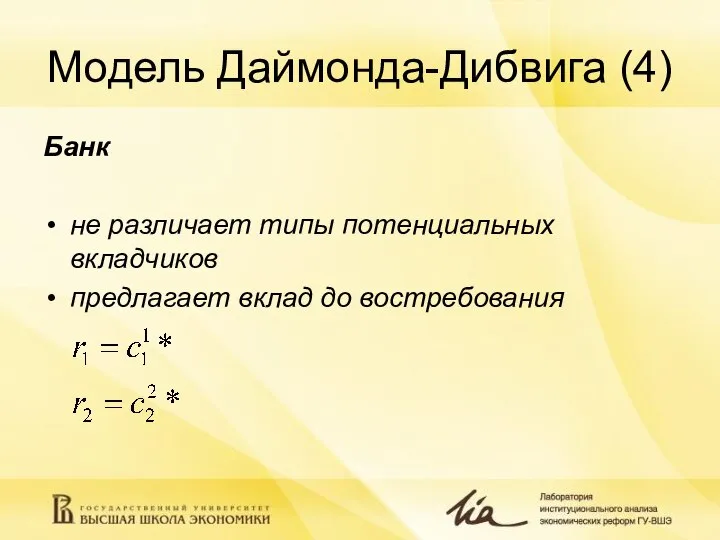

Слайд 8Модель Даймонда-Дибвига (4)

Банк

не различает типы потенциальных вкладчиков

предлагает вклад до востребования

Модель Даймонда-Дибвига (4)

Банк

не различает типы потенциальных вкладчиков

предлагает вклад до востребования

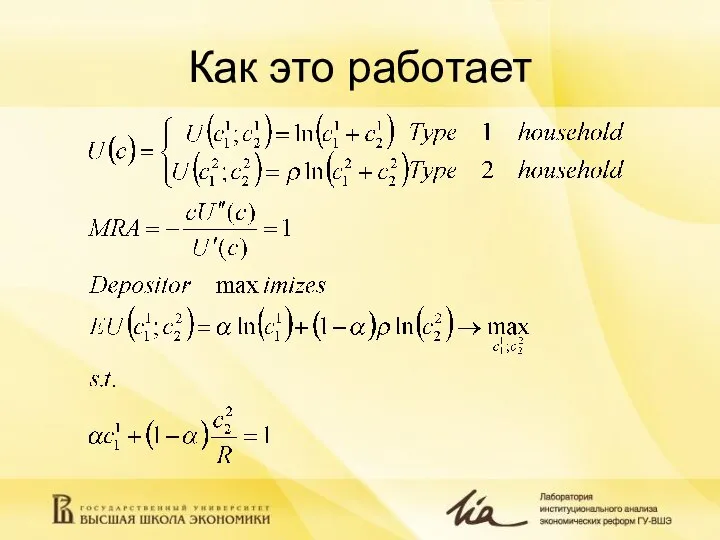

Слайд 9Как это работает

Как это работает

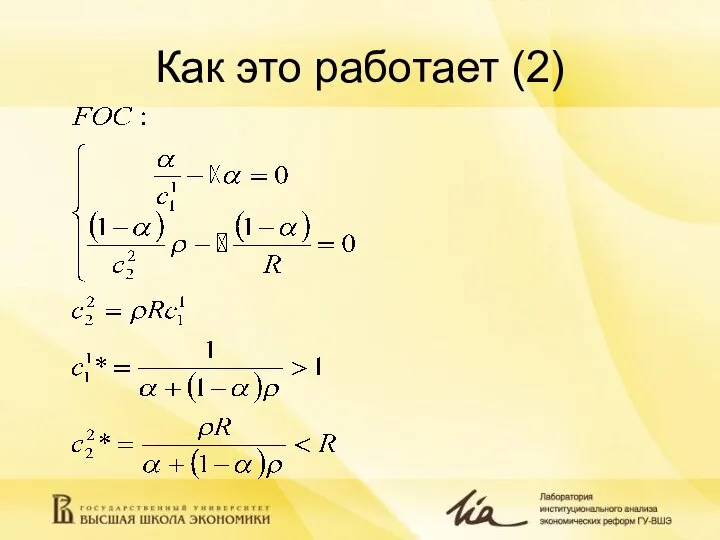

Слайд 10Как это работает (2)

Как это работает (2)

Слайд 11Как это работает (3)

Вкладчиков много – можно диверсифицировать риски

Механизм инвестирования:

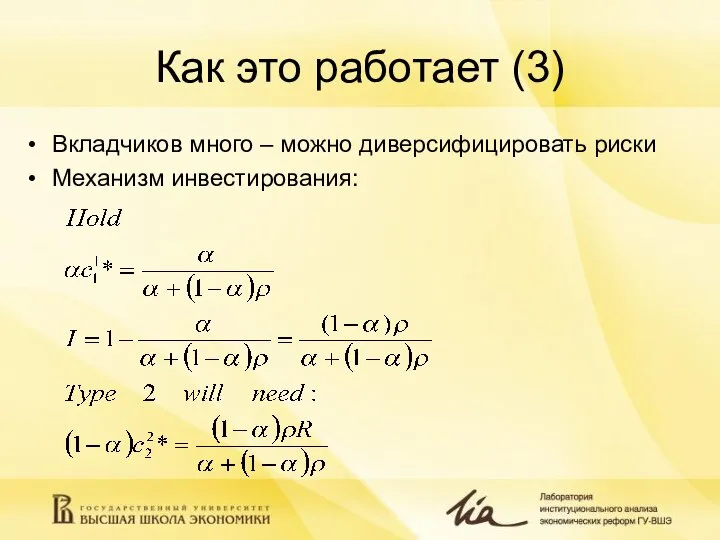

Как это работает (3)

Вкладчиков много – можно диверсифицировать риски

Механизм инвестирования:

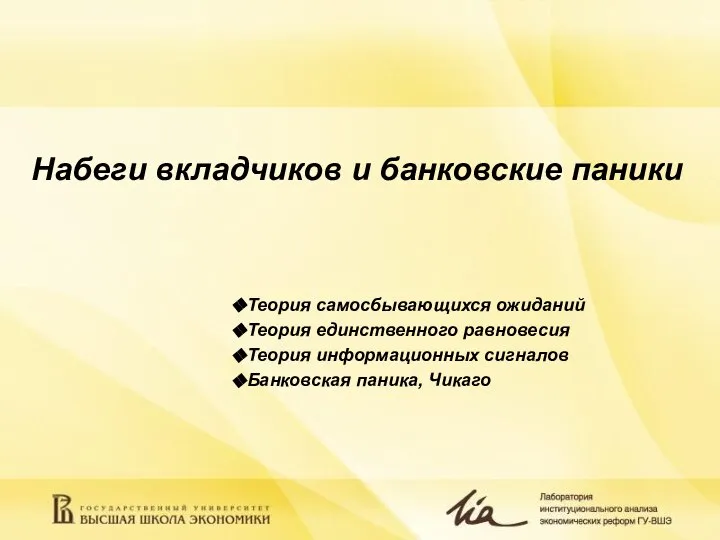

Слайд 12Набеги вкладчиков и банковские паники

Теория самосбывающихся ожиданий

Теория единственного равновесия

Теория информационных сигналов

Банковская

Набеги вкладчиков и банковские паники

Теория самосбывающихся ожиданий

Теория единственного равновесия

Теория информационных сигналов

Банковская

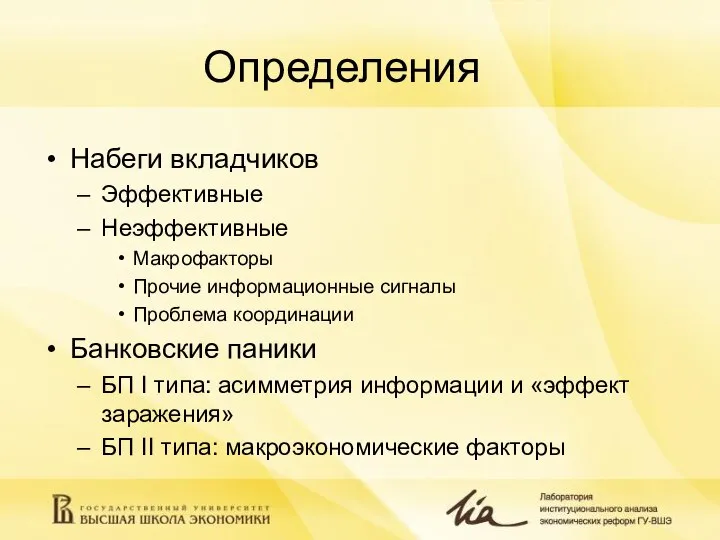

Слайд 13Определения

Набеги вкладчиков

Эффективные

Неэффективные

Макрофакторы

Прочие информационные сигналы

Проблема координации

Банковские паники

БП I типа: асимметрия информации и

Определения

Набеги вкладчиков

Эффективные

Неэффективные

Макрофакторы

Прочие информационные сигналы

Проблема координации

Банковские паники

БП I типа: асимметрия информации и

Слайд 14Банковские паники II типа

Гипотезы по Гортону (Gorton, 1988):

Сезонная гипотеза

Крупное банкротство

Рецессионная гипотеза

После пика

Рациональное

Банковские паники II типа

Гипотезы по Гортону (Gorton, 1988):

Сезонная гипотеза

Крупное банкротство

Рецессионная гипотеза

После пика

Рациональное

Слайд 15Теория самосбывающихся ожиданий

На основе

Diamond D.W., Dybvig Ph.H. (1983) “Bank Runs, Deposit Insurance,

Теория самосбывающихся ожиданий

На основе

Diamond D.W., Dybvig Ph.H. (1983) “Bank Runs, Deposit Insurance,

Слайд 16Модель Даймонда-Дибвига

Однако средства банка в первом периоде не безграничны.

где fj –

Модель Даймонда-Дибвига

Однако средства банка в первом периоде не безграничны.

где fj –

Слайд 17Модель Даймонда-Дибвига (2)

2 вкладчика

Ставка 1 периода – 1,4

Ставка 2 периода – 1,6

Модель Даймонда-Дибвига (2)

2 вкладчика

Ставка 1 периода – 1,4

Ставка 2 периода – 1,6

Слайд 18Теория единственного равновесия

На основе

Postlewaite A., Vives X., (1997) “Bank Runs as an

Теория единственного равновесия

На основе

Postlewaite A., Vives X., (1997) “Bank Runs as an

Слайд 19Модель Постлвейта-Вивеса

Периоды: t=0,1,2,3

Производственная технология:

2 агента, 3 типа:

U(с)= u(c1)

U(c)= u(c1 + c2)

U(c)=

Модель Постлвейта-Вивеса

Периоды: t=0,1,2,3

Производственная технология:

2 агента, 3 типа:

U(с)= u(c1)

U(c)= u(c1 + c2)

U(c)=

Слайд 20Модель Постлвейта-Вивеса (2)

Выигрыши

Модель Постлвейта-Вивеса (2)

Выигрыши

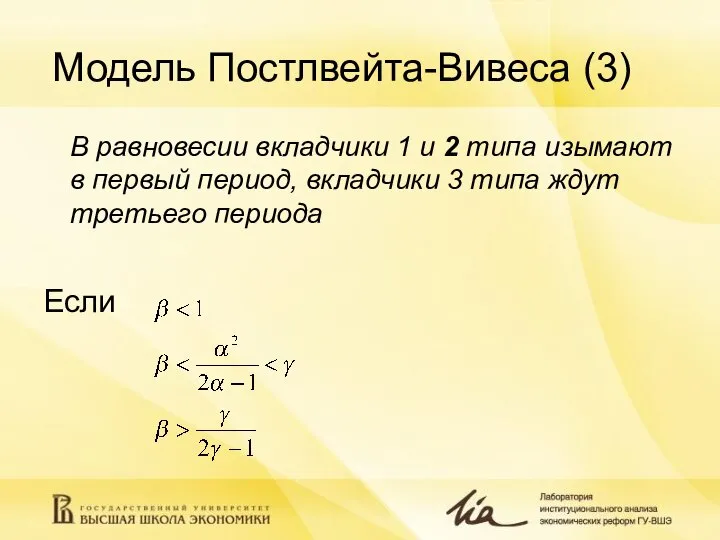

Слайд 21Модель Постлвейта-Вивеса (3)

В равновесии вкладчики 1 и 2 типа изымают в первый

Модель Постлвейта-Вивеса (3)

В равновесии вкладчики 1 и 2 типа изымают в первый

Слайд 22Модель Постлвейта-Вивеса (4)

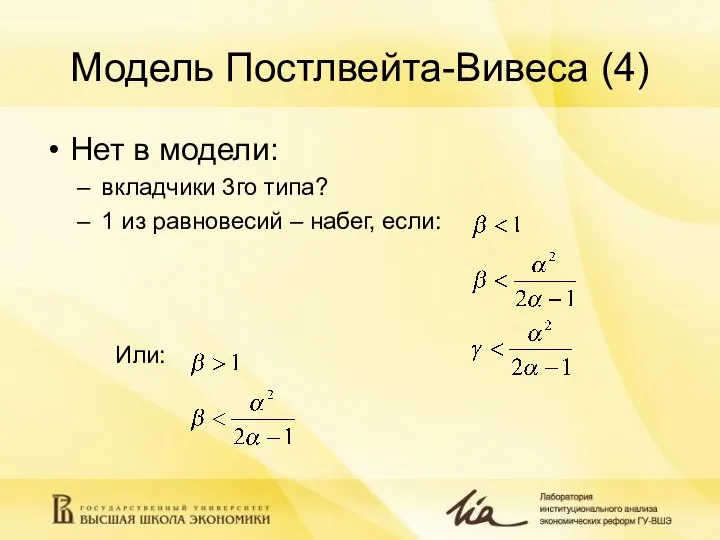

Нет в модели:

вкладчики 3го типа?

1 из равновесий – набег, если:

Или:

Модель Постлвейта-Вивеса (4)

Нет в модели:

вкладчики 3го типа?

1 из равновесий – набег, если:

Или:

Слайд 23Теория информационных сигналов

На основе

Jacklin Ch. J., Bhattacharya S. (1988) “Distinguishing Panics and

Теория информационных сигналов

На основе

Jacklin Ch. J., Bhattacharya S. (1988) “Distinguishing Panics and

Слайд 24Модель Джеклин-Бхаттачарья

Периоды: T=0,1,2

Производственная технология: период 2

RL с вероятностью θ

RH с вероятностью 1-θ,

Модель Джеклин-Бхаттачарья

Периоды: T=0,1,2

Производственная технология: период 2

RL с вероятностью θ

RH с вероятностью 1-θ,

Слайд 25Модель Джеклин-Бхаттачарья (2)

Модель Джеклин-Бхаттачарья (2)

Слайд 26Модель Джеклин-Бхаттачарья (3)

Модель Джеклин-Бхаттачарья (3)

Слайд 27Модель Джеклин-Бхаттачарья (4)

При росте θ условие совместимости по стимулам для вкладчиков типа

Модель Джеклин-Бхаттачарья (4)

При росте θ условие совместимости по стимулам для вкладчиков типа

Слайд 28Чикаго, 1932

Пример:

Calomiris C.W., Mason J.R. (1997) Contagion and Bank Failures During the

Чикаго, 1932

Пример:

Calomiris C.W., Mason J.R. (1997) Contagion and Bank Failures During the

Слайд 29Чикаго, 1932 (2)

Банковская паника в Чикаго, июнь 1932:

49 банкротств в штате,

Чикаго, 1932 (2)

Банковская паника в Чикаго, июнь 1932:

49 банкротств в штате,

Слайд 30Чикаго, 1932 (3)

Почему?

Падение цен на акции

Публикации о мошенничествах руководства банков (Дж. Бэйн:

Чикаго, 1932 (3)

Почему?

Падение цен на акции

Публикации о мошенничествах руководства банков (Дж. Бэйн:

Слайд 31Чикаго, 1932 (4)

Группы банков

Банки, закрывшиеся в период паники (1)

Банки, не закрывшиеся в

Чикаго, 1932 (4)

Группы банков

Банки, закрывшиеся в период паники (1)

Банки, не закрывшиеся в

Слайд 32Чикаго, 1932 (5, MV/BV)

Чикаго, 1932 (5, MV/BV)

Слайд 33Чикаго, 1932 (6)

Прогноз вероятности банкротства

(1)>(2)

Снижение объемов вкладов в 1931:

(1) 41%

(2) 33%

Ставка по

Чикаго, 1932 (6)

Прогноз вероятности банкротства

(1)>(2)

Снижение объемов вкладов в 1931:

(1) 41%

(2) 33%

Ставка по

Слайд 34Чикаго, 1932 (7)

Почему устояли банки?

Запас финансовой прочности

Эффективность набегов вкладчиков

Поддержка банков

E.g.: Central Republic

Репутация

Качество

Чикаго, 1932 (7)

Почему устояли банки?

Запас финансовой прочности

Эффективность набегов вкладчиков

Поддержка банков

E.g.: Central Republic

Репутация

Качество

Слайд 35Сигналы: пример

Кризис доверия, 2004

«Северная Казна», 2008

Northern Rock, 2007

Сигналы: пример

Кризис доверия, 2004

«Северная Казна», 2008

Northern Rock, 2007

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

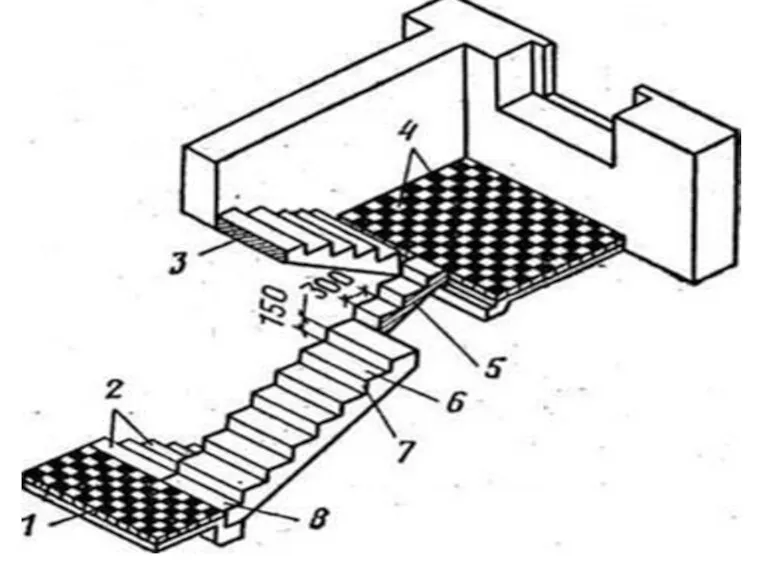

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС