- Банковская система Китая

Содержание

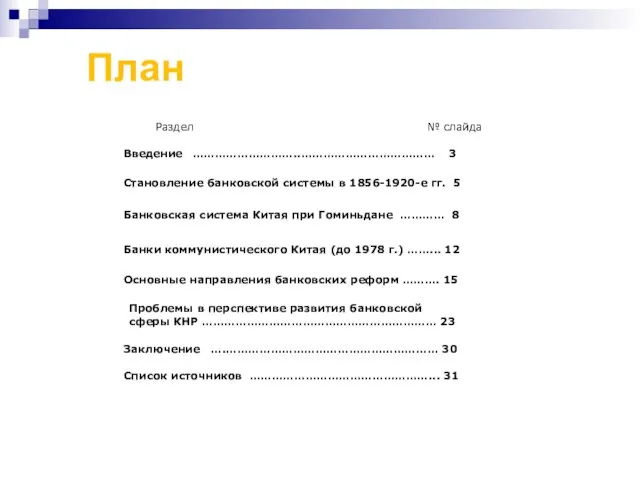

- 2. План № слайда Раздел Введение ………………………..……………………………… Становление банковской системы в 1856-1920-е гг. 5 Банковская система Китая

- 3. Введение Банковская система — одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков проходит параллельно

- 4. Однако, было бы наивно полагать, что банковская система в КНР существует только последние 30 лет. Деньги,

- 5. Становление банковской системы в 1856-1920-е гг. Первый английский банк открыл свое отделение в Китае в 1856

- 6. Приведенная выше цифра (7 млрд. юаней) охватывает два различных явления. С одной стороны, она включает банковский

- 7. Господство иностранного капитала и преобладание полуфеодальных отношений в экономике порождали политическую и экономическую раздробленность: в стране

- 8. Банковская система Китая при Гоминьдане Централизация (конец 1920-х гг.) Попытки реформирования денежной системы при Гоминьдане(1930-е гг.)

- 9. Централизация (конец 1920-х гг.) Первые шаги по созданию централизованной банковской системы были сделаны Гоминьданом в конце

- 10. Попытки реформирования денежной системы при Гоминьдане(1930-е гг.) В начале 1930-х годов были сделаны первые шаги по

- 11. Важным рычагом общего усиления влияния гоминьдановского правительства явилось распространение государственного контроля на экономику, выразившееся в первой

- 12. Банки коммунистического Китая КНР: 1949-1978 гг. Переломный момент (конец 1970-х гг.)

- 13. КНР: 1949-1978 гг. Современный Китай заявил о своём рождении 1 октября 1949 г., когда великий Мао

- 14. Коренной перелом в развитии банковской системы Китая последовал непосредственно за сменой генерального курса развития страны. Это

- 15. Основные направления банковских реформ Реформы (1980-1990-е гг.) Финишная прямая (конец 1990-х – начало 2000-х гг.) Сегодняшняя

- 16. С начала 1980-х годов КНР вступила в фазу быстрого экономического роста, сопровождающегося усилением её позиций в

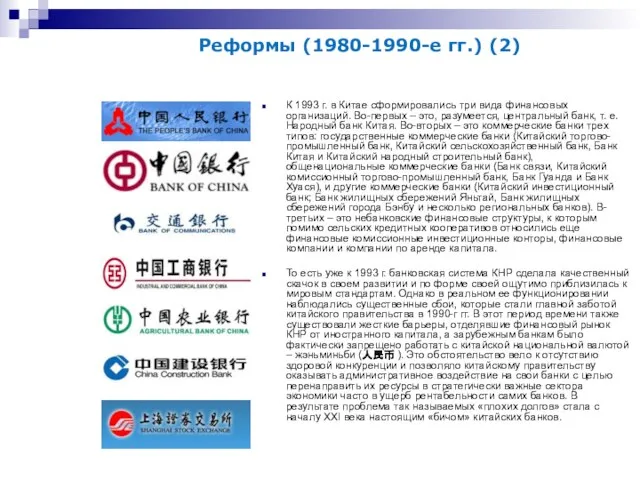

- 17. К 1993 г. в Китае сформировались три вида финансовых организаций. Во-первых – это, разумеется, центральный банк,

- 18. Финишная прямая (конец 1990-х – начало 2000-х гг.) С таким «багажом» Китай подошел к 2001 г.,

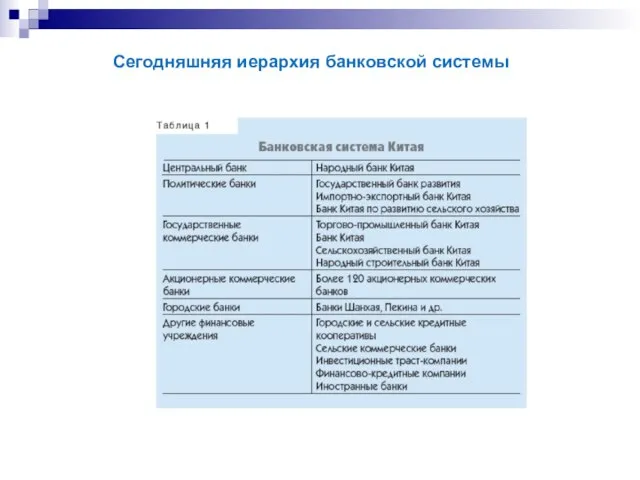

- 19. Сегодняшняя иерархия банковской системы

- 20. Центральный банк — это Народный банк Китая (НБК), государственный эмиссионный, кредитный и расчетный центр Китайской Народной

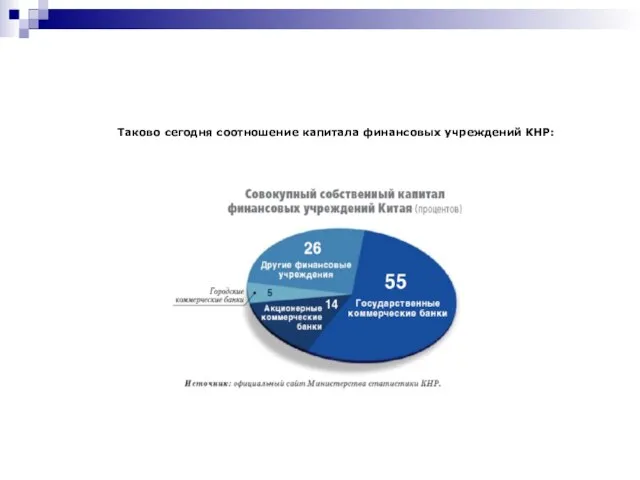

- 21. Таково сегодня соотношение капитала финансовых учреждений КНР:

- 22. Конкуренция между различными финансовыми организациями Мировая практика показывает, что по мере развития банкам предстоит также острая

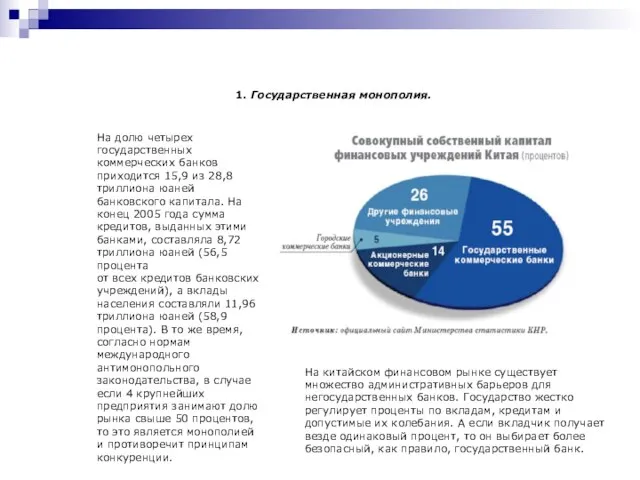

- 23. Проблемы в перспективе развития банковской сферы КНР 1. Государственная монополия. 2. Конкуренция между китайскими и иностранными

- 24. На долю четырех государственных коммерческих банков приходится 15,9 из 28,8 триллиона юаней банковского капитала. На конец

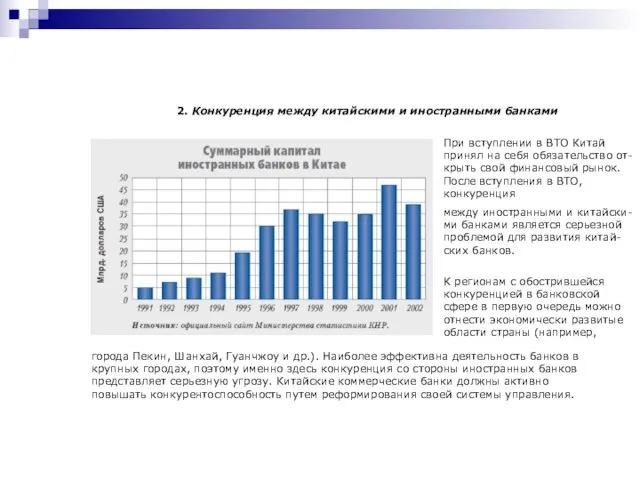

- 25. 2. Конкуренция между китайскими и иностранными банками При вступлении в ВТО Китай принял на себя обязательство

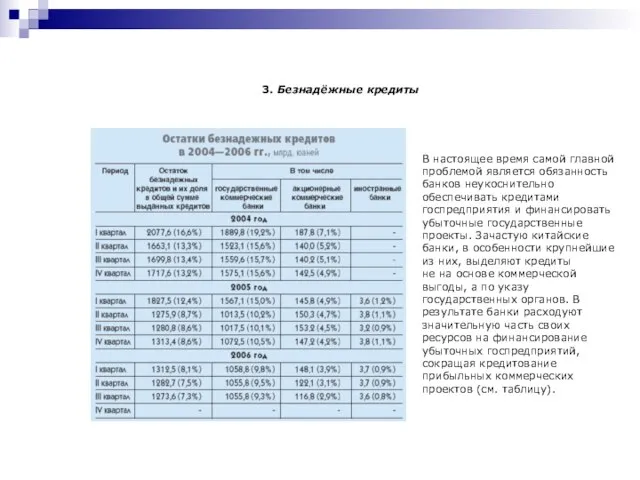

- 26. 3. Безнадёжные кредиты В настоящее время самой главной проблемой является обязанность банков неукоснительно обеспечивать кредитами госпредприятия

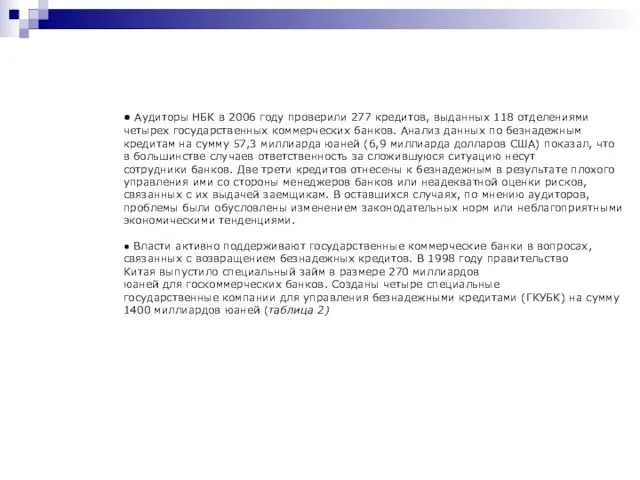

- 27. ● Аудиторы НБК в 2006 году проверили 277 кредитов, выданных 118 отделениями четырех государственных коммерческих банков.

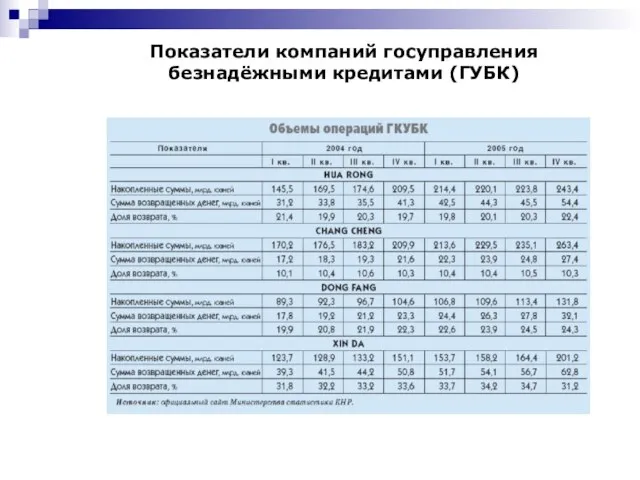

- 28. Показатели компаний госуправления безнадёжными кредитами (ГУБК)

- 29. Банковская система КНР: национальная специфика Эволюция банковской системы КНР как раз представляет собой типичный случай истинно

- 30. Заключение Монополистическая позиция государственных коммерческих банков на финансовом рынке Китая в скором времени должна измениться, хотя

- 32. Скачать презентацию

Слайд 2План

№ слайда

Раздел

Введение

………………………..………………………………

Становление банковской системы в 1856-1920-е гг. 5

Банковская система Китая при Гоминьдане

План

№ слайда

Раздел

Введение

………………………..………………………………

Становление банковской системы в 1856-1920-е гг. 5

Банковская система Китая при Гоминьдане

Слайд 3Введение

Банковская система — одна из важнейших и неотъемлемых

структур рыночной экономики.

Введение

Банковская система — одна из важнейших и неотъемлемых

структур рыночной экономики.

Слайд 4Однако, было бы наивно полагать, что банковская система в КНР существует только

Однако, было бы наивно полагать, что банковская система в КНР существует только

Слайд 5Становление банковской системы в 1856-1920-е гг.

Первый английский банк открыл свое отделение в

Становление банковской системы в 1856-1920-е гг.

Первый английский банк открыл свое отделение в

Слайд 6Приведенная выше цифра (7 млрд. юаней) охватывает два различных явления. С одной

Приведенная выше цифра (7 млрд. юаней) охватывает два различных явления. С одной

Слайд 7Господство иностранного капитала и преобладание полуфеодальных отношений в экономике порождали политическую и

Господство иностранного капитала и преобладание полуфеодальных отношений в экономике порождали политическую и

Слайд 8Банковская система Китая

при Гоминьдане

Централизация (конец 1920-х гг.)

Попытки реформирования денежной системы при

Банковская система Китая

при Гоминьдане

Централизация (конец 1920-х гг.)

Попытки реформирования денежной системы при

Слайд 9Централизация (конец 1920-х гг.)

Первые шаги по созданию централизованной банковской системы были сделаны

Централизация (конец 1920-х гг.)

Первые шаги по созданию централизованной банковской системы были сделаны

Слайд 10Попытки реформирования денежной системы при Гоминьдане(1930-е гг.)

В начале 1930-х годов были сделаны

Попытки реформирования денежной системы при Гоминьдане(1930-е гг.)

В начале 1930-х годов были сделаны

Слайд 11Важным рычагом общего усиления влияния гоминьдановского правительства явилось распространение государственного контроля на

Важным рычагом общего усиления влияния гоминьдановского правительства явилось распространение государственного контроля на

Слайд 12Банки коммунистического

Китая

КНР: 1949-1978 гг.

Переломный момент (конец 1970-х гг.)

Банки коммунистического

Китая

КНР: 1949-1978 гг.

Переломный момент (конец 1970-х гг.)

Слайд 13КНР: 1949-1978 гг.

Современный Китай заявил о своём рождении 1 октября 1949 г.,

КНР: 1949-1978 гг.

Современный Китай заявил о своём рождении 1 октября 1949 г.,

Слайд 14Коренной перелом в развитии банковской системы Китая последовал непосредственно за сменой генерального

Коренной перелом в развитии банковской системы Китая последовал непосредственно за сменой генерального

Слайд 15Основные направления банковских реформ

Реформы (1980-1990-е гг.)

Финишная прямая (конец 1990-х – начало 2000-х

Основные направления банковских реформ

Реформы (1980-1990-е гг.)

Финишная прямая (конец 1990-х – начало 2000-х

Слайд 16С начала 1980-х годов КНР вступила в фазу быстрого экономического роста, сопровождающегося

С начала 1980-х годов КНР вступила в фазу быстрого экономического роста, сопровождающегося

Слайд 17К 1993 г. в Китае сформировались три вида финансовых организаций. Во-первых –

Слайд 18Финишная прямая (конец 1990-х – начало 2000-х гг.)

С таким «багажом» Китай подошел

Финишная прямая (конец 1990-х – начало 2000-х гг.)

С таким «багажом» Китай подошел

Слайд 19Сегодняшняя иерархия банковской системы

Сегодняшняя иерархия банковской системы

Слайд 20Центральный банк — это Народный банк Китая (НБК), государственный эмиссионный, кредитный и

Центральный банк — это Народный банк Китая (НБК), государственный эмиссионный, кредитный и

Слайд 21Таково сегодня соотношение капитала финансовых учреждений КНР:

Таково сегодня соотношение капитала финансовых учреждений КНР:

Слайд 22Конкуренция между различными финансовыми организациями

Мировая практика показывает, что по мере развития банкам

Конкуренция между различными финансовыми организациями

Мировая практика показывает, что по мере развития банкам

Слайд 23Проблемы в перспективе развития банковской сферы КНР

1. Государственная монополия.

2. Конкуренция между китайскими

Проблемы в перспективе развития банковской сферы КНР

1. Государственная монополия.

2. Конкуренция между китайскими

Слайд 24На долю четырех государственных коммерческих банков приходится 15,9 из 28,8 триллиона юаней

На долю четырех государственных коммерческих банков приходится 15,9 из 28,8 триллиона юаней

Слайд 252. Конкуренция между китайскими и иностранными банками

При вступлении в ВТО Китай

принял на

2. Конкуренция между китайскими и иностранными банками

При вступлении в ВТО Китай

принял на

Слайд 263. Безнадёжные кредиты

В настоящее время самой главной проблемой является обязанность банков неукоснительно

3. Безнадёжные кредиты

В настоящее время самой главной проблемой является обязанность банков неукоснительно

Слайд 27● Аудиторы НБК в 2006 году проверили 277 кредитов, выданных 118 отделениями

● Аудиторы НБК в 2006 году проверили 277 кредитов, выданных 118 отделениями

Слайд 28Показатели компаний госуправления безнадёжными кредитами (ГУБК)

Показатели компаний госуправления безнадёжными кредитами (ГУБК)

Слайд 29Банковская система КНР: национальная специфика

Эволюция банковской системы КНР как раз представляет собой

Банковская система КНР: национальная специфика

Эволюция банковской системы КНР как раз представляет собой

Слайд 30Заключение

Монополистическая позиция государственных коммерческих банков на финансовом рынке Китая в скором времени

Заключение

Монополистическая позиция государственных коммерческих банков на финансовом рынке Китая в скором времени

Первый самолёт братьев Райт

Первый самолёт братьев Райт Библиотечный кукольный театр Рыжий Кот

Библиотечный кукольный театр Рыжий Кот Организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Тема 10

Организация индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Тема 10 Перевод котла ПК-10 на сжигание газообразного топлива

Перевод котла ПК-10 на сжигание газообразного топлива Создание сайта — основы

Создание сайта — основы Анализ учебно-воспитательной работы за 2011-2012 учебный год ГБОУ СОШ «Школа здоровья» №198

Анализ учебно-воспитательной работы за 2011-2012 учебный год ГБОУ СОШ «Школа здоровья» №198 Рехвиашвили Анастасии

Рехвиашвили Анастасии Организация деятельности складского хозяйства предприятия (на примере торговой организации ИП Маньшина Л.Е.)

Организация деятельности складского хозяйства предприятия (на примере торговой организации ИП Маньшина Л.Е.) RSPAN. Topology. Test Result

RSPAN. Topology. Test Result Портфолио школьника

Портфолио школьника Лесное районирование – природно-территориальная основа эффективного лесоуправления и лесопользования

Лесное районирование – природно-территориальная основа эффективного лесоуправления и лесопользования Предложение о сотрудничестве Орёл

Предложение о сотрудничестве Орёл Презентация на тему Слагаемые, сумма 1 класс

Презентация на тему Слагаемые, сумма 1 класс  Пневмокониоз

Пневмокониоз Псалом 34. Псалтирь на святорусском языке

Псалом 34. Псалтирь на святорусском языке Презентация на тему Шедевры японской архитектуры

Презентация на тему Шедевры японской архитектуры Test preparation

Test preparation Методологическая характеристика проекта: мультипликационные образы сказок Пушкина

Методологическая характеристика проекта: мультипликационные образы сказок Пушкина Урок презентация Кровеносная система человека 4 класс

Урок презентация Кровеносная система человека 4 класс  Развитие личности обучающихся учреждения дополнительного образования детей и молодежи средствами социокультурной деятельности

Развитие личности обучающихся учреждения дополнительного образования детей и молодежи средствами социокультурной деятельности Новый образец фотоальбома по переводу на весенне-летний период эксплуатации

Новый образец фотоальбома по переводу на весенне-летний период эксплуатации Мифы древних славян

Мифы древних славян PRIChINY_I_DEJSTVIYa_NASELENIYa_PRI_AVARIYaKh_NA_KOMMUNAL_NO-ENERGETIChESKIKh_OB_EKTAKh

PRIChINY_I_DEJSTVIYa_NASELENIYa_PRI_AVARIYaKh_NA_KOMMUNAL_NO-ENERGETIChESKIKh_OB_EKTAKh Управления совокупным риском через изменение структуры оплаты труда

Управления совокупным риском через изменение структуры оплаты труда Измерение отрезков

Измерение отрезков Татараский национальный костюм

Татараский национальный костюм ЛЕНДИНГ_1 (1)

ЛЕНДИНГ_1 (1) Общество

Общество