- Jeroen Klomp, Jakob de Haan

Содержание

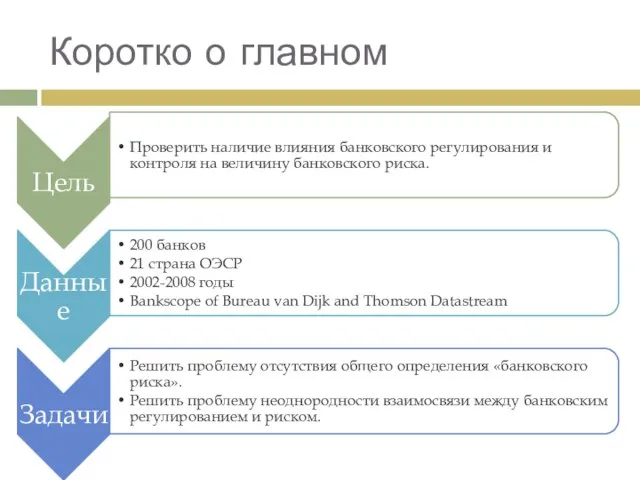

- 2. Коротко о главном

- 3. Место в существующей литературе Согласно предыдущим исследованиям, банковское регулирование либо не влияет на риск, либо влияние

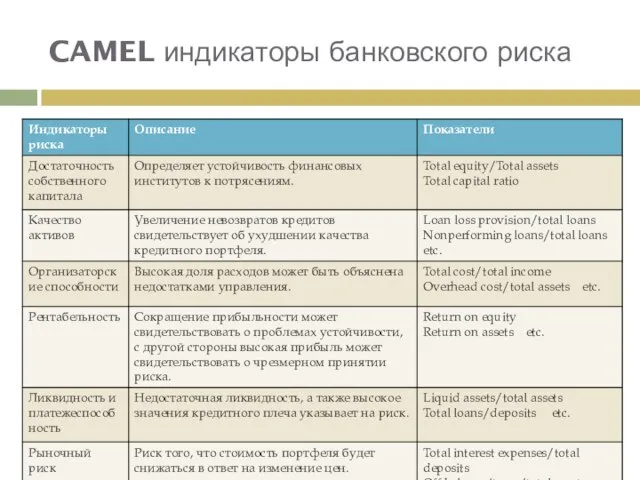

- 4. CAMEL индикаторы банковского риска

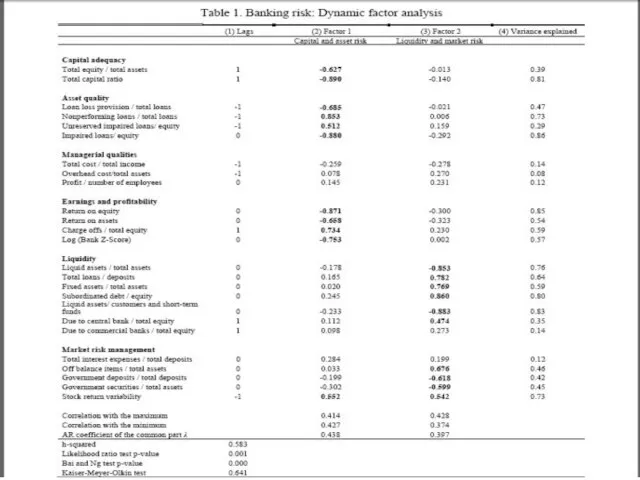

- 5. Выделение факторов Определение количества факторов Определение факторов: Capital and asset risk Liquidity and market risk

- 7. Прокси банковского регулирования и надзора

- 8. Эмпирическая модель, теория

- 9. Почему не OLS? 1 Оценивая набор квантильных функций, можно получить более полное описание гетерогенной взаимосвязи между

- 10. Оцениваемая регрессия Исследователи пользуется «multilevel model», поскольку риск банков в одной стране может бы не независим.

- 11. Проблема эндогенности Проблема Регулирование и мониторинг деятельности банков зависит от общей политической ситуации и отражает различия

- 12. Методика оценки и результаты (1) Авторы оценивали модели для ‘capital and asset risk’ и ‘liquidity and

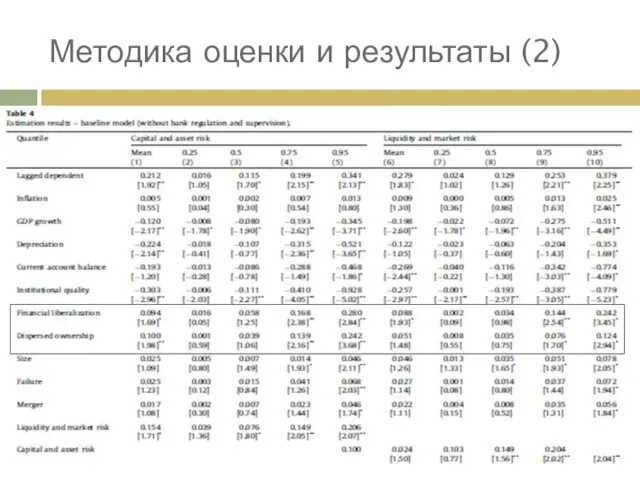

- 13. Методика оценки и результаты (2)

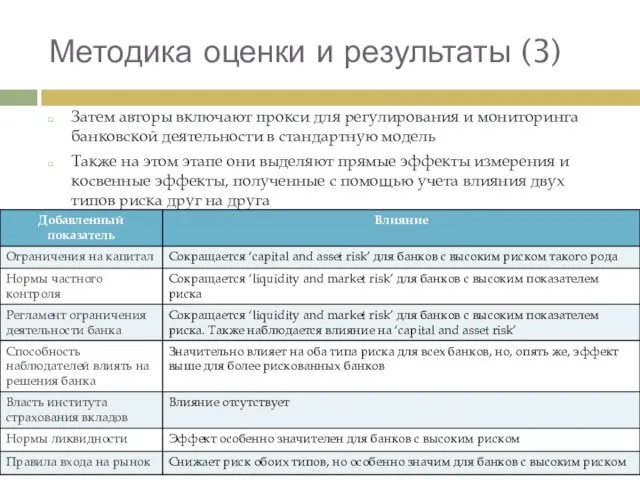

- 14. Методика оценки и результаты (3) Затем авторы включают прокси для регулирования и мониторинга банковской деятельности в

- 15. Анализ чувствительности Гипотеза Авторы проверяют предположение о том, что эффект от регуляции и мониторинга деятельности банка

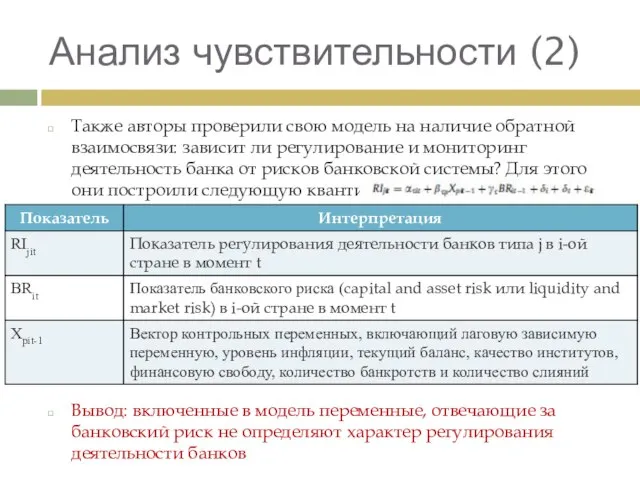

- 16. Анализ чувствительности (2) Также авторы проверили свою модель на наличие обратной взаимосвязи: зависит ли регулирование и

- 18. Скачать презентацию

Слайд 3Место в существующей литературе

Согласно предыдущим исследованиям, банковское регулирование либо не влияет на

Место в существующей литературе

Согласно предыдущим исследованиям, банковское регулирование либо не влияет на

Слайд 4CAMEL индикаторы банковского риска

CAMEL индикаторы банковского риска

Слайд 5Выделение факторов

Определение количества факторов

Определение факторов:

Capital and asset risk

Liquidity and market risk

Выделение факторов

Определение количества факторов

Определение факторов:

Capital and asset risk

Liquidity and market risk

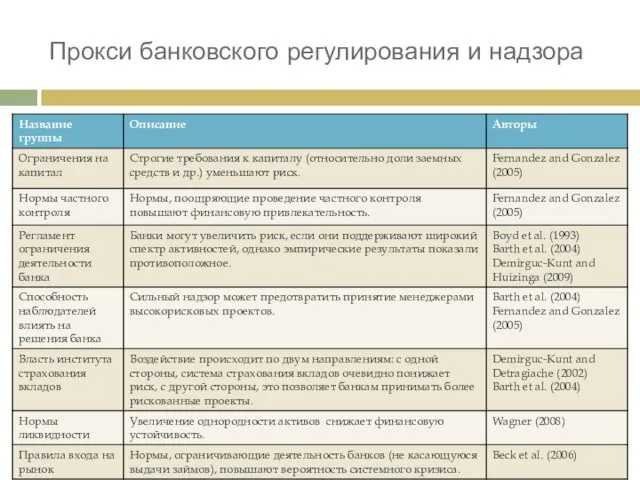

Слайд 7Прокси банковского регулирования и надзора

Прокси банковского регулирования и надзора

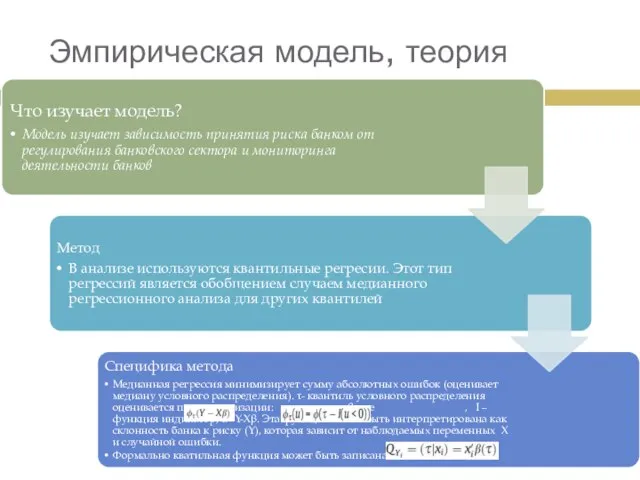

Слайд 8Эмпирическая модель, теория

Эмпирическая модель, теория

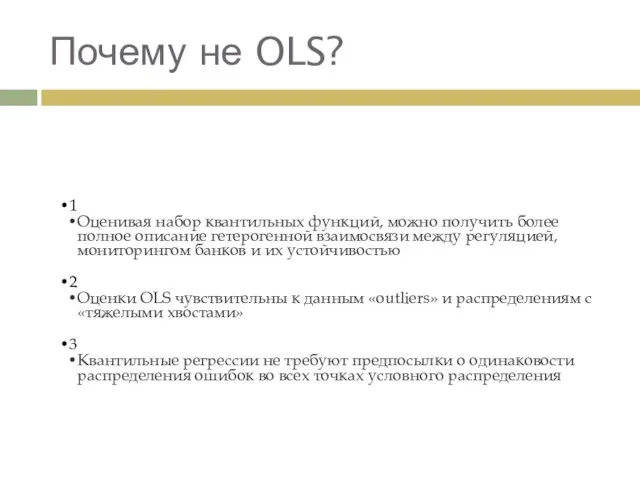

Слайд 9Почему не OLS?

1

Оценивая набор квантильных функций, можно получить более полное описание гетерогенной

Почему не OLS?

1

Оценивая набор квантильных функций, можно получить более полное описание гетерогенной

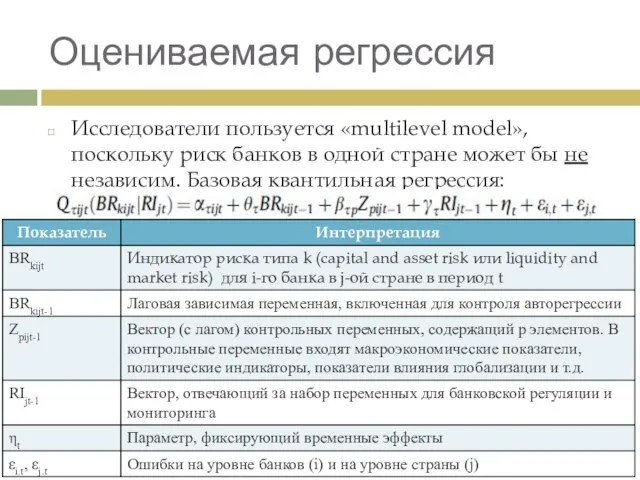

Слайд 10Оцениваемая регрессия

Исследователи пользуется «multilevel model», поскольку риск банков в одной стране может

Оцениваемая регрессия

Исследователи пользуется «multilevel model», поскольку риск банков в одной стране может

Слайд 11Проблема эндогенности

Проблема

Регулирование и мониторинг деятельности банков зависит от общей политической ситуации и

Проблема эндогенности

Проблема

Регулирование и мониторинг деятельности банков зависит от общей политической ситуации и

Слайд 12Методика оценки и результаты (1)

Авторы оценивали модели для ‘capital and asset risk’

Методика оценки и результаты (1)

Авторы оценивали модели для ‘capital and asset risk’

Слайд 13Методика оценки и результаты (2)

Методика оценки и результаты (2)

Слайд 14Методика оценки и результаты (3)

Затем авторы включают прокси для регулирования и мониторинга

Методика оценки и результаты (3)

Затем авторы включают прокси для регулирования и мониторинга

Слайд 15Анализ чувствительности

Гипотеза

Авторы проверяют предположение о том, что эффект от регуляции и мониторинга

Анализ чувствительности

Гипотеза

Авторы проверяют предположение о том, что эффект от регуляции и мониторинга

Слайд 16Анализ чувствительности (2)

Также авторы проверили свою модель на наличие обратной взаимосвязи: зависит

Анализ чувствительности (2)

Также авторы проверили свою модель на наличие обратной взаимосвязи: зависит

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год

Пришкольный лагерь «Солнечная радуга» 2011-2012 учебный год Флейта

Флейта Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов

Определение поставщиков (подрядчиков, исполнителей) путем проведения конкурсов и аукционов Витраж в искусстве

Витраж в искусстве Устройство гранат

Устройство гранат Мова як знакавая камунікацыйная сістэма.Функцыі мовы

Мова як знакавая камунікацыйная сістэма.Функцыі мовы Индивидуальный подоходный налог

Индивидуальный подоходный налог ENKAMAT J Энкамат 7010 и джутовая подложка

ENKAMAT J Энкамат 7010 и джутовая подложка Определение профиля притока и источника обводнения методами дебитометрии и термометрии

Определение профиля притока и источника обводнения методами дебитометрии и термометрии Гипоксия

Гипоксия Своя Игра

Своя Игра Проект 9 «А» класса «Мы вместе!»

Проект 9 «А» класса «Мы вместе!» Рынок онлайн кинотеатров (VOD)

Рынок онлайн кинотеатров (VOD) Саморазвитие педагога как средство повышения качества образовательного процесса

Саморазвитие педагога как средство повышения качества образовательного процесса Тема корриды в испанской культуре и литературе

Тема корриды в испанской культуре и литературе Презентация на тему Занимательные задачи

Презентация на тему Занимательные задачи  ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен

ФГОС «Начальное образование» второго поколения – основа педагогического сопровождения развития младших школьников к.п.н., доцен Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья")

Васина дорога к правде и добру (по повести В.Г.Короленко "Дети подземелья") Фортепиано

Фортепиано Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК

Презентация "Евгений Носов: Прозаик, поэт, художник" - скачать презентации по МХК Антилегализационный аудитAnti-money laundering(AML)

Антилегализационный аудитAnti-money laundering(AML) Буквы о и е после шипящих на конце наречий

Буквы о и е после шипящих на конце наречий Богиня Молва (Фама, Осса)

Богиня Молва (Фама, Осса) Презентация 4.Религиозно-миф-е верования ДЕ

Презентация 4.Религиозно-миф-е верования ДЕ Жизнь и творчество Лермонтова

Жизнь и творчество Лермонтова Низкие температуры, пути достижения. История и современность.

Низкие температуры, пути достижения. История и современность. Презентация на тему:Древняя Персия.

Презентация на тему:Древняя Персия. Магнитное поле

Магнитное поле