- Банковский сектор в 2012 году: Пугающая неизвестность

Содержание

- 2. Ключевые выводы Резкое ухудшение ситуации в банковском секторе в 2012 году маловероятно. Однако прирост активов банков

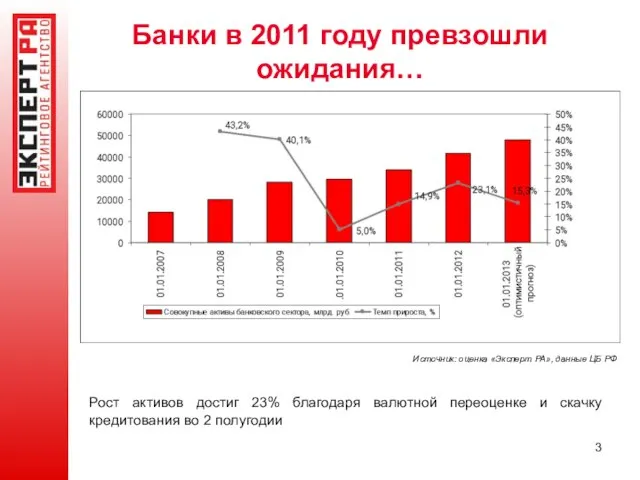

- 3. Банки в 2011 году превзошли ожидания… Источник: оценка «Эксперт РА», данные ЦБ РФ Рост активов достиг

- 4. Банковский рынок растет вслед за экономикой В 2010-2011 гг. банковский сектор расширялся в меру роста ВВП

- 5. Кредиты обгоняют депозиты Источник: оценка «Эксперт РА», данные ЦБ РФ Со II полугодия 2011 года динамика

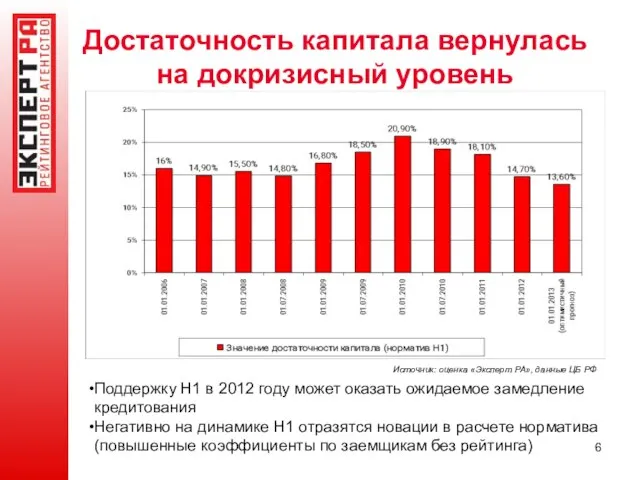

- 6. Достаточность капитала вернулась на докризисный уровень Поддержку Н1 в 2012 году может оказать ожидаемое замедление кредитования

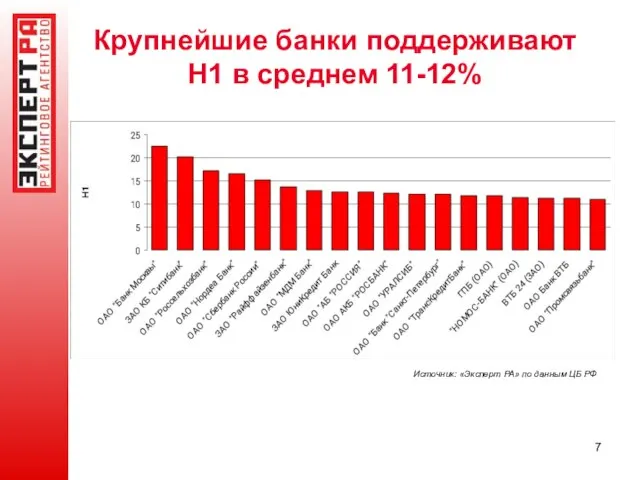

- 7. Крупнейшие банки поддерживают Н1 в среднем 11-12% Источник: «Эксперт РА» по данным ЦБ РФ

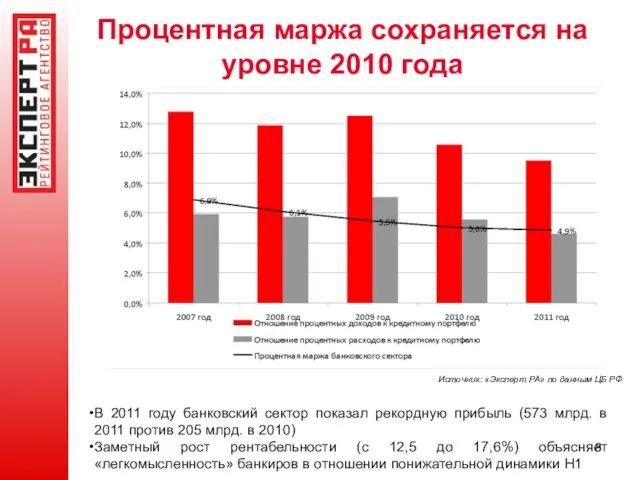

- 8. Процентная маржа сохраняется на уровне 2010 года Источник: «Эксперт РА» по данным ЦБ РФ В 2011

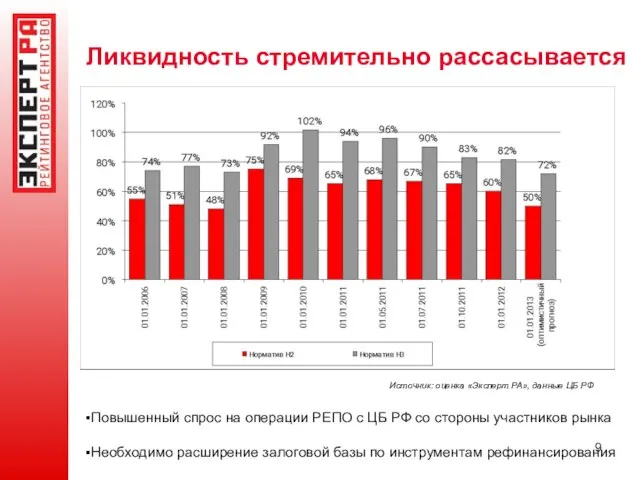

- 9. Ликвидность стремительно рассасывается Повышенный спрос на операции РЕПО с ЦБ РФ со стороны участников рынка Необходимо

- 10. Концентрация кредитных рисков продолжает расти Источник: оценка «Эксперт РА»

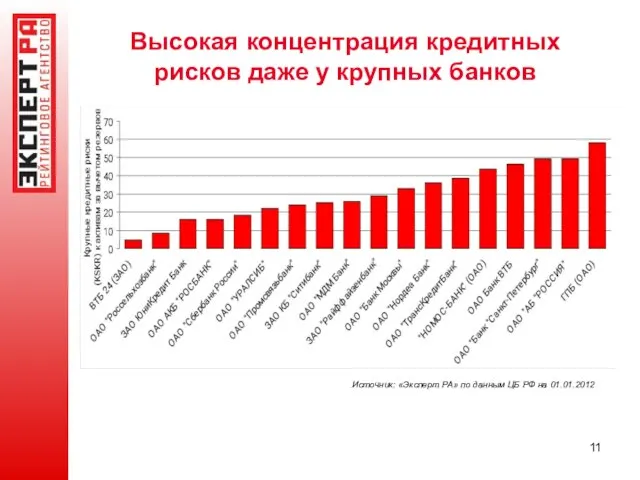

- 11. Высокая концентрация кредитных рисков даже у крупных банков Источник: «Эксперт РА» по данным ЦБ РФ на

- 12. Доля проблемных активов немного снизилась, но может снова начать расти Источник: оценка «Эксперт РА», данные ЦБ

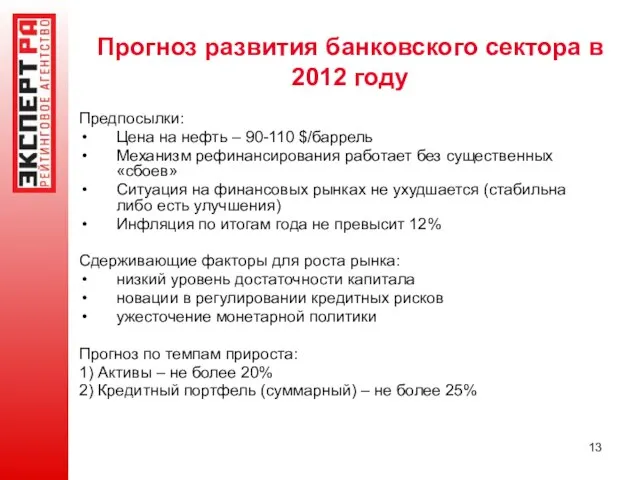

- 13. Прогноз развития банковского сектора в 2012 году Предпосылки: Цена на нефть – 90-110 $/баррель Механизм рефинансирования

- 14. Ориентиры - 2012 Точки роста: Потребительское (беззалоговое) кредитование – плюс 30-35% (по объему портфеля) Кредитование МСБ

- 15. Последствия дефицита ликвидности будут сглажены Наличие отработанных инструментов по рефинансированию банков со стороны ЦБ РФ Наличие

- 16. M&A:смена приоритетов До 2008 года: иностранные банковские и финансовые группы, ФПИ, российские ФПГ и банки. Интерес:

- 17. Регулирование на пути к Базелю II Регулятивные новации: Учет внешних кредитных рейтингов при расчете достаточности капитала

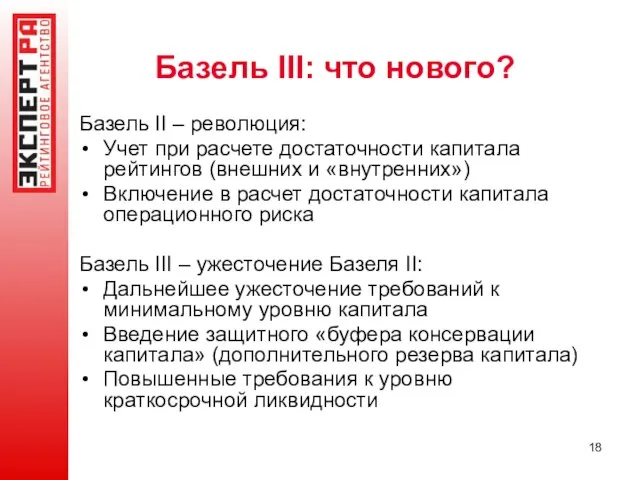

- 18. Базель III: что нового? Базель II – революция: Учет при расчете достаточности капитала рейтингов (внешних и

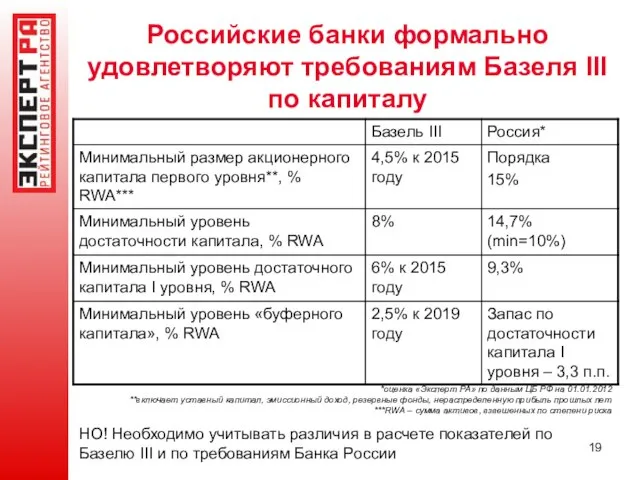

- 19. Российские банки формально удовлетворяют требованиям Базеля III по капиталу *оценка «Эксперт РА» по данным ЦБ РФ

- 21. Скачать презентацию

Слайд 2Ключевые выводы

Резкое ухудшение ситуации в банковском секторе в 2012 году маловероятно. Однако

Ключевые выводы

Резкое ухудшение ситуации в банковском секторе в 2012 году маловероятно. Однако

Слайд 3Банки в 2011 году превзошли ожидания…

Источник: оценка «Эксперт РА», данные ЦБ РФ

Рост

Банки в 2011 году превзошли ожидания…

Источник: оценка «Эксперт РА», данные ЦБ РФ

Рост

Слайд 4Банковский рынок растет вслед за экономикой

В 2010-2011 гг. банковский сектор расширялся в

Банковский рынок растет вслед за экономикой

В 2010-2011 гг. банковский сектор расширялся в

Слайд 5Кредиты обгоняют депозиты

Источник: оценка «Эксперт РА», данные ЦБ РФ

Со II полугодия 2011

Кредиты обгоняют депозиты

Источник: оценка «Эксперт РА», данные ЦБ РФ

Со II полугодия 2011

Слайд 6Достаточность капитала вернулась на докризисный уровень

Поддержку Н1 в 2012 году может оказать

Достаточность капитала вернулась на докризисный уровень

Поддержку Н1 в 2012 году может оказать

Слайд 7Крупнейшие банки поддерживают Н1 в среднем 11-12%

Источник: «Эксперт РА» по данным

Крупнейшие банки поддерживают Н1 в среднем 11-12%

Источник: «Эксперт РА» по данным

Слайд 8Процентная маржа сохраняется на уровне 2010 года

Источник: «Эксперт РА» по данным ЦБ

Процентная маржа сохраняется на уровне 2010 года

Источник: «Эксперт РА» по данным ЦБ

Слайд 9Ликвидность стремительно рассасывается

Повышенный спрос на операции РЕПО с ЦБ РФ со стороны

Ликвидность стремительно рассасывается

Повышенный спрос на операции РЕПО с ЦБ РФ со стороны

Слайд 10Концентрация кредитных рисков продолжает расти

Источник: оценка «Эксперт РА»

Концентрация кредитных рисков продолжает расти

Источник: оценка «Эксперт РА»

Слайд 11Высокая концентрация кредитных рисков даже у крупных банков

Источник: «Эксперт РА» по данным

Высокая концентрация кредитных рисков даже у крупных банков

Источник: «Эксперт РА» по данным

Слайд 12Доля проблемных активов немного снизилась, но может снова начать расти

Источник: оценка «Эксперт

Доля проблемных активов немного снизилась, но может снова начать расти

Источник: оценка «Эксперт

Слайд 13Прогноз развития банковского сектора в 2012 году

Предпосылки:

Цена на нефть – 90-110 $/баррель

Механизм

Прогноз развития банковского сектора в 2012 году

Предпосылки:

Цена на нефть – 90-110 $/баррель

Механизм

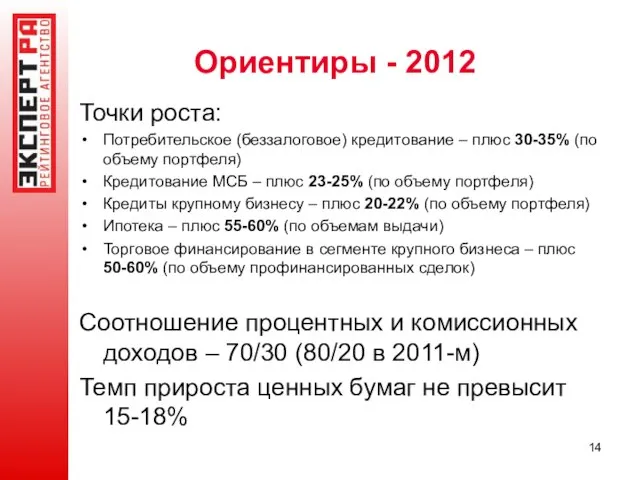

Слайд 14Ориентиры - 2012

Точки роста:

Потребительское (беззалоговое) кредитование – плюс 30-35% (по объему портфеля)

Кредитование

Ориентиры - 2012

Точки роста:

Потребительское (беззалоговое) кредитование – плюс 30-35% (по объему портфеля)

Кредитование

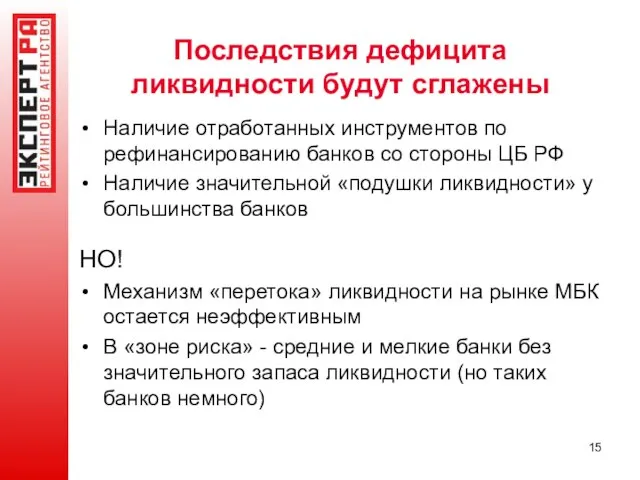

Слайд 15Последствия дефицита ликвидности будут сглажены

Наличие отработанных инструментов по рефинансированию банков со стороны

Последствия дефицита ликвидности будут сглажены

Наличие отработанных инструментов по рефинансированию банков со стороны

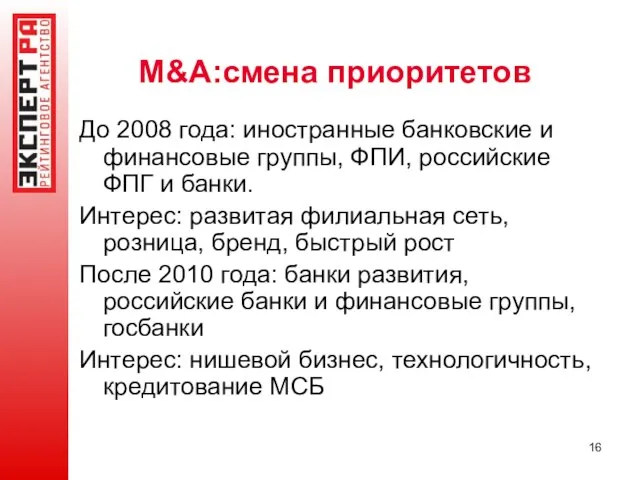

Слайд 16M&A:смена приоритетов

До 2008 года: иностранные банковские и финансовые группы, ФПИ, российские ФПГ

M&A:смена приоритетов

До 2008 года: иностранные банковские и финансовые группы, ФПИ, российские ФПГ

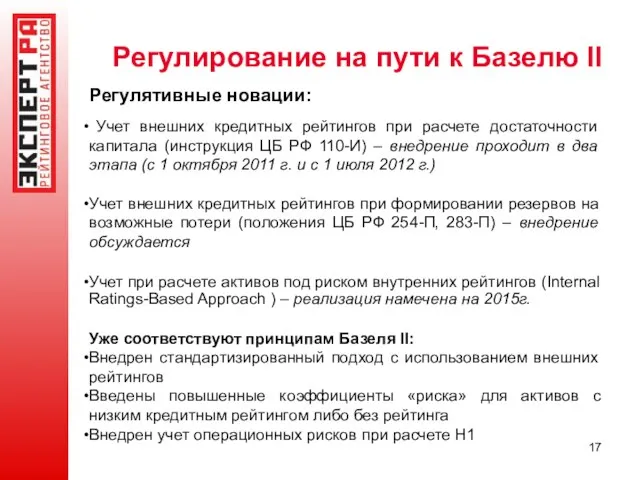

Слайд 17Регулирование на пути к Базелю II

Регулятивные новации:

Учет внешних кредитных рейтингов

Регулирование на пути к Базелю II

Регулятивные новации:

Учет внешних кредитных рейтингов

Слайд 18Базель III: что нового?

Базель II – революция:

Учет при расчете достаточности капитала рейтингов

Базель III: что нового?

Базель II – революция:

Учет при расчете достаточности капитала рейтингов

Слайд 19Российские банки формально удовлетворяют требованиям Базеля III по капиталу

*оценка «Эксперт РА» по

Российские банки формально удовлетворяют требованиям Базеля III по капиталу

*оценка «Эксперт РА» по

«Как известно, мы очень усердно только отрицаем и обличаем нашу историю и о каких-либо характерах - идеалах не смеем и помышлять. Ид

«Как известно, мы очень усердно только отрицаем и обличаем нашу историю и о каких-либо характерах - идеалах не смеем и помышлять. Ид Общие принципы и пути изучения психического развития детей с ОВЗ

Общие принципы и пути изучения психического развития детей с ОВЗ Исландский язык

Исландский язык Введение. Науки о человеке. Происхождение человека

Введение. Науки о человеке. Происхождение человека Управление численностью персонала

Управление численностью персонала Написание научной статьи

Написание научной статьи Лисипп и его творчество

Лисипп и его творчество Из прошлого в настоящее

Из прошлого в настоящее W w w. a l a d d i n. r uw w w. a l a d d i n – r d. r u Максим Чирков 6 октября 2011 г. г. Калуга "Решая реальные задачи ИБ, выполняем ФЗ N152. Продукты.

W w w. a l a d d i n. r uw w w. a l a d d i n – r d. r u Максим Чирков 6 октября 2011 г. г. Калуга "Решая реальные задачи ИБ, выполняем ФЗ N152. Продукты. Мультвикторина (2 часть)

Мультвикторина (2 часть) 7 титульные листы разделов

7 титульные листы разделов The Nursing Process

The Nursing Process Достижения лингвистов XVIII в. в изучении славянских языков

Достижения лингвистов XVIII в. в изучении славянских языков Мифы Древней Греции

Мифы Древней Греции Беловежская пуща

Беловежская пуща Наследственный фонд

Наследственный фонд Этапы реализации проекта

Этапы реализации проекта Поведение и здоровье

Поведение и здоровье 9kl_ist_R_Rossia_i_mir_na_rubezhe_18-19vv

9kl_ist_R_Rossia_i_mir_na_rubezhe_18-19vv Marketing research

Marketing research Как сделать так, чтобы билингвы хотели читать? Чтение должно доставлять творческое наслаждение: ребенок почувствует, что он вместе

Как сделать так, чтобы билингвы хотели читать? Чтение должно доставлять творческое наслаждение: ребенок почувствует, что он вместе Оценка качества переводов

Оценка качества переводов Перпендикулярность прямых и плоскостей (10 класс)

Перпендикулярность прямых и плоскостей (10 класс) Минем тәнем

Минем тәнем Загальні підходи до оцінки активних банківських операцій

Загальні підходи до оцінки активних банківських операцій Посткам-пейн диджитал кампании. Тибетский Центр “Церинг”

Посткам-пейн диджитал кампании. Тибетский Центр “Церинг” Русская масленица

Русская масленица Светодиодные технологии

Светодиодные технологии