- Бухгалтерия предприятия КОРП

Содержание

- 2. Бухгалтерия предприятия КОРП О чем пойдет речь Характеристика конфигурации «Бухгалтерия предприятия КОРП» Поддержка учета на предприятиях

- 3. Бухгалтерия предприятия КОРП Бухгалтерия предприятия КОРП Новый продукт «1С:Бухгалтерия 8 КОРП» Конфигурация разработана на основе конфигурации

- 4. Бухгалтерия предприятия КОРП Поддержка учета на предприятиях с обособленными подразделениями Поддержка учета на предприятиях с обособленными

- 5. Бухгалтерия предприятия КОРП Что такое «подразделение» В нормативных актах нет определения этого понятия Часть организационной структуры

- 6. Бухгалтерия предприятия КОРП Что такое «обособленное подразделение» «Любое территориально обособленное… подразделение, по месту нахождения которого оборудованы

- 7. Бухгалтерия предприятия КОРП Когда подразделение становится обособленным? Согласно приведенной норме НК подразделение признается обособленным просто по

- 8. Бухгалтерия предприятия КОРП Что такое «отдельный баланс» «Под отдельным балансом следует понимать перечень показателей, установленных организацией

- 9. Бухгалтерия предприятия КОРП Когда подразделение выделяется на баланс? В законодательстве нет случаев, когда подразделение обязано иметь

- 10. Бухгалтерия предприятия КОРП Какие задачи реализованы в конфигурации Задачи бухгалтерского учета обособленных подразделений Задачи налогового учета

- 11. Бухгалтерия предприятия КОРП Задачи бухгалтерского учета «Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации

- 12. Бухгалтерия предприятия КОРП Какая информация нужна Вопрос: какая информация может потребоваться руководству? Ответ: ЛЮБАЯ Выручка от

- 13. Бухгалтерия предприятия КОРП Сквозной учет по подразделениям Бухгалтерский учет в разрезе подразделений ведется по всем счетам

- 14. Бухгалтерия предприятия КОРП Задачи налогового учета Учет обособленных подразделений организован в соответствии с положениями Налогового кодекса

- 15. Бухгалтерия предприятия КОРП Задачи документооборота В большинстве документов указывается подразделение Возможен отбор по подразделению в списках

- 16. Бухгалтерия предприятия КОРП Внутрихозяйственные расчеты Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные балансы Используются

- 17. Бухгалтерия предприятия КОРП Результат Любая информация, основанная на данных бухгалтерского учета, может быть получена в разрезе

- 18. Бухгалтерия предприятия КОРП Оптимизация архитектуры конфигурации Оптимизация архитектуры конфигурации

- 19. Бухгалтерия предприятия КОРП Оптимизация архитектуры Объединение бухгалтерского учета и налогового (по налогу на прибыль) Один план

- 20. Бухгалтерия предприятия КОРП Почему возможно объединение БУ и НУ Каждая организация обладает некоторым уникальным составом активов

- 21. Бухгалтерия предприятия КОРП Проводка при объединении регистров БУ и НУ Для замены двух проводок (БУ и

- 22. Бухгалтерия предприятия КОРП Налоговый учет в конфигурации БП КОРП Налоговый учет ведется на том же плане

- 23. Бухгалтерия предприятия КОРП Расчеты с контрагентами в конфигурации БП КОРП Расчеты с контрагентами ведутся только на

- 24. Бухгалтерия предприятия КОРП Расчеты с контрагентами в конфигурации БП КОРП Регистр бухгалтерского учета БУ НУ НДС

- 25. Бухгалтерия предприятия КОРП Партионный учет в конфигурации БП КОРП Партионный учет ведется только на регистре бухгалтерии

- 26. Бухгалтерия предприятия КОРП Партионный учет в конфигурации БП КОРП Регистр бухгалтерского учета Регистр НДС по приобрет.

- 27. Бухгалтерия предприятия КОРП Оптимизация архитектуры – результаты Исключается ненужное дублирование информации Исключаются необоснованные расхождения между учетами

- 28. Бухгалтерия предприятия КОРП Производительность и параллельность Значительный выигрыш был получен в результате проведенной оптимизации архитектуры конфигурации

- 29. Бухгалтерия предприятия КОРП Развитие функциональности Развитие функциональности

- 30. Бухгалтерия предприятия КОРП Учет агентских услуг В конфигурации реализован учет услуг по агентским договорам (ст. 1005

- 31. Бухгалтерия предприятия КОРП Деятельность агентов Реализация агентских услуг Оформляется документами «Реализация товаров и услуг» и «Отчет

- 32. Бухгалтерия предприятия КОРП Деятельность принципалов В отличие от товаров, услуги не требуют предварительной передачи комиссионеру или

- 33. Бухгалтерия предприятия КОРП Денежные средства Платежное поручение – документ, который служит только для формирования печатной формы

- 34. Бухгалтерия предприятия КОРП Денежные средства Проводки по расчетному счету делают два документа «Поступление на расчетный счет»

- 35. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Автоматизирована подготовка платежных поручений на уплату налогов Конфигурация

- 36. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Кнопка «Заполнить…» в платежном поручении Справочник «Виды налогов

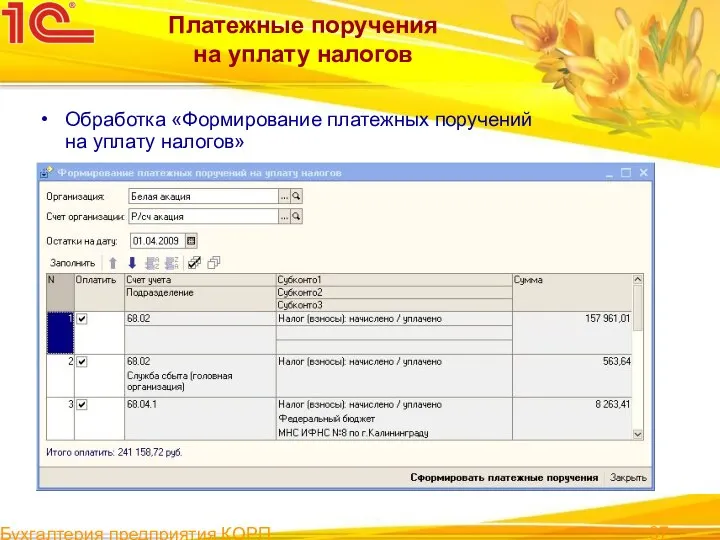

- 37. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Обработка «Формирование платежных поручений на уплату налогов» Пример

- 38. Бухгалтерия предприятия КОРП Стандартные отчеты Стандартные отчеты реализованы с использованием системы компоновки данных (СКД) Новые возможности

- 39. Бухгалтерия предприятия КОРП Переход с предыдущих версий Действуют обычные условия апгрейда Приобрести продукт на условиях апгрейда

- 41. Скачать презентацию

Слайд 2Бухгалтерия предприятия КОРП

О чем пойдет речь

Характеристика конфигурации

«Бухгалтерия предприятия КОРП»

Поддержка учета на

Бухгалтерия предприятия КОРП

О чем пойдет речь

Характеристика конфигурации

«Бухгалтерия предприятия КОРП»

Поддержка учета на

Слайд 3Бухгалтерия предприятия КОРП

Бухгалтерия предприятия КОРП

Новый продукт «1С:Бухгалтерия 8 КОРП»

Конфигурация разработана

на

Бухгалтерия предприятия КОРП

Бухгалтерия предприятия КОРП

Новый продукт «1С:Бухгалтерия 8 КОРП»

Конфигурация разработана

на

Слайд 4Бухгалтерия предприятия КОРП

Поддержка учета на предприятиях

с обособленными подразделениями

Поддержка учета на предприятиях

с обособленными

Бухгалтерия предприятия КОРП

Поддержка учета на предприятиях

с обособленными подразделениями

Поддержка учета на предприятиях с обособленными

Слайд 5Бухгалтерия предприятия КОРП

Что такое

«подразделение»

В нормативных актах нет определения

этого понятия

Часть организационной

Бухгалтерия предприятия КОРП

Что такое

«подразделение»

В нормативных актах нет определения

этого понятия

Часть организационной

Слайд 6Бухгалтерия предприятия КОРП

Что такое

«обособленное подразделение»

«Любое территориально обособленное…

подразделение, по месту нахождения

Бухгалтерия предприятия КОРП

Что такое

«обособленное подразделение»

«Любое территориально обособленное… подразделение, по месту нахождения

Слайд 7Бухгалтерия предприятия КОРП

Когда подразделение

становится обособленным?

Согласно приведенной норме НК

подразделение признается обособленным

просто по

Бухгалтерия предприятия КОРП

Когда подразделение

становится обособленным?

Согласно приведенной норме НК подразделение признается обособленным просто по

Слайд 8Бухгалтерия предприятия КОРП

Что такое

«отдельный баланс»

«Под отдельным балансом следует понимать

перечень показателей,

Бухгалтерия предприятия КОРП

Что такое

«отдельный баланс»

«Под отдельным балансом следует понимать перечень показателей,

Слайд 9Бухгалтерия предприятия КОРП

Когда подразделение

выделяется на баланс?

В законодательстве нет случаев,

когда подразделение обязано

Бухгалтерия предприятия КОРП

Когда подразделение

выделяется на баланс?

В законодательстве нет случаев, когда подразделение обязано

Слайд 10Бухгалтерия предприятия КОРП

Какие задачи реализованы

в конфигурации

Задачи бухгалтерского учета

обособленных подразделений

Задачи налогового

Бухгалтерия предприятия КОРП

Какие задачи реализованы

в конфигурации

Задачи бухгалтерского учета

обособленных подразделений

Задачи налогового

Слайд 11Бухгалтерия предприятия КОРП

Задачи бухгалтерского учета

«Основными задачами бухгалтерского учета являются:

формирование полной и достоверной

Бухгалтерия предприятия КОРП

Задачи бухгалтерского учета

«Основными задачами бухгалтерского учета являются: формирование полной и достоверной

Слайд 12Бухгалтерия предприятия КОРП

Какая информация нужна

Вопрос: какая информация

может потребоваться руководству?

Ответ: ЛЮБАЯ

Выручка от

Бухгалтерия предприятия КОРП

Какая информация нужна

Вопрос: какая информация

может потребоваться руководству?

Ответ: ЛЮБАЯ

Выручка от

Слайд 13Бухгалтерия предприятия КОРП

Сквозной учет

по подразделениям

Бухгалтерский учет в разрезе подразделений

ведется по всем

Бухгалтерия предприятия КОРП

Сквозной учет

по подразделениям

Бухгалтерский учет в разрезе подразделений ведется по всем

Слайд 14Бухгалтерия предприятия КОРП

Задачи налогового учета

Учет обособленных подразделений организован

в соответствии с положениями

Бухгалтерия предприятия КОРП

Задачи налогового учета

Учет обособленных подразделений организован в соответствии с положениями

Слайд 15Бухгалтерия предприятия КОРП

Задачи документооборота

В большинстве документов

указывается подразделение

Возможен отбор по подразделению в

Бухгалтерия предприятия КОРП

Задачи документооборота

В большинстве документов

указывается подразделение

Возможен отбор по подразделению в

Слайд 16Бухгалтерия предприятия КОРП

Внутрихозяйственные расчеты

Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные

Бухгалтерия предприятия КОРП

Внутрихозяйственные расчеты

Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные

Слайд 17Бухгалтерия предприятия КОРП

Результат

Любая информация, основанная

на данных бухгалтерского учета, может быть

получена

Бухгалтерия предприятия КОРП

Результат

Любая информация, основанная на данных бухгалтерского учета, может быть получена

Слайд 18Бухгалтерия предприятия КОРП

Оптимизация

архитектуры конфигурации

Оптимизация

архитектуры конфигурации

Бухгалтерия предприятия КОРП

Оптимизация

архитектуры конфигурации

Оптимизация

архитектуры конфигурации

Слайд 19Бухгалтерия предприятия КОРП

Оптимизация архитектуры

Объединение бухгалтерского учета

и налогового (по налогу на прибыль)

Один

Бухгалтерия предприятия КОРП

Оптимизация архитектуры

Объединение бухгалтерского учета

и налогового (по налогу на прибыль)

Один

Слайд 20Бухгалтерия предприятия КОРП

Почему возможно

объединение БУ и НУ

Каждая организация обладает

некоторым уникальным

Бухгалтерия предприятия КОРП

Почему возможно

объединение БУ и НУ

Каждая организация обладает некоторым уникальным

Слайд 21Бухгалтерия предприятия КОРП

Проводка при объединении регистров БУ и НУ

Для замены двух проводок

Бухгалтерия предприятия КОРП

Проводка при объединении регистров БУ и НУ

Для замены двух проводок

Слайд 22Бухгалтерия предприятия КОРП

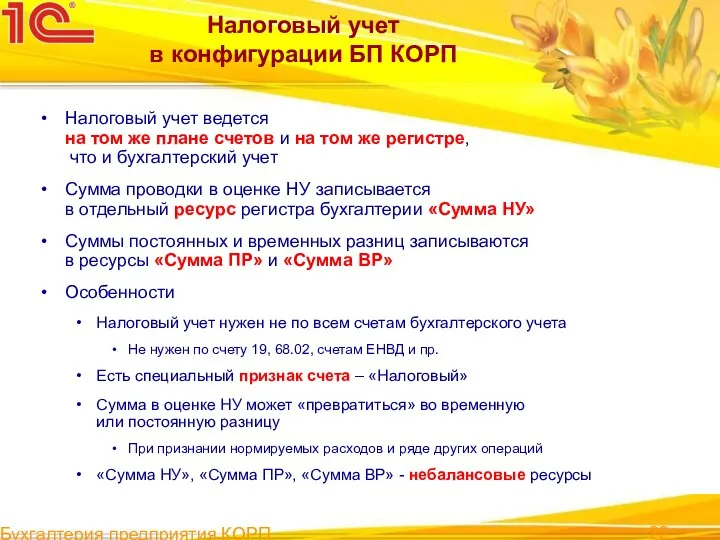

Налоговый учет

в конфигурации БП КОРП

Налоговый учет ведется

на том

Бухгалтерия предприятия КОРП

Налоговый учет

в конфигурации БП КОРП

Налоговый учет ведется на том

Слайд 23Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Расчеты с контрагентами ведутся

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Расчеты с контрагентами ведутся

Слайд 24Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Регистр

бухгалтерского учета

БУ

НУ

НДС

УСН

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Регистр

бухгалтерского учета

БУ

НУ

НДС

УСН

Слайд 25Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Партионный учет ведется

только на

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Партионный учет ведется только на

Слайд 26Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Регистр

бухгалтерского учета

Регистр НДС по

приобрет.

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Регистр

бухгалтерского учета

Регистр НДС по приобрет.

Слайд 27Бухгалтерия предприятия КОРП

Оптимизация архитектуры – результаты

Исключается ненужное дублирование

информации

Исключаются необоснованные расхождения

между

Бухгалтерия предприятия КОРП

Оптимизация архитектуры – результаты

Исключается ненужное дублирование

информации

Исключаются необоснованные расхождения

между

Слайд 28Бухгалтерия предприятия КОРП

Производительность

и параллельность

Значительный выигрыш был получен

в результате проведенной оптимизации

Бухгалтерия предприятия КОРП

Производительность

и параллельность

Значительный выигрыш был получен в результате проведенной оптимизации

Слайд 29Бухгалтерия предприятия КОРП

Развитие функциональности

Развитие функциональности

Бухгалтерия предприятия КОРП

Развитие функциональности

Развитие функциональности

Слайд 30Бухгалтерия предприятия КОРП

Учет агентских услуг

В конфигурации реализован учет услуг

по агентским договорам

Бухгалтерия предприятия КОРП

Учет агентских услуг

В конфигурации реализован учет услуг

по агентским договорам

Слайд 31Бухгалтерия предприятия КОРП

Деятельность агентов

Реализация агентских услуг

Оформляется документами «Реализация товаров и услуг»

и

Бухгалтерия предприятия КОРП

Деятельность агентов

Реализация агентских услуг

Оформляется документами «Реализация товаров и услуг»

и

Слайд 32Бухгалтерия предприятия КОРП

Деятельность принципалов

В отличие от товаров, услуги не требуют предварительной передачи

Бухгалтерия предприятия КОРП

Деятельность принципалов

В отличие от товаров, услуги не требуют предварительной передачи

Слайд 33Бухгалтерия предприятия КОРП

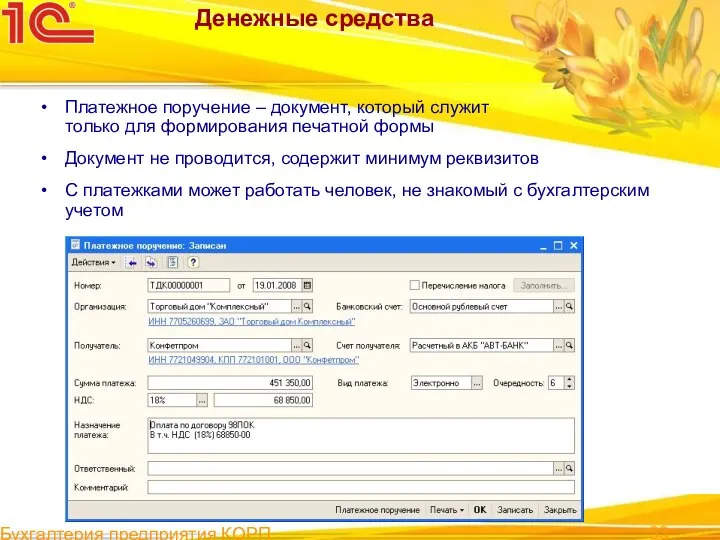

Денежные средства

Платежное поручение – документ, который служит

только для формирования

Бухгалтерия предприятия КОРП

Денежные средства

Платежное поручение – документ, который служит только для формирования

Слайд 34Бухгалтерия предприятия КОРП

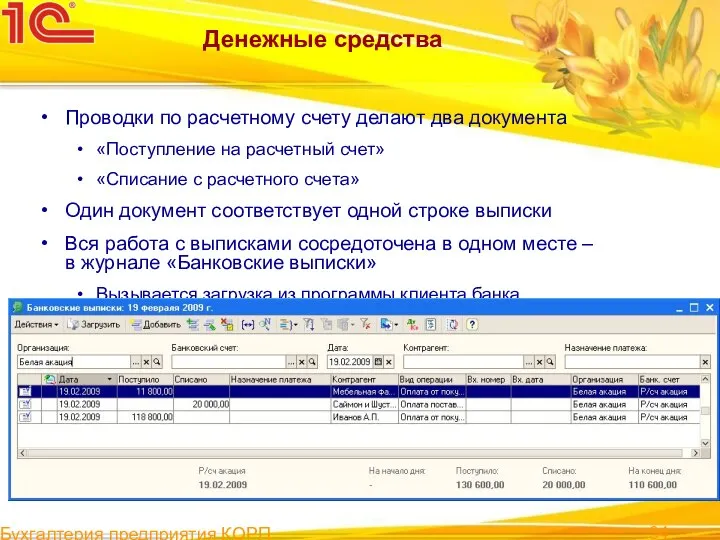

Денежные средства

Проводки по расчетному счету делают два документа

«Поступление на расчетный

Бухгалтерия предприятия КОРП

Денежные средства

Проводки по расчетному счету делают два документа

«Поступление на расчетный

Слайд 35Бухгалтерия предприятия КОРП

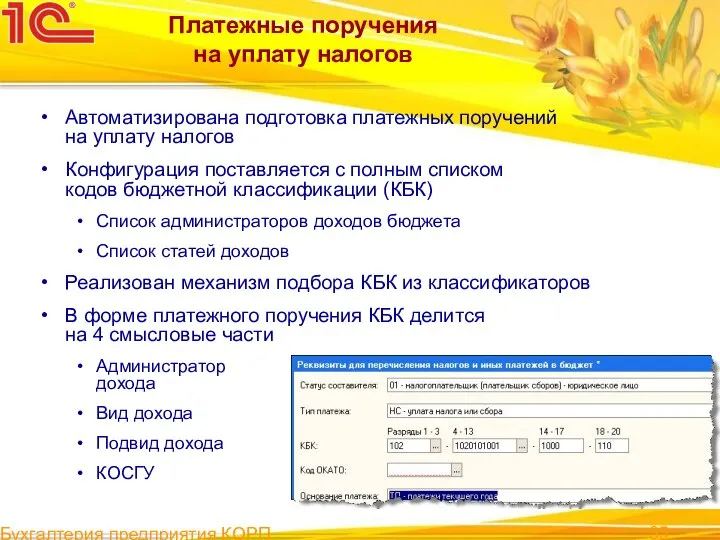

Платежные поручения

на уплату налогов

Автоматизирована подготовка платежных поручений

на уплату налогов

Конфигурация

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Автоматизирована подготовка платежных поручений

на уплату налогов

Конфигурация

Слайд 36Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Кнопка «Заполнить…» в платежном поручении

Справочник «Виды

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Кнопка «Заполнить…» в платежном поручении

Справочник «Виды

Слайд 37Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Обработка «Формирование платежных поручений

на

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Обработка «Формирование платежных поручений на

Слайд 38Бухгалтерия предприятия КОРП

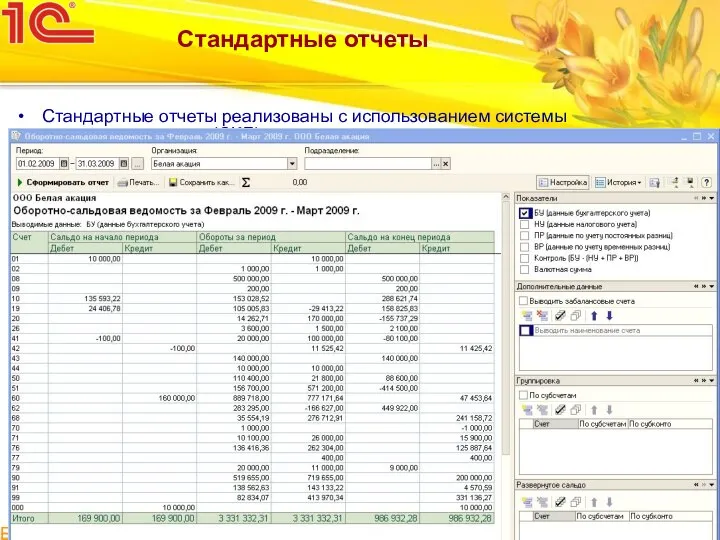

Стандартные отчеты

Стандартные отчеты реализованы с использованием системы компоновки данных (СКД)

Новые

Бухгалтерия предприятия КОРП

Стандартные отчеты

Стандартные отчеты реализованы с использованием системы компоновки данных (СКД)

Новые

Слайд 39Бухгалтерия предприятия КОРП

Переход с предыдущих версий

Действуют обычные условия апгрейда

Приобрести продукт на условиях

Бухгалтерия предприятия КОРП

Переход с предыдущих версий

Действуют обычные условия апгрейда

Приобрести продукт на условиях

Презентация на тему Технологии обучения

Презентация на тему Технологии обучения Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского

Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского Строение и значение нервной системы

Строение и значение нервной системы Грамматическая стилистика Типология ошибок

Грамматическая стилистика Типология ошибок Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх

Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх Урок рефлексии в рамках реализации ФГОС

Урок рефлексии в рамках реализации ФГОС  Московский Малый театр

Московский Малый театр XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market

XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market  Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования

Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования Политическая система и политический режим 11 класс

Политическая система и политический режим 11 класс Презентация на тему Максим Горький

Презентация на тему Максим Горький Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея

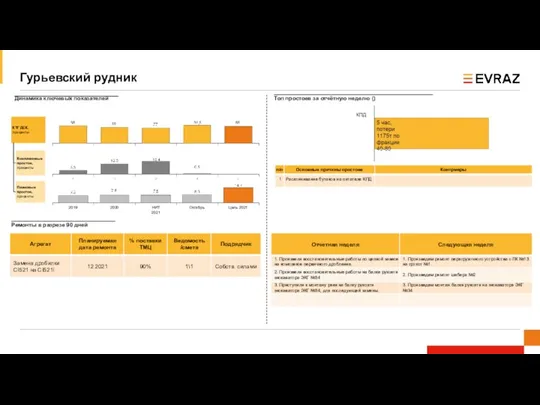

Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Компания Sizolution

Компания Sizolution Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ

Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ  КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич

КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25

Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25 Степан Семенович Раевский и Эдуард Юрьевич Шим

Степан Семенович Раевский и Эдуард Юрьевич Шим Sertifikat

Sertifikat Анализ рекламных роликов

Анализ рекламных роликов Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) Презентация на тему Воркута Путешествие в прошлое

Презентация на тему Воркута Путешествие в прошлое  Презентация на тему Австралия

Презентация на тему Австралия  Системный анализ в профессиональной деятельности 1 раздел

Системный анализ в профессиональной деятельности 1 раздел Домашнее задание

Домашнее задание Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге

Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва

Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы

Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы