- Бухгалтерская (финансовая) отчетность

Содержание

- 2. Содержание лекции: 1. Содержание и назначение Отчета о движении денежных средств 2. Модели составления Отчета о

- 3. Отчет о движении денежных средств раскрывает информацию о потоках денежных средств организации, характеризующих источники поступления и

- 4. Правила составления отчета коммерческими организациями устанавливает ПБУ 23/2011 «Отчет о движении денежных средств», В соответствии с

- 5. Денежными средствами признаются наличные, безналичные средства и депозитные вклады, выдаваемые по требованию. Эквивалентами денежных средств –

- 6. Денежные потоки характеризуются: - входящими, - исходящими, - чистыми денежными потоками поступление средств за отчетный период

- 7. Информация, содержащаяся в Отчете о движении денежных средств, является основой для оценки: достаточности денежных средств и

- 8. Информация Отчета о движении денежных средств используются при оценке: изменения в чистых активах организации за счет

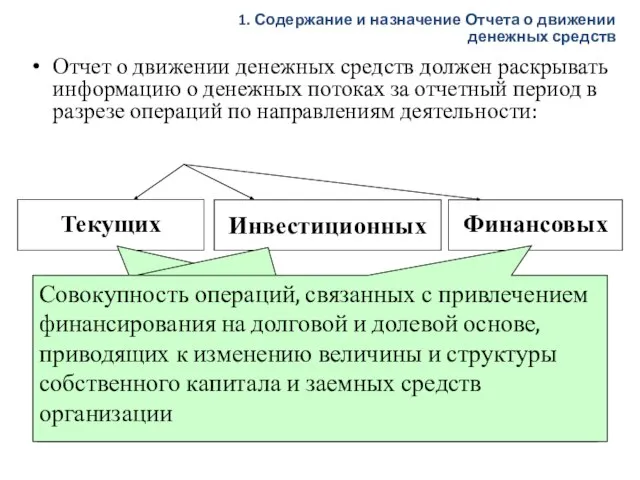

- 9. Отчет о движении денежных средств должен раскрывать информацию о денежных потоках за отчетный период в разрезе

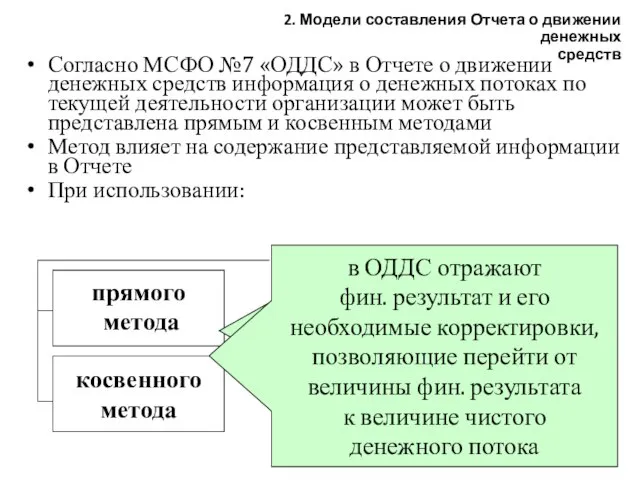

- 10. Согласно МСФО №7 «ОДДС» в Отчете о движении денежных средств информация о денежных потоках по текущей

- 11. Прямой метод В Отчете о движении денежных средств: поступления и платежи отражаются полностью в суммах, поступивших

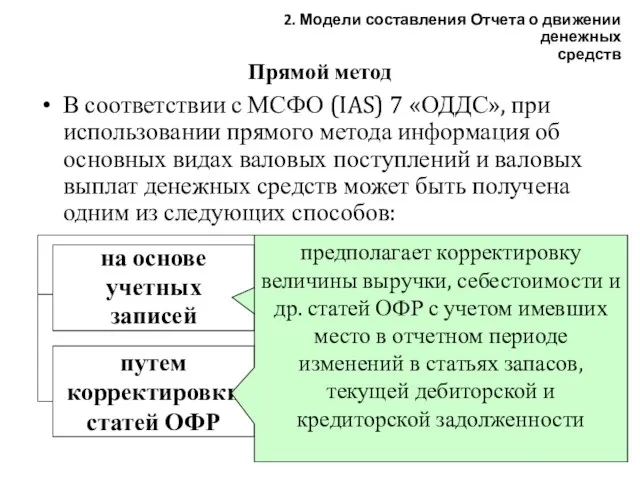

- 12. Прямой метод В соответствии с МСФО (IAS) 7 «ОДДС», при использовании прямого метода информация об основных

- 13. Прямой метод корректировки позволяют перейти от статей доходов и расходов, представленных в Отчете о финансовых результатах

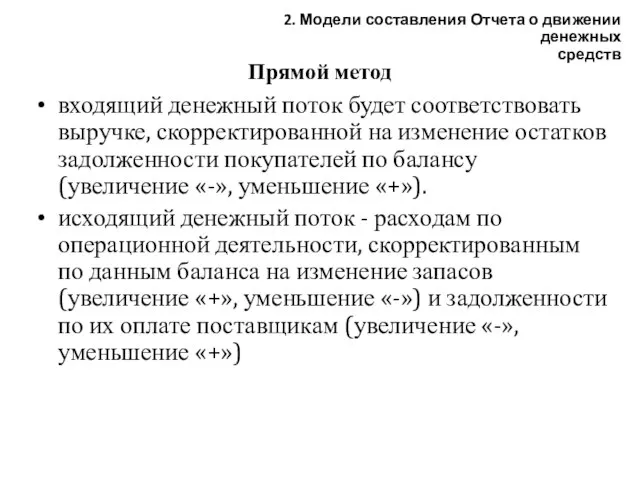

- 14. Прямой метод входящий денежный поток будет соответствовать выручке, скорректированной на изменение остатков задолженности покупателей по балансу

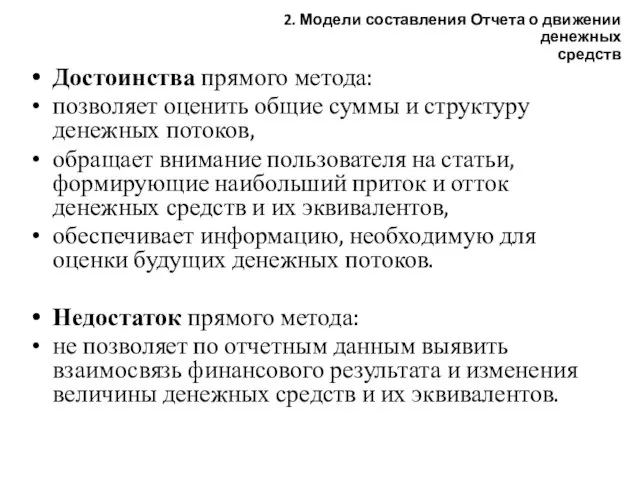

- 15. Достоинства прямого метода: позволяет оценить общие суммы и структуру денежных потоков, обращает внимание пользователя на статьи,

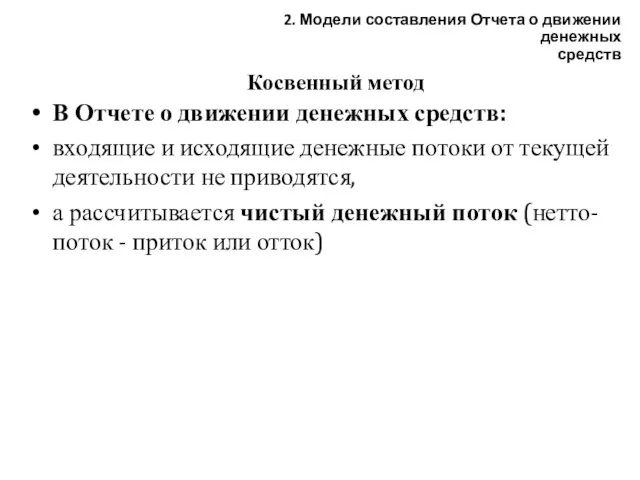

- 16. Косвенный метод В Отчете о движении денежных средств: входящие и исходящие денежные потоки от текущей деятельности

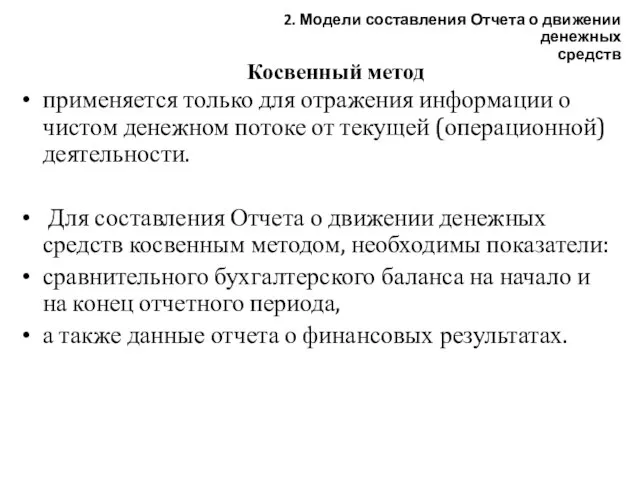

- 17. Косвенный метод применяется только для отражения информации о чистом денежном потоке от текущей (операционной) деятельности. Для

- 18. Косвенный метод Расчет чистого денежного потока в Отчете о движении денежных средств основан на трансформации финансового

- 19. Косвенный метод Корректировки финансового результата производятся с учетом: влияния операций неденежного характера (н-р, амортизация, резервы, курсовые

- 20. Косвенный метод При составлении Отчета о движении денежных средств косвенным методом к показателю чистой прибыли прибавляются

- 21. Достоинства косвенного метода позволяет оценить сбалансированность показателей бухгалтерского баланса, ОФР и ОДДС, предполагает возможность формирования показателей

- 22. Отчет составляется с соблюдением требований ПБУ 23/11 «Отчет о движении денежных средств». Денежные потоки отражают с

- 23. Если денежные потоки от одной операции относится к разным видам, организация классифицирует их раздельно путем деления

- 24. Денежные потоки в ОДДС могут отражаться, как развернуто (брутто-метод), так и свернуто (нетто-метод). Потоки отражаются брутто-методом

- 25. Нетто-метод, согласно ПБУ 23/11, применяют в случаях, когда потоки денежных средств: характеризуют не столько деятельность организации,

- 26. Показатели Отчета о движении денежных средств отражаются в валюте РФ - рублях. Величина денежных потоков в

- 27. Система минимальных показателей, раскрываемых в отчете, регламентирована ПБУ 4/99 и представлена в образце, рекомендуемом приказом Минфина

- 28. Раздел «Денежные потоки от текущих операций» раскрывает информацию о поступлении и расходовании наличных и безналичных денежных

- 29. Статья «Поступления – всего» (строка 4110) характеризует входящие денежные потоки по текущей деятельности, отражаемые по дебету

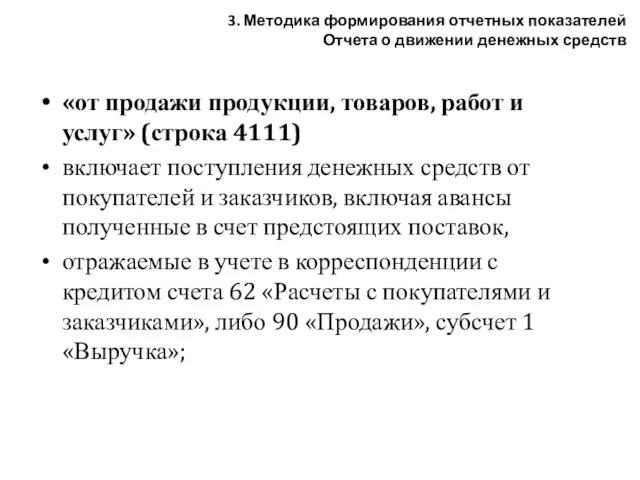

- 30. «от продажи продукции, товаров, работ и услуг» (строка 4111) включает поступления денежных средств от покупателей и

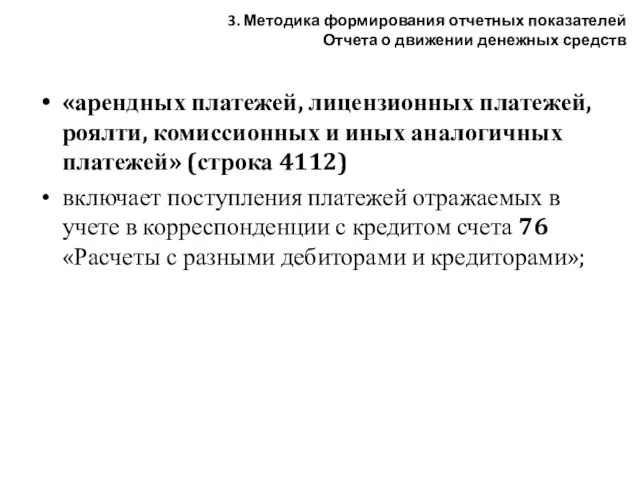

- 31. «арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей» (строка 4112) включает поступления платежей отражаемых

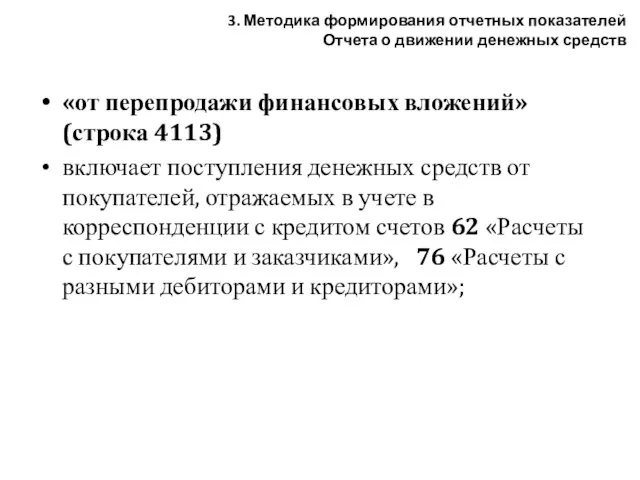

- 32. «от перепродажи финансовых вложений» (строка 4113) включает поступления денежных средств от покупателей, отражаемых в учете в

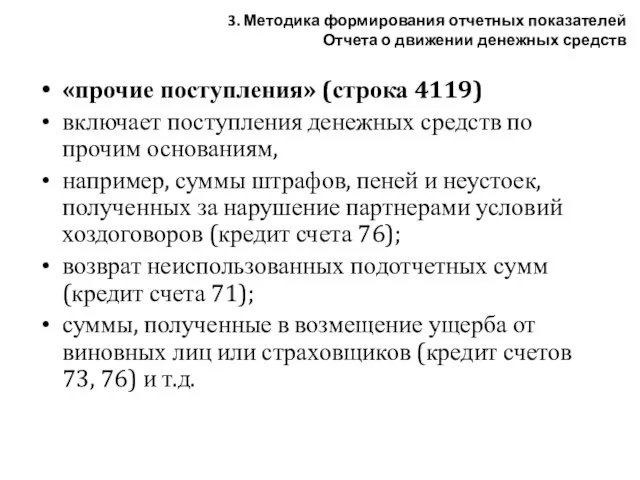

- 33. «прочие поступления» (строка 4119) включает поступления денежных средств по прочим основаниям, например, суммы штрафов, пеней и

- 34. Статья «Платежи – всего» (строка 4120) отражает исходящие денежные потоки по текущей деятельности Формируется расчетным путем

- 35. «поставщикам (подрядчикам) за сырье, материалы, работы, услуги» (строка 4121) по статье раскрывают суммы выплат, осуществленных в

- 36. «в связи с оплатой труда работников» (строка 4122) отражают выплаты заработной платы работникам, включая надбавки, доплаты,

- 37. «проценты по долговым обязательствам» (строка 4123) показывают суммы процентов, выплаченных по долговым ценным бумагам (векселям, облигациям),

- 38. «налога на прибыль организаций» (строка 4124) раскрывают суммы налога на прибыль и авансовых платежей по нему,

- 39. «прочие платежи» (строка 4129) отражают суммы платежей, связанные с текущей деятельностью и не нашедшие отражения по

- 40. Статья «Сальдо денежных потоков от текущих операций» (строка 4100) показывает разницу между поступлениями и платежами денежных

- 41. Раздел «Денежные потоки от инвестиционных операций» раскрывает информацию о поступлении и расходовании наличных и безналичных денежных

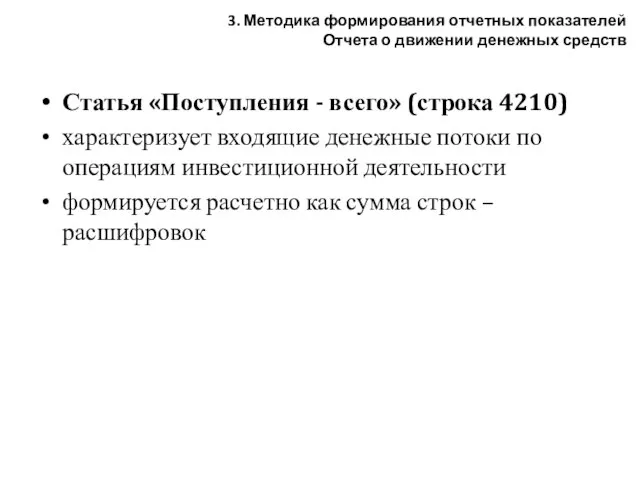

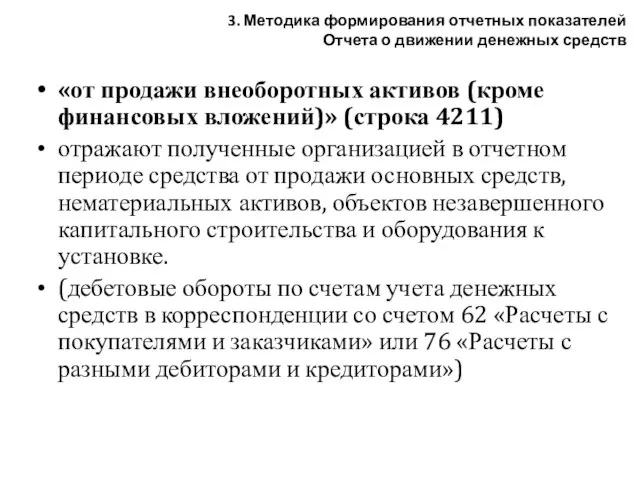

- 42. Статья «Поступления - всего» (строка 4210) характеризует входящие денежные потоки по операциям инвестиционной деятельности формируется расчетно

- 43. «от продажи внеоборотных активов (кроме финансовых вложений)» (строка 4211) отражают полученные организацией в отчетном периоде средства

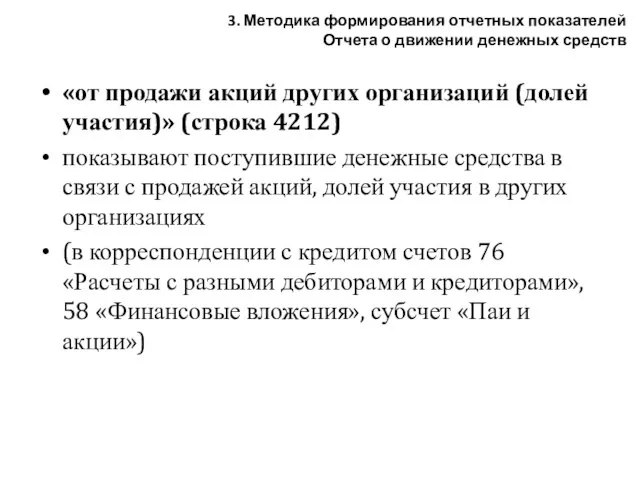

- 44. «от продажи акций других организаций (долей участия)» (строка 4212) показывают поступившие денежные средства в связи с

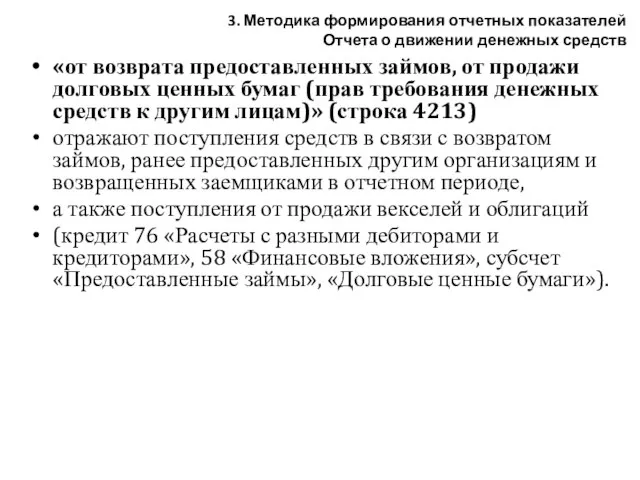

- 45. «от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)»

- 46. «дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» (строка

- 47. «дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» (строка

- 48. «прочие поступления» (строка 4219) отражают поступления денежных средств по прочим основаниям от операций, связанных с вложениями

- 49. Статья «Платежи – всего» (строка 4220) характеризует исходящие денежные потоки по операциям инвестиционной деятельности. Показатель определяется

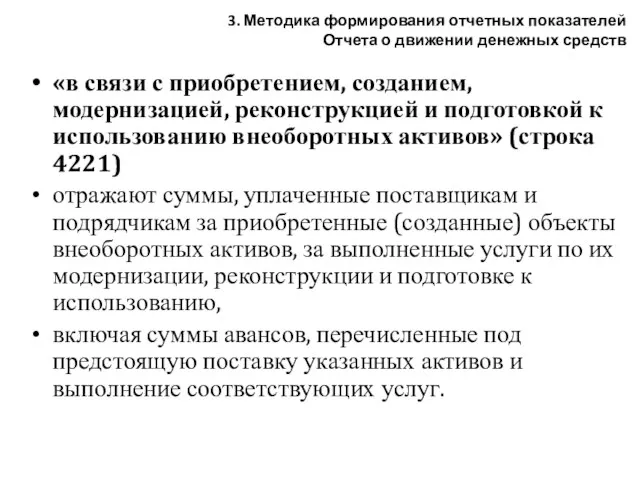

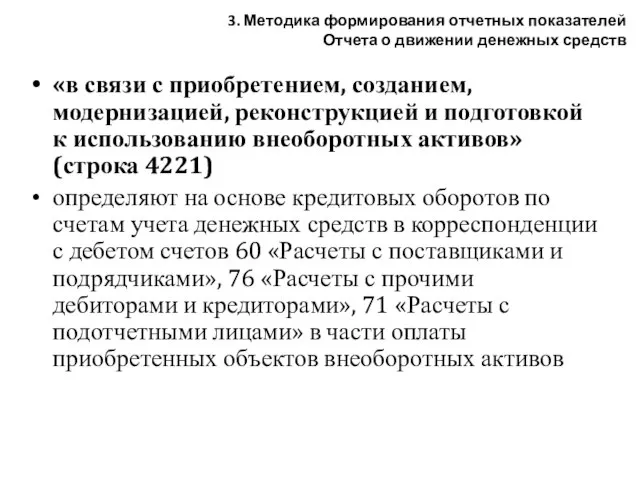

- 50. «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» (строка 4221) отражают

- 51. «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» (строка 4221) определяют

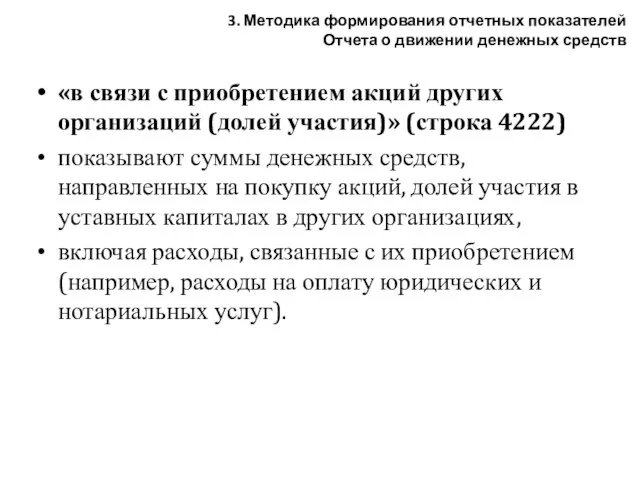

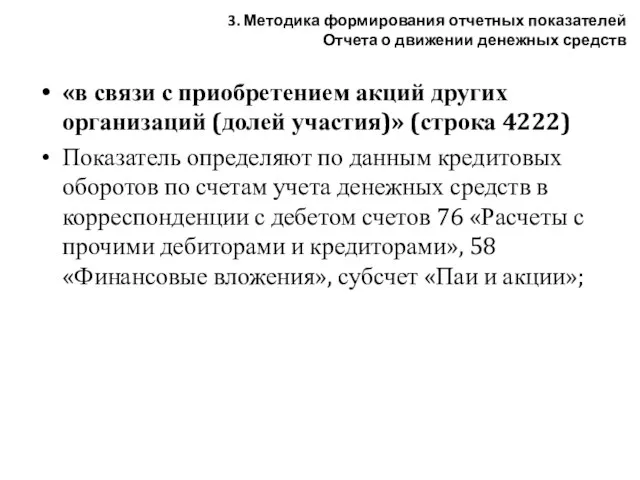

- 52. «в связи с приобретением акций других организаций (долей участия)» (строка 4222) показывают суммы денежных средств, направленных

- 53. «в связи с приобретением акций других организаций (долей участия)» (строка 4222) Показатель определяют по данным кредитовых

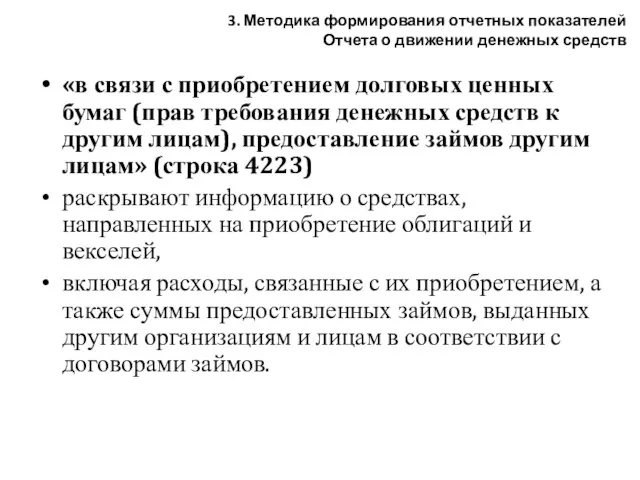

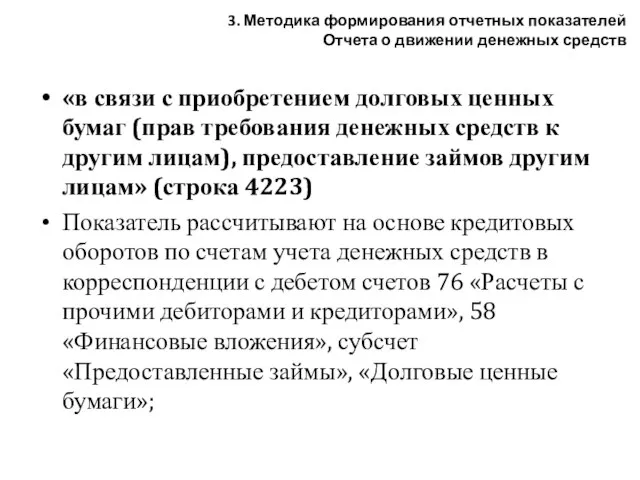

- 54. «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов

- 55. «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов

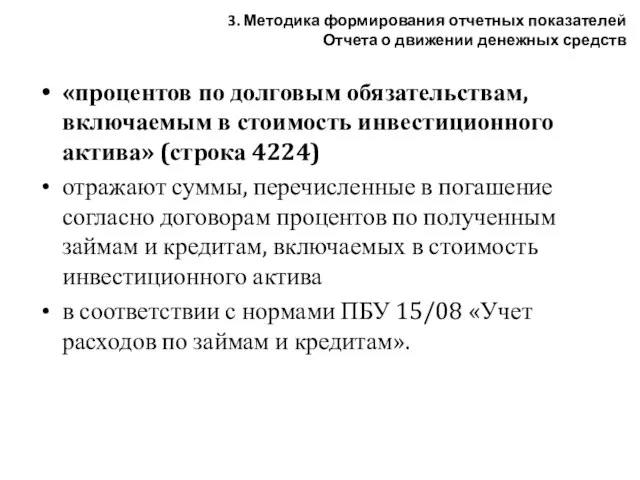

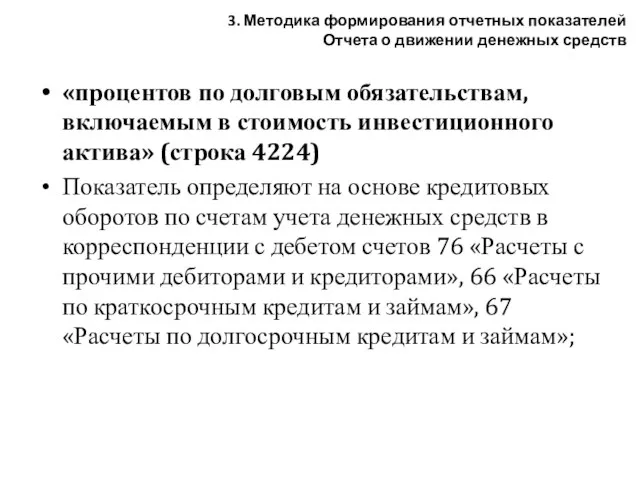

- 56. «процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» (строка 4224) отражают суммы, перечисленные в погашение

- 57. «процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» (строка 4224) Показатель определяют на основе кредитовых

- 58. «прочие платежи» (строка 4229) отражают суммы денежных средств, направленных по прочим основаниям в связи с осуществлением

- 59. Статья «Сальдо денежных потоков от инвестиционных операций» (строка 4200) характеризует чистый денежный поток по инвестиционным операциям

- 60. Раздел «Денежные потоки от финансовых операций» раскрывает информацию о поступлении и расходовании наличных и безналичных денежных

- 61. Статья «Поступления - всего» (строка 4310) содержит информацию о входящих денежных потоках по финансовой деятельности формируется

- 62. «получение кредитов и займов» (строка 4311) отражают суммы займов и кредитов, полученных организацией в отчетном периоде

- 63. «денежных вкладов собственников (участников)» (строка 4312) показывают суммы денежных средств, поступившие в виде дополнительных вкладов собственников

- 64. «от выпуска акций, увеличения долей участия» (строка 4313) раскрывают информацию об объемах средств, поступивших в результате

- 65. «от выпуска акций, облигаций, векселей и других долговых ценных бумаг и др.» (строка 4314) приводят суммы

- 66. «от выпуска акций, облигаций, векселей и других долговых ценных бумаг и др.» (строка 4314) Показатель исчисляют

- 67. «другие поступления» (строка 4319) показывают суммы поступивших средств в связи с осуществлением финансовой деятельности, которые не

- 68. Статья «Платежи – всего» (строка 4320) характеризует исходящие денежные потоки по операциям финансовой деятельности и В

- 69. «собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из

- 70. «собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из

- 71. «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» (строка 4322) приводят

- 72. «в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» (строка

- 73. «прочие платежи» (строка 4329) отражают суммы платежей в связи с осуществлением финансовой деятельности, которые не поименованы

- 74. Статья «Сальдо денежных потоков от финансовых операций» (строка 4300) определяется как разность между поступлениями и выплатами

- 75. Статья «Сальдо денежных потоков за отчетный период» (строка 4400) характеризует чистое увеличение (уменьшение) денежных средств и

- 76. Статьи «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (строка 4450) и «Остаток денежных

- 78. Скачать презентацию

Слайд 2Содержание лекции:

1. Содержание и назначение Отчета о движении денежных средств

2. Модели составления

Содержание лекции:

1. Содержание и назначение Отчета о движении денежных средств

2. Модели составления

Слайд 3Отчет о движении денежных средств

раскрывает информацию о потоках денежных средств организации, характеризующих

Отчет о движении денежных средств

раскрывает информацию о потоках денежных средств организации, характеризующих

Слайд 4Правила составления отчета коммерческими организациями устанавливает ПБУ 23/2011 «Отчет о движении денежных

Правила составления отчета коммерческими организациями устанавливает ПБУ 23/2011 «Отчет о движении денежных

Слайд 5Денежными средствами признаются наличные, безналичные средства и депозитные вклады, выдаваемые по требованию.

Денежными средствами признаются наличные, безналичные средства и депозитные вклады, выдаваемые по требованию.

Слайд 6Денежные потоки характеризуются:

- входящими,

- исходящими,

- чистыми денежными потоками

поступление средств

за отчетный период

Платежи

Денежные потоки характеризуются:

- входящими,

- исходящими,

- чистыми денежными потоками

поступление средств

за отчетный период

Платежи

Слайд 7 Информация, содержащаяся в Отчете о движении денежных средств, является основой для оценки:

достаточности

Информация, содержащаяся в Отчете о движении денежных средств, является основой для оценки:

достаточности

Слайд 8 Информация Отчета о движении денежных средств используются при оценке:

изменения в чистых активах

Информация Отчета о движении денежных средств используются при оценке:

изменения в чистых активах

Слайд 9Отчет о движении денежных средств должен раскрывать информацию о денежных потоках за

Отчет о движении денежных средств должен раскрывать информацию о денежных потоках за

Слайд 10Согласно МСФО №7 «ОДДС» в Отчете о движении денежных средств информация о

Согласно МСФО №7 «ОДДС» в Отчете о движении денежных средств информация о

Слайд 11Прямой метод

В Отчете о движении денежных средств:

поступления и платежи отражаются полностью в

Прямой метод

В Отчете о движении денежных средств:

поступления и платежи отражаются полностью в

Слайд 12Прямой метод

В соответствии с МСФО (IAS) 7 «ОДДС», при использовании прямого метода

Прямой метод

В соответствии с МСФО (IAS) 7 «ОДДС», при использовании прямого метода

Слайд 13Прямой метод

корректировки позволяют перейти от статей доходов и расходов, представленных в Отчете

Прямой метод

корректировки позволяют перейти от статей доходов и расходов, представленных в Отчете

Слайд 14Прямой метод

входящий денежный поток будет соответствовать выручке, скорректированной на изменение остатков задолженности

Прямой метод

входящий денежный поток будет соответствовать выручке, скорректированной на изменение остатков задолженности

Слайд 15Достоинства прямого метода:

позволяет оценить общие суммы и структуру денежных потоков,

обращает внимание

Достоинства прямого метода:

позволяет оценить общие суммы и структуру денежных потоков,

обращает внимание

Слайд 16Косвенный метод

В Отчете о движении денежных средств:

входящие и исходящие денежные потоки

Косвенный метод

В Отчете о движении денежных средств:

входящие и исходящие денежные потоки

Слайд 17Косвенный метод

применяется только для отражения информации о чистом денежном потоке от текущей

Косвенный метод

применяется только для отражения информации о чистом денежном потоке от текущей

Слайд 18Косвенный метод

Расчет чистого денежного потока в Отчете о движении денежных средств

основан

Косвенный метод

Расчет чистого денежного потока в Отчете о движении денежных средств

основан

Слайд 19Косвенный метод

Корректировки финансового результата производятся с учетом:

влияния операций неденежного характера (н-р, амортизация,

Косвенный метод

Корректировки финансового результата производятся с учетом:

влияния операций неденежного характера (н-р, амортизация,

Слайд 20Косвенный метод

При составлении Отчета о движении денежных средств косвенным методом

к показателю

Косвенный метод

При составлении Отчета о движении денежных средств косвенным методом

к показателю

Слайд 21Достоинства косвенного метода

позволяет оценить сбалансированность показателей бухгалтерского баланса, ОФР и ОДДС,

Достоинства косвенного метода

позволяет оценить сбалансированность показателей бухгалтерского баланса, ОФР и ОДДС,

Слайд 22Отчет составляется с соблюдением требований ПБУ 23/11 «Отчет о движении денежных средств».

Отчет составляется с соблюдением требований ПБУ 23/11 «Отчет о движении денежных средств».

Слайд 23Если денежные потоки от одной операции относится к разным видам,

организация классифицирует

Если денежные потоки от одной операции относится к разным видам,

организация классифицирует

Слайд 24Денежные потоки в ОДДС могут отражаться,

как развернуто (брутто-метод),

так и свернуто

Денежные потоки в ОДДС могут отражаться,

как развернуто (брутто-метод),

так и свернуто

Слайд 25Нетто-метод, согласно ПБУ 23/11, применяют в случаях, когда потоки денежных средств:

характеризуют не

Нетто-метод, согласно ПБУ 23/11, применяют в случаях, когда потоки денежных средств:

характеризуют не

Слайд 26Показатели Отчета о движении денежных средств отражаются в валюте РФ - рублях.

Величина

Показатели Отчета о движении денежных средств отражаются в валюте РФ - рублях.

Величина

Слайд 27Система минимальных показателей, раскрываемых в отчете, регламентирована ПБУ 4/99 и представлена в

Система минимальных показателей, раскрываемых в отчете, регламентирована ПБУ 4/99 и представлена в

Слайд 28Раздел «Денежные потоки от текущих операций»

раскрывает информацию о поступлении и расходовании

Раздел «Денежные потоки от текущих операций»

раскрывает информацию о поступлении и расходовании

Слайд 29Статья «Поступления – всего» (строка 4110)

характеризует входящие денежные потоки по текущей

Статья «Поступления – всего» (строка 4110)

характеризует входящие денежные потоки по текущей

Слайд 30«от продажи продукции, товаров, работ и услуг» (строка 4111)

включает поступления денежных средств

«от продажи продукции, товаров, работ и услуг» (строка 4111)

включает поступления денежных средств

Слайд 31«арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей» (строка 4112)

включает

«арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей» (строка 4112)

включает

Слайд 32«от перепродажи финансовых вложений» (строка 4113)

включает поступления денежных средств от покупателей,

«от перепродажи финансовых вложений» (строка 4113)

включает поступления денежных средств от покупателей,

Слайд 33«прочие поступления» (строка 4119)

включает поступления денежных средств по прочим основаниям,

например,

«прочие поступления» (строка 4119)

включает поступления денежных средств по прочим основаниям,

например,

Слайд 34Статья «Платежи – всего» (строка 4120)

отражает исходящие денежные потоки по текущей деятельности

Статья «Платежи – всего» (строка 4120)

отражает исходящие денежные потоки по текущей деятельности

Слайд 35«поставщикам (подрядчикам) за сырье, материалы, работы, услуги» (строка 4121)

по статье раскрывают

«поставщикам (подрядчикам) за сырье, материалы, работы, услуги» (строка 4121)

по статье раскрывают

Слайд 36«в связи с оплатой труда работников» (строка 4122)

отражают выплаты заработной платы

«в связи с оплатой труда работников» (строка 4122)

отражают выплаты заработной платы

Слайд 37«проценты по долговым обязательствам» (строка 4123)

показывают суммы процентов, выплаченных по долговым

«проценты по долговым обязательствам» (строка 4123)

показывают суммы процентов, выплаченных по долговым

Слайд 38«налога на прибыль организаций» (строка 4124)

раскрывают суммы налога на прибыль и

«налога на прибыль организаций» (строка 4124)

раскрывают суммы налога на прибыль и

Слайд 39«прочие платежи» (строка 4129)

отражают суммы платежей, связанные с текущей деятельностью и

«прочие платежи» (строка 4129)

отражают суммы платежей, связанные с текущей деятельностью и

Слайд 40Статья «Сальдо денежных потоков от текущих операций» (строка 4100)

показывает разницу между

Статья «Сальдо денежных потоков от текущих операций» (строка 4100)

показывает разницу между

Слайд 41Раздел «Денежные потоки от инвестиционных операций»

раскрывает информацию о поступлении и расходовании

Раздел «Денежные потоки от инвестиционных операций»

раскрывает информацию о поступлении и расходовании

Слайд 42Статья «Поступления - всего» (строка 4210)

характеризует входящие денежные потоки по операциям инвестиционной

Статья «Поступления - всего» (строка 4210)

характеризует входящие денежные потоки по операциям инвестиционной

Слайд 43«от продажи внеоборотных активов (кроме финансовых вложений)» (строка 4211)

отражают полученные организацией

«от продажи внеоборотных активов (кроме финансовых вложений)» (строка 4211)

отражают полученные организацией

Слайд 44«от продажи акций других организаций (долей участия)» (строка 4212)

показывают поступившие денежные

«от продажи акций других организаций (долей участия)» (строка 4212)

показывают поступившие денежные

Слайд 45«от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных

«от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных

Слайд 46«дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия

«дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия

Слайд 47«дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия

«дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия

Слайд 48«прочие поступления» (строка 4219)

отражают поступления денежных средств по прочим основаниям от операций,

«прочие поступления» (строка 4219)

отражают поступления денежных средств по прочим основаниям от операций,

Слайд 49Статья «Платежи – всего» (строка 4220)

характеризует исходящие денежные потоки по операциям

Статья «Платежи – всего» (строка 4220)

характеризует исходящие денежные потоки по операциям

Слайд 50«в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных

«в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных

Слайд 51«в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных

«в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных

Слайд 52«в связи с приобретением акций других организаций (долей участия)» (строка 4222)

показывают

«в связи с приобретением акций других организаций (долей участия)» (строка 4222)

показывают

Слайд 53«в связи с приобретением акций других организаций (долей участия)» (строка 4222)

Показатель

«в связи с приобретением акций других организаций (долей участия)» (строка 4222)

Показатель

Слайд 54«в связи с приобретением долговых ценных бумаг (прав требования денежных средств к

«в связи с приобретением долговых ценных бумаг (прав требования денежных средств к

Слайд 55«в связи с приобретением долговых ценных бумаг (прав требования денежных средств к

«в связи с приобретением долговых ценных бумаг (прав требования денежных средств к

Слайд 56«процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» (строка 4224)

отражают

«процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» (строка 4224)

отражают

Слайд 57«процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» (строка 4224)

Показатель

«процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива» (строка 4224)

Показатель

Слайд 58«прочие платежи» (строка 4229)

отражают суммы денежных средств, направленных по прочим основаниям

«прочие платежи» (строка 4229)

отражают суммы денежных средств, направленных по прочим основаниям

Слайд 59Статья «Сальдо денежных потоков от инвестиционных операций» (строка 4200)

характеризует чистый денежный

Статья «Сальдо денежных потоков от инвестиционных операций» (строка 4200)

характеризует чистый денежный

Слайд 60Раздел «Денежные потоки от финансовых операций»

раскрывает информацию о поступлении и расходовании

Раздел «Денежные потоки от финансовых операций»

раскрывает информацию о поступлении и расходовании

Слайд 61Статья «Поступления - всего» (строка 4310)

содержит информацию о входящих денежных потоках

Статья «Поступления - всего» (строка 4310)

содержит информацию о входящих денежных потоках

Слайд 62«получение кредитов и займов» (строка 4311)

отражают суммы займов и кредитов, полученных

«получение кредитов и займов» (строка 4311)

отражают суммы займов и кредитов, полученных

Слайд 63«денежных вкладов собственников (участников)» (строка 4312)

показывают суммы денежных средств, поступившие в

«денежных вкладов собственников (участников)» (строка 4312)

показывают суммы денежных средств, поступившие в

Слайд 64«от выпуска акций, увеличения долей участия» (строка 4313)

раскрывают информацию об объемах

«от выпуска акций, увеличения долей участия» (строка 4313)

раскрывают информацию об объемах

Слайд 65«от выпуска акций, облигаций, векселей и других долговых ценных бумаг и др.»

«от выпуска акций, облигаций, векселей и других долговых ценных бумаг и др.»

Слайд 66«от выпуска акций, облигаций, векселей и других долговых ценных бумаг и др.»

«от выпуска акций, облигаций, векселей и других долговых ценных бумаг и др.»

Слайд 67«другие поступления» (строка 4319)

показывают суммы поступивших средств в связи с осуществлением

«другие поступления» (строка 4319)

показывают суммы поступивших средств в связи с осуществлением

Слайд 68Статья «Платежи – всего» (строка 4320)

характеризует исходящие денежные потоки по операциям

Статья «Платежи – всего» (строка 4320)

характеризует исходящие денежные потоки по операциям

Слайд 69«собственникам (участникам) в связи с выкупом у них акций (долей участия) организации

«собственникам (участникам) в связи с выкупом у них акций (долей участия) организации

Слайд 70«собственникам (участникам) в связи с выкупом у них акций (долей участия) организации

«собственникам (участникам) в связи с выкупом у них акций (долей участия) организации

Слайд 71«на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников

«на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников

Слайд 72«в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат

«в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат

Слайд 73«прочие платежи» (строка 4329)

отражают суммы платежей в связи с осуществлением финансовой

«прочие платежи» (строка 4329)

отражают суммы платежей в связи с осуществлением финансовой

Слайд 74Статья «Сальдо денежных потоков от финансовых операций» (строка 4300)

определяется как разность

Статья «Сальдо денежных потоков от финансовых операций» (строка 4300)

определяется как разность

Слайд 75Статья «Сальдо денежных потоков за отчетный период» (строка 4400)

характеризует чистое увеличение

Статья «Сальдо денежных потоков за отчетный период» (строка 4400)

характеризует чистое увеличение

Слайд 76Статьи «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (строка

Статьи «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» (строка

Презентация на тему Киево-Печерская Лавра

Презентация на тему Киево-Печерская Лавра Сакура

Сакура Третий путь продолжается

Третий путь продолжается Презентация на тему ЭЛЬ ГРЕКО

Презентация на тему ЭЛЬ ГРЕКО TVIGAAA_FINIShSh

TVIGAAA_FINIShSh Скульптура АНТИЧНОСТИ

Скульптура АНТИЧНОСТИ Отчет по практике. Производственная практика 3

Отчет по практике. Производственная практика 3 Лекция_Предмет_и_содержание_гигиены_Связь_гигиены_с_другими_науками

Лекция_Предмет_и_содержание_гигиены_Связь_гигиены_с_другими_науками Сигналы бедствия в условиях вынужденного автономного существования, способы их подачи

Сигналы бедствия в условиях вынужденного автономного существования, способы их подачи Rhymes for children

Rhymes for children Иван Яковлевич Билибин

Иван Яковлевич Билибин Молоко. Молочные продукты

Молоко. Молочные продукты Презентация на тему Линейные уравнения с двумя переменными

Презентация на тему Линейные уравнения с двумя переменными Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог Издержки предприятия и себестоимость продукции. Лекция 6

Издержки предприятия и себестоимость продукции. Лекция 6 Взаимность реституции. Обеспечение в исполнительном производстве

Взаимность реституции. Обеспечение в исполнительном производстве Удмуртская музыка для шестиструнной гитары. Проблема репертуара

Удмуртская музыка для шестиструнной гитары. Проблема репертуара Город сегодня и завтра. Перспективы развитиясовременной архитектуры

Город сегодня и завтра. Перспективы развитиясовременной архитектуры Декоративно-прикладное искусство Китая

Декоративно-прикладное искусство Китая День Святого Валентина в США

День Святого Валентина в США Что такое авторское право. Основные понятия

Что такое авторское право. Основные понятия муниципальное дошкольное образовательное

муниципальное дошкольное образовательное мифология.pptx (2)

мифология.pptx (2) A sound mind in a sound body

A sound mind in a sound body Комитет ООН по правам человека

Комитет ООН по правам человека Мозговой штурм

Мозговой штурм Презентация на тему Михаил Булгаков Повесть «Собачье сердце»

Презентация на тему Михаил Булгаков Повесть «Собачье сердце»  Трудовой договор Джабаилдаева Г.Т. старший преподаватель кафедры гражданского права и таможенного дела

Трудовой договор Джабаилдаева Г.Т. старший преподаватель кафедры гражданского права и таможенного дела