- Бухгалтерские записи по выдаче займа ломбардом

Содержание

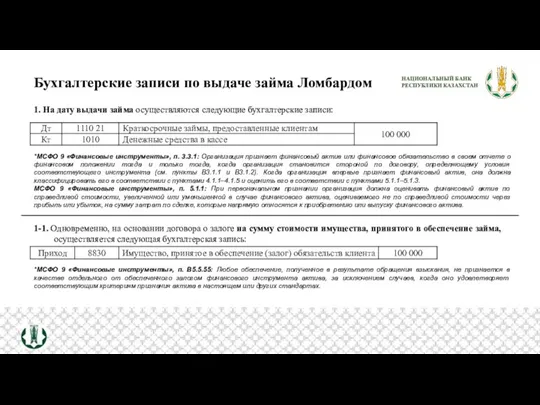

- 2. 1. На дату выдачи займа осуществляются следующие бухгалтерские записи: 1-1. Одновременно, на основании договора о залоге

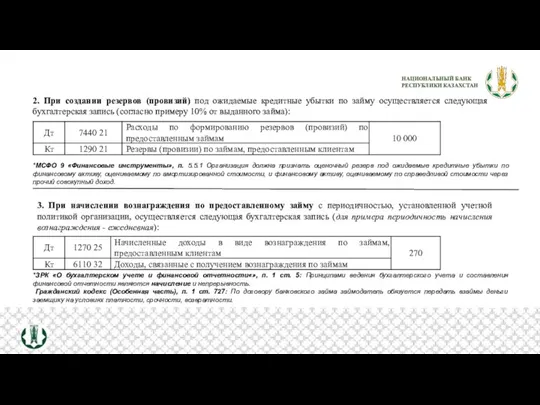

- 3. 2. При создании резервов (провизий) под ожидаемые кредитные убытки по займу осуществляется следующая бухгалтерская запись (согласно

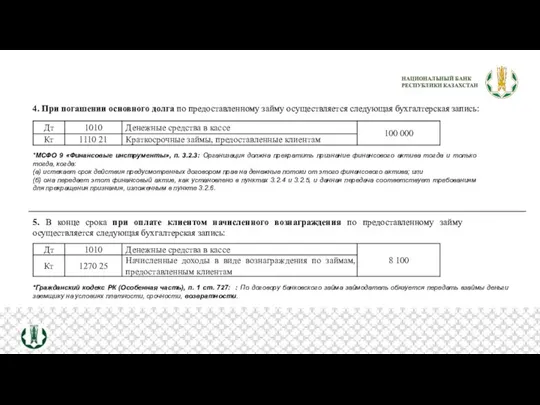

- 4. 4. При погашении основного долга по предоставленному займу осуществляется следующая бухгалтерская запись: 5. В конце срока

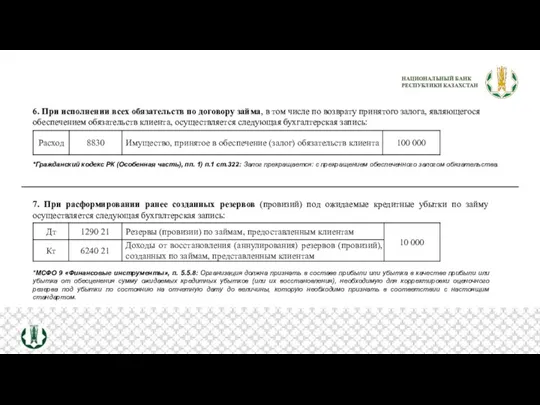

- 5. 6. При исполнении всех обязательств по договору займа, в том числе по возврату принятого залога, являющегося

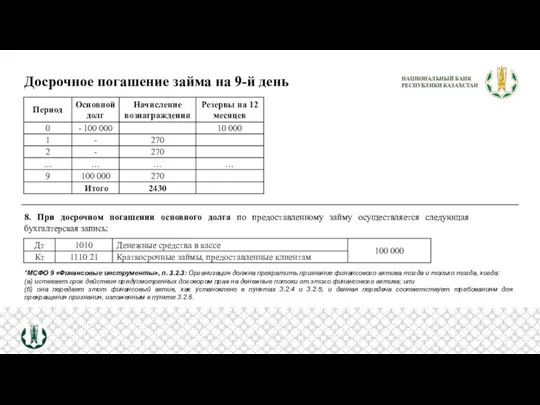

- 6. Досрочное погашение займа на 9-й день 8. При досрочном погашении основного долга по предоставленному займу осуществляется

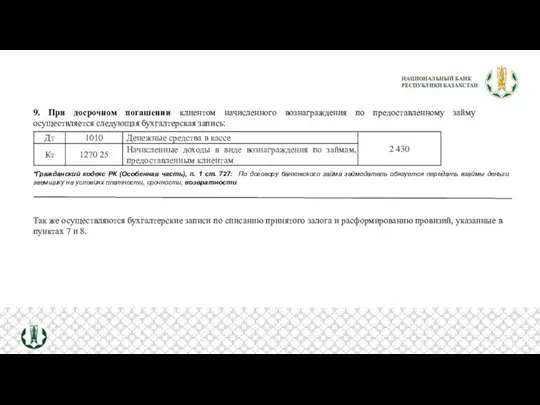

- 7. 9. При досрочном погашении клиентом начисленного вознаграждения по предоставленному займу осуществляется следующая бухгалтерская запись: *Гражданский кодекс

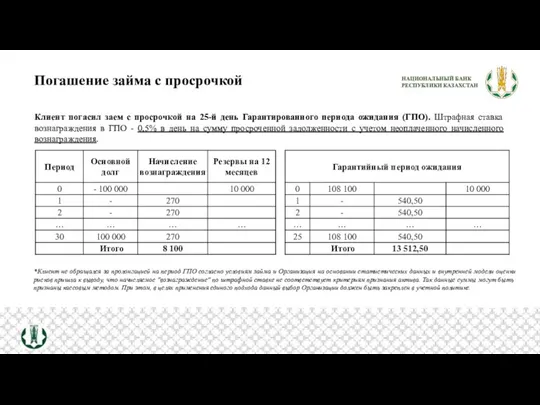

- 8. Погашение займа с просрочкой Клиент погасил заем с просрочкой на 25-й день Гарантированного периода ожидания (ГПО).

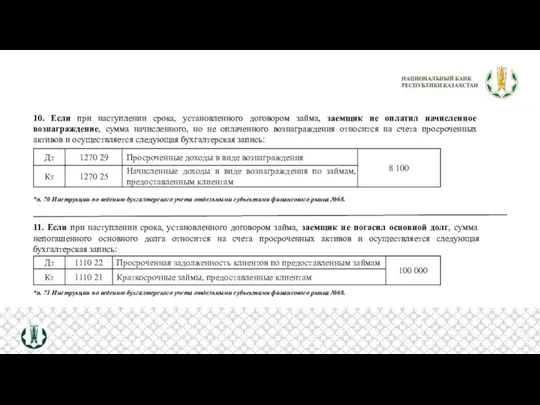

- 9. 10. Если при наступлении срока, установленного договором займа, заемщик не оплатил начисленное вознаграждение, сумма начисленного, но

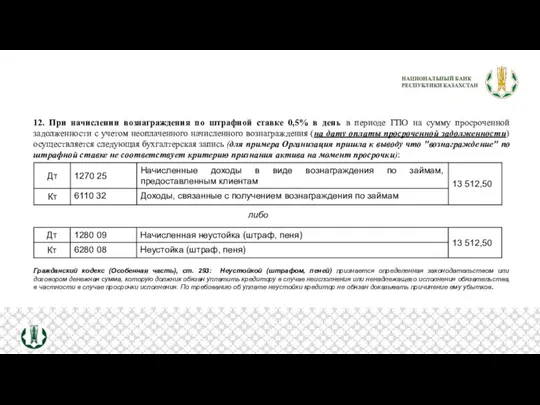

- 10. 12. При начислении вознаграждения по штрафной ставке 0,5% в день в периоде ГПО на сумму просроченной

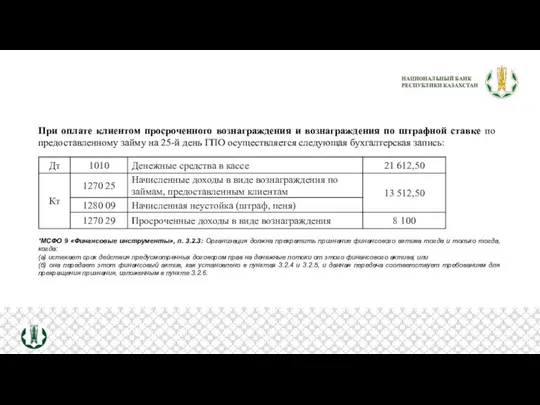

- 11. При оплате клиентом просроченного вознаграждения и вознаграждения по штрафной ставке по предоставленному займу на 25-й день

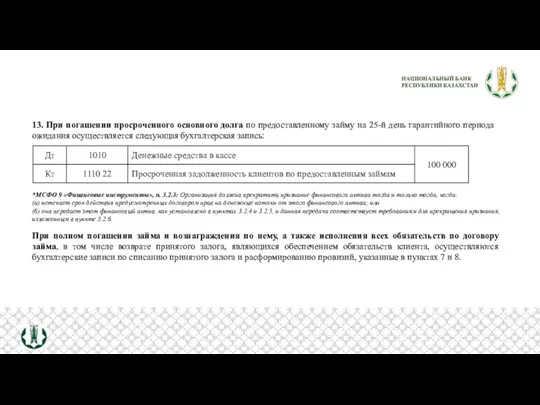

- 12. 13. При погашении просроченного основного долга по предоставленному займу на 25-й день гарантийного периода ожидания осуществляется

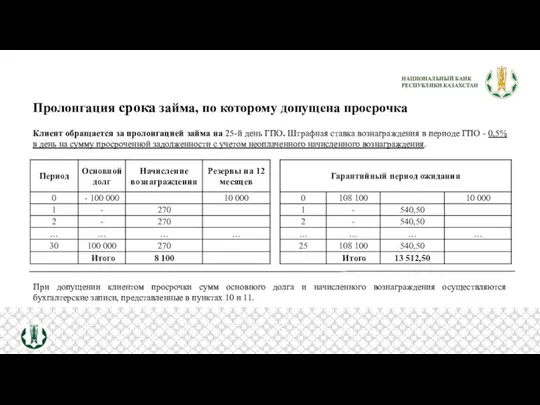

- 13. Пролонгация срока займа, по которому допущена просрочка Клиент обращается за пролонгацией займа на 25-й день ГПО.

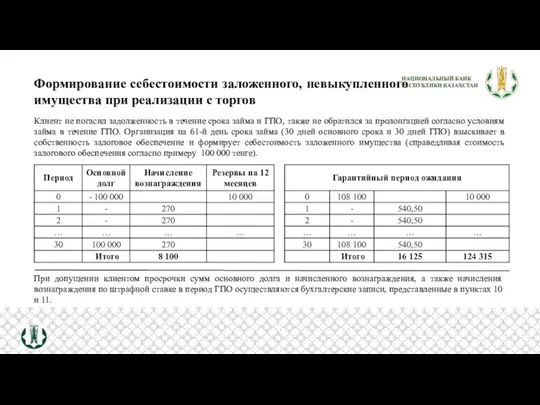

- 14. Формирование себестоимости заложенного, невыкупленного имущества при реализации с торгов Клиент не погасил задолженность в течение срока

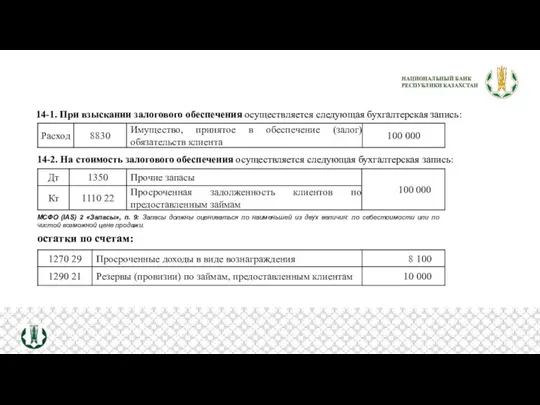

- 15. 14-1. При взыскании залогового обеспечения осуществляется следующая бухгалтерская запись: МСФО (IAS) 2 «Запасы», п. 9: Запасы

- 16. *МСФО 9 «Финансовые инструменты», п. 5.5.8: Организация должна признать в составе прибыли или убытка в качестве

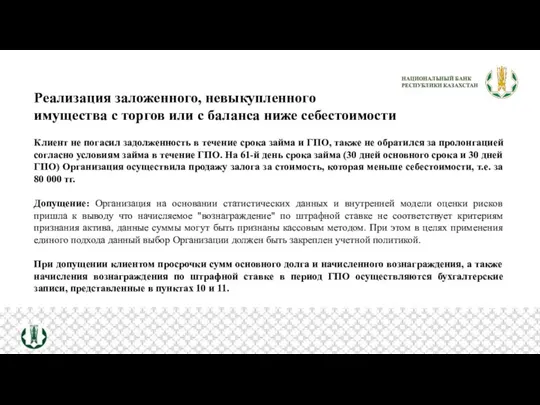

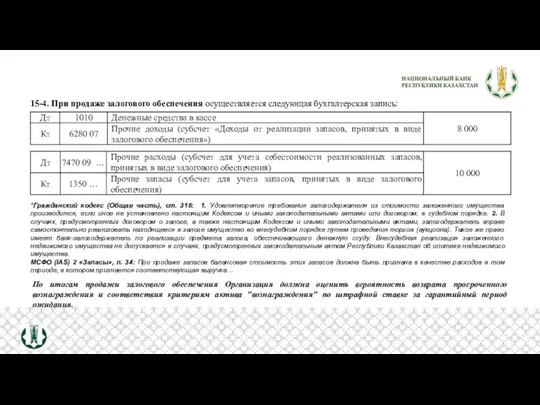

- 17. Реализация заложенного, невыкупленного имущества с торгов или с баланса ниже себестоимости Клиент не погасил задолженность в

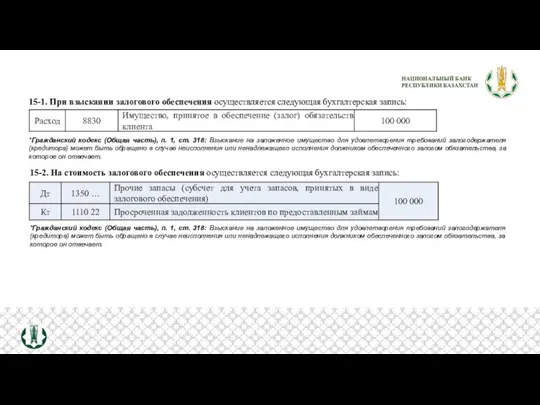

- 18. 15-1. При взыскании залогового обеспечения осуществляется следующая бухгалтерская запись: 15-2. На стоимость залогового обеспечения осуществляется следующая

- 19. *Гражданский кодекс (Общая часть), ст. 318: 1. Удовлетворение требования залогодержателя из стоимости заложенного имущества производится, если

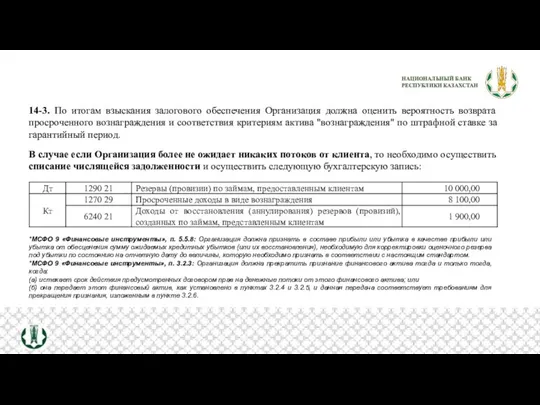

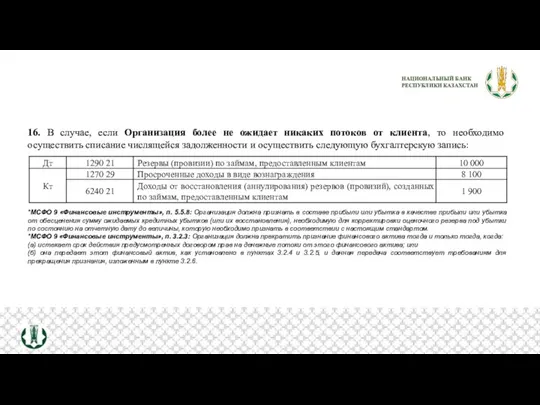

- 20. 16. В случае, если Организация более не ожидает никаких потоков от клиента, то необходимо осуществить списание

- 21. Вопросы*– ответы * сохранена орфография и пунктуация представленных вопросов

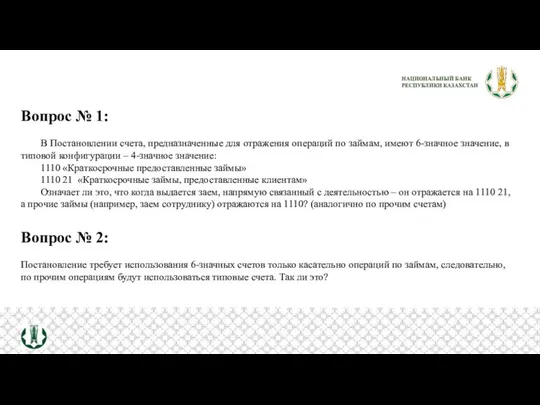

- 22. Вопрос № 1: В Постановлении счета, предназначенные для отражения операций по займам, имеют 6-значное значение, в

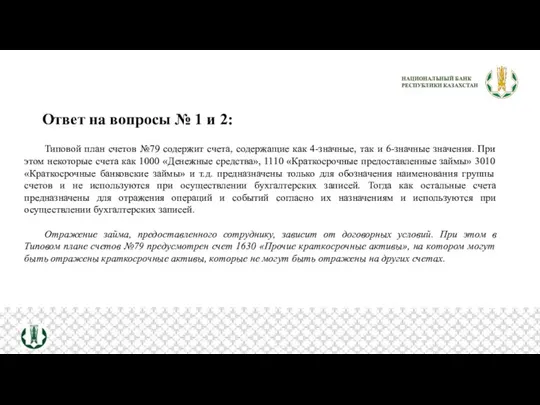

- 23. Ответ на вопросы № 1 и 2: Типовой план счетов №79 содержит счета, содержащие как 4-значные,

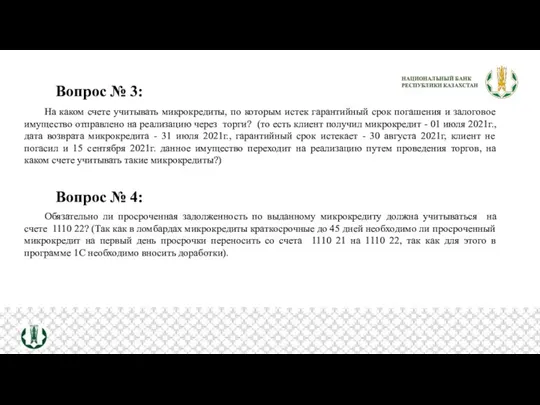

- 24. Вопрос № 3: На каком счете учитывать микрокредиты, по которым истек гарантийный срок погашения и залоговое

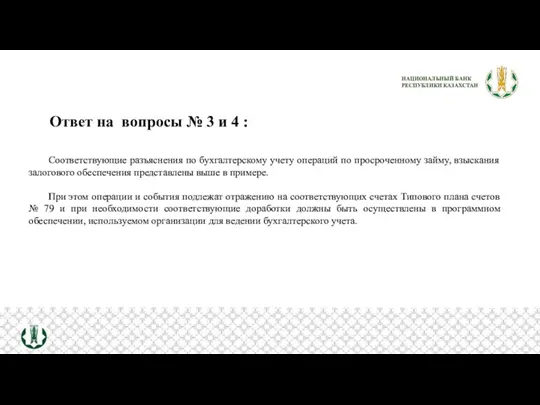

- 25. Ответ на вопросы № 3 и 4 : Соответствующие разъяснения по бухгалтерскому учету операций по просроченному

- 26. Вопрос № 5: В настоящее время в Законе о микрофинансовой деятельности указано в статье 7, что

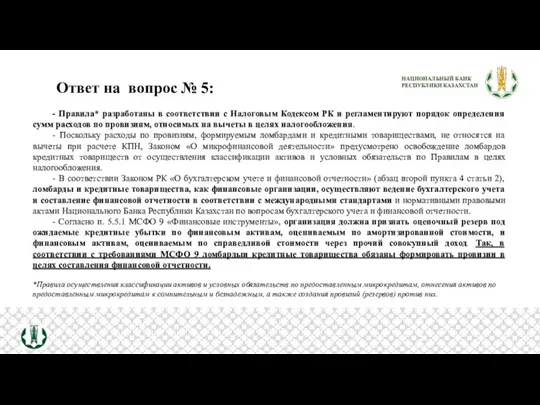

- 27. Ответ на вопрос № 5: - Правила* разработаны в соответствии с Налоговым Кодексом РК и регламентируют

- 28. Вопрос № 6: В связи с тем, что ведение бухгалтерского учета регулируется Постановление Правления Национального Банка

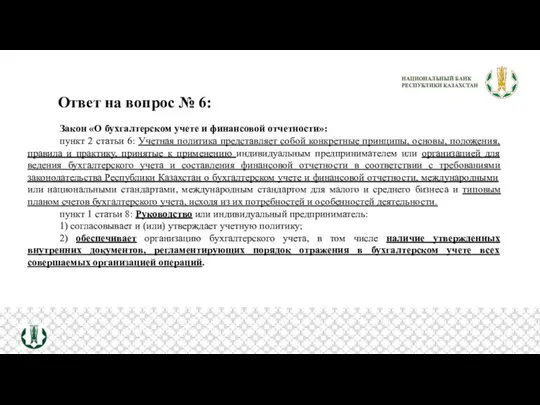

- 29. Ответ на вопрос № 6: Закон «О бухгалтерском учете и финансовой отчетности»: пункт 2 статьи 6:

- 30. Ответ на вопрос № 6: Организация должна регламентировать во внутренних документах порядок отражения операций в бухгалтерском

- 31. Вопрос № 7: Нужно (обязательно) ли начислять резервы по краткосрочным займам обеспеченным залогом?... Если в учетной

- 32. Вопрос № 8: Нужно ли дисконтировать выданные кредиты? Ломбарды выдают краткосрочные займы на срок до одного

- 33. Вопрос № 9: С 1 января 2022 года ломбард должен будет вести учет в соответствии с

- 34. Вопрос № 10: Т.к. 2021 год является промежуточным по переходу на МСФО, данные на конец 4

- 35. Ответ на вопрос № 10 (в части представления отчетности): Согласно пункту 15 Правил представления финансовой отчетности

- 36. Вопрос № 11: Нашим ломбардом предоставляются краткосрочные микрокредиты сроком от 1 до 60 дней. В Бухгалтерском

- 37. Ответ на вопрос № 11: Согласно пункту 4.1.1. МСФО (IFRS) 9 «Финансовые инструменты», организация должна классифицировать

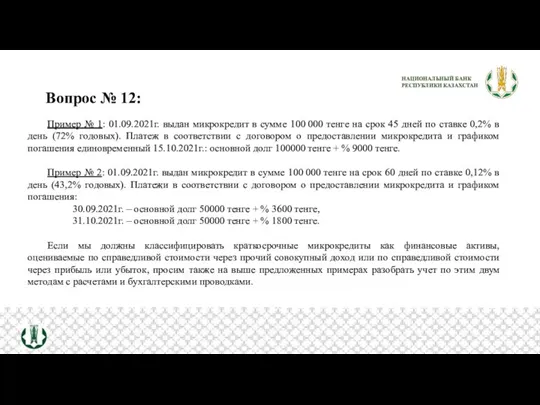

- 38. Вопрос № 12: Пример № 1: 01.09.2021г. выдан микрокредит в сумме 100 000 тенге на срок

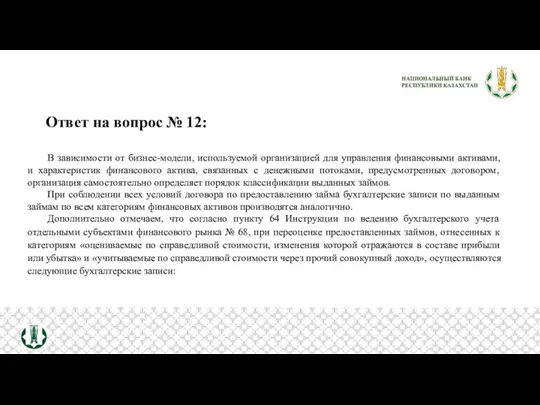

- 39. Ответ на вопрос № 12: В зависимости от бизнес-модели, используемой организацией для управления финансовыми активами, и

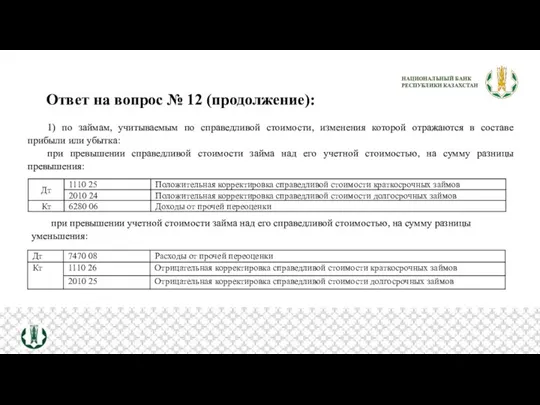

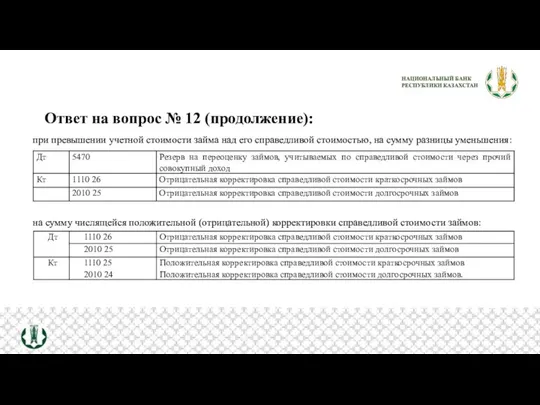

- 40. Ответ на вопрос № 12 (продолжение): 1) по займам, учитываемым по справедливой стоимости, изменения которой отражаются

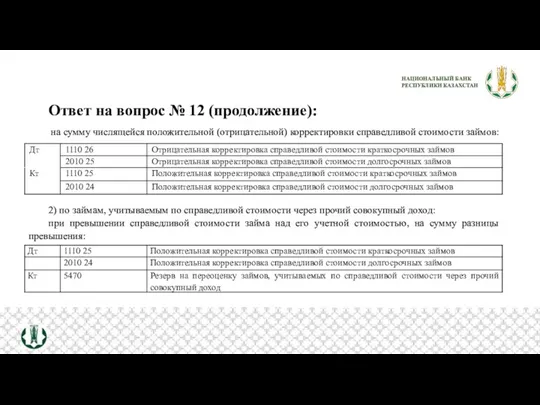

- 41. Ответ на вопрос № 12 (продолжение): на сумму числящейся положительной (отрицательной) корректировки справедливой стоимости займов: 2)

- 42. Ответ на вопрос № 12 (продолжение): при превышении учетной стоимости займа над его справедливой стоимостью, на

- 43. Вопрос № 13: В соответствии с Типовым планом счетов бухгалтерского учета для отдельных субъектов финансового рынка

- 44. Ответ на вопрос № 13: Согласно пункту 59 Инструкции по ведению бухгалтерского учета отдельными субъектами финансового

- 45. Ответ на вопрос № 13 (продолжение): Согласно пункту 5 Типового плана счетов для отдельных субъектов финансвого

- 46. Вопрос № 14: По ответу Национального банка «Расчеты МФО_01_03 (от Нацбанка)» на вопросы по учету микрокредитов

- 48. Скачать презентацию

Слайд 32. При создании резервов (провизий) под ожидаемые кредитные убытки по займу осуществляется

2. При создании резервов (провизий) под ожидаемые кредитные убытки по займу осуществляется

Слайд 44. При погашении основного долга по предоставленному займу осуществляется следующая бухгалтерская запись:

5.

4. При погашении основного долга по предоставленному займу осуществляется следующая бухгалтерская запись:

5.

Слайд 56. При исполнении всех обязательств по договору займа, в том числе по

6. При исполнении всех обязательств по договору займа, в том числе по

Слайд 6Досрочное погашение займа на 9-й день

8. При досрочном погашении основного долга по

Досрочное погашение займа на 9-й день

8. При досрочном погашении основного долга по

Слайд 79. При досрочном погашении клиентом начисленного вознаграждения по предоставленному займу осуществляется следующая

9. При досрочном погашении клиентом начисленного вознаграждения по предоставленному займу осуществляется следующая

Слайд 8Погашение займа с просрочкой

Клиент погасил заем с просрочкой на 25-й день Гарантированного

Погашение займа с просрочкой

Клиент погасил заем с просрочкой на 25-й день Гарантированного

Слайд 910. Если при наступлении срока, установленного договором займа, заемщик не оплатил начисленное

10. Если при наступлении срока, установленного договором займа, заемщик не оплатил начисленное

Слайд 1012. При начислении вознаграждения по штрафной ставке 0,5% в день в периоде

12. При начислении вознаграждения по штрафной ставке 0,5% в день в периоде

Слайд 11При оплате клиентом просроченного вознаграждения и вознаграждения по штрафной ставке по предоставленному

При оплате клиентом просроченного вознаграждения и вознаграждения по штрафной ставке по предоставленному

Слайд 1213. При погашении просроченного основного долга по предоставленному займу на 25-й день

13. При погашении просроченного основного долга по предоставленному займу на 25-й день

Слайд 13Пролонгация срока займа, по которому допущена просрочка

Клиент обращается за пролонгацией займа на

Пролонгация срока займа, по которому допущена просрочка

Клиент обращается за пролонгацией займа на

Слайд 14Формирование себестоимости заложенного, невыкупленного имущества при реализации с торгов

Клиент не погасил задолженность

Формирование себестоимости заложенного, невыкупленного имущества при реализации с торгов

Клиент не погасил задолженность

Слайд 1514-1. При взыскании залогового обеспечения осуществляется следующая бухгалтерская запись:

МСФО (IAS) 2 «Запасы»,

14-1. При взыскании залогового обеспечения осуществляется следующая бухгалтерская запись:

МСФО (IAS) 2 «Запасы»,

Слайд 16*МСФО 9 «Финансовые инструменты», п. 5.5.8: Организация должна признать в составе прибыли

*МСФО 9 «Финансовые инструменты», п. 5.5.8: Организация должна признать в составе прибыли

Слайд 17Реализация заложенного, невыкупленного

имущества с торгов или с баланса ниже себестоимости

Клиент не

Реализация заложенного, невыкупленного

имущества с торгов или с баланса ниже себестоимости

Клиент не

Слайд 1815-1. При взыскании залогового обеспечения осуществляется следующая бухгалтерская запись:

15-2. На стоимость залогового

15-1. При взыскании залогового обеспечения осуществляется следующая бухгалтерская запись:

15-2. На стоимость залогового

Слайд 19*Гражданский кодекс (Общая часть), ст. 318: 1. Удовлетворение требования залогодержателя из стоимости

*Гражданский кодекс (Общая часть), ст. 318: 1. Удовлетворение требования залогодержателя из стоимости

Слайд 2016. В случае, если Организация более не ожидает никаких потоков от клиента,

16. В случае, если Организация более не ожидает никаких потоков от клиента,

Слайд 21Вопросы*– ответы

* сохранена орфография и пунктуация представленных вопросов

Вопросы*– ответы

* сохранена орфография и пунктуация представленных вопросов

Слайд 22Вопрос № 1:

В Постановлении счета, предназначенные для отражения операций по займам, имеют

Вопрос № 1:

В Постановлении счета, предназначенные для отражения операций по займам, имеют

Слайд 23Ответ на вопросы № 1 и 2:

Типовой план счетов №79 содержит счета,

Ответ на вопросы № 1 и 2:

Типовой план счетов №79 содержит счета,

Слайд 24Вопрос № 3:

На каком счете учитывать микрокредиты, по которым истек гарантийный срок

Вопрос № 3:

На каком счете учитывать микрокредиты, по которым истек гарантийный срок

Слайд 25Ответ на вопросы № 3 и 4 :

Соответствующие разъяснения по бухгалтерскому учету

Ответ на вопросы № 3 и 4 :

Соответствующие разъяснения по бухгалтерскому учету

Слайд 26Вопрос № 5:

В настоящее время в Законе о микрофинансовой деятельности указано в

Вопрос № 5:

В настоящее время в Законе о микрофинансовой деятельности указано в

Слайд 27Ответ на вопрос № 5:

- Правила* разработаны в соответствии с Налоговым Кодексом

Ответ на вопрос № 5:

- Правила* разработаны в соответствии с Налоговым Кодексом

Слайд 28Вопрос № 6:

В связи с тем, что ведение бухгалтерского учета регулируется Постановление

Вопрос № 6:

В связи с тем, что ведение бухгалтерского учета регулируется Постановление

Слайд 29Ответ на вопрос № 6:

Закон «О бухгалтерском учете и финансовой отчетности»:

пункт

Ответ на вопрос № 6:

Закон «О бухгалтерском учете и финансовой отчетности»:

пункт

Слайд 30Ответ на вопрос № 6:

Организация должна регламентировать во внутренних документах порядок отражения

Ответ на вопрос № 6:

Организация должна регламентировать во внутренних документах порядок отражения

Слайд 31Вопрос № 7:

Нужно (обязательно) ли начислять резервы по краткосрочным займам обеспеченным залогом?...

Вопрос № 7:

Нужно (обязательно) ли начислять резервы по краткосрочным займам обеспеченным залогом?...

Слайд 32Вопрос № 8:

Нужно ли дисконтировать выданные кредиты? Ломбарды выдают краткосрочные займы на

Вопрос № 8:

Нужно ли дисконтировать выданные кредиты? Ломбарды выдают краткосрочные займы на

Слайд 33Вопрос № 9:

С 1 января 2022 года ломбард должен будет вести учет

Вопрос № 9:

С 1 января 2022 года ломбард должен будет вести учет

Слайд 34Вопрос № 10:

Т.к. 2021 год является промежуточным по переходу на МСФО, данные

Вопрос № 10:

Т.к. 2021 год является промежуточным по переходу на МСФО, данные

Слайд 35Ответ на вопрос № 10 (в части представления отчетности):

Согласно пункту 15 Правил

Ответ на вопрос № 10 (в части представления отчетности):

Согласно пункту 15 Правил

Слайд 36Вопрос № 11:

Нашим ломбардом предоставляются краткосрочные микрокредиты сроком от 1 до 60

Вопрос № 11:

Нашим ломбардом предоставляются краткосрочные микрокредиты сроком от 1 до 60

Слайд 37Ответ на вопрос № 11:

Согласно пункту 4.1.1. МСФО (IFRS) 9 «Финансовые инструменты»,

Ответ на вопрос № 11:

Согласно пункту 4.1.1. МСФО (IFRS) 9 «Финансовые инструменты»,

Слайд 38Вопрос № 12:

Пример № 1: 01.09.2021г. выдан микрокредит в сумме 100 000 тенге

Вопрос № 12:

Пример № 1: 01.09.2021г. выдан микрокредит в сумме 100 000 тенге

Слайд 39Ответ на вопрос № 12:

В зависимости от бизнес-модели, используемой организацией для управления

Ответ на вопрос № 12:

В зависимости от бизнес-модели, используемой организацией для управления

Слайд 40Ответ на вопрос № 12 (продолжение):

1) по займам, учитываемым по справедливой стоимости,

Ответ на вопрос № 12 (продолжение):

1) по займам, учитываемым по справедливой стоимости,

Слайд 41Ответ на вопрос № 12 (продолжение):

на сумму числящейся положительной (отрицательной) корректировки

Ответ на вопрос № 12 (продолжение):

на сумму числящейся положительной (отрицательной) корректировки

Слайд 42Ответ на вопрос № 12 (продолжение):

при превышении учетной стоимости займа над его

Ответ на вопрос № 12 (продолжение):

при превышении учетной стоимости займа над его

Слайд 43Вопрос № 13:

В соответствии с Типовым планом счетов бухгалтерского учета для отдельных

Вопрос № 13:

В соответствии с Типовым планом счетов бухгалтерского учета для отдельных

Слайд 44Ответ на вопрос № 13:

Согласно пункту 59 Инструкции по ведению бухгалтерского учета

Ответ на вопрос № 13:

Согласно пункту 59 Инструкции по ведению бухгалтерского учета

Слайд 45Ответ на вопрос № 13 (продолжение):

Согласно пункту 5 Типового плана счетов для

Ответ на вопрос № 13 (продолжение):

Согласно пункту 5 Типового плана счетов для

Слайд 46Вопрос № 14:

По ответу Национального банка «Расчеты МФО_01_03 (от Нацбанка)» на вопросы

Вопрос № 14:

По ответу Национального банка «Расчеты МФО_01_03 (от Нацбанка)» на вопросы

Расчет фрактальных антенн

Расчет фрактальных антенн Начало грудного вскармливания

Начало грудного вскармливания Военная угроза национальной безопасности России_(9класс)

Военная угроза национальной безопасности России_(9класс) Установка на проектно-аналитическую сессию 2 (ПАС-2)

Установка на проектно-аналитическую сессию 2 (ПАС-2) Презентация на тему Что умеет компьютер (1 класс)

Презентация на тему Что умеет компьютер (1 класс) 05

05 Good News of Great Joy

Good News of Great Joy Презентация на тему Биологические ритмы организма человека

Презентация на тему Биологические ритмы организма человека Antitrust and Custom Law

Antitrust and Custom Law Элементы

Элементы День Матери

День Матери Всемирный день защиты животных

Всемирный день защиты животных Детская и молодёжная преступность

Детская и молодёжная преступность Функциональные области логистики

Функциональные области логистики Романтизм

Романтизм Презентация на тему Какой бывает транспорт

Презентация на тему Какой бывает транспорт Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Презентация на тему Моё портфолио по технологии

Презентация на тему Моё портфолио по технологии ТКС-П (монтажная)

ТКС-П (монтажная) Проект «Головной убор»выполнила учащаяся надомного обучения 6 класса санаторно-лесной школыКорж Ирина.

Проект «Головной убор»выполнила учащаяся надомного обучения 6 класса санаторно-лесной школыКорж Ирина. Использование ИКТ как способ формирования ключевых компетенций учащихся.Выполнила Ровенских С.В., учитель английского языка МОУ

Использование ИКТ как способ формирования ключевых компетенций учащихся.Выполнила Ровенских С.В., учитель английского языка МОУ  Механическое движение (7 класс)

Механическое движение (7 класс) Проектная деятельность

Проектная деятельность Сетевая Экономика -3

Сетевая Экономика -3 Н. А. Некрасов "На волге"

Н. А. Некрасов "На волге" Клиповое мышление, и как с ним бороться

Клиповое мышление, и как с ним бороться Психологический час для подростков Стресс и способы борьбы с ним Дыхательные техники для снятия стресса

Психологический час для подростков Стресс и способы борьбы с ним Дыхательные техники для снятия стресса Jungtukai. Sujungiemieji, Prijungiamieji

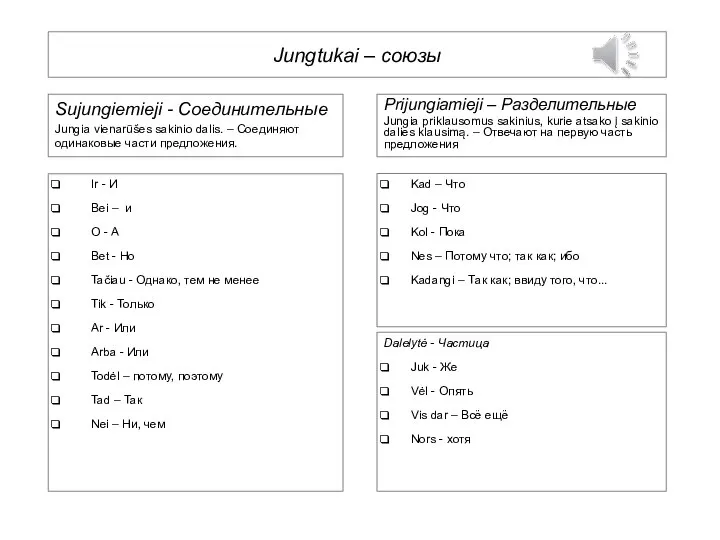

Jungtukai. Sujungiemieji, Prijungiamieji