- Бухгалтерский учет и анализ

Содержание

- 2. Темы дисциплины Тема 1. Понятие источников образования имущества. Тема 2. Учет собственного капитала организации. Тема 3.

- 3. Учет труда и его оплаты

- 4. 1. Виды, формы и системы оплаты труда. 2. Порядок начисления основной заработной платы 3. Порядок начисления

- 5. Виды заработной платы Основная представляет собой заработную плату, начисленную рабочим и служащим за фактически проработанное время

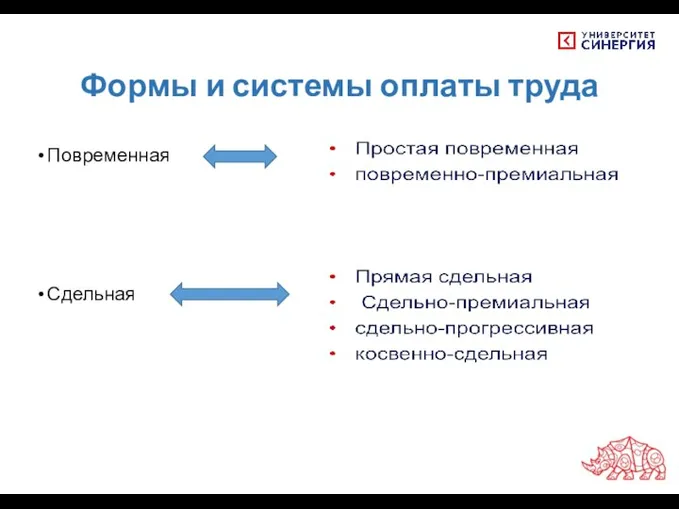

- 6. Формы и системы оплаты труда Повременная Сдельная

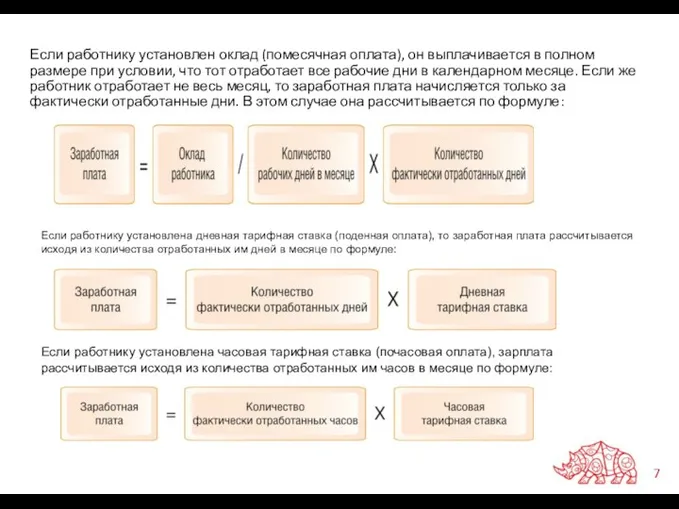

- 7. Если работнику установлен оклад (помесячная оплата), он выплачивается в полном размере при условии, что тот отработает

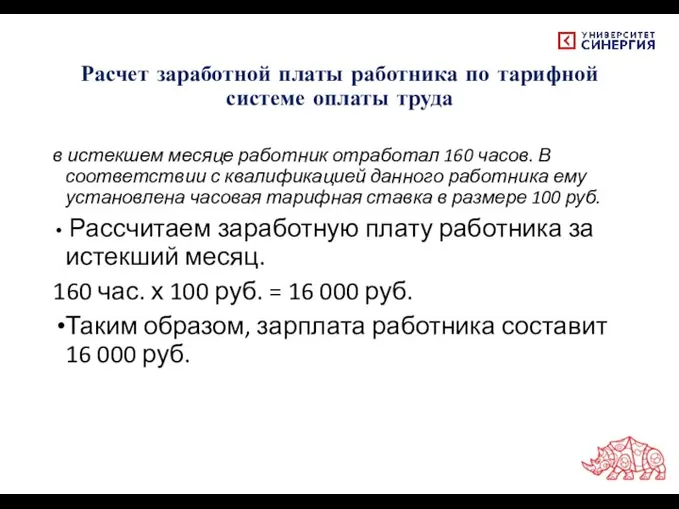

- 8. Расчет заработной платы работника по тарифной системе оплаты труда в истекшем месяце работник отработал 160 часов.

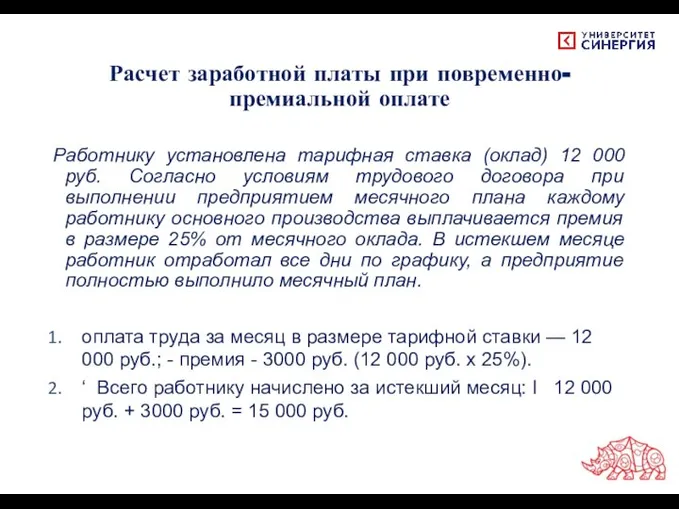

- 9. Расчет заработной платы при повременно-премиальной оплате Работнику установлена тарифная ставка (оклад) 12 000 руб. Согласно условиям

- 10. При прямой сдельной системе заработок начисляется исходя из количества изготовленной работником продукции (выполненных работ, оказанных услуг)

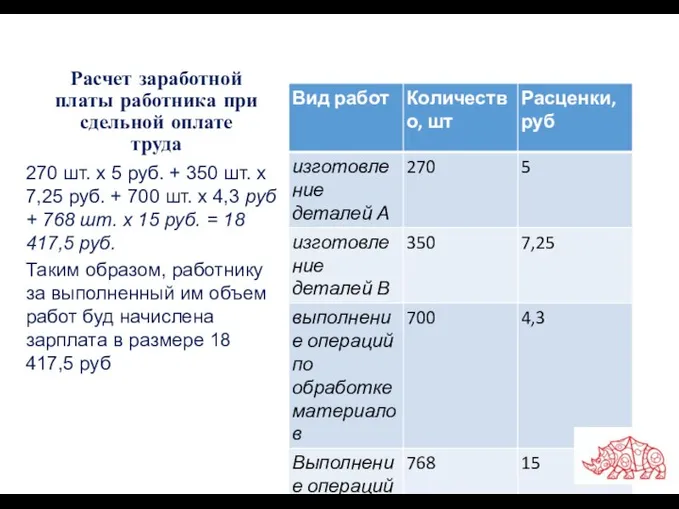

- 11. Расчет заработной платы работника при сдельной оплате труда 270 шт. х 5 руб. + 350 шт.

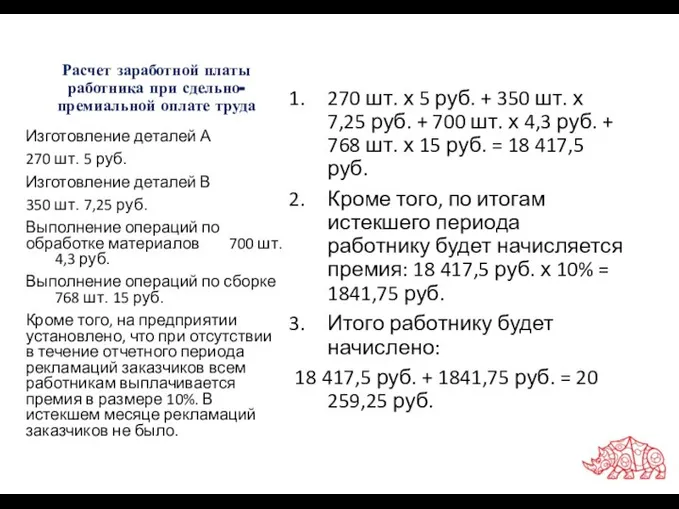

- 12. Расчет заработной платы работника при сдельно-премиальной оплате труда Изготовление деталей А 270 шт. 5 руб. Изготовление

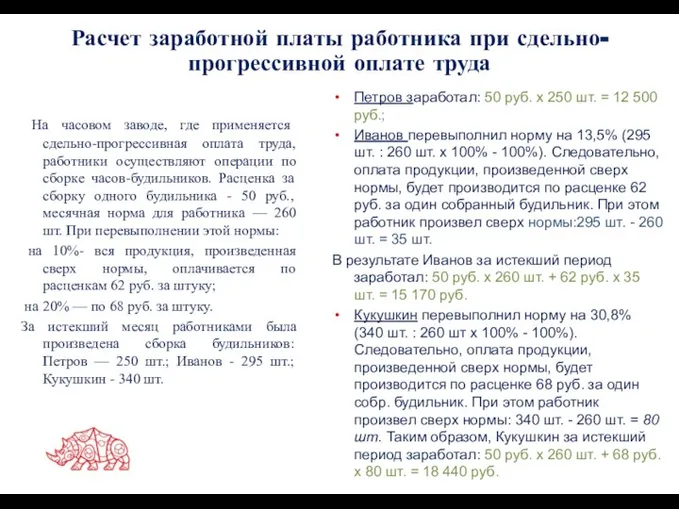

- 13. Расчет заработной платы работника при сдельно-прогрессивной оплате труда На часовом заводе, где применяется сдельно-прогрессивная оплата труда,

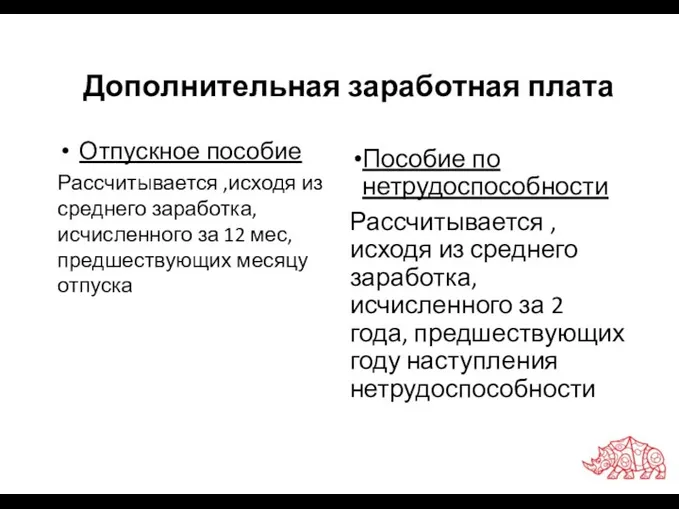

- 14. Дополнительная заработная плата Пособие по нетрудоспособности Рассчитывается , исходя из среднего заработка, исчисленного за 2 года,

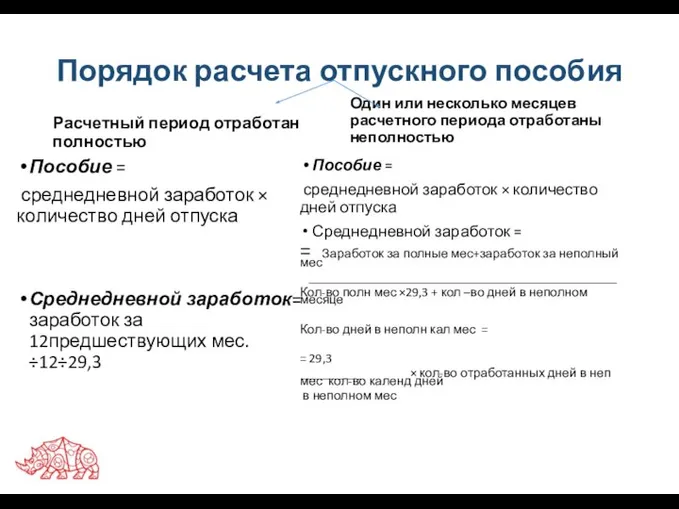

- 15. Порядок расчета отпускного пособия Расчетный период отработан полностью Пособие = среднедневной заработок × количество дней отпуска

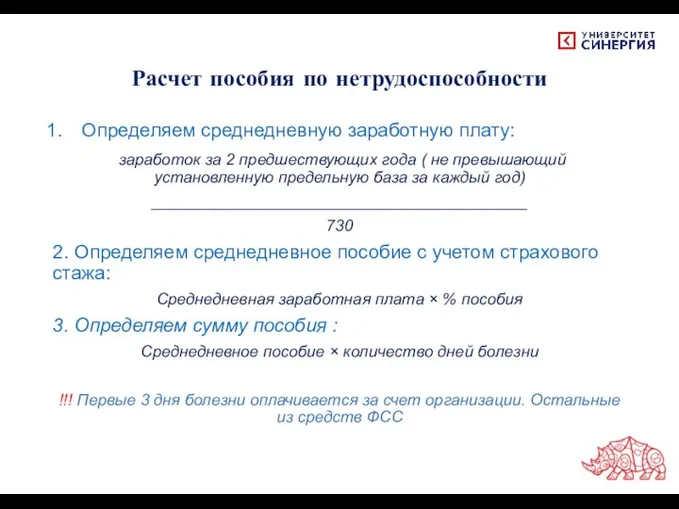

- 16. Расчет пособия по нетрудоспособности Определяем среднедневную заработную плату: заработок за 2 предшествующих года ( не превышающий

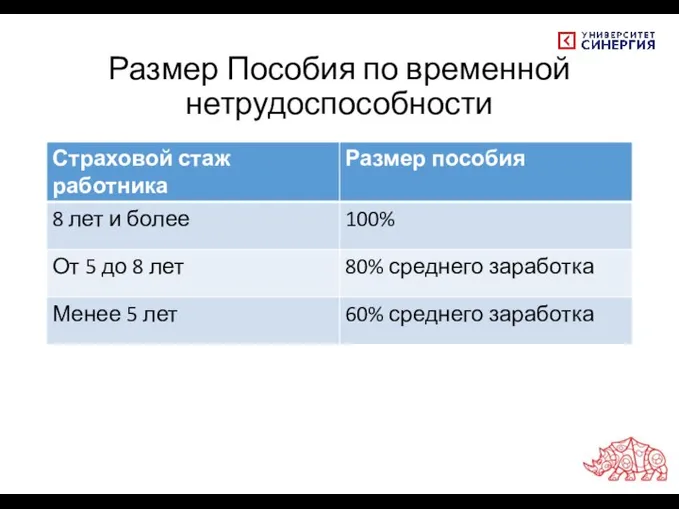

- 17. Размер Пособия по временной нетрудоспособности

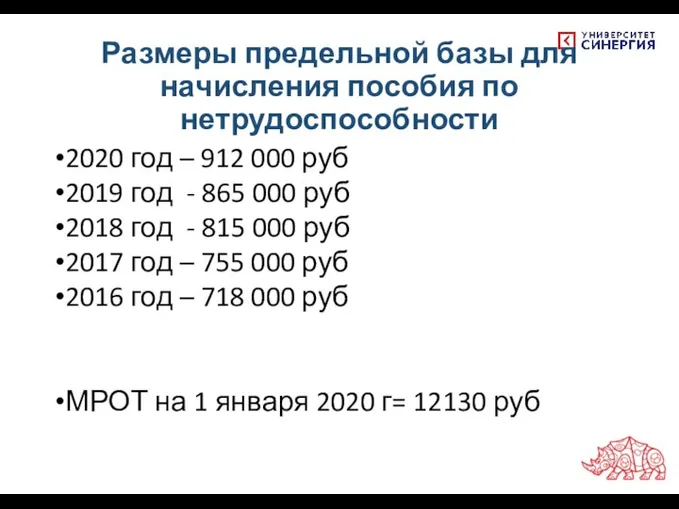

- 18. Размеры предельной базы для начисления пособия по нетрудоспособности 2020 год – 912 000 руб 2019 год

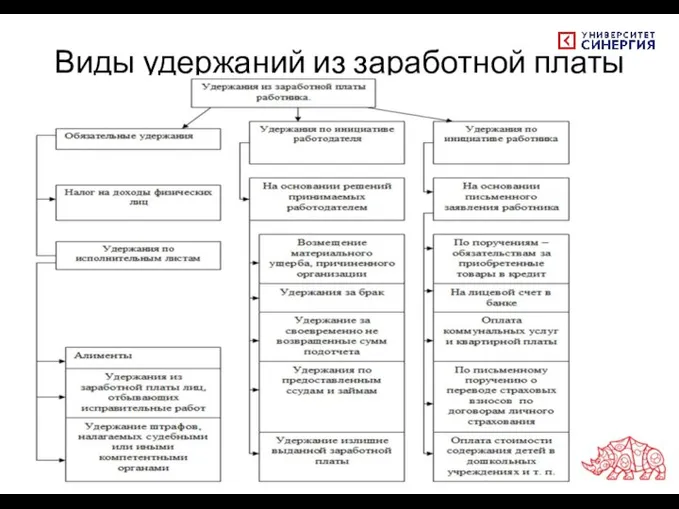

- 19. Виды удержаний из заработной платы

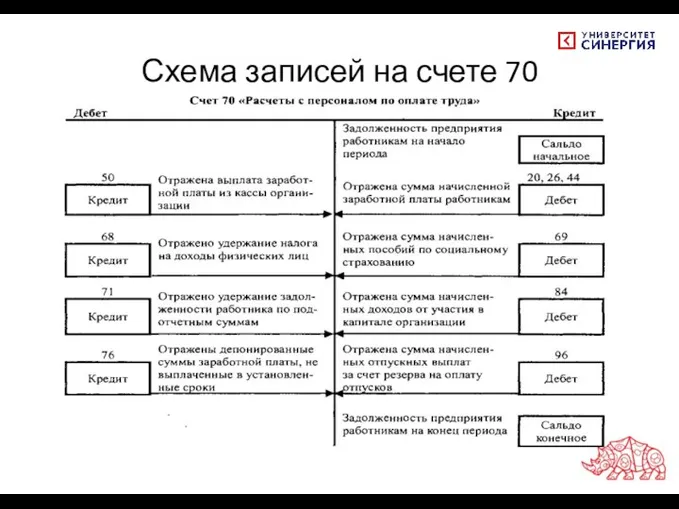

- 20. Схема записей на счете 70

- 22. Скачать презентацию

Слайд 2Темы дисциплины

Тема 1. Понятие источников образования имущества.

Тема 2. Учет собственного капитала организации.

Тема

Темы дисциплины

Тема 1. Понятие источников образования имущества.

Тема 2. Учет собственного капитала организации.

Тема

Слайд 3Учет труда и его оплаты

Учет труда и его оплаты

Слайд 41. Виды, формы и системы оплаты труда.

2. Порядок начисления основной заработной платы

3.

1. Виды, формы и системы оплаты труда.

2. Порядок начисления основной заработной платы

3.

Слайд 5Виды заработной платы

Основная

представляет собой заработную плату, начисленную рабочим и служащим за фактически

Виды заработной платы

Основная

представляет собой заработную плату, начисленную рабочим и служащим за фактически

Слайд 6Формы и системы оплаты труда

Повременная

Сдельная

Формы и системы оплаты труда

Повременная

Сдельная

Слайд 7Если работнику установлен оклад (помесячная оплата), он выплачивается в полном размере при

Если работнику установлен оклад (помесячная оплата), он выплачивается в полном размере при

Слайд 8Расчет заработной платы работника по тарифной системе оплаты труда

в истекшем месяце работник

Расчет заработной платы работника по тарифной системе оплаты труда

в истекшем месяце работник

Слайд 9Расчет заработной платы при повременно-премиальной оплате

Работнику установлена тарифная ставка (оклад) 12 000

Расчет заработной платы при повременно-премиальной оплате

Работнику установлена тарифная ставка (оклад) 12 000

Слайд 10При прямой сдельной системе заработок начисляется исходя из количества изготовленной работником продукции

При прямой сдельной системе заработок начисляется исходя из количества изготовленной работником продукции

Слайд 11Расчет заработной платы работника при сдельной оплате труда

270 шт. х 5 руб.

Расчет заработной платы работника при сдельной оплате труда

270 шт. х 5 руб.

Слайд 12Расчет заработной платы работника при сдельно-премиальной оплате труда

Изготовление деталей А

270 шт. 5 руб.

Изготовление

Расчет заработной платы работника при сдельно-премиальной оплате труда

Изготовление деталей А

270 шт. 5 руб.

Изготовление

Слайд 13Расчет заработной платы работника при сдельно-прогрессивной оплате труда

На часовом заводе, где

Расчет заработной платы работника при сдельно-прогрессивной оплате труда

На часовом заводе, где

Слайд 14Дополнительная заработная плата

Пособие по нетрудоспособности

Рассчитывается , исходя из среднего заработка, исчисленного за

Дополнительная заработная плата

Пособие по нетрудоспособности

Рассчитывается , исходя из среднего заработка, исчисленного за

Слайд 15Порядок расчета отпускного пособия

Расчетный период отработан полностью

Пособие =

среднедневной заработок × количество

Порядок расчета отпускного пособия

Расчетный период отработан полностью

Пособие =

среднедневной заработок × количество

Слайд 16Расчет пособия по нетрудоспособности

Определяем среднедневную заработную плату:

заработок за 2 предшествующих года

Расчет пособия по нетрудоспособности

Определяем среднедневную заработную плату:

заработок за 2 предшествующих года

Слайд 17Размер Пособия по временной нетрудоспособности

Размер Пособия по временной нетрудоспособности

Слайд 18Размеры предельной базы для начисления пособия по нетрудоспособности

2020 год – 912 000

Размеры предельной базы для начисления пособия по нетрудоспособности

2020 год – 912 000

Слайд 19Виды удержаний из заработной платы

Виды удержаний из заработной платы

Слайд 20Схема записей на счете 70

Схема записей на счете 70

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

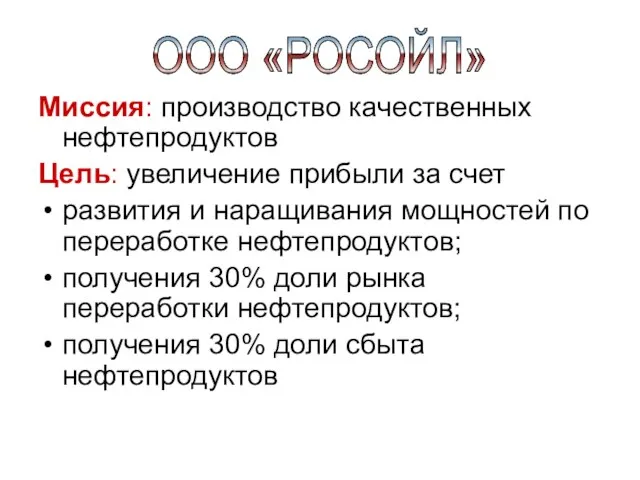

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.