Бухгалтерский учет и аудит расчетов по оплате труда с персоналом на примере ООО Норникель-общий центр обслуживания

- Бухгалтерский учет и аудит расчетов по оплате труда с персоналом на примере ООО Норникель-общий центр обслуживания

Содержание

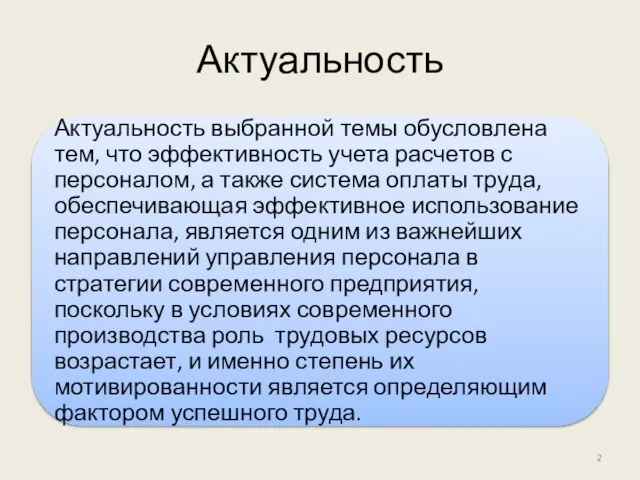

- 2. Актуальность

- 3. Цель, задачи

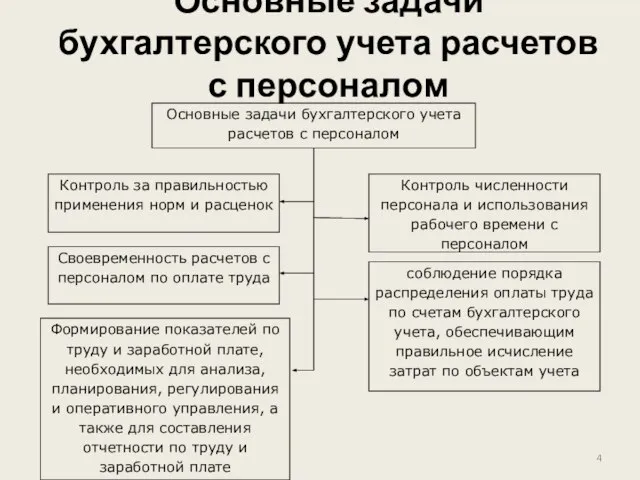

- 4. Основные задачи бухгалтерского учета расчетов с персоналом

- 5. Формы заработной платы

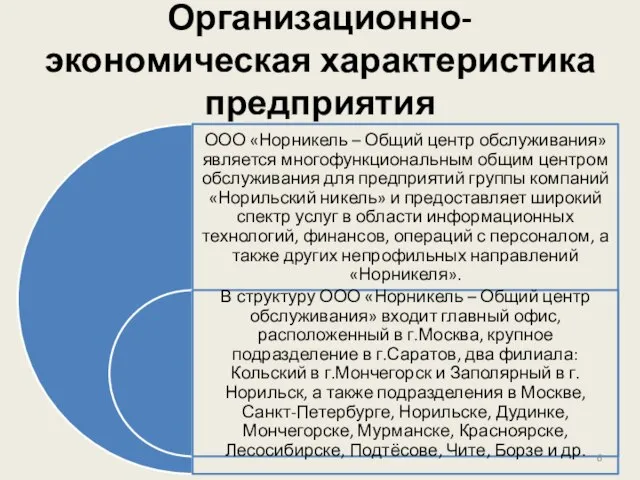

- 6. Организационно-экономическая характеристика предприятия

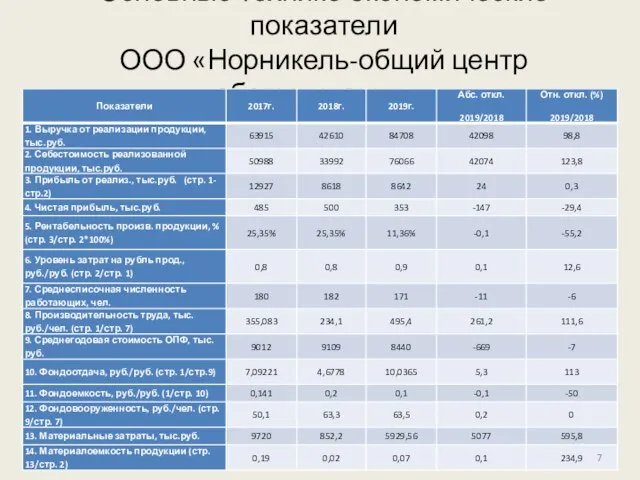

- 7. Основные технико-экономические показатели ООО «Норникель-общий центр обслуживания»»

- 8. Вывод по анализу технико-экономических показателей

- 9. Документооборот по учету расчетов с персоналом по оплате труда в ООО «Норникель – Общий центр обслуживания»

- 10. Бухгалтерские проводки по зарплате: Проводки по начислению отпускных Проводки по выплате заработной платы Проводки по заработной

- 11. Порядок назначения выплат по совместительству

- 12. Расчет пособия по уходу за ребенком совместителя

- 13. Расчет пособия из МРОТ

- 14. Мы рассмотрели систему учета заработной платы, разобрали различные виды начислений и удержаний в ООО «Норникель-общий центр

- 15. Проверка правильности документального оформления трудовых отношений и расчетов по оплате труда Бухгалтерией организации «Норникель-общий центр обслуживания»

- 16. Проблемы учета по оплате труда в ООО «Норникель- общий центр обслуживания» несвоевременность выгрузки данных из программы

- 17. Предложения Чтобы избежать претензий со стороны налоговых органов либо конфликтов с сотрудниками, необходимо обращать внимание на

- 18. Вывод Серьёзных недочетов в организации расчетов по оплате труда и в самих расчетах мною выявлено не

- 20. Скачать презентацию

Слайд 3Цель, задачи

Цель, задачи

Слайд 4Основные задачи бухгалтерского учета расчетов с персоналом

Основные задачи бухгалтерского учета расчетов с персоналом

Слайд 5Формы заработной платы

Формы заработной платы

Слайд 6Организационно-экономическая характеристика предприятия

Организационно-экономическая характеристика предприятия

Слайд 7Основные технико-экономические показатели

ООО «Норникель-общий центр обслуживания»»

Основные технико-экономические показатели

ООО «Норникель-общий центр обслуживания»»

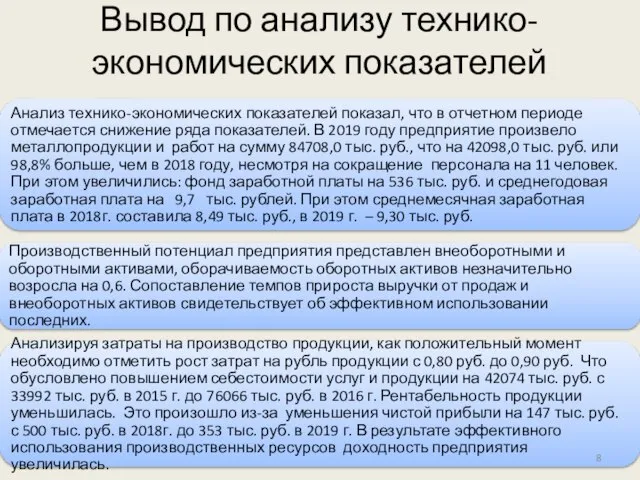

Слайд 8Вывод по анализу технико-экономических показателей

Вывод по анализу технико-экономических показателей

Слайд 9Документооборот по учету расчетов с персоналом по оплате труда в

ООО «Норникель

Документооборот по учету расчетов с персоналом по оплате труда в ООО «Норникель

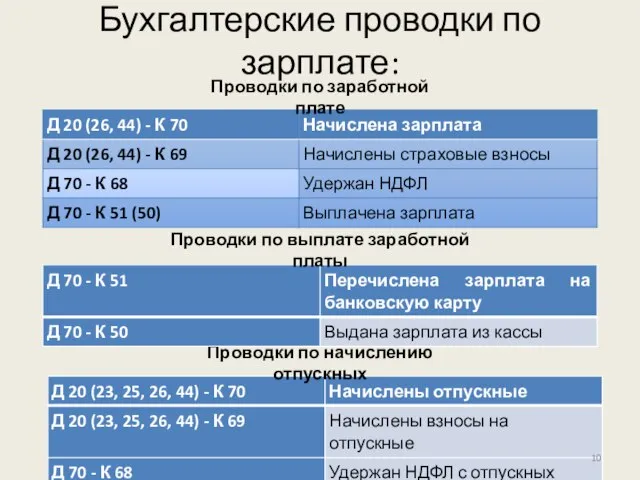

Слайд 10Бухгалтерские проводки по зарплате:

Проводки по начислению отпускных

Проводки по выплате заработной платы

Проводки по

Бухгалтерские проводки по зарплате:

Проводки по начислению отпускных

Проводки по выплате заработной платы

Проводки по

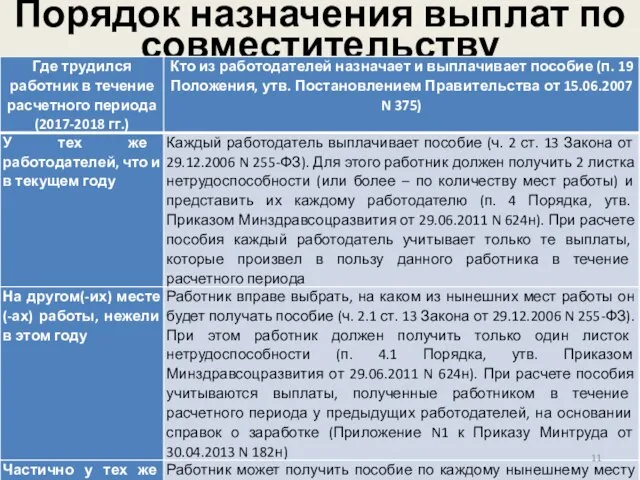

Слайд 11Порядок назначения выплат по совместительству

Порядок назначения выплат по совместительству

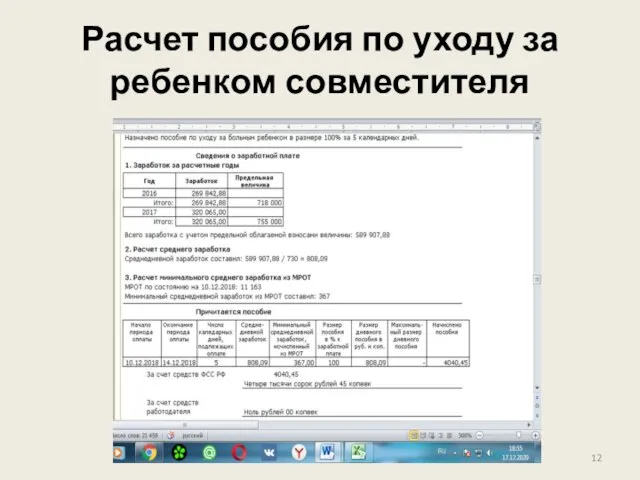

Слайд 12Расчет пособия по уходу за ребенком совместителя

Расчет пособия по уходу за ребенком совместителя

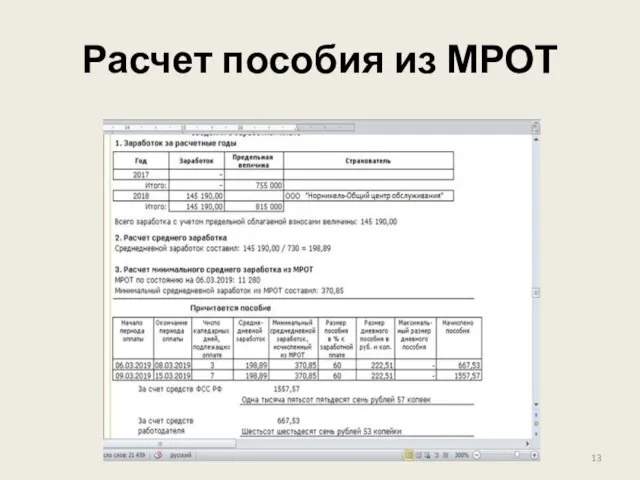

Слайд 13Расчет пособия из МРОТ

Расчет пособия из МРОТ

Слайд 14Мы рассмотрели систему учета заработной платы, разобрали различные виды начислений и удержаний

Мы рассмотрели систему учета заработной платы, разобрали различные виды начислений и удержаний

Слайд 15Проверка правильности документального оформления трудовых отношений и расчетов по оплате труда

Бухгалтерией организации

Проверка правильности документального оформления трудовых отношений и расчетов по оплате труда

Бухгалтерией организации

Слайд 16Проблемы учета по оплате труда в

ООО «Норникель- общий центр обслуживания»

несвоевременность выгрузки

Проблемы учета по оплате труда в

ООО «Норникель- общий центр обслуживания»

несвоевременность выгрузки

Слайд 17Предложения

Чтобы избежать претензий со стороны налоговых органов либо конфликтов с сотрудниками, необходимо

Предложения

Чтобы избежать претензий со стороны налоговых органов либо конфликтов с сотрудниками, необходимо

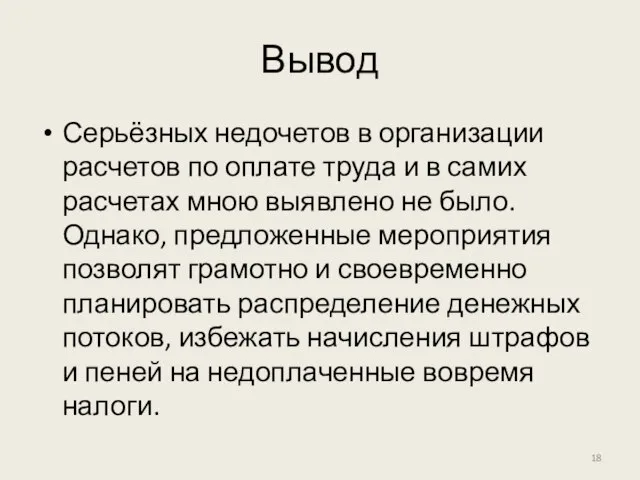

Слайд 18Вывод

Серьёзных недочетов в организации расчетов по оплате труда и в самих расчетах

Вывод

Серьёзных недочетов в организации расчетов по оплате труда и в самих расчетах

Презентация на тему Гигиена питания: Что такое трансжиры?

Презентация на тему Гигиена питания: Что такое трансжиры? Мастера русского авангарда

Мастера русского авангарда Своеобразие органического мира Австралии

Своеобразие органического мира Австралии Романтическая Италия.

Романтическая Италия. Наука и новые технологии в жилищно-коммунальном хозяйстве. Государственная поддержка энергосбережения и энергоэффективности в

Наука и новые технологии в жилищно-коммунальном хозяйстве. Государственная поддержка энергосбережения и энергоэффективности в  Крестьянство и казачество. Экономическое положение губернии

Крестьянство и казачество. Экономическое положение губернии Презентация на тему Защита информации

Презентация на тему Защита информации  Презентация на тему Работа социального педагогам с детьми девиантного поведения

Презентация на тему Работа социального педагогам с детьми девиантного поведения Съемка ТФП

Съемка ТФП Башни Московского Кремля

Башни Московского Кремля Число 8. Цифра 8

Число 8. Цифра 8 Цветовой круг. Домашнее задание по живописи для 1 класса ДПОП Живопись

Цветовой круг. Домашнее задание по живописи для 1 класса ДПОП Живопись ЭФФЕКТИВНОЕ РУКОВОДСТВО

ЭФФЕКТИВНОЕ РУКОВОДСТВО Новый год шагает по планете

Новый год шагает по планете Сети ЭВМ и телекоммуникации

Сети ЭВМ и телекоммуникации Проекция. Виды проекций. Метод проекций

Проекция. Виды проекций. Метод проекций Рост и развитие животных

Рост и развитие животных Как выполнять задание С сочинение-рассуждение

Как выполнять задание С сочинение-рассуждение Разработка эффективной программы организации и сопровождения развивающего детского отдыха

Разработка эффективной программы организации и сопровождения развивающего детского отдыха Проект "Кто, если не мы!!!"

Проект "Кто, если не мы!!!" Сложные слова

Сложные слова Татаро- Монгольское Иго

Татаро- Монгольское Иго Художники Великой Отечественной войны

Художники Великой Отечественной войны Тема: ТРЕЗВЫЙ ОБРАЗ ЖИЗНИ – ЗАЛОГ ЗДОРОВЬЯ НАЦИИ

Тема: ТРЕЗВЫЙ ОБРАЗ ЖИЗНИ – ЗАЛОГ ЗДОРОВЬЯ НАЦИИ Традиции празднования немецкого и русского Рождества

Традиции празднования немецкого и русского Рождества Человек и профессия

Человек и профессия Долг и совесть (8 класс)

Долг и совесть (8 класс) Восточный вектор в Энергетической стратегии России на период до 2030 года

Восточный вектор в Энергетической стратегии России на период до 2030 года