- Бюджетно-налоговая политика. Лекция 18

Содержание

- 2. ПЛАН ЛЕКЦИИ Сущность, функции и виды налогов Налоговая система страны Сущность и функции государственного бюджета Проблемы

- 3. 1. СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ НАЛОГОВ

- 4. Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с

- 5. Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий

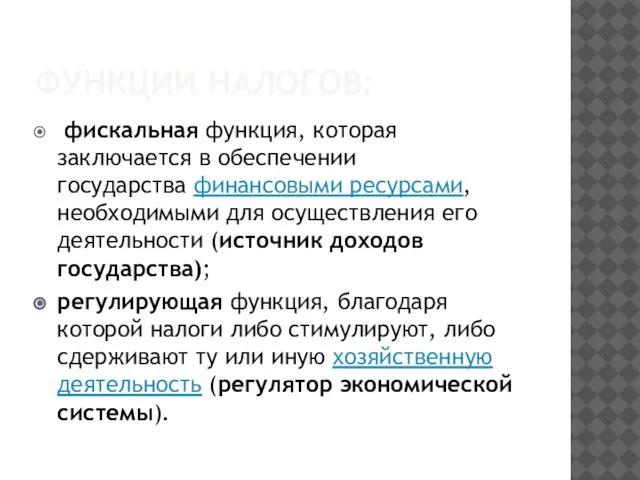

- 6. ФУНКЦИИ НАЛОГОВ: фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности

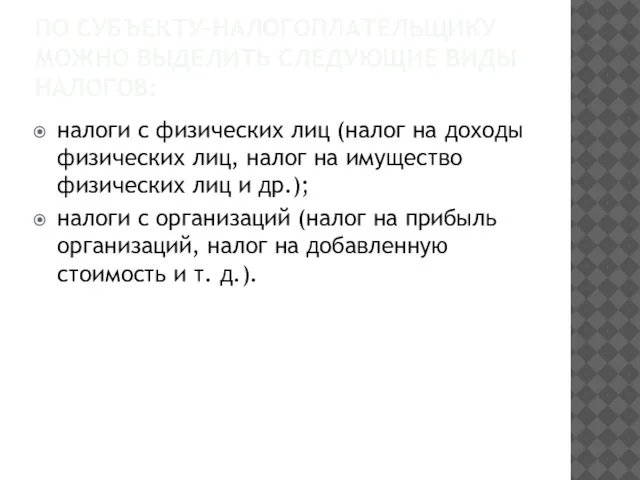

- 7. ПО СУБЪЕКТУ-НАЛОГОПЛАТЕЛЬЩИКУ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ ВИДЫ НАЛОГОВ: налоги с физических лиц (налог на доходы физических лиц,

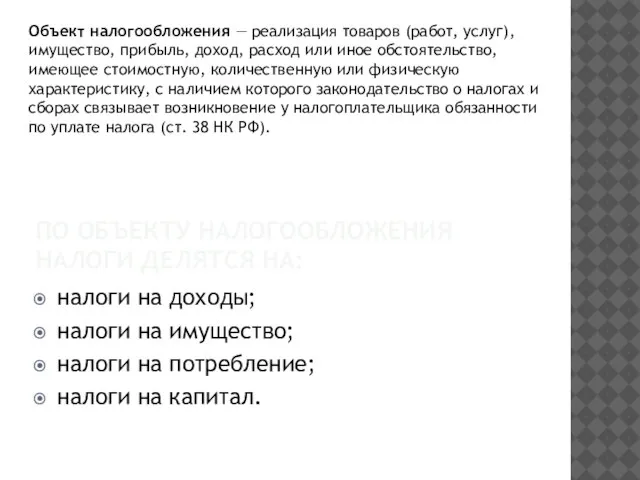

- 8. ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ НАЛОГИ ДЕЛЯТСЯ НА: налоги на доходы; налоги на имущество; налоги на потребление; налоги

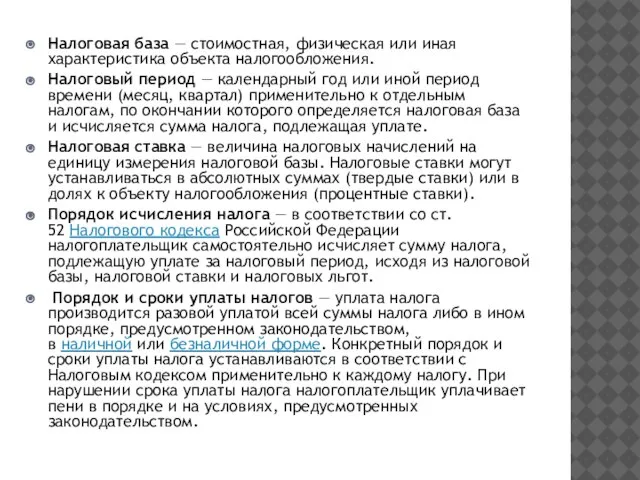

- 9. Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения. Налоговый период — календарный год или

- 10. ВИДЫ НАЛОГОВ ПО СУБЪЕКТУ- ПОЛУЧАТЕЛЮ (НАЛОГОППОЛУЧАТЕЛЮ): федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- 11. ВИДЫ НАЛОГОВ ПО ПРИНЦИПУ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ: Если налог имеет целевой характер и соответствующие поступления ни на

- 13. ВИДЫ НАЛОГОВ ПО ХАРАКТЕРУ НАЛОГООБЛОЖЕНИЯ: пропорциональные (доля налога в доходе, или средняя ставка налога с ростом

- 14. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым

- 15. 2. НАЛОГОВАЯ СИСТЕМА СТРАНЫ

- 16. Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях,

- 17. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные в его

- 18. ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНЫ Конституцией и Налоговым кодексом. В России действует трехуровневая

- 19. Принципы построения налоговой системы в РФ сформулированы в части I Налогового кодекса, третья статья которого устанавливает

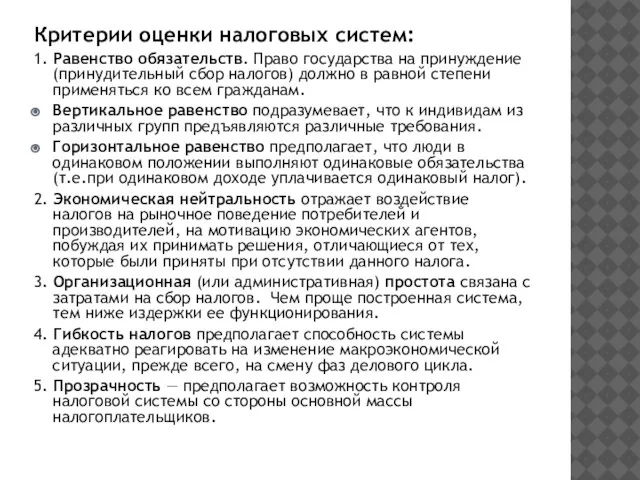

- 20. Критерии оценки налоговых систем: 1. Равенство обязательств. Право государства на принуждение (принудительный сбор налогов) должно в

- 21. 2.СУЩНОСТЬ И ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

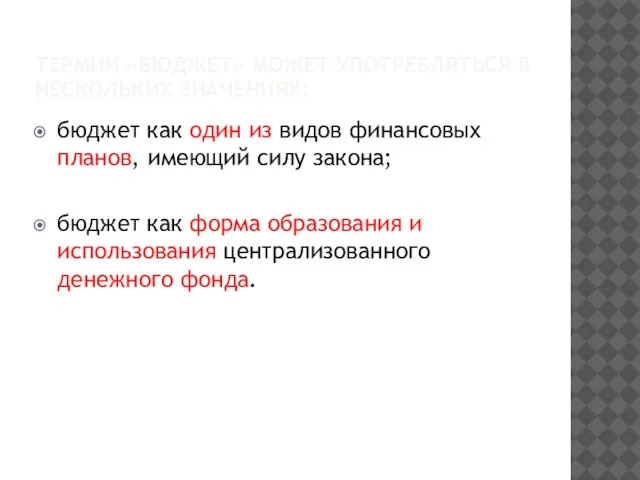

- 22. ТЕРМИН «БЮДЖЕТ» МОЖЕТ УПОТРЕБЛЯТЬСЯ В НЕСКОЛЬКИХ ЗНАЧЕНИЯХ: бюджет как один из видов финансовых планов, имеющий силу

- 23. ОСНОВНЫЕ ЭЛЕМЕНТЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

- 24. ОСНОВНЫЕ ФОРМЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

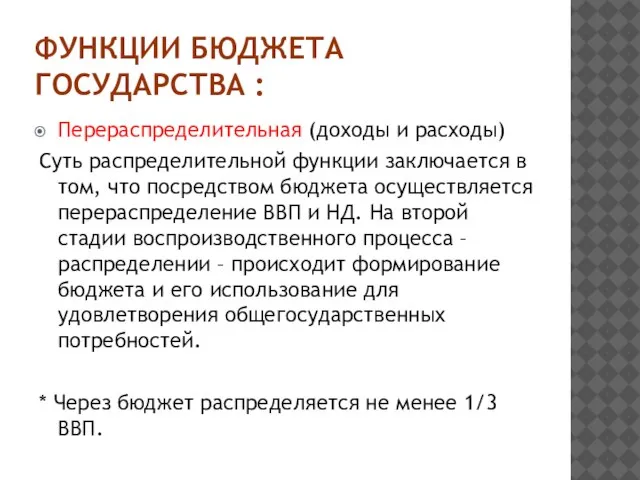

- 26. ФУНКЦИИ БЮДЖЕТА ГОСУДАРСТВА : Перераспределительная (доходы и расходы) Суть распределительной функции заключается в том, что посредством

- 27. Регулирующая (координация экономической деятельности)проявляется в том, что с помощью бюджета органы власти и управления регулируют хозяйственную

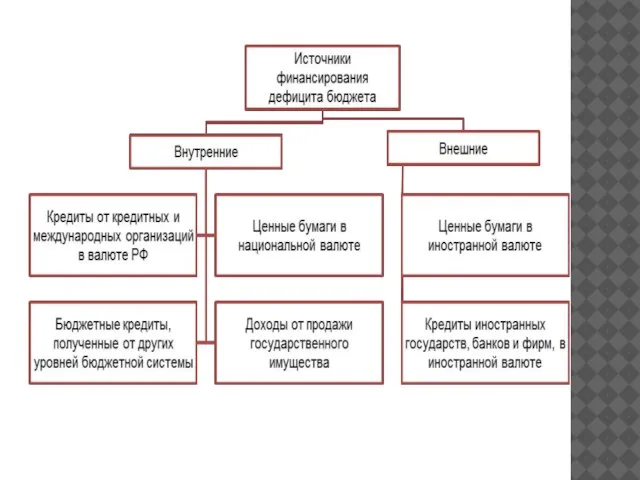

- 28. 4.ПРОБЛЕМЫ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА

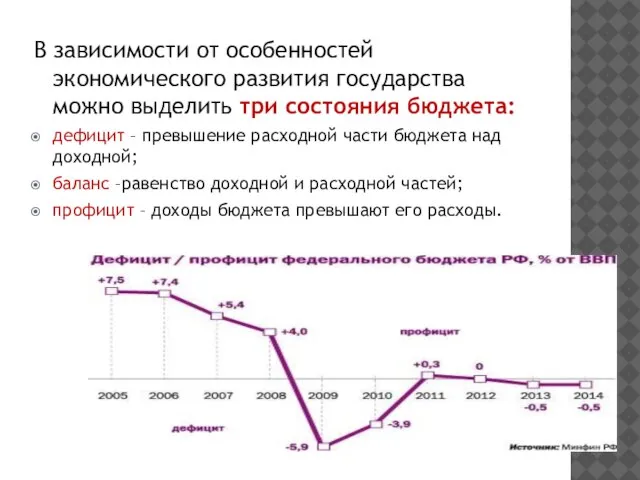

- 29. В зависимости от особенностей экономического развития государства можно выделить три состояния бюджета: дефицит – превышение расходной

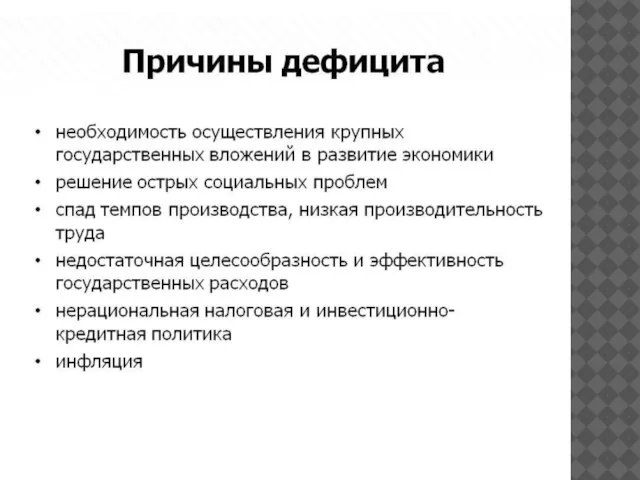

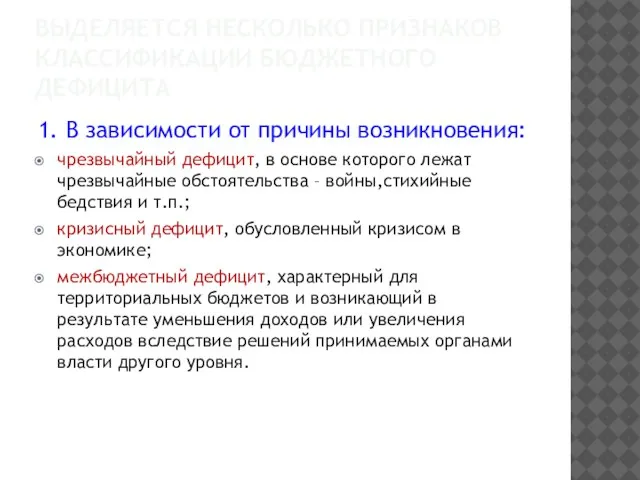

- 31. ВЫДЕЛЯЕТСЯ НЕСКОЛЬКО ПРИЗНАКОВ КЛАССИФИКАЦИИ БЮДЖЕТНОГО ДЕФИЦИТА 1. В зависимости от причины возникновения: чрезвычайный дефицит, в основе

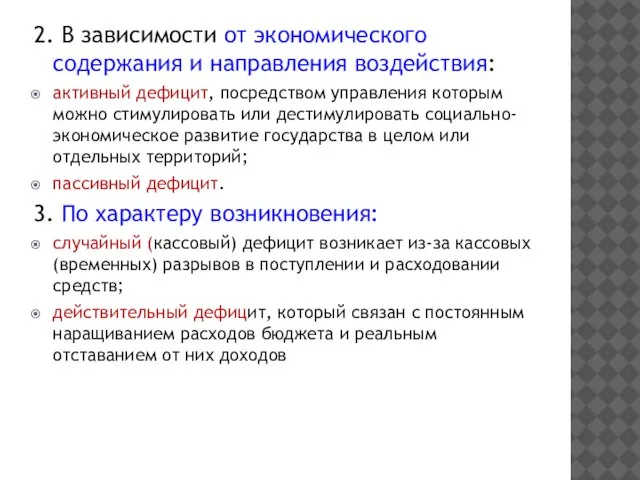

- 32. 2. В зависимости от экономического содержания и направления воздействия: активный дефицит, посредством управления которым можно стимулировать

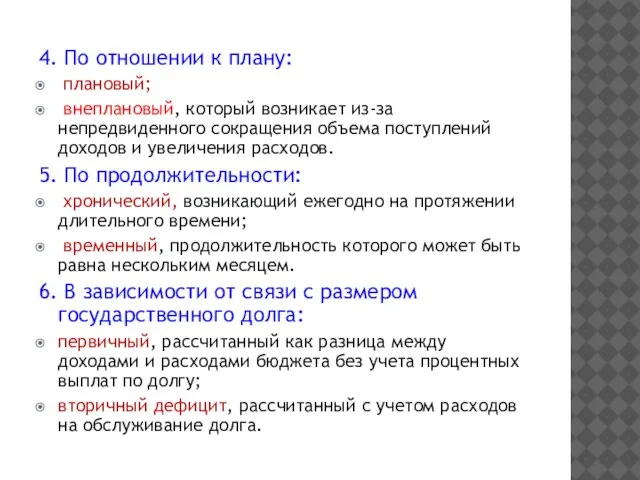

- 33. 4. По отношении к плану: плановый; внеплановый, который возникает из-за непредвиденного сокращения объема поступлений доходов и

- 35. ПРОФИЦИТ БЮДЖЕТА Профицит бюджета – превышение доходов бюджета над его расходами. С экономической точки зрения профицит

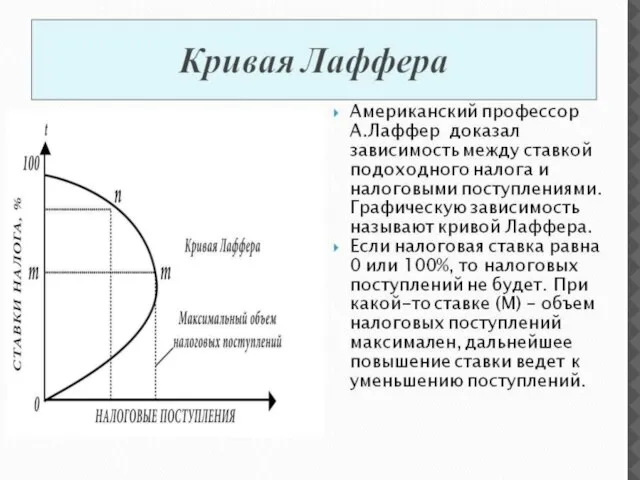

- 36. 5.БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА. КРИВАЯ ЛАФФЕРА

- 37. БЮДЖЕТНО- НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА - целенаправленное манипулирование государственными расходами и налоговыми поступлениями для обеспечения полной занятости,

- 39. ДИСКРЕЦИОННАЯ БЮДЖЕТНАЯ ПОЛИТИКА — это целенаправленные мероприятия правительства по изменению государственных расходов, налогов и сальдо государственного

- 40. АВТОМАТИЧЕСКАЯ ФИСКАЛЬНАЯ ПОЛИТИКА — предполагает изменение государственных расходов и доходов в ходе циклических колебаний в экономике

- 42. Скачать презентацию

Слайд 2ПЛАН ЛЕКЦИИ

Сущность, функции и виды налогов

Налоговая система страны

Сущность и функции государственного бюджета

Проблемы

ПЛАН ЛЕКЦИИ

Сущность, функции и виды налогов

Налоговая система страны

Сущность и функции государственного бюджета

Проблемы

Слайд 31. СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ НАЛОГОВ

1. СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ НАЛОГОВ

Слайд 4Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый

Слайд 5Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

Слайд 6ФУНКЦИИ НАЛОГОВ:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его

ФУНКЦИИ НАЛОГОВ:

фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его

Слайд 7ПО СУБЪЕКТУ-НАЛОГОПЛАТЕЛЬЩИКУ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ ВИДЫ НАЛОГОВ:

налоги с физических лиц (налог на

ПО СУБЪЕКТУ-НАЛОГОПЛАТЕЛЬЩИКУ МОЖНО ВЫДЕЛИТЬ СЛЕДУЮЩИЕ ВИДЫ НАЛОГОВ:

налоги с физических лиц (налог на

Слайд 8ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ НАЛОГИ ДЕЛЯТСЯ НА:

налоги на доходы;

налоги на имущество;

налоги на потребление;

налоги

ПО ОБЪЕКТУ НАЛОГООБЛОЖЕНИЯ НАЛОГИ ДЕЛЯТСЯ НА:

налоги на доходы;

налоги на имущество;

налоги на потребление;

налоги

Слайд 9Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговый период — календарный год

Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговый период — календарный год

Слайд 10ВИДЫ НАЛОГОВ ПО СУБЪЕКТУ- ПОЛУЧАТЕЛЮ (НАЛОГОППОЛУЧАТЕЛЮ):

федеральные налоги, устанавливаются федеральным правительством и зачисляются

ВИДЫ НАЛОГОВ ПО СУБЪЕКТУ- ПОЛУЧАТЕЛЮ (НАЛОГОППОЛУЧАТЕЛЮ):

федеральные налоги, устанавливаются федеральным правительством и зачисляются

Слайд 11ВИДЫ НАЛОГОВ ПО ПРИНЦИПУ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ:

Если налог имеет целевой характер и соответствующие

ВИДЫ НАЛОГОВ ПО ПРИНЦИПУ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ:

Если налог имеет целевой характер и соответствующие

Слайд 13ВИДЫ НАЛОГОВ ПО ХАРАКТЕРУ НАЛОГООБЛОЖЕНИЯ:

пропорциональные (доля налога в доходе, или средняя ставка

ВИДЫ НАЛОГОВ ПО ХАРАКТЕРУ НАЛОГООБЛОЖЕНИЯ:

пропорциональные (доля налога в доходе, или средняя ставка

Слайд 14Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их

Слайд 152. НАЛОГОВАЯ СИСТЕМА СТРАНЫ

2. НАЛОГОВАЯ СИСТЕМА СТРАНЫ

Слайд 16Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке

Слайд 17ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

В основе построения большинства действующих налоговых систем лежат идеи А. Смита, сформулированные

Слайд 18ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНЫ

Конституцией и Налоговым кодексом.

В России действует трехуровневая

ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ ОПРЕДЕЛЕНЫ

Конституцией и Налоговым кодексом.

В России действует трехуровневая

Слайд 19Принципы построения налоговой системы в РФ сформулированы в части I Налогового кодекса, третья

Принципы построения налоговой системы в РФ сформулированы в части I Налогового кодекса, третья

Слайд 20Критерии оценки налоговых систем:

1. Равенство обязательств. Право государства на принуждение (принудительный сбор налогов)

Критерии оценки налоговых систем:

1. Равенство обязательств. Право государства на принуждение (принудительный сбор налогов)

Слайд 212.СУЩНОСТЬ И ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

2.СУЩНОСТЬ И ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Слайд 22ТЕРМИН «БЮДЖЕТ» МОЖЕТ УПОТРЕБЛЯТЬСЯ В НЕСКОЛЬКИХ ЗНАЧЕНИЯХ:

бюджет как один из видов финансовых

ТЕРМИН «БЮДЖЕТ» МОЖЕТ УПОТРЕБЛЯТЬСЯ В НЕСКОЛЬКИХ ЗНАЧЕНИЯХ:

бюджет как один из видов финансовых

Слайд 23ОСНОВНЫЕ ЭЛЕМЕНТЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ОСНОВНЫЕ ЭЛЕМЕНТЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Слайд 24ОСНОВНЫЕ ФОРМЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

ОСНОВНЫЕ ФОРМЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Слайд 26ФУНКЦИИ БЮДЖЕТА ГОСУДАРСТВА :

Перераспределительная (доходы и расходы)

Суть распределительной функции заключается в том,

ФУНКЦИИ БЮДЖЕТА ГОСУДАРСТВА :

Перераспределительная (доходы и расходы)

Суть распределительной функции заключается в том,

Слайд 27Регулирующая (координация экономической деятельности)проявляется в том, что с помощью бюджета органы власти

Регулирующая (координация экономической деятельности)проявляется в том, что с помощью бюджета органы власти

Слайд 284.ПРОБЛЕМЫ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА

4.ПРОБЛЕМЫ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА

Слайд 29В зависимости от особенностей экономического развития государства можно выделить три состояния бюджета:

В зависимости от особенностей экономического развития государства можно выделить три состояния бюджета:

Слайд 31ВЫДЕЛЯЕТСЯ НЕСКОЛЬКО ПРИЗНАКОВ КЛАССИФИКАЦИИ БЮДЖЕТНОГО ДЕФИЦИТА

1. В зависимости от причины возникновения:

чрезвычайный дефицит,

ВЫДЕЛЯЕТСЯ НЕСКОЛЬКО ПРИЗНАКОВ КЛАССИФИКАЦИИ БЮДЖЕТНОГО ДЕФИЦИТА

1. В зависимости от причины возникновения:

чрезвычайный дефицит,

Слайд 322. В зависимости от экономического содержания и направления воздействия:

активный дефицит, посредством управления

2. В зависимости от экономического содержания и направления воздействия:

активный дефицит, посредством управления

Слайд 334. По отношении к плану:

плановый;

внеплановый, который возникает из-за непредвиденного сокращения

4. По отношении к плану:

плановый;

внеплановый, который возникает из-за непредвиденного сокращения

Слайд 35ПРОФИЦИТ БЮДЖЕТА

Профицит бюджета – превышение доходов бюджета над его расходами.

С

ПРОФИЦИТ БЮДЖЕТА

Профицит бюджета – превышение доходов бюджета над его расходами.

С

Слайд 365.БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА. КРИВАЯ ЛАФФЕРА

5.БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА. КРИВАЯ ЛАФФЕРА

Слайд 37БЮДЖЕТНО- НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА -

целенаправленное манипулирование государственными расходами и налоговыми поступлениями

БЮДЖЕТНО- НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА -

целенаправленное манипулирование государственными расходами и налоговыми поступлениями

Слайд 39ДИСКРЕЦИОННАЯ БЮДЖЕТНАЯ ПОЛИТИКА

— это целенаправленные мероприятия правительства по изменению государственных расходов, налогов

ДИСКРЕЦИОННАЯ БЮДЖЕТНАЯ ПОЛИТИКА

— это целенаправленные мероприятия правительства по изменению государственных расходов, налогов

Слайд 40АВТОМАТИЧЕСКАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

— предполагает изменение государственных расходов и доходов в ходе циклических

АВТОМАТИЧЕСКАЯ ФИСКАЛЬНАЯ ПОЛИТИКА

— предполагает изменение государственных расходов и доходов в ходе циклических

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

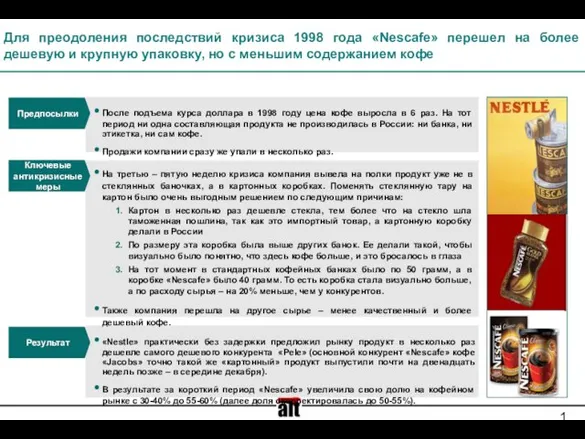

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение