- Бюджетное регулирование экономики. 1. Бюджетная политика

Содержание

- 2. Литература Федеральный закон Российской Федерации от 3 декабря 2012 г. N 216-ФЗ "О федеральном бюджете на

- 3. Литература Бюджетное послание Президента Российской Федерации о бюджетной политике в 2013–2015 годах (28 июня 2012 года).

- 4. Бюджетная политика – это совокупность принимаемых решений, осуществляемых органами власти мер, связанных с определением основных направлений

- 5. Субъекты бюджетной политики - органы законодательной (представительной) и исполнительной власти, которые определяют и утверждают основные направления

- 6. Объекты бюджетной политики - совокупность бюджетных отношений и бюджетных ресурсов, образующих звенья и виды бюджетов, а

- 8. Бюджетная стратегия Рассчитана на перспективу; Предусматривает решение крупномасштабных задач; Относительно стабильна; Ошибки в стратегии ведут к

- 9. Бюджетная тактика Направлена на решение задач конкретного этапа общественного развития; Связана с проведением мероприятий в конкретном

- 10. Бюджетная тактика 3. Должна отличаться определенной гибкостью; 4. Должна осуществляться в рамках стратегии, подчиняться ей.

- 11. Содержание бюджетной политики 1. Определение концептуальных основ развития бюджета, его роли в общественном воспроизводстве;

- 12. Содержание бюджетной политики 2. Формирование цели и задач бюджетной политики; 3. Выработка конкретных путей достижения цели

- 13. Главные цели бюджетной политики: 1. Обеспечение непрерывности воспроизводственного процесса; 2. Обеспечение роста общественного богатства; 3. Повышение

- 14. Бюджетные задачи бюджетной политики: 1.Оптимизация размера бюджетного фонда. 2. Оптимизация распределения бюджетных средств по уровням управления.

- 15. Бюджетные задачи бюджетной политики: 3. Обеспечение эффективного использования бюджетных средств на каждом уровне управления. 4.Обеспечение сбалансированности

- 16. Функциональный аспект бюджетной политики включает политику: 1 - доходов; 2 - расходов; 3 - обеспечения сбалансированности

- 17. Функциональный аспект бюджетной политики включает политику: 4 - эффективного управления государственным (муниципальным) долгом; 5 - межбюджетных

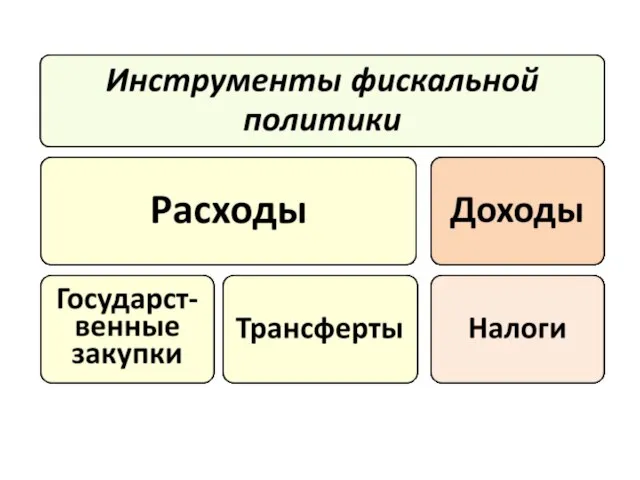

- 18. Инструмент реализации бюджетной политики – бюджетный механизм: методы мобилизации доходов; формы предоставления бюджетных средств; межбюджетное распределение

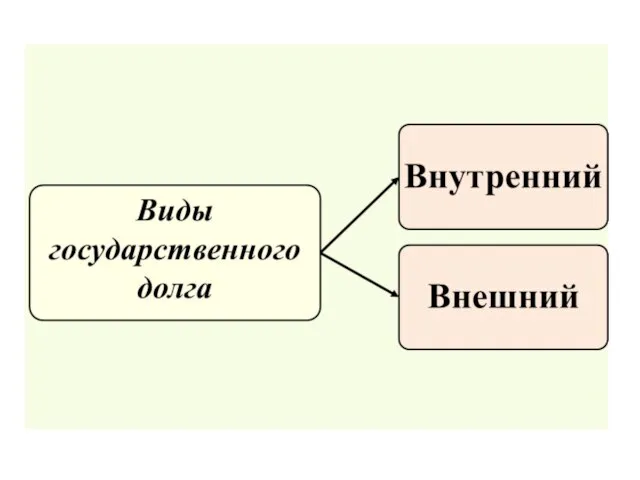

- 19. Уровни бюджетной системы РФ: 1.Федеральный бюджет и бюджеты государственных внебюджетных фондов. 2.Бюджеты субъектов РФ и бюджеты

- 20. Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы на соответствующей территории ( ст. 6

- 21. Государственный бюджет – это баланс доходов и расходов государства за определённый период времени.

- 22. Первый в России бюджет – смета государственных доходов и расходов – был составлен в 1645 г.

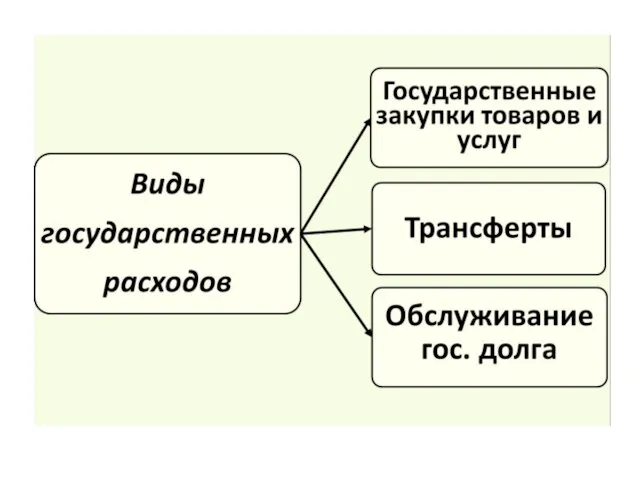

- 23. Государственные расходы – это затраты государства на приобретение материальных благ и услуг для удовлетворения общественных потребностей.

- 25. Расходы на политические цели: Обеспечение национальной обороны и безопасности Содержание аппарата управления государством

- 26. Расходы на экономические цели: Содержание и обеспечение функционирования государственного сектора экономики Помощь частному сектору экономики

- 27. Расходы на социальные цели: Социальное обеспечение (выплата пенсий, стипендий, пособий) Образование Здравоохранение Развитие фундаментальной науки Охрана

- 30. 1.Расходы на государственное потребление: покупка государством потребительских товаров; оплата услуг государственных служащих (выплата жалованья чиновникам, учителям,

- 31. 2. Государственные инвестиции – покупка государством инвестиционных товаров для обеспечения процесса производства в государственном секторе экономики.

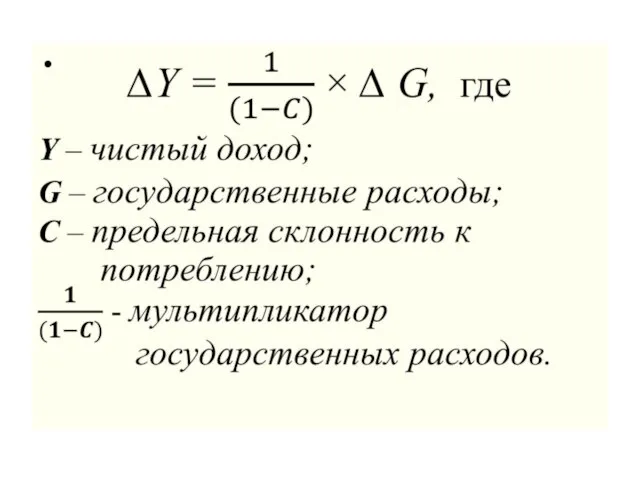

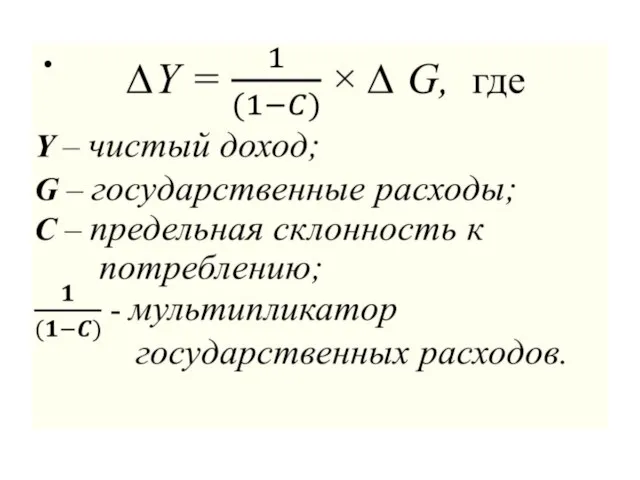

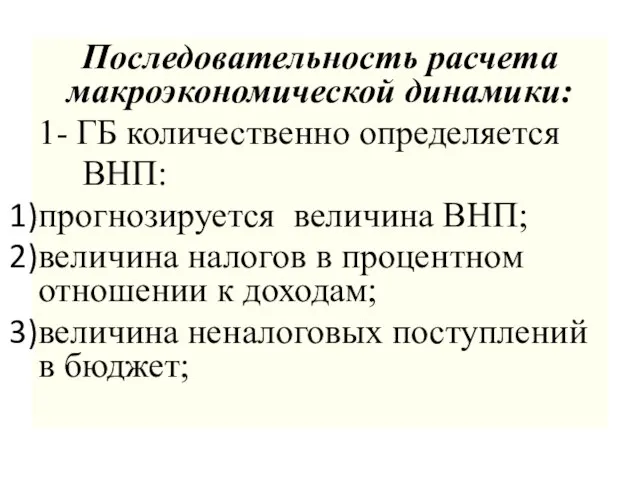

- 34. Последовательность расчета макроэкономической динамики: 1- ГБ количественно определяется ВНП: прогнозируется величина ВНП; величина налогов в процентном

- 35. Последовательность расчета макроэкономической динамики: 2 – величина расходов ГБ рассчитывается в зависимости от: ожидаемой суммы взимаемых

- 36. Последовательность расчета макроэкономической динамики: 3 – направления использования расходов ГБ конкретизируются в целях: стимулирования роста ВНП;

- 37. Принципы построения системы государственных расходов: 1. Целевое направление средств. 2. Безвозвратность финансирования. 3. Режим экономии.

- 38. Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение органов государственной власти

- 39. Основные источники доходов государства: Налоги (включая взносы на социальное страхование); Прибыль государственных предприятий;

- 40. Основные источники доходов государства: 3. Сеньоранж (доход от эмиссии денег); 4. Средства от продажи государственных ценных

- 41. Сальдо государственного бюджета – это разность между доходами и расходами государства.

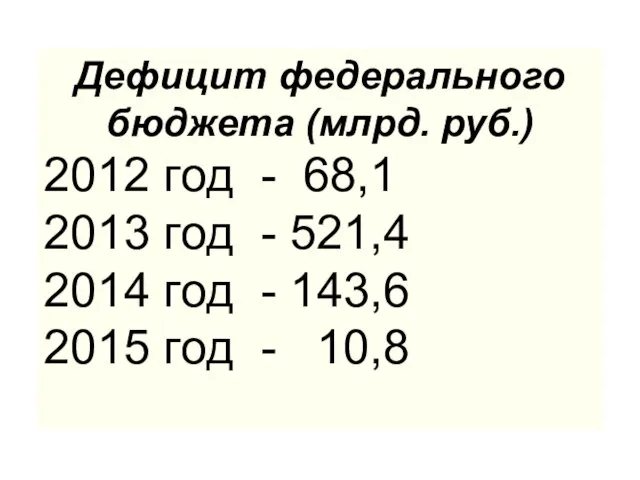

- 43. Дефицит федерального бюджета (млрд. руб.) 2012 год - 68,1 2013 год - 521,4 2014 год -

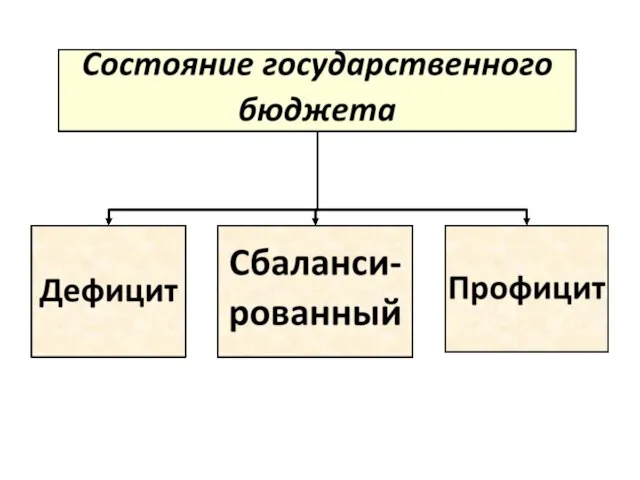

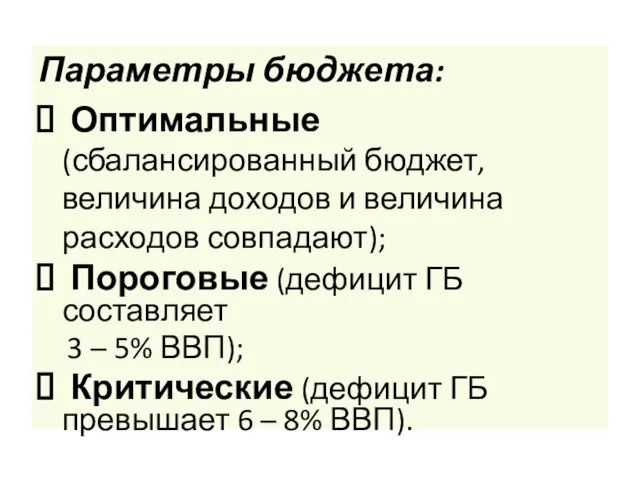

- 44. Параметры бюджета: Оптимальные (сбалансированный бюджет, величина доходов и величина расходов совпадают); Пороговые (дефицит ГБ составляет 3

- 45. Проанализируйте виды и структуру доходов и расходов государственного бюджета РФ (Налоговый Кодекс РФ, ст.49-51; ФЗ «О

- 46. Целевые бюджетные фонды образуются в составе бюджета за счет доходов целевого назначения или в порядке целевых

- 47. Внебюджетные фонды - денежные средства государства, имеющие целевое назначение и не включаемые в ГБ.

- 48. Внебюджетные фонды - 1.Пенсионный фонд РФ (ПФР). 2.Фонд социального страхования (ФСС). 3.Федеральный фонд обязательного медицинского страхования

- 49. Федеральный закон Российской Федерации от 3 декабря 2012 г. N 218-ФЗ "О бюджете Пенсионного фонда Российской

- 50. Особенности внебюджетных фондов: 1. Находятся в распоряжении центральных или местных органов власти. 2. Концентрируются в специальных

- 51. Особенности внебюджетных фондов: 3. Создаются за счёт субсидий из бюджета, займов, специальных налогов, добровольных взносов ФЛ

- 52. Особенности внебюджетных фондов 5.Расширяют возможности вмешательства государства в экономику, минуя бюджет и парламентский контроль.

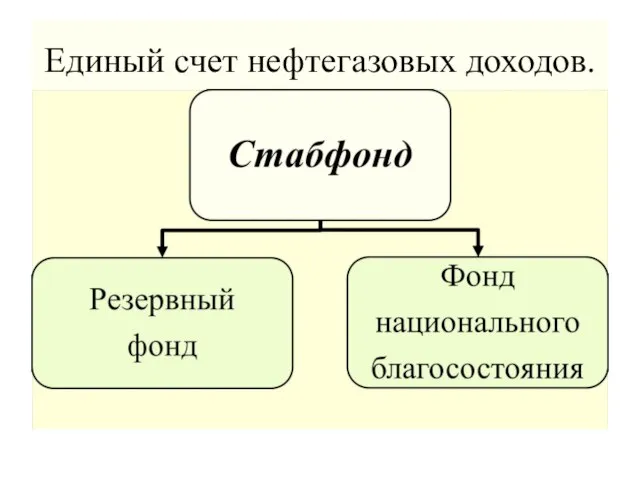

- 53. Единый счет нефтегазовых доходов.

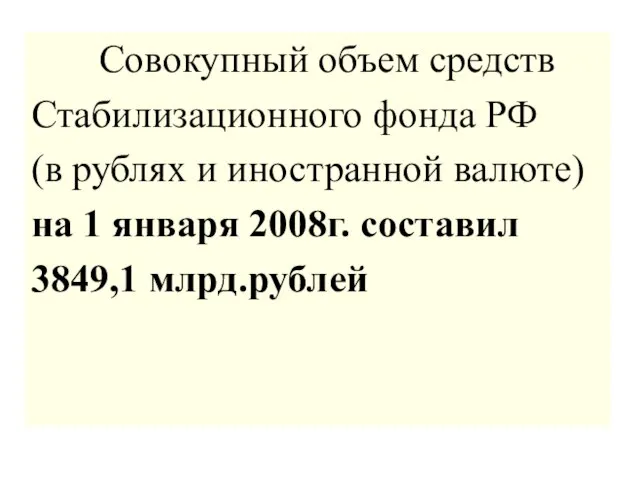

- 54. Совокупный объем средств Стабилизационного фонда РФ (в рублях и иностранной валюте) на 1 января 2008г. составил

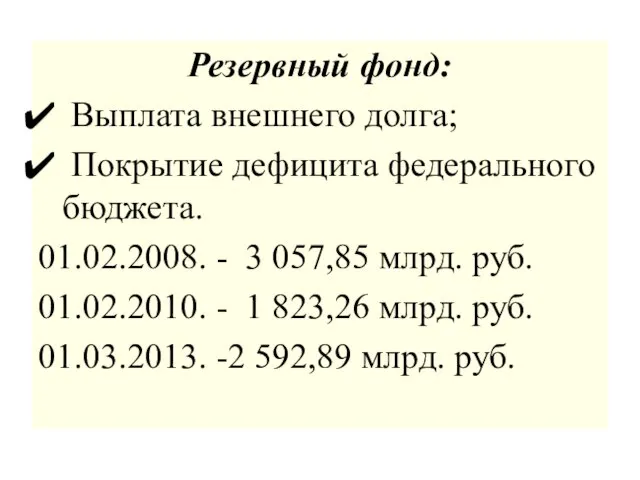

- 55. Резервный фонд: Выплата внешнего долга; Покрытие дефицита федерального бюджета. 01.02.2008. - 3 057,85 млрд. руб. 01.02.2010.

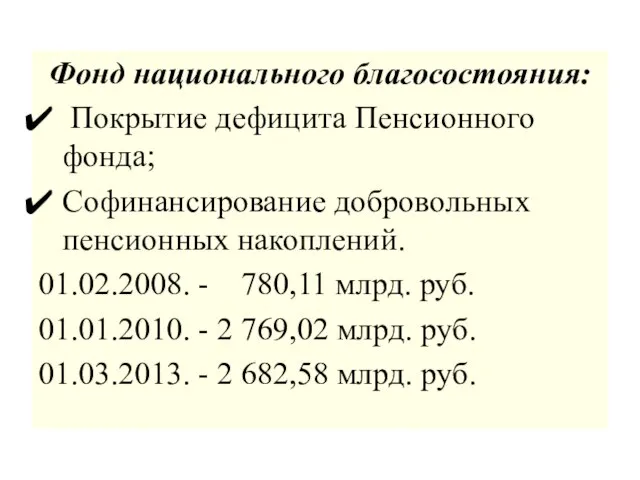

- 56. Фонд национального благосостояния: Покрытие дефицита Пенсионного фонда; Софинансирование добровольных пенсионных накоплений. 01.02.2008. - 780,11 млрд. руб.

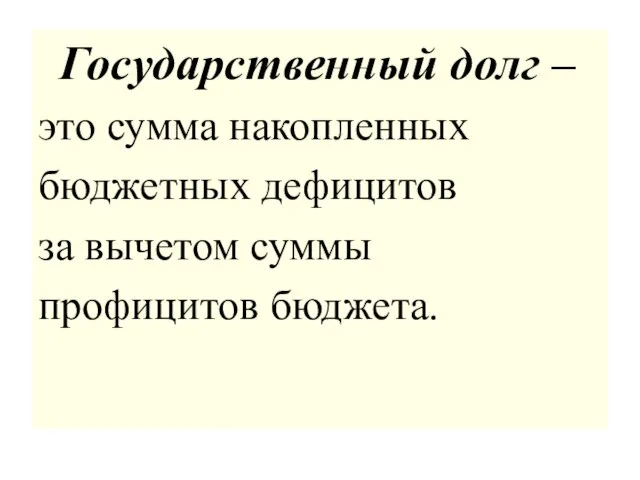

- 57. Государственный долг – это сумма накопленных бюджетных дефицитов за вычетом суммы профицитов бюджета.

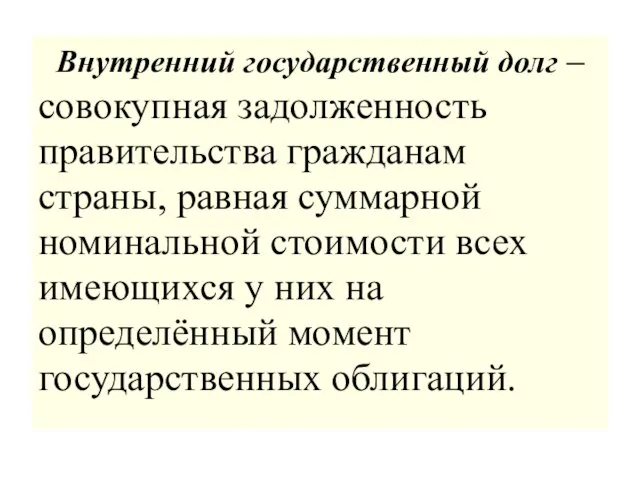

- 59. Внутренний государственный долг – совокупная задолженность правительства гражданам страны, равная суммарной номинальной стоимости всех имеющихся у

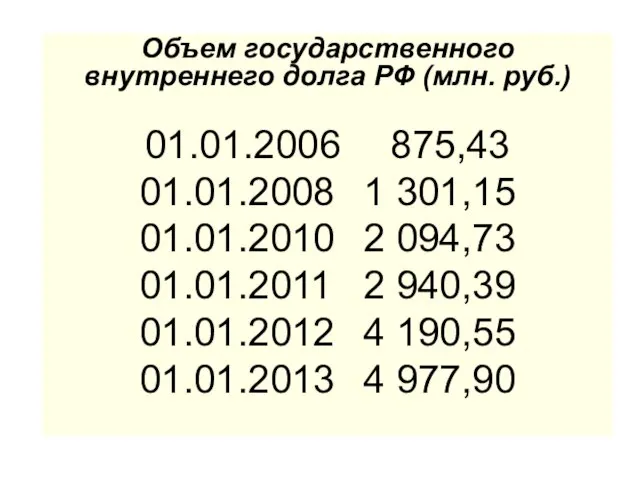

- 60. Объем государственного внутреннего долга РФ (млн. руб.) 01.01.2006 875,43 01.01.2008 1 301,15 01.01.2010 2 094,73 01.01.2011

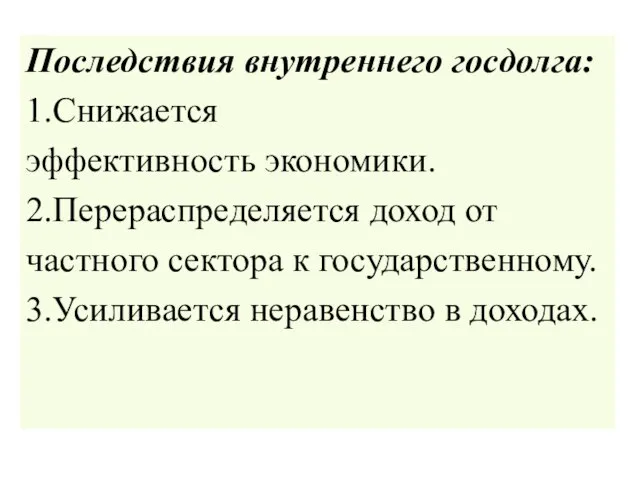

- 61. Последствия внутреннего госдолга: 1.Снижается эффективность экономики. 2.Перераспределяется доход от частного сектора к государственному. 3.Усиливается неравенство в

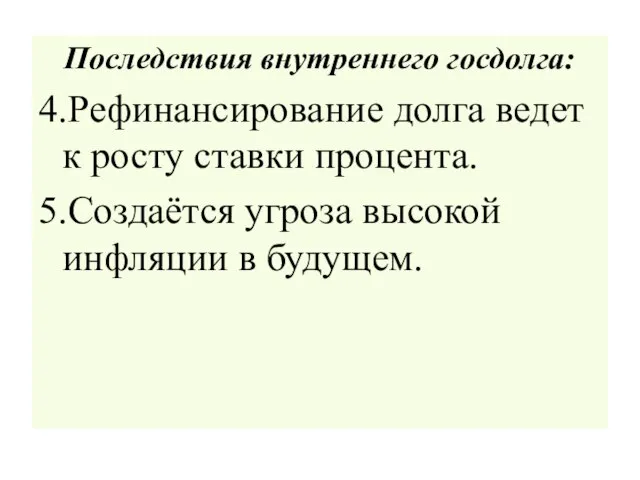

- 62. Последствия внутреннего госдолга: 4.Рефинансирование долга ведет к росту ставки процента. 5.Создаётся угроза высокой инфляции в будущем.

- 63. Последствия внутреннего госдолга: 6.Возможно повышение налогов. 7.Может появиться двойной дефицит: дефицит государственного бюджета + дефицит торгового

- 64. Внешний государственный долг – это суммарная задолженность страны иностранным гражданам, другим странам и международным финансовым организациям.

- 65. Государственный внешний долг РФ (включая обязательства бывшего Союза ССР, принятые Российской Федерацией ): 01.01.2007. - 52

- 66. Последствия государственного внешнего долга: 1.Перевод определённой части ВВП за рубеж. 2.Бремя выплаты долга перекладывается на будущие

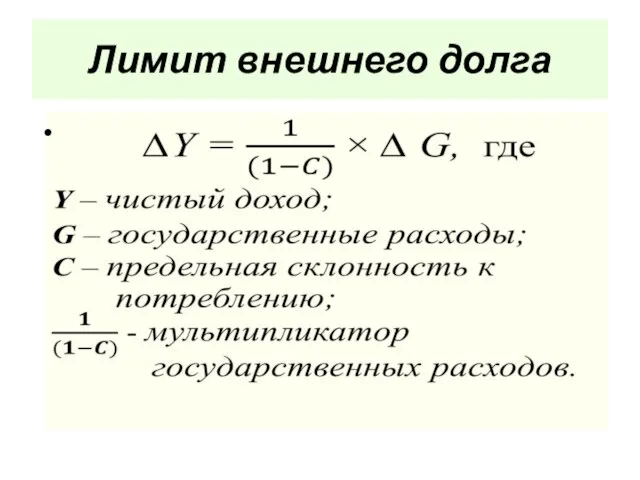

- 68. Лимит внешнего долга

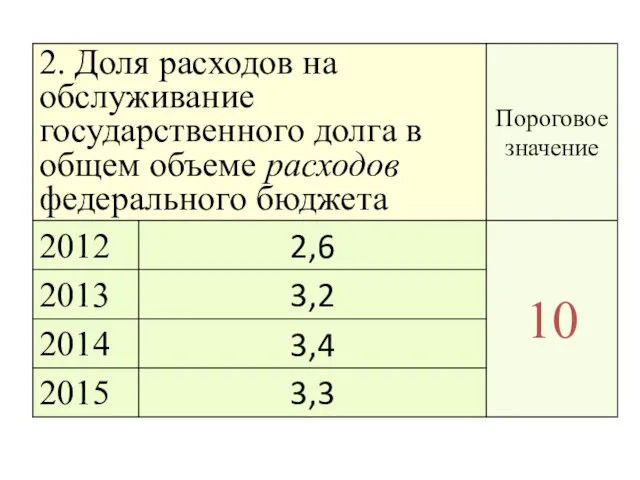

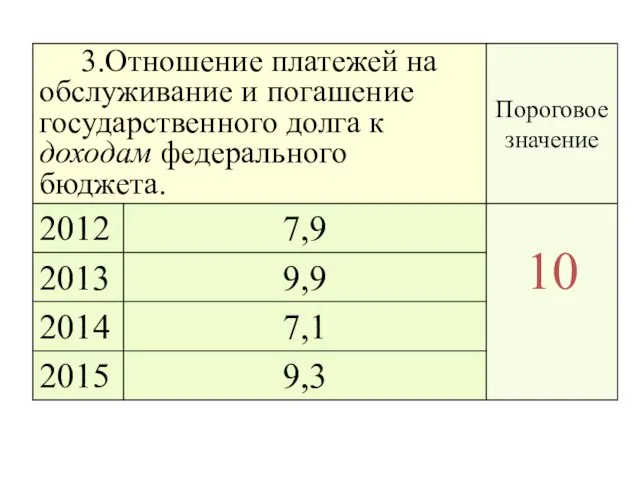

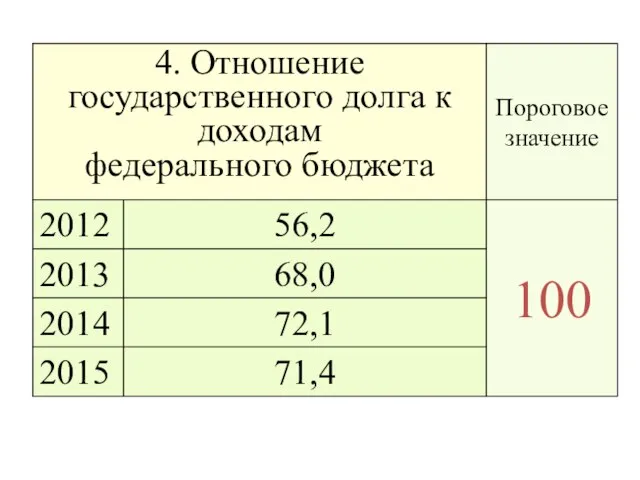

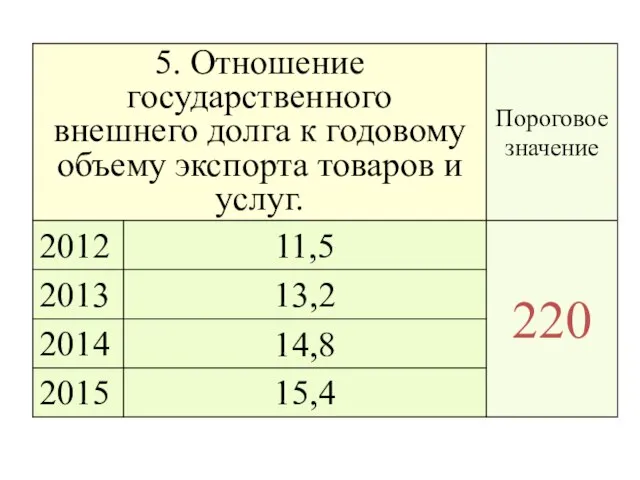

- 69. Показатели долговой устойчивости РФ (%)

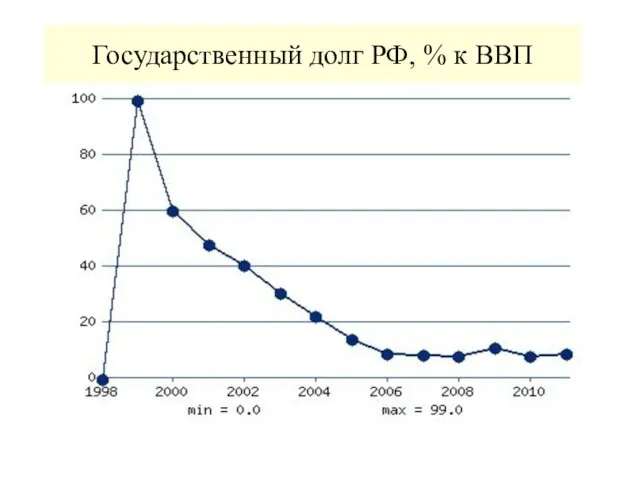

- 70. Государственный долг РФ, % к ВВП

- 76. Основные направления Государственной долговой политики РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2013-2015 гг. Министерство финансов РФ. 2012 г.

- 77. Методы управления государственным долгом: Конверсия – изменение условий займа, касающихся доходности. Консолидация – изменение условий займа,

- 78. Домашнее задание. Проанализируйте структуру и динамику государственного долга РФ за последние пять лет.

- 79. Фискальная политика – это меры государственного воздействия на экономику с помощью изменения величины доходов и (или)

- 80. Цели фискальной политики – это поддержание: Стабильного уровня объёма ВВП; Полной занятости ресурсов; Стабильного уровня цен.

- 82. Виды фискальной политики.

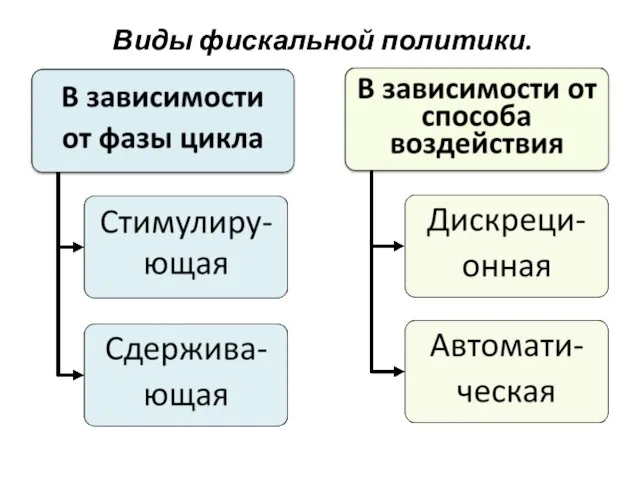

- 83. Средства стимулирующей фискальной политики: Увеличение государственных закупок Снижение налогов Увеличение трансфертов

- 84. Средства сдерживающей фискальной политики: Сокращение государственных закупок Увеличение налогов Снижение трансфертов

- 85. Дискреционная фискальная политика – законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации

- 86. Автоматическая (недискреционная)фискальная политика основана на использовании встроенных (автоматических) стабилизаторов.

- 87. Автоматические стабилизаторы: Подоходные налоги Косвенные налоги Пособия по безработице Пособия по бедности Субсидии фермерам (в США)

- 88. Органы, осуществляющие контроль исполнения бюджета в РФ: 1. Федеральное Казначейство. 2. Департамент финансового контроля Минфина РФ.

- 89. Критерии эффективности бюджетной политики: уровень собираемости налогов и неналоговых доходов бюджета; уровень выполнения бюджетных обязательств;

- 90. Критерии эффективности бюджетной политики: степень реализации нормативных правовых актов, касающихся сферы бюджетных отношений;

- 91. Критерии эффективности бюджетной политики: величина бюджетного дефицита и темпы роста государственного (муниципального) долга; объем ресурсов, отвлекаемых

- 92. Недостатки финансовой политики в РФ: Догматический (нетворческий) характер, её неспособность быстро реагировать на изменяющиеся условия развития

- 93. Недостатки финансовой политики в РФ: Отсутствие стратегических разработок; Проведение частичных, малообоснованных тактических мероприятий; Отрыв финансовой политики

- 94. Недостатки финансовой политики в РФ: Нарушение сбалансированности ГБ РФ; Остаточный подход при определении финансовой базы удовлетворения

- 96. Скачать презентацию

Слайд 3Литература

Бюджетное послание

Президента Российской

Федерации о бюджетной

политике в

2013–2015 годах

(28 июня 2012 года).

Литература

Бюджетное послание

Президента Российской

Федерации о бюджетной

политике в

2013–2015 годах

(28 июня 2012 года).

Слайд 4 Бюджетная политика – это

совокупность принимаемых

решений, осуществляемых органами

власти мер, связанных с

определением основных

направлений

Бюджетная политика – это

совокупность принимаемых

решений, осуществляемых органами

власти мер, связанных с

определением основных

направлений

Слайд 5Субъекты бюджетной политики -

органы законодательной

(представительной) и

исполнительной власти, которые

определяют и утверждают основные

направления развития

Субъекты бюджетной политики -

органы законодательной

(представительной) и

исполнительной власти, которые

определяют и утверждают основные

направления развития

Слайд 6Объекты бюджетной политики -

совокупность бюджетных

отношений и бюджетных

ресурсов, образующих звенья и

виды бюджетов, а

Объекты бюджетной политики -

совокупность бюджетных

отношений и бюджетных

ресурсов, образующих звенья и

виды бюджетов, а

Слайд 8Бюджетная стратегия

Рассчитана на перспективу;

Предусматривает решение

крупномасштабных задач;

Относительно стабильна;

Ошибки

Бюджетная стратегия

Рассчитана на перспективу;

Предусматривает решение

крупномасштабных задач;

Относительно стабильна;

Ошибки

Слайд 9Бюджетная тактика

Направлена на решение задач конкретного этапа общественного развития;

Связана с проведением мероприятий

Бюджетная тактика

Направлена на решение задач конкретного этапа общественного развития;

Связана с проведением мероприятий

Слайд 10Бюджетная тактика

3. Должна отличаться определенной гибкостью;

4. Должна осуществляться в рамках стратегии, подчиняться

Бюджетная тактика

3. Должна отличаться определенной гибкостью;

4. Должна осуществляться в рамках стратегии, подчиняться

Слайд 11Содержание бюджетной политики

1. Определение концептуальных основ развития бюджета, его роли в общественном

Содержание бюджетной политики

1. Определение концептуальных основ развития бюджета, его роли в общественном

Слайд 12Содержание бюджетной политики

2. Формирование цели и задач бюджетной политики;

3. Выработка конкретных путей

Содержание бюджетной политики

2. Формирование цели и задач бюджетной политики;

3. Выработка конкретных путей

Слайд 13Главные цели бюджетной политики:

1. Обеспечение непрерывности воспроизводственного процесса;

2. Обеспечение роста общественного богатства;

3.

Главные цели бюджетной политики:

1. Обеспечение непрерывности воспроизводственного процесса;

2. Обеспечение роста общественного богатства;

3.

Слайд 14Бюджетные задачи бюджетной политики:

1.Оптимизация размера бюджетного фонда.

2. Оптимизация распределения бюджетных средств

Бюджетные задачи бюджетной политики:

1.Оптимизация размера бюджетного фонда.

2. Оптимизация распределения бюджетных средств

Слайд 15Бюджетные задачи бюджетной политики:

3. Обеспечение эффективного использования бюджетных средств на каждом уровне

Бюджетные задачи бюджетной политики:

3. Обеспечение эффективного использования бюджетных средств на каждом уровне

Слайд 16Функциональный аспект бюджетной политики включает политику:

1 - доходов;

2 - расходов;

3 - обеспечения

Функциональный аспект бюджетной политики включает политику:

1 - доходов;

2 - расходов;

3 - обеспечения

Слайд 17Функциональный аспект бюджетной политики включает политику:

4 - эффективного управления государственным (муниципальным) долгом;

5

Функциональный аспект бюджетной политики включает политику:

4 - эффективного управления государственным (муниципальным) долгом;

5

Слайд 18Инструмент реализации бюджетной

политики – бюджетный механизм:

методы мобилизации доходов;

формы предоставления бюджетных

Инструмент реализации бюджетной

политики – бюджетный механизм:

методы мобилизации доходов;

формы предоставления бюджетных

Слайд 19Уровни бюджетной системы РФ:

1.Федеральный бюджет и бюджеты государственных внебюджетных фондов.

2.Бюджеты субъектов РФ

Уровни бюджетной системы РФ:

1.Федеральный бюджет и бюджеты государственных внебюджетных фондов.

2.Бюджеты субъектов РФ

Слайд 20Консолидированный бюджет -

это свод бюджетов всех

уровней бюджетной системы

на соответствующей

территории

Консолидированный бюджет -

это свод бюджетов всех

уровней бюджетной системы

на соответствующей

территории

Слайд 21Государственный бюджет –

это баланс доходов и

расходов государства за

определённый период

времени.

Государственный бюджет –

это баланс доходов и

расходов государства за

определённый период

времени.

Слайд 22 Первый в России бюджет – смета государственных доходов и расходов –

Первый в России бюджет – смета государственных доходов и расходов –

Слайд 23Государственные расходы –

это затраты государства на

приобретение материальных

благ и услуг для

удовлетворения

общественных потребностей.

Государственные расходы –

это затраты государства на

приобретение материальных

благ и услуг для

удовлетворения

общественных потребностей.

Слайд 25Расходы на политические цели:

Обеспечение национальной обороны и безопасности

Содержание аппарата управления

Расходы на политические цели:

Обеспечение национальной обороны и безопасности

Содержание аппарата управления

Слайд 26Расходы на экономические цели:

Содержание и обеспечение

функционирования государственного сектора экономики

Расходы на экономические цели:

Содержание и обеспечение

функционирования государственного сектора экономики

Слайд 27Расходы на социальные цели:

Социальное обеспечение (выплата пенсий, стипендий, пособий)

Образование

Здравоохранение

Расходы на социальные цели:

Социальное обеспечение (выплата пенсий, стипендий, пособий)

Образование

Здравоохранение

Слайд 301.Расходы на государственное потребление:

покупка государством потребительских товаров;

оплата услуг государственных служащих (выплата жалованья

1.Расходы на государственное потребление:

покупка государством потребительских товаров;

оплата услуг государственных служащих (выплата жалованья

Слайд 312. Государственные инвестиции –

покупка государством

инвестиционных товаров

для обеспечения процесса

производства в государственном

секторе экономики.

2. Государственные инвестиции –

покупка государством

инвестиционных товаров

для обеспечения процесса

производства в государственном

секторе экономики.

Слайд 34Последовательность расчета макроэкономической динамики:

1- ГБ количественно определяется

ВНП:

прогнозируется величина ВНП;

величина

Последовательность расчета макроэкономической динамики:

1- ГБ количественно определяется

ВНП:

прогнозируется величина ВНП;

величина

Слайд 35Последовательность расчета макроэкономической динамики:

2 – величина расходов ГБ рассчитывается в зависимости

Последовательность расчета макроэкономической динамики:

2 – величина расходов ГБ рассчитывается в зависимости

Слайд 36Последовательность расчета макроэкономической динамики:

3 – направления использования

расходов ГБ конкретизируются

в

Последовательность расчета макроэкономической динамики:

3 – направления использования

расходов ГБ конкретизируются

в

Слайд 37Принципы построения системы государственных расходов:

1. Целевое направление средств.

2. Безвозвратность

финансирования.

3. Режим

Принципы построения системы государственных расходов:

1. Целевое направление средств.

2. Безвозвратность

финансирования.

3. Режим

Слайд 38Доходы бюджета –

денежные средства,

поступающие в

безвозмездном и безвозвратном

порядке в распоряжение органов

государственной власти

Доходы бюджета –

денежные средства,

поступающие в

безвозмездном и безвозвратном

порядке в распоряжение органов

государственной власти

Слайд 39Основные источники доходов государства:

Налоги (включая взносы на

социальное страхование);

Прибыль

государственных

предприятий;

Основные источники доходов государства:

Налоги (включая взносы на

социальное страхование);

Прибыль

государственных

предприятий;

Слайд 40Основные источники доходов государства:

3. Сеньоранж (доход от эмиссии денег);

4. Средства от

Основные источники доходов государства:

3. Сеньоранж (доход от эмиссии денег);

4. Средства от

Слайд 41Сальдо государственного бюджета –

это разность между

доходами

и расходами

государства.

Сальдо государственного бюджета –

это разность между

доходами

и расходами

государства.

Слайд 43Дефицит федерального бюджета (млрд. руб.)

2012 год - 68,1

2013 год - 521,4

Дефицит федерального бюджета (млрд. руб.)

2012 год - 68,1

2013 год - 521,4

Слайд 44Параметры бюджета:

Оптимальные (сбалансированный бюджет, величина доходов и величина расходов совпадают);

Пороговые

Параметры бюджета:

Оптимальные (сбалансированный бюджет, величина доходов и величина расходов совпадают);

Пороговые

Слайд 45 Проанализируйте виды и структуру доходов и расходов государственного бюджета РФ

Проанализируйте виды и структуру доходов и расходов государственного бюджета РФ

Слайд 46Целевые бюджетные фонды

образуются в составе бюджета за счет доходов целевого назначения

Целевые бюджетные фонды

образуются в составе бюджета за счет доходов целевого назначения

Слайд 47Внебюджетные фонды -

денежные средства

государства, имеющие

целевое назначение и не

включаемые в ГБ.

Внебюджетные фонды -

денежные средства

государства, имеющие

целевое назначение и не

включаемые в ГБ.

Слайд 48Внебюджетные фонды -

1.Пенсионный фонд РФ (ПФР).

2.Фонд социального

страхования (ФСС).

3.Федеральный фонд

обязательного медицинского

страхования

Внебюджетные фонды -

1.Пенсионный фонд РФ (ПФР).

2.Фонд социального

страхования (ФСС).

3.Федеральный фонд

обязательного медицинского

страхования

Слайд 49 Федеральный закон Российской Федерации от

3 декабря 2012 г. N 218-ФЗ

Федеральный закон Российской Федерации от

3 декабря 2012 г. N 218-ФЗ

Слайд 50Особенности внебюджетных фондов:

1. Находятся в распоряжении центральных или местных органов власти.

Особенности внебюджетных фондов:

1. Находятся в распоряжении центральных или местных органов власти.

Слайд 51Особенности внебюджетных фондов:

3. Создаются за счёт субсидий из бюджета, займов, специальных налогов,

Особенности внебюджетных фондов:

3. Создаются за счёт субсидий из бюджета, займов, специальных налогов,

Слайд 52Особенности внебюджетных фондов

5.Расширяют возможности вмешательства государства в экономику, минуя бюджет и парламентский

Особенности внебюджетных фондов

5.Расширяют возможности вмешательства государства в экономику, минуя бюджет и парламентский

Слайд 53Единый счет нефтегазовых доходов.

Единый счет нефтегазовых доходов.

Слайд 54 Совокупный объем средств

Стабилизационного фонда РФ

(в рублях и иностранной валюте)

на 1

Совокупный объем средств

Стабилизационного фонда РФ

(в рублях и иностранной валюте)

на 1

Слайд 55Резервный фонд:

Выплата внешнего долга;

Покрытие дефицита федерального бюджета.

01.02.2008. - 3 057,85

Резервный фонд:

Выплата внешнего долга;

Покрытие дефицита федерального бюджета.

01.02.2008. - 3 057,85

Слайд 56Фонд национального благосостояния:

Покрытие дефицита Пенсионного фонда;

Софинансирование добровольных пенсионных накоплений.

01.02.2008. - 780,11

Фонд национального благосостояния:

Покрытие дефицита Пенсионного фонда;

Софинансирование добровольных пенсионных накоплений.

01.02.2008. - 780,11

Слайд 57 Государственный долг –

это сумма накопленных

бюджетных дефицитов

за вычетом суммы

Государственный долг –

это сумма накопленных

бюджетных дефицитов

за вычетом суммы

Слайд 59Внутренний государственный долг –

совокупная задолженность

правительства гражданам

страны, равная суммарной

номинальной стоимости всех

имеющихся у

Внутренний государственный долг –

совокупная задолженность

правительства гражданам

страны, равная суммарной

номинальной стоимости всех

имеющихся у

Слайд 60Объем государственного внутреннего долга РФ (млн. руб.)

01.01.2006 875,43

01.01.2008 1 301,15

01.01.2010 2 094,73

01.01.2011 2 940,39

01.01.2012 4 190,55

01.01.2013 4

Объем государственного внутреннего долга РФ (млн. руб.)

01.01.2006 875,43

01.01.2008 1 301,15

01.01.2010 2 094,73

01.01.2011 2 940,39

01.01.2012 4 190,55

01.01.2013 4

Слайд 61Последствия внутреннего госдолга:

1.Снижается

эффективность экономики.

2.Перераспределяется доход от

частного сектора к государственному.

3.Усиливается неравенство в

Последствия внутреннего госдолга:

1.Снижается

эффективность экономики.

2.Перераспределяется доход от

частного сектора к государственному.

3.Усиливается неравенство в

Слайд 62Последствия внутреннего госдолга:

4.Рефинансирование долга ведет к росту ставки процента.

5.Создаётся угроза высокой инфляции

Последствия внутреннего госдолга:

4.Рефинансирование долга ведет к росту ставки процента.

5.Создаётся угроза высокой инфляции

Слайд 63Последствия внутреннего госдолга:

6.Возможно повышение налогов.

7.Может появиться двойной дефицит: дефицит государственного бюджета +

Последствия внутреннего госдолга:

6.Возможно повышение налогов.

7.Может появиться двойной дефицит: дефицит государственного бюджета +

Слайд 64Внешний государственный долг –

это суммарная задолженность

страны иностранным

гражданам, другим странам и

международным финансовым

организациям.

Внешний государственный долг –

это суммарная задолженность

страны иностранным

гражданам, другим странам и

международным финансовым

организациям.

Слайд 65 Государственный внешний долг РФ

(включая обязательства бывшего Союза

ССР, принятые Российской Федерацией ):

Государственный внешний долг РФ

(включая обязательства бывшего Союза

ССР, принятые Российской Федерацией ):

Слайд 66Последствия государственного внешнего долга:

1.Перевод определённой части ВВП за рубеж.

2.Бремя выплаты долга

Последствия государственного внешнего долга:

1.Перевод определённой части ВВП за рубеж.

2.Бремя выплаты долга

Слайд 68Лимит внешнего долга

Лимит внешнего долга

Слайд 69Показатели долговой

устойчивости РФ (%)

Показатели долговой

устойчивости РФ (%)

Слайд 70Государственный долг РФ, % к ВВП

Государственный долг РФ, % к ВВП

Слайд 76 Основные направления

Государственной долговой политики РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2013-2015 гг.

Министерство

финансов

Основные направления

Государственной долговой политики РОССИЙСКОЙ ФЕДЕРАЦИИ НА 2013-2015 гг.

Министерство

финансов

Слайд 77Методы управления государственным долгом:

Конверсия – изменение условий займа, касающихся доходности.

Консолидация

Методы управления государственным долгом:

Конверсия – изменение условий займа, касающихся доходности.

Консолидация

Слайд 78Домашнее задание.

Проанализируйте структуру

и динамику государственного

долга РФ за последние пять

лет.

Домашнее задание.

Проанализируйте структуру

и динамику государственного

долга РФ за последние пять

лет.

Слайд 79Фискальная политика –

это меры государственного

воздействия на экономику с

Фискальная политика –

это меры государственного

воздействия на экономику с

Слайд 80Цели фискальной политики –

это поддержание:

Стабильного уровня объёма ВВП;

Полной

Цели фискальной политики –

это поддержание:

Стабильного уровня объёма ВВП;

Полной

Слайд 82Виды фискальной политики.

Виды фискальной политики.

Слайд 83

Средства стимулирующей

фискальной политики:

Увеличение государственных

закупок

Снижение налогов

Увеличение трансфертов

Средства стимулирующей

фискальной политики:

Увеличение государственных

закупок

Снижение налогов

Увеличение трансфертов

Слайд 84 Средства сдерживающей

фискальной политики:

Сокращение государственных закупок

Увеличение налогов

Снижение трансфертов

Средства сдерживающей

фискальной политики:

Сокращение государственных закупок

Увеличение налогов

Снижение трансфертов

Слайд 85Дискреционная фискальная политика –

законодательное изменение

правительством величины

государственных закупок,

налогов и трансфертов с

целью

Дискреционная фискальная политика –

законодательное изменение

правительством величины

государственных закупок,

налогов и трансфертов с

целью

Слайд 86Автоматическая

(недискреционная)фискальная

политика основана на

использовании встроенных

(автоматических)

стабилизаторов.

Автоматическая

(недискреционная)фискальная

политика основана на

использовании встроенных

(автоматических)

стабилизаторов.

Слайд 87Автоматические стабилизаторы:

Подоходные налоги

Косвенные налоги

Пособия по безработице

Пособия по бедности

Автоматические стабилизаторы:

Подоходные налоги

Косвенные налоги

Пособия по безработице

Пособия по бедности

Слайд 88Органы, осуществляющие контроль исполнения бюджета в РФ:

1. Федеральное Казначейство.

2. Департамент финансового контроля

Органы, осуществляющие контроль исполнения бюджета в РФ:

1. Федеральное Казначейство.

2. Департамент финансового контроля

Слайд 89Критерии эффективности бюджетной политики:

уровень собираемости налогов и неналоговых доходов бюджета;

уровень выполнения бюджетных

Критерии эффективности бюджетной политики:

уровень собираемости налогов и неналоговых доходов бюджета;

уровень выполнения бюджетных

Слайд 90Критерии эффективности бюджетной политики:

степень реализации нормативных правовых актов, касающихся сферы бюджетных отношений;

Критерии эффективности бюджетной политики:

степень реализации нормативных правовых актов, касающихся сферы бюджетных отношений;

Слайд 91Критерии эффективности бюджетной политики:

величина бюджетного дефицита и темпы роста государственного (муниципального) долга;

Критерии эффективности бюджетной политики:

величина бюджетного дефицита и темпы роста государственного (муниципального) долга;

Слайд 92Недостатки финансовой политики в РФ:

Догматический (нетворческий) характер, её неспособность быстро реагировать на

Недостатки финансовой политики в РФ:

Догматический (нетворческий) характер, её неспособность быстро реагировать на

Слайд 93Недостатки финансовой политики в РФ:

Отсутствие стратегических разработок;

Проведение частичных, малообоснованных тактических мероприятий;

Отрыв финансовой

Недостатки финансовой политики в РФ:

Отсутствие стратегических разработок;

Проведение частичных, малообоснованных тактических мероприятий;

Отрыв финансовой

Слайд 94Недостатки финансовой политики в РФ:

Нарушение сбалансированности ГБ РФ;

Остаточный подход при определении финансовой

Недостатки финансовой политики в РФ:

Нарушение сбалансированности ГБ РФ;

Остаточный подход при определении финансовой

Психология опознания

Психология опознания Мишка косолапый

Мишка косолапый Презентация на тему Подвигу народа жить в веках!

Презентация на тему Подвигу народа жить в веках! ПРАВИЛА УСПЕШНОГО РЕЗЮМЕ

ПРАВИЛА УСПЕШНОГО РЕЗЮМЕ Кальяны MYA

Кальяны MYA Звукоцвет

Звукоцвет Еженедельник «СЛОБОДА» ИНТЕРНЕТ-ПОРТАЛ MySLO.ru. - презентация

Еженедельник «СЛОБОДА» ИНТЕРНЕТ-ПОРТАЛ MySLO.ru. - презентация Разрешение конфликтных ситуаций в коллективе

Разрешение конфликтных ситуаций в коллективе Сотрудничество фирмы «1С» с учебными заведениями

Сотрудничество фирмы «1С» с учебными заведениями Страховая медицинская организация, осуществляющая деятельность в сфере ОМС

Страховая медицинская организация, осуществляющая деятельность в сфере ОМС Понятие философии. Особенности философского знания

Понятие философии. Особенности философского знания Покупка голосов, а также индифферентная позиция электората в избирательном праве

Покупка голосов, а также индифферентная позиция электората в избирательном праве Презентация на тему Навруз Байрам

Презентация на тему Навруз Байрам Kryvyi Rih Area

Kryvyi Rih Area Физика вокруг нас 5 класс

Физика вокруг нас 5 класс «Педагогическое взаимодействие как одно из важнейших условий компетентностного подхода в обучении»

«Педагогическое взаимодействие как одно из важнейших условий компетентностного подхода в обучении» Презентация на тему Древние германцы и Римская империя

Презентация на тему Древние германцы и Римская империя  философия древней индии

философия древней индии Волшебные голоса

Волшебные голоса ПРИЧИНЫ И ПРОФИЛАКТИКА ЭМОЦИОНАЛЬНЫХ СРЫВОВ «Наша жизнь – это наше здоровье Наше здоровье – это наше здоровье».

ПРИЧИНЫ И ПРОФИЛАКТИКА ЭМОЦИОНАЛЬНЫХ СРЫВОВ «Наша жизнь – это наше здоровье Наше здоровье – это наше здоровье». Массаж

Массаж Субкультуры

Субкультуры Компетентный родитель–счастливый ребенок

Компетентный родитель–счастливый ребенок Зачет по теме "Синтаксис и пунктуация"

Зачет по теме "Синтаксис и пунктуация" В каком банке выгоднее взять деньги?

В каком банке выгоднее взять деньги? Основы нефтедобычи

Основы нефтедобычи Предварительная обработка результатов функциональных испытаний гидромуфты «Фойт» на КС Чебоксарская 30.08.05г.

Предварительная обработка результатов функциональных испытаний гидромуфты «Фойт» на КС Чебоксарская 30.08.05г. МАШИНОВЕДЕНИЕ

МАШИНОВЕДЕНИЕ