- Бюджетный прогноз Российской Федерации на долгосрочный период

Содержание

- 2. Бюджетный прогноз Российской Федерации на период до 2036 года (далее - Бюджетный прогноз) разработан в соответствии

- 3. Предпосылки и актуальность формирования бюджетного прогноза Российской Федерации на долгосрочный период Процесс подстройки российской экономики и

- 4. Цели и задачи бюджетного прогноза Российской Федерации на долгосрочный период Ключевой целью разработки бюджетного прогноза Российской

- 5. К задачам бюджетного прогноза Российской Федерации на долгосрочный период, способствующим достижению указанной цели, относятся: обеспечение прозрачности

- 6. К задачам бюджетного прогноза Российской Федерации на долгосрочный период, способствующим достижению указанной цели, относятся: оценка потенциальных

- 7. Решение указанных задач обеспечивается в рамках реализации комплексных мер, включающих: обеспечение взаимного соответствия и координации бюджетного

- 8. Решение указанных задач обеспечивается в рамках реализации комплексных мер, включающих: оказание на постоянной основе методологической и

- 9. ОСНОВНЫЕ ИТОГИ РАЗВИТИЯ И ТЕКУЩЕЕ СОСТОЯНИЕ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

- 10. Первый этап (в начале 2000-х годов) бюджетная политика формировалась с оглядкой на уроки финансового кризиса 1998

- 11. Второй этап (2006 – 2007 гг) Повышенный уровень конъюнктурных доходов в возрастающей степени стал направляться на

- 12. Третий этап (со второй половины 2014 года) на структурное замедление темпов экономического роста наложился негативный импульс

- 13. Быстрое исправление макроэкономических дисбалансов. В настоящее время при низких ценах на нефть отечественная экономика характеризуется крепким

- 14. Снижение зависимости от цен на нефть. Цена на нефть марки "Юралс", обеспечивающая сбалансированность текущего счета платежного

- 15. Оздоровление структуры экономики. За последние несколько лет существенно выросла доля прибыли в структуре национального дохода (42,9

- 16. ПОДХОДЫ И МЕТОДОЛОГИЯ РАЗРАБОТКИ БЮДЖЕТНОГО ПРОГНОЗА

- 17. Внешние условия формирования Бюджетного прогноза Первое структурное изменение - замедление темпов роста населения в трудоспособном возрасте.

- 18. Таким образом, на рассматриваемом временном горизонте (до 2036 года) темпы роста мировой экономики будут постепенно замедляться

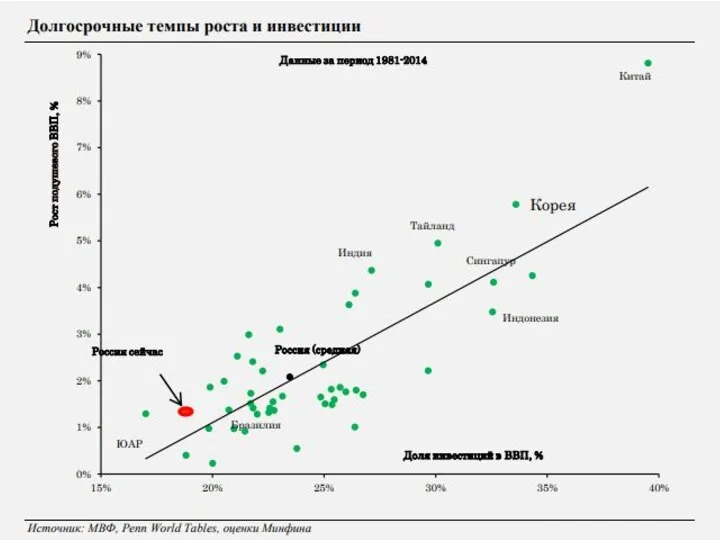

- 19. Внутренние условия формирования Бюджетного прогноза Помимо сравнительно неблагоприятных внешнеэкономических условий в российской экономике остается ряд внутренних

- 21. Выходу российской экономики на траекторию динамичного развития будет способствовать реализация пакета структурных изменений, включающего в том

- 22. Меры Системные Финансовые Отраслевые

- 23. Системные меры направлены на общее улучшение инвестиционного климата и повышение доступности инфраструктуры. Предполагается реализация последовательных шагов

- 24. Финансовые меры связаны с обеспечением финансирования инвестиционной активности и направлены на формирование источников долгосрочных сбережений в

- 25. Отраслевые меры В настоящее время завершена работа по формированию блока отраслевых мер, предполагающего как систематизацию действующих

- 26. Сценарии экономического развития Российской Федерации

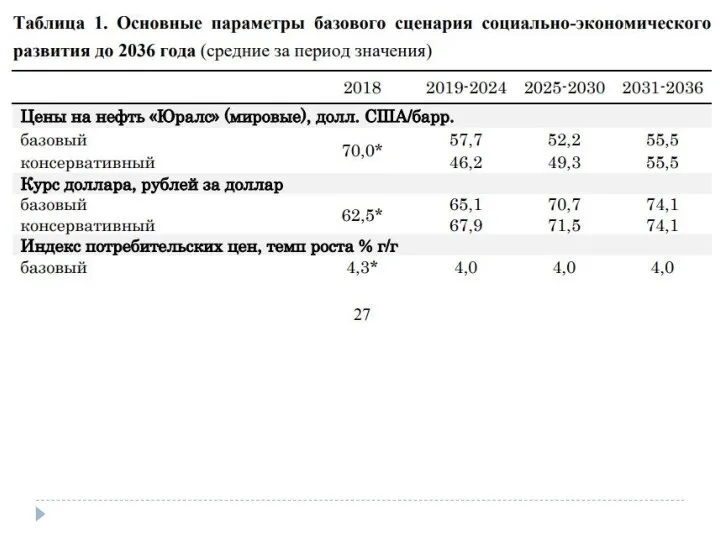

- 27. Бюджетный прогноз разработан на основе базового и консервативного вариантов прогноза социально-экономического развития Российской Федерации на период

- 30. ПРОГНОЗ ОСНОВНЫХ ХАРАКТЕРИСТИК И ИНЫХ ПОКАЗАТЕЛЕЙ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ДОЛГОСРОЧНЫЙ ПЕРИОД

- 31. ДОХОДЫ При прогнозировании доходов бюджетов бюджетной системы Российской Федерации учитывались изменения законодательства Российской Федерации и нормативных

- 34. РАСХОДЫ Предельный объем расходов федерального бюджета определен в соответствии с новой конструкцией "бюджетных правил" как сумма

- 35. При прогнозировании расходов федерального бюджета использовалось их аналитическое разделение на 3 основных блока: 1. Публичные нормативные

- 36. 2. Другие первичные расходы. В их состав включены все расходы федерального бюджета за исключением первой группы

- 37. 3. Расходы на обслуживание государственного долга. Прогноз этой группы расходов федерального бюджета основан на ожидаемой динамике

- 39. ПОДХОДЫ К ПРОГНОЗИРОВАНИЮ И ПОКАЗАТЕЛИ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ ПРОГРАММ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ПЕРИОД ИХ ДЕЙСТВИЯ

- 40. Показатели государственных программ Российской Федерации на 2022 - 2024 годы сформированы на основе следующих основных подходов:

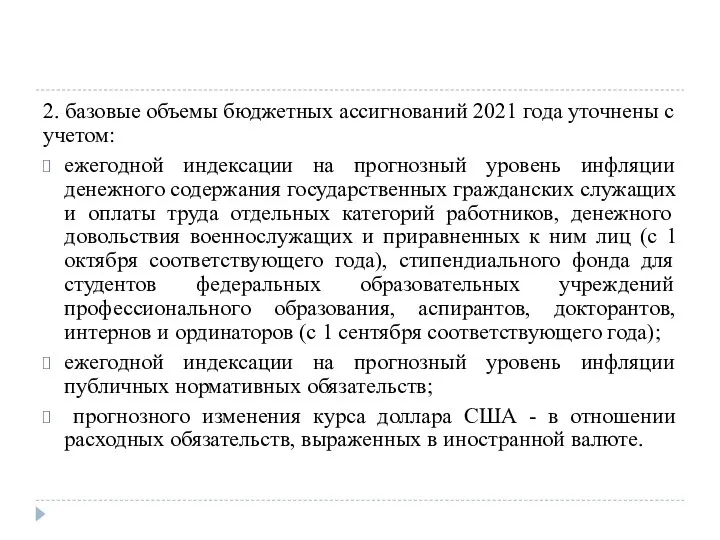

- 41. 2. базовые объемы бюджетных ассигнований 2021 года уточнены с учетом: ежегодной индексации на прогнозный уровень инфляции

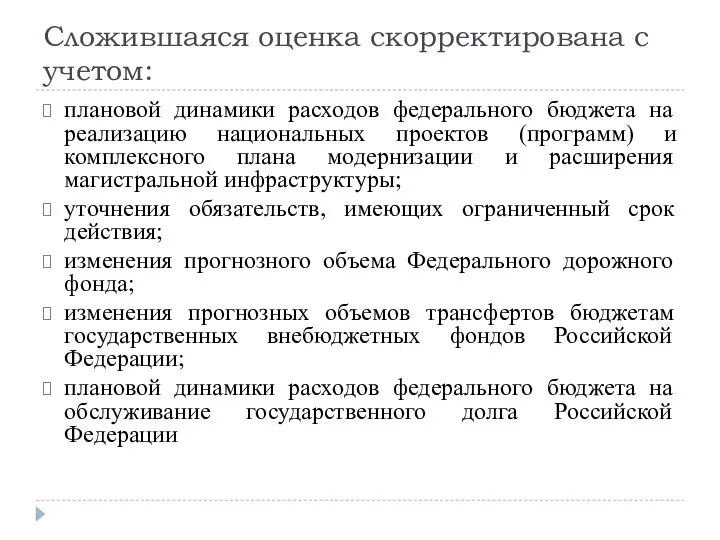

- 42. Сложившаяся оценка скорректирована с учетом: плановой динамики расходов федерального бюджета на реализацию национальных проектов (программ) и

- 43. Основные риски в доходной части бюджетов бюджетной системы Российской Федерации

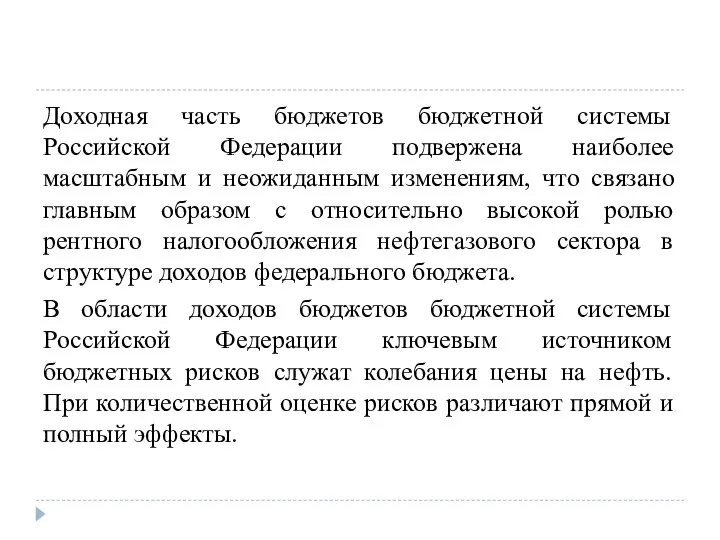

- 44. Доходная часть бюджетов бюджетной системы Российской Федерации подвержена наиболее масштабным и неожиданным изменениям, что связано главным

- 45. прямой эффект характеризует непосредственное влияние мировых цен на углеводороды на нефтегазовые доходы без учета косвенного воздействия

- 46. Единственным действенным механизмом защиты от подобных рисков в мировой практике зарекомендовали себя "бюджетные правила", не только

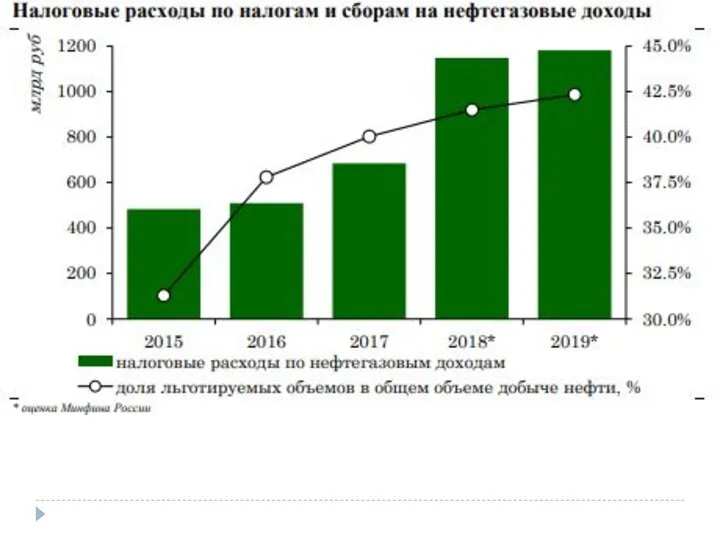

- 47. В целях стимулирования разработки новых месторождений и рационального недропользования с 1 января 2019 г. введен новый

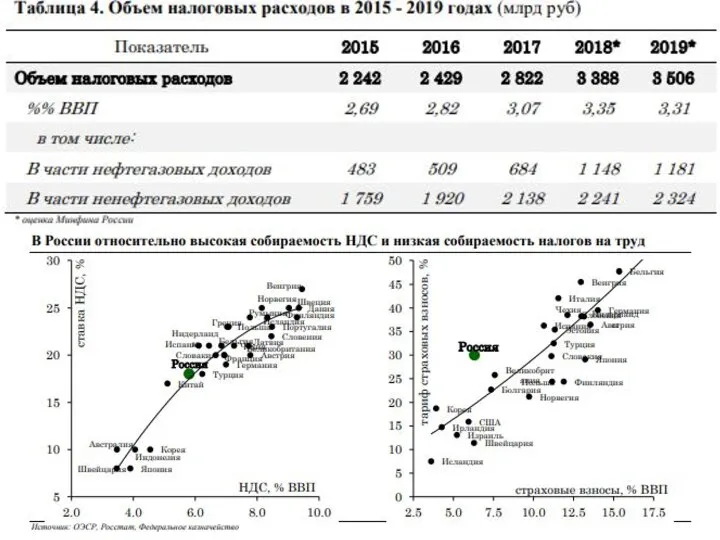

- 49. Отдельным риском для бюджетной системы Российской Федерации, источники которого носят внутренний характер, является расширение практики установления

- 51. Основные вызовы и риски в расходной части бюджетов бюджетной системы Российской Федерации

- 52. В настоящее время в целях снижения демографических рисков и минимизации их отрицательных последствий применяются такие меры

- 53. Другим ключевым вызовом для долгосрочной устойчивости бюджетной системы Российской Федерации в части бюджетных расходов являются риски

- 54. 1. Развитие механизмов учета и анализа рисков государственно-частного партнерства: организация качественного и прозрачного учета проектов государственно-частного

- 55. 2. Минимизация рисков со стороны государственных компаний: осуществление мониторинга и контроля долговой нагрузки государственных компаний; включение

- 56. 3. Повышение эффективности институтов развития: формализация поддержки институтов развития для упрощения регулирования соответствующих бюджетных рисков, формализация

- 57. 4. Прочие меры: проведение стресс-тестов для оценки рисков поддержки банковской системы; реализация Банком России мер макропруденциальной

- 58. РИСКИ И УГРОЗЫ НЕСБАЛАНСИРОВАННОСТИ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, В ТОМ ЧИСЛЕ С УЧЕТОМ РАЗЛИЧНЫХ ВАРИАНТОВ

- 59. Формирование основных параметров федерального бюджета на долгосрочный период предполагается в соответствии с основополагающими долгосрочными принципами бюджетной

- 60. 1.Базовая цена на нефть (40 долларов США за баррель в ценах 2017 года) определяет уровень рентных

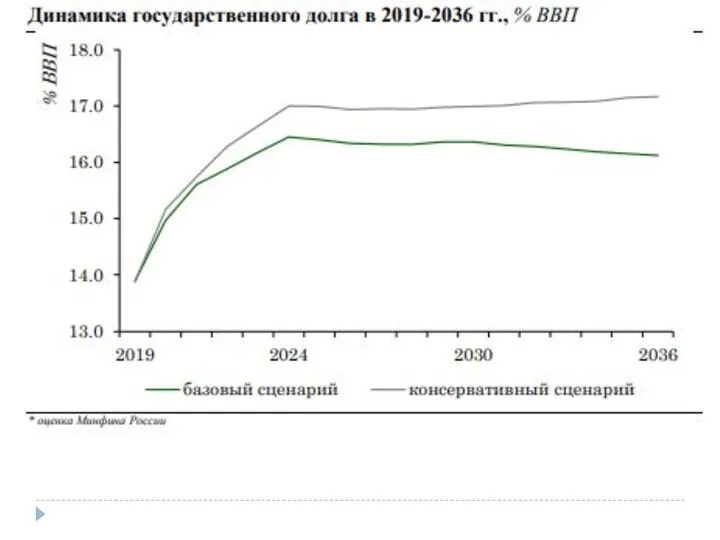

- 61. 2. Структурный первичный баланс федерального бюджета (первичный баланс при базовой цене нефти) определяет уровень привлечения источников

- 64. Скачать презентацию

Слайд 3Предпосылки и актуальность формирования бюджетного прогноза Российской Федерации на долгосрочный период

Процесс подстройки

Предпосылки и актуальность формирования бюджетного прогноза Российской Федерации на долгосрочный период

Процесс подстройки

Слайд 4Цели и задачи бюджетного прогноза Российской Федерации на долгосрочный период

Ключевой целью

Цели и задачи бюджетного прогноза Российской Федерации на долгосрочный период

Ключевой целью

Слайд 5К задачам бюджетного прогноза Российской Федерации на долгосрочный период, способствующим достижению указанной

К задачам бюджетного прогноза Российской Федерации на долгосрочный период, способствующим достижению указанной

Слайд 6К задачам бюджетного прогноза Российской Федерации на долгосрочный период, способствующим достижению указанной

К задачам бюджетного прогноза Российской Федерации на долгосрочный период, способствующим достижению указанной

Слайд 7Решение указанных задач обеспечивается в рамках реализации комплексных мер, включающих:

обеспечение взаимного соответствия

Решение указанных задач обеспечивается в рамках реализации комплексных мер, включающих:

обеспечение взаимного соответствия

Слайд 8Решение указанных задач обеспечивается в рамках реализации комплексных мер, включающих:

оказание на постоянной

Решение указанных задач обеспечивается в рамках реализации комплексных мер, включающих:

оказание на постоянной

Слайд 9ОСНОВНЫЕ ИТОГИ РАЗВИТИЯ И ТЕКУЩЕЕ СОСТОЯНИЕ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ ИТОГИ РАЗВИТИЯ И ТЕКУЩЕЕ СОСТОЯНИЕ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Слайд 10Первый этап (в начале 2000-х годов)

бюджетная политика формировалась с оглядкой на

Первый этап (в начале 2000-х годов)

бюджетная политика формировалась с оглядкой на

Слайд 11Второй этап (2006 – 2007 гг)

Повышенный уровень конъюнктурных доходов в возрастающей степени

Второй этап (2006 – 2007 гг)

Повышенный уровень конъюнктурных доходов в возрастающей степени

Слайд 12Третий этап (со второй половины 2014 года)

на структурное замедление темпов экономического роста

Третий этап (со второй половины 2014 года)

на структурное замедление темпов экономического роста

Слайд 13Быстрое исправление макроэкономических дисбалансов.

В настоящее время при низких ценах на нефть

Быстрое исправление макроэкономических дисбалансов.

В настоящее время при низких ценах на нефть

Слайд 14Снижение зависимости от цен на нефть.

Цена на нефть марки "Юралс", обеспечивающая

Снижение зависимости от цен на нефть.

Цена на нефть марки "Юралс", обеспечивающая

Слайд 15Оздоровление структуры экономики.

За последние несколько лет существенно выросла доля прибыли в

Оздоровление структуры экономики.

За последние несколько лет существенно выросла доля прибыли в

Слайд 16ПОДХОДЫ И МЕТОДОЛОГИЯ РАЗРАБОТКИ БЮДЖЕТНОГО ПРОГНОЗА

ПОДХОДЫ И МЕТОДОЛОГИЯ РАЗРАБОТКИ БЮДЖЕТНОГО ПРОГНОЗА

Слайд 17Внешние условия формирования Бюджетного прогноза

Первое структурное изменение - замедление темпов роста населения

Внешние условия формирования Бюджетного прогноза

Первое структурное изменение - замедление темпов роста населения

Слайд 18Таким образом, на рассматриваемом временном горизонте (до 2036 года) темпы роста мировой

Таким образом, на рассматриваемом временном горизонте (до 2036 года) темпы роста мировой

Слайд 19Внутренние условия формирования Бюджетного прогноза

Помимо сравнительно неблагоприятных внешнеэкономических условий в российской экономике

Внутренние условия формирования Бюджетного прогноза

Помимо сравнительно неблагоприятных внешнеэкономических условий в российской экономике

Слайд 21Выходу российской экономики на траекторию динамичного развития будет способствовать реализация пакета структурных

Выходу российской экономики на траекторию динамичного развития будет способствовать реализация пакета структурных

Слайд 22Меры

Системные

Финансовые

Отраслевые

Меры

Системные

Финансовые

Отраслевые

Слайд 23Системные меры

направлены на общее улучшение инвестиционного климата и повышение доступности инфраструктуры. Предполагается

Системные меры

направлены на общее улучшение инвестиционного климата и повышение доступности инфраструктуры. Предполагается

Слайд 24Финансовые меры

связаны с обеспечением финансирования инвестиционной активности и направлены на формирование источников

Финансовые меры

связаны с обеспечением финансирования инвестиционной активности и направлены на формирование источников

Слайд 25Отраслевые меры

В настоящее время завершена работа по формированию блока отраслевых мер, предполагающего

Отраслевые меры

В настоящее время завершена работа по формированию блока отраслевых мер, предполагающего

Слайд 26Сценарии экономического развития Российской Федерации

Сценарии экономического развития Российской Федерации

Слайд 27Бюджетный прогноз разработан на основе базового и консервативного вариантов прогноза социально-экономического развития

Бюджетный прогноз разработан на основе базового и консервативного вариантов прогноза социально-экономического развития

Слайд 30ПРОГНОЗ ОСНОВНЫХ ХАРАКТЕРИСТИК И ИНЫХ ПОКАЗАТЕЛЕЙ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ДОЛГОСРОЧНЫЙ

ПРОГНОЗ ОСНОВНЫХ ХАРАКТЕРИСТИК И ИНЫХ ПОКАЗАТЕЛЕЙ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ НА ДОЛГОСРОЧНЫЙ

Слайд 31ДОХОДЫ

При прогнозировании доходов бюджетов бюджетной системы Российской Федерации учитывались изменения законодательства Российской

ДОХОДЫ

При прогнозировании доходов бюджетов бюджетной системы Российской Федерации учитывались изменения законодательства Российской

Слайд 34РАСХОДЫ

Предельный объем расходов федерального бюджета определен в соответствии с новой конструкцией "бюджетных

РАСХОДЫ

Предельный объем расходов федерального бюджета определен в соответствии с новой конструкцией "бюджетных

Слайд 35При прогнозировании расходов федерального бюджета использовалось их аналитическое разделение на 3 основных

При прогнозировании расходов федерального бюджета использовалось их аналитическое разделение на 3 основных

Слайд 362. Другие первичные расходы. В их состав включены все расходы федерального бюджета

2. Другие первичные расходы. В их состав включены все расходы федерального бюджета

Слайд 373. Расходы на обслуживание государственного долга. Прогноз этой группы расходов федерального бюджета

3. Расходы на обслуживание государственного долга. Прогноз этой группы расходов федерального бюджета

Слайд 39ПОДХОДЫ К ПРОГНОЗИРОВАНИЮ И ПОКАЗАТЕЛИ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ ПРОГРАММ РОССИЙСКОЙ ФЕДЕРАЦИИ НА

ПОДХОДЫ К ПРОГНОЗИРОВАНИЮ И ПОКАЗАТЕЛИ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ГОСУДАРСТВЕННЫХ ПРОГРАММ РОССИЙСКОЙ ФЕДЕРАЦИИ НА

Слайд 40Показатели государственных программ Российской Федерации на 2022 - 2024 годы сформированы на

Показатели государственных программ Российской Федерации на 2022 - 2024 годы сформированы на

Слайд 412. базовые объемы бюджетных ассигнований 2021 года уточнены с учетом:

ежегодной индексации

2. базовые объемы бюджетных ассигнований 2021 года уточнены с учетом:

ежегодной индексации

Слайд 42Сложившаяся оценка скорректирована с учетом:

плановой динамики расходов федерального бюджета на реализацию национальных

Сложившаяся оценка скорректирована с учетом:

плановой динамики расходов федерального бюджета на реализацию национальных

Слайд 43Основные риски в доходной части бюджетов бюджетной системы Российской Федерации

Основные риски в доходной части бюджетов бюджетной системы Российской Федерации

Слайд 44Доходная часть бюджетов бюджетной системы Российской Федерации подвержена наиболее масштабным и неожиданным

Доходная часть бюджетов бюджетной системы Российской Федерации подвержена наиболее масштабным и неожиданным

Слайд 45прямой эффект характеризует непосредственное влияние мировых цен на углеводороды на нефтегазовые доходы

прямой эффект характеризует непосредственное влияние мировых цен на углеводороды на нефтегазовые доходы

Слайд 46Единственным действенным механизмом защиты от подобных рисков в мировой практике зарекомендовали себя

Единственным действенным механизмом защиты от подобных рисков в мировой практике зарекомендовали себя

Слайд 47В целях стимулирования разработки новых месторождений и рационального недропользования с 1 января

В целях стимулирования разработки новых месторождений и рационального недропользования с 1 января

Слайд 49Отдельным риском для бюджетной системы Российской Федерации, источники которого носят внутренний характер,

Отдельным риском для бюджетной системы Российской Федерации, источники которого носят внутренний характер,

Слайд 51Основные вызовы и риски в расходной части бюджетов бюджетной системы Российской Федерации

Основные вызовы и риски в расходной части бюджетов бюджетной системы Российской Федерации

Слайд 52В настоящее время в целях снижения демографических рисков и минимизации их отрицательных

В настоящее время в целях снижения демографических рисков и минимизации их отрицательных

Слайд 53Другим ключевым вызовом для долгосрочной устойчивости бюджетной системы Российской Федерации в части

Другим ключевым вызовом для долгосрочной устойчивости бюджетной системы Российской Федерации в части

Слайд 541. Развитие механизмов учета и анализа рисков государственно-частного партнерства:

организация качественного и прозрачного

1. Развитие механизмов учета и анализа рисков государственно-частного партнерства:

организация качественного и прозрачного

Слайд 552. Минимизация рисков со стороны государственных компаний:

осуществление мониторинга и контроля долговой нагрузки

2. Минимизация рисков со стороны государственных компаний:

осуществление мониторинга и контроля долговой нагрузки

Слайд 563. Повышение эффективности институтов развития:

формализация поддержки институтов развития для упрощения регулирования соответствующих

3. Повышение эффективности институтов развития:

формализация поддержки институтов развития для упрощения регулирования соответствующих

Слайд 574. Прочие меры:

проведение стресс-тестов для оценки рисков поддержки банковской системы;

реализация Банком

4. Прочие меры:

проведение стресс-тестов для оценки рисков поддержки банковской системы;

реализация Банком

Слайд 58РИСКИ И УГРОЗЫ НЕСБАЛАНСИРОВАННОСТИ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, В ТОМ ЧИСЛЕ

РИСКИ И УГРОЗЫ НЕСБАЛАНСИРОВАННОСТИ БЮДЖЕТОВ БЮДЖЕТНОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ, В ТОМ ЧИСЛЕ

Слайд 59Формирование основных параметров федерального бюджета на долгосрочный период предполагается в соответствии с

Формирование основных параметров федерального бюджета на долгосрочный период предполагается в соответствии с

Слайд 601.Базовая цена на нефть (40 долларов США за баррель в ценах 2017

1.Базовая цена на нефть (40 долларов США за баррель в ценах 2017

Слайд 612. Структурный первичный баланс федерального бюджета (первичный баланс при базовой цене нефти)

определяет

2. Структурный первичный баланс федерального бюджета (первичный баланс при базовой цене нефти)

определяет

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии

Ознакомительная поездка OSI/UNICEF/ISSA – 24 апреля 2008Услуги для детей и роль местного правительства в Англии Погода в сентябре 2016

Погода в сентябре 2016 Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ»

Муниципальной ресурсный центр «Система здоровьесберегающей деятельности в ОУ» Договор транспортной экспедиции Гусева А.

Договор транспортной экспедиции Гусева А. Презентация на тему Признаки параллельности прямых

Презентация на тему Признаки параллельности прямых Вода на Земле. Волшебница вода

Вода на Земле. Волшебница вода С 33 сабак 29

С 33 сабак 29 Презентация 18 Аберрации глаза

Презентация 18 Аберрации глаза Схема компьютера

Схема компьютера Наша поездка в Москву 2008 год.

Наша поездка в Москву 2008 год. Презентация лекц установочная ОСНОВНАЯ 22 -1

Презентация лекц установочная ОСНОВНАЯ 22 -1 Влияние информации

Влияние информации Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя»

Корпоративные захваты: истребование имущества из чужого незаконного владения, злоупотребления «добросовестного приобретателя» Жидкостные предпусковые подогреватели «Теплостар»

Жидкостные предпусковые подогреватели «Теплостар» Я патриот своей республики

Я патриот своей республики Професія дощового червяка

Професія дощового червяка ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ

ФАКУЛЬТЕТ ПОСЛЕДИПЛОМНОГО И ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ PASSION PURPLE PARTY

PASSION PURPLE PARTY Обобщение и систематизация знаний по разделу Делу время, потехе - час

Обобщение и систематизация знаний по разделу Делу время, потехе - час Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов

Торговые идеи для институциональных инвесторов на рынке фьючерсов и опционов Система мотивации и стимулирования персонала

Система мотивации и стимулирования персонала  Презентация на тему Основные компоненты компьютера

Презентация на тему Основные компоненты компьютера Художественное и музыкальное оформление культурнодосуговых программ

Художественное и музыкальное оформление культурнодосуговых программ Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Работа с «нестандартными» детьми Кировск 2012

Работа с «нестандартными» детьми Кировск 2012 «Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел

«Опыт организации взаимодействия российских научных организаций и промышленных компаний, работающих в сфере биотехнологии» Бел Семейная психотерапия конструктов

Семейная психотерапия конструктов Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г

Презентация учителя английского языка МОУ гимназия №67, участника программы «Учителя—учителям» Вестрик Людмилы Александровны г