- БЮДЖЕТУВАННЯ ТА КОНТРОЛЬ

Содержание

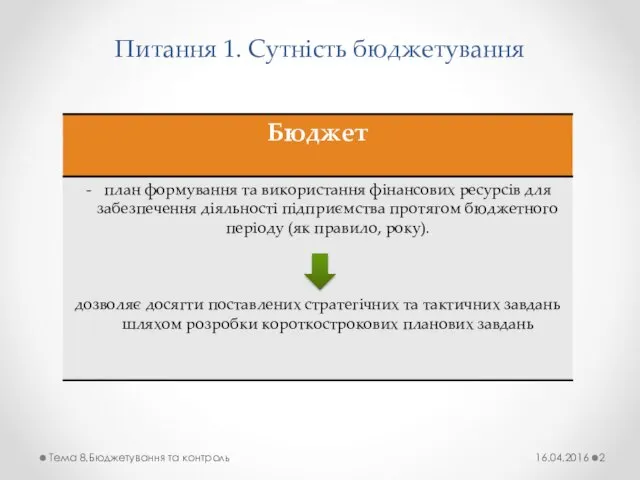

- 2. Питання 1. Сутність бюджетування 16.04.2016 Тема 8.Бюджетування та контроль

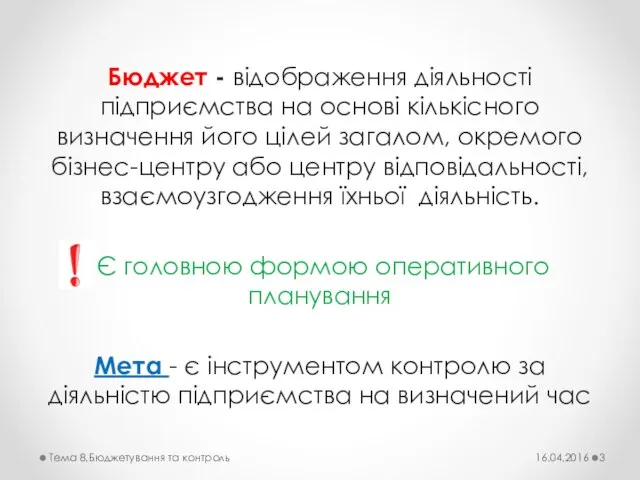

- 3. Бюджет - відображення діяльності підприємства на основі кількісного визначення його цілей загалом, окремого бізнес-центру або центру

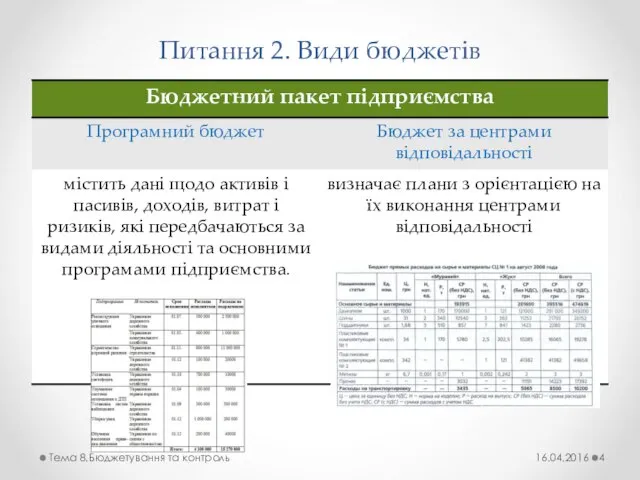

- 4. Питання 2. Види бюджетів 16.04.2016 Тема 8.Бюджетування та контроль

- 5. 16.04.2016 Тема 8.Бюджетування та контроль

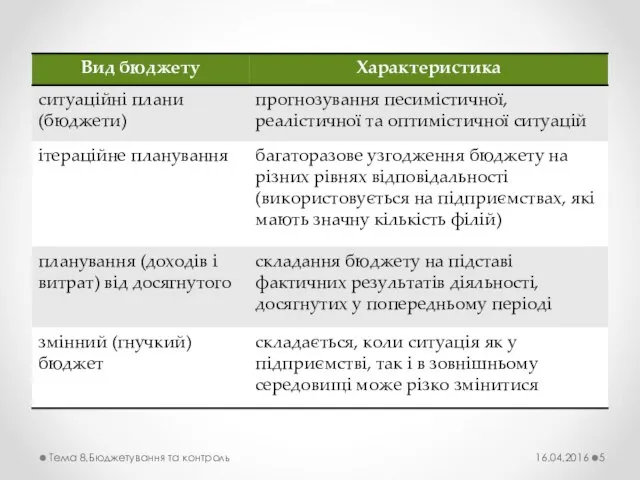

- 6. Поділ бюджетів за ступенем узагальнення інформації 16.04.2016 Тема 8.Бюджетування та контроль

- 7. За процесом складання бюджети поділяють [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]: 16.04.2016 Тема 8.Бюджетування та

- 8. Бюджетування – зверху-вниз (top-down) Технологія складання Переваги та недоліки 16.04.2016 Тема 8.Бюджетування та контроль

- 9. Бюджетування знизу-вверх (bottom-up) Технологія складання Переваги та недоліки 16.04.2016 Тема 8.Бюджетування та контроль

- 10. За механізмом використання бюджети поділяються на [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]: 16.04.2016 Тема 8.Бюджетування

- 11. За способом побудови бюджети поділяються на: 16.04.2016 Тема 8.Бюджетування та контроль

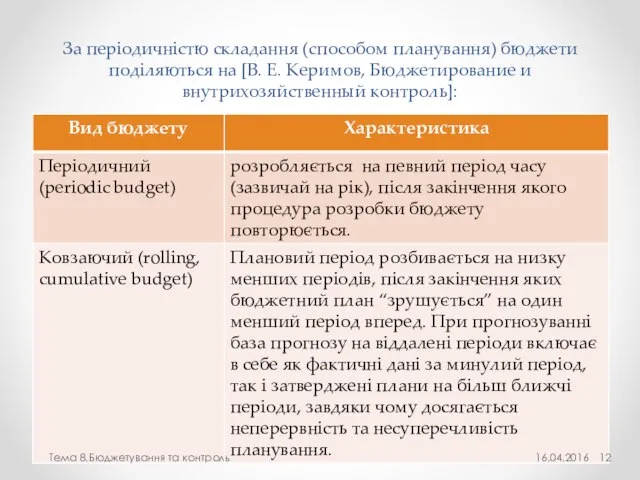

- 12. За періодичністю складання (способом планування) бюджети поділяються на [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]: 16.04.2016

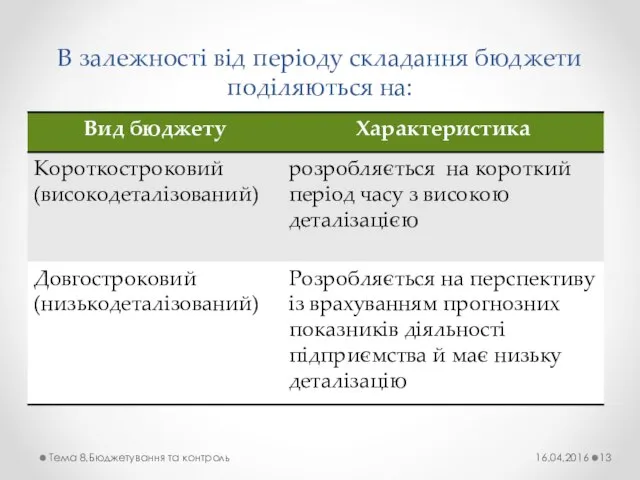

- 13. В залежності від періоду складання бюджети поділяються на: 16.04.2016 Тема 8.Бюджетування та контроль

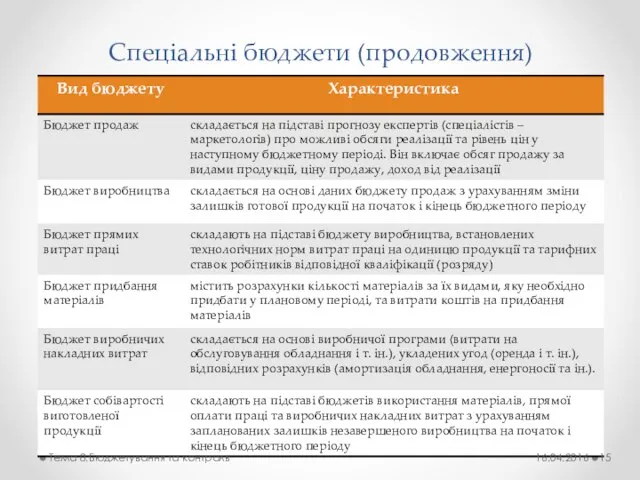

- 14. Спеціальні бюджети [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]: 16.04.2016 Тема 8.Бюджетування та контроль

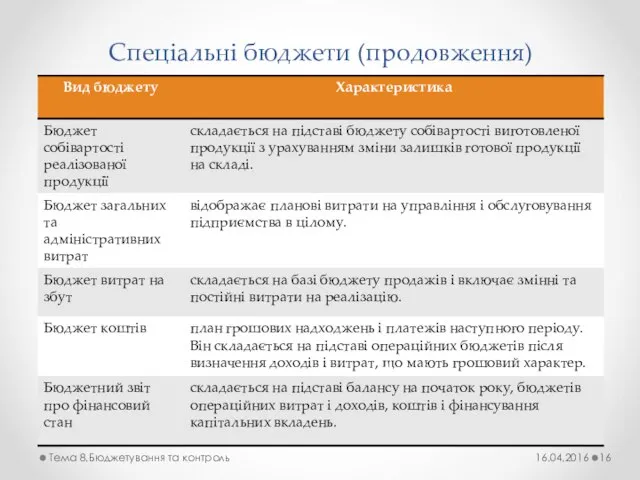

- 15. Спеціальні бюджети (продовження) 16.04.2016 Тема 8.Бюджетування та контроль

- 16. Спеціальні бюджети (продовження) 16.04.2016 Тема 8.Бюджетування та контроль

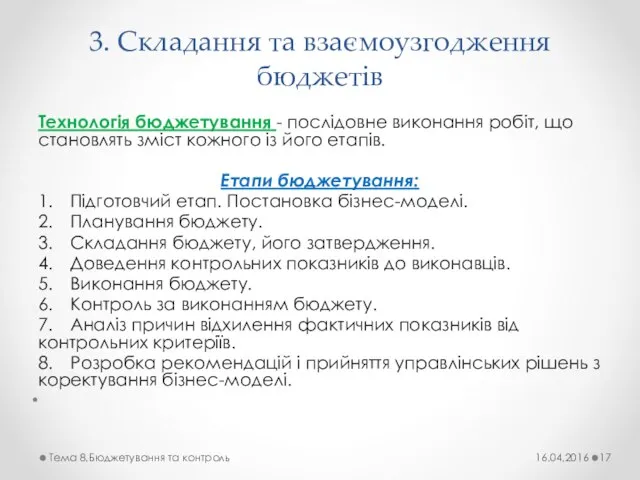

- 17. 3. Складання та взаємоузгодження бюджетів Технологія бюджетування - послідовне виконання робіт, що становлять зміст кожного із

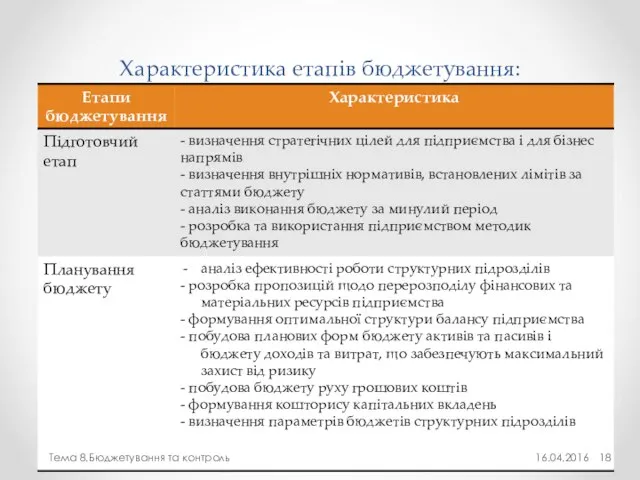

- 18. Характеристика етапів бюджетування: 16.04.2016 Тема 8.Бюджетування та контроль

- 19. Характеристика етапів бюджетування (продовження): 16.04.2016 Тема 8.Бюджетування та контроль

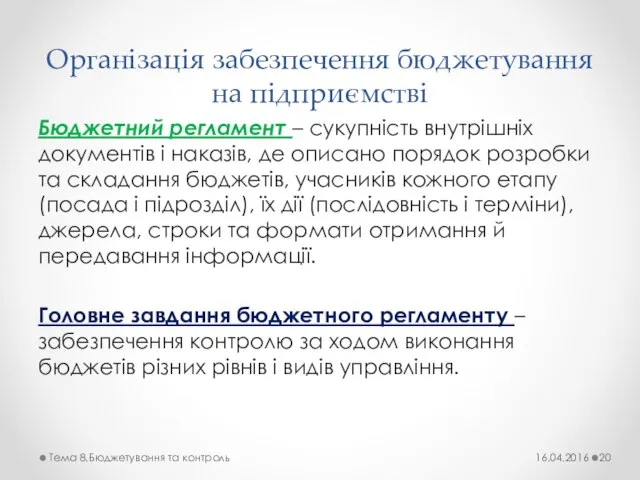

- 20. Організація забезпечення бюджетування на підприємстві Бюджетний регламент – сукупність внутрішніх документів і наказів, де описано порядок

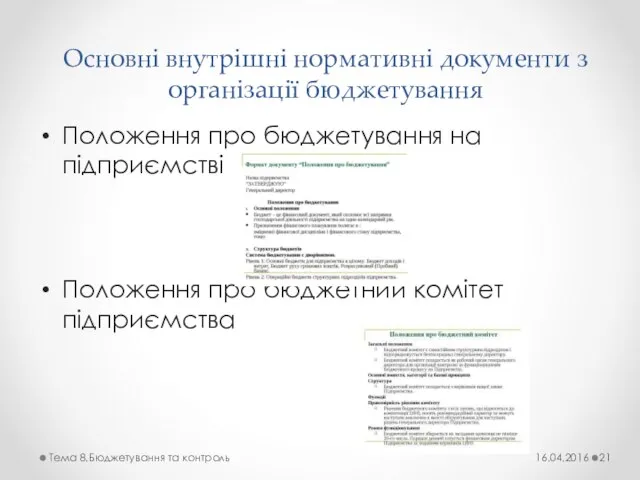

- 21. Основні внутрішні нормативні документи з організації бюджетування Положення про бюджетування на підприємстві Положення про бюджетний комітет

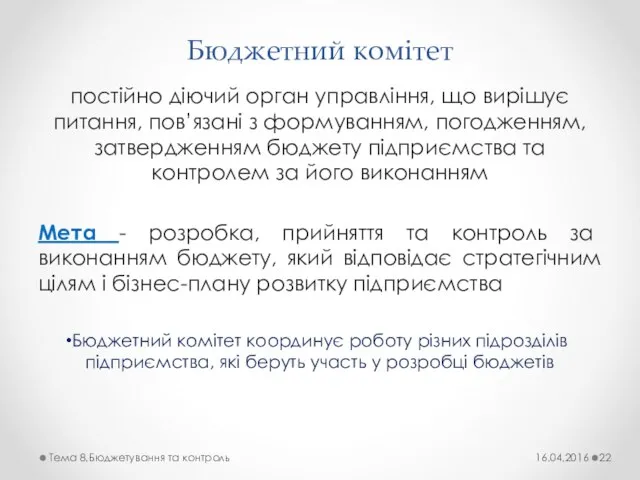

- 22. Бюджетний комітет постійно діючий орган управління, що вирішує питання, пов’язані з формуванням, погодженням, затвердженням бюджету підприємства

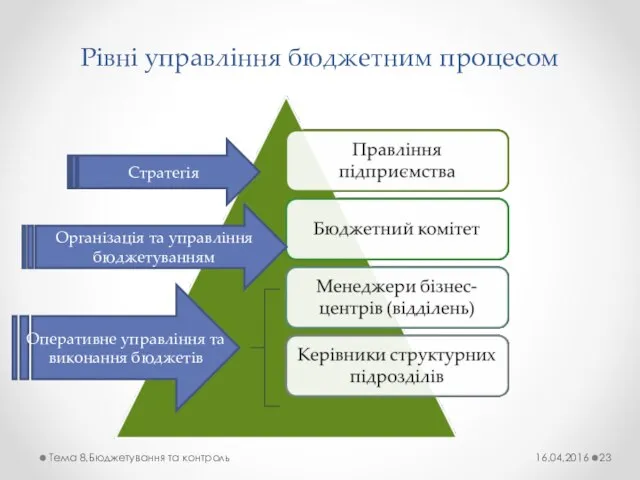

- 23. Рівні управління бюджетним процесом Стратегія Організація та управління бюджетуванням Оперативне управління та виконання бюджетів 16.04.2016 Тема

- 24. Питання 4. Контроль виконання бюджетів і аналіз відхилень Своєчасне виявлення і відповідне реагування на відхилення фактичних

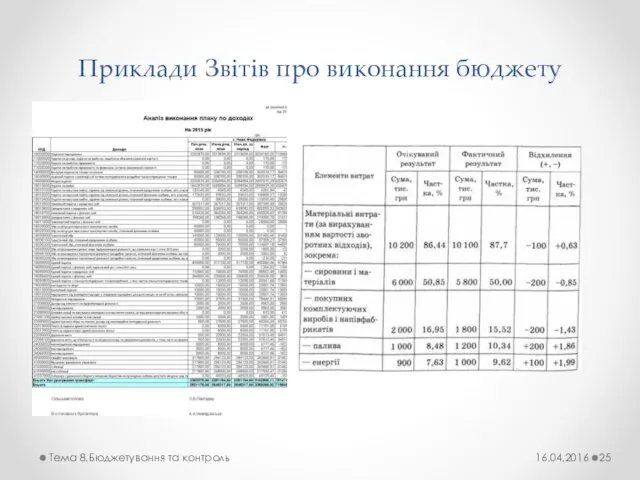

- 25. Приклади Звітів про виконання бюджету 16.04.2016 Тема 8.Бюджетування та контроль

- 26. Управління за відхиленнями: Сутніть управління за відхиленнями полягає у тому, що менеджер концентрує увагу лише на

- 28. Скачать презентацию

Слайд 3Бюджет - відображення діяльності підприємства на основі кількісного визначення його цілей загалом,

Бюджет - відображення діяльності підприємства на основі кількісного визначення його цілей загалом,

Слайд 4Питання 2. Види бюджетів

16.04.2016

Тема 8.Бюджетування та контроль

Питання 2. Види бюджетів

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 516.04.2016

Тема 8.Бюджетування та контроль

16.04.2016

Тема 8.Бюджетування та контроль

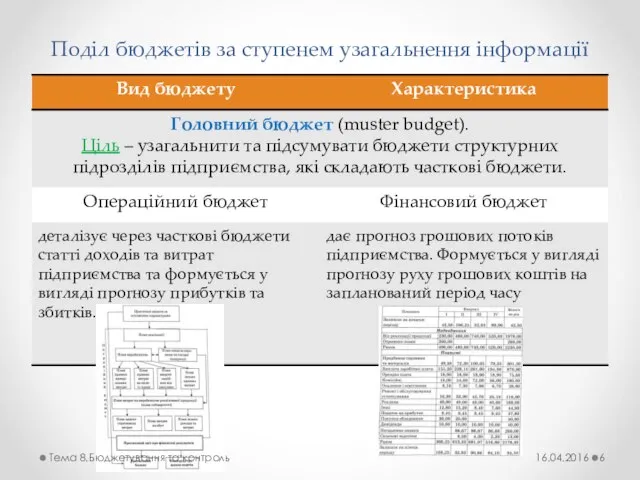

Слайд 6Поділ бюджетів за ступенем узагальнення інформації

16.04.2016

Тема 8.Бюджетування та контроль

Поділ бюджетів за ступенем узагальнення інформації

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 7За процесом складання бюджети поділяють

[В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]:

За процесом складання бюджети поділяють

[В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]:

![За процесом складання бюджети поділяють [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]:](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/366894/slide-6.jpg)

Слайд 8Бюджетування – зверху-вниз (top-down)

Технологія складання

Переваги та недоліки

16.04.2016

Тема 8.Бюджетування та контроль

Бюджетування – зверху-вниз (top-down)

Технологія складання

Переваги та недоліки

16.04.2016

Тема 8.Бюджетування та контроль

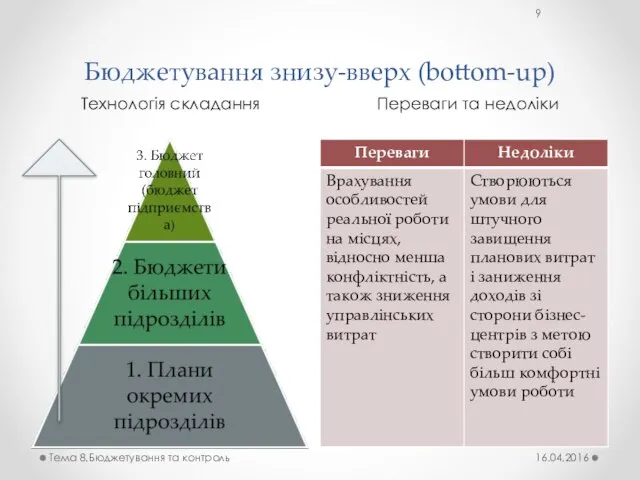

Слайд 9Бюджетування знизу-вверх (bottom-up)

Технологія складання

Переваги та недоліки

16.04.2016

Тема 8.Бюджетування та контроль

Бюджетування знизу-вверх (bottom-up)

Технологія складання

Переваги та недоліки

16.04.2016

Тема 8.Бюджетування та контроль

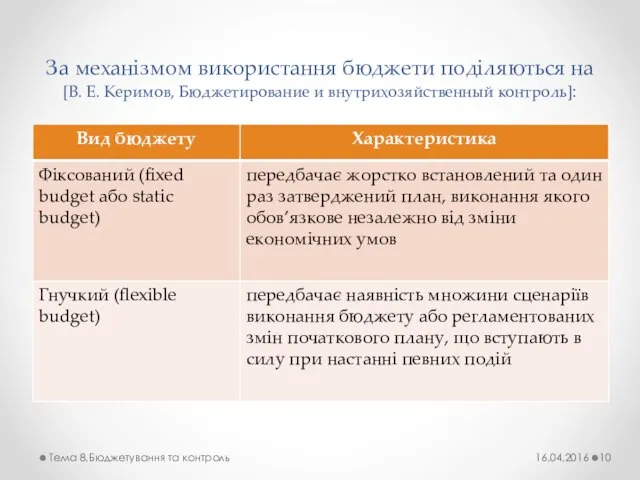

Слайд 10За механізмом використання бюджети поділяються на

[В. Е. Керимов, Бюджетирование и внутрихозяйственный

За механізмом використання бюджети поділяються на [В. Е. Керимов, Бюджетирование и внутрихозяйственный

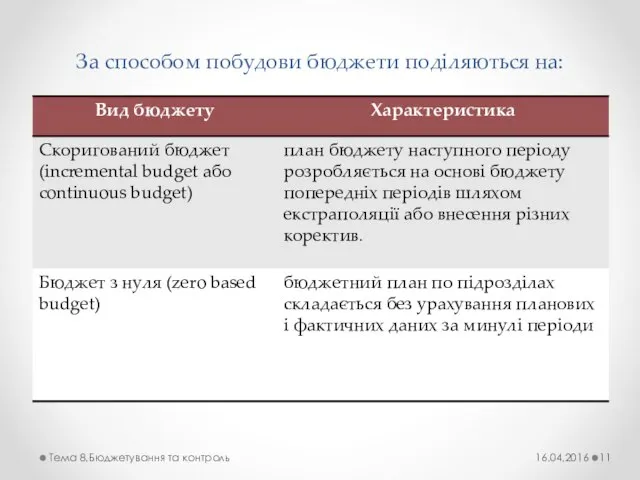

Слайд 11За способом побудови бюджети поділяються на:

16.04.2016

Тема 8.Бюджетування та контроль

За способом побудови бюджети поділяються на:

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 12За періодичністю складання (способом планування) бюджети поділяються на [В. Е. Керимов, Бюджетирование

За періодичністю складання (способом планування) бюджети поділяються на [В. Е. Керимов, Бюджетирование

Слайд 13В залежності від періоду складання бюджети поділяються на:

16.04.2016

Тема 8.Бюджетування та контроль

В залежності від періоду складання бюджети поділяються на:

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 14Спеціальні бюджети [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]:

16.04.2016

Тема 8.Бюджетування та

Спеціальні бюджети [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]:

16.04.2016

Тема 8.Бюджетування та

![Спеціальні бюджети [В. Е. Керимов, Бюджетирование и внутрихозяйственный контроль]: 16.04.2016 Тема 8.Бюджетування та контроль](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/366894/slide-13.jpg)

Слайд 15Спеціальні бюджети (продовження)

16.04.2016

Тема 8.Бюджетування та контроль

Спеціальні бюджети (продовження)

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 16Спеціальні бюджети (продовження)

16.04.2016

Тема 8.Бюджетування та контроль

Спеціальні бюджети (продовження)

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 173. Складання та взаємоузгодження бюджетів

Технологія бюджетування - послідовне виконання робіт, що становлять

3. Складання та взаємоузгодження бюджетів

Технологія бюджетування - послідовне виконання робіт, що становлять

Слайд 18Характеристика етапів бюджетування:

16.04.2016

Тема 8.Бюджетування та контроль

Характеристика етапів бюджетування:

16.04.2016

Тема 8.Бюджетування та контроль

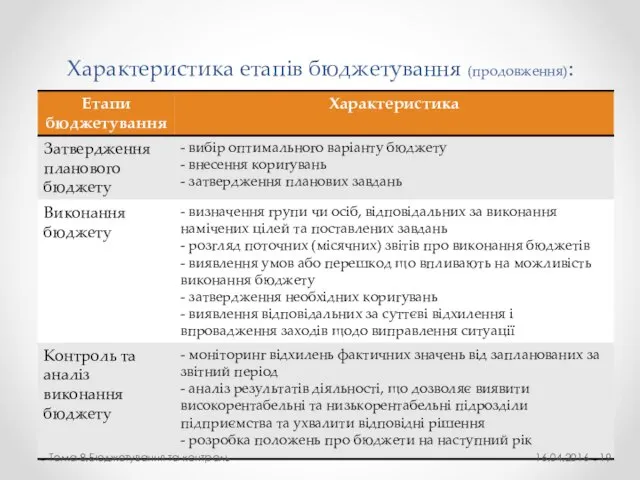

Слайд 19Характеристика етапів бюджетування (продовження):

16.04.2016

Тема 8.Бюджетування та контроль

Характеристика етапів бюджетування (продовження):

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 20Організація забезпечення бюджетування на підприємстві

Бюджетний регламент – сукупність внутрішніх документів і наказів,

Організація забезпечення бюджетування на підприємстві

Бюджетний регламент – сукупність внутрішніх документів і наказів,

Слайд 21Основні внутрішні нормативні документи з організації бюджетування

Положення про бюджетування на підприємстві

Положення

Основні внутрішні нормативні документи з організації бюджетування

Положення про бюджетування на підприємстві

Положення

Слайд 22Бюджетний комітет

постійно діючий орган управління, що вирішує питання, пов’язані з формуванням,

Бюджетний комітет

постійно діючий орган управління, що вирішує питання, пов’язані з формуванням,

Слайд 23Рівні управління бюджетним процесом

Стратегія

Організація та управління бюджетуванням

Оперативне управління та виконання

Рівні управління бюджетним процесом

Стратегія

Організація та управління бюджетуванням

Оперативне управління та виконання

Слайд 24Питання 4. Контроль виконання бюджетів і аналіз відхилень

Своєчасне виявлення і відповідне реагування

Питання 4. Контроль виконання бюджетів і аналіз відхилень

Своєчасне виявлення і відповідне реагування

Слайд 25Приклади Звітів про виконання бюджету

16.04.2016

Тема 8.Бюджетування та контроль

Приклади Звітів про виконання бюджету

16.04.2016

Тема 8.Бюджетування та контроль

Слайд 26Управління за відхиленнями:

Сутніть управління за відхиленнями полягає у тому, що менеджер концентрує

Управління за відхиленнями:

Сутніть управління за відхиленнями полягає у тому, що менеджер концентрує

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

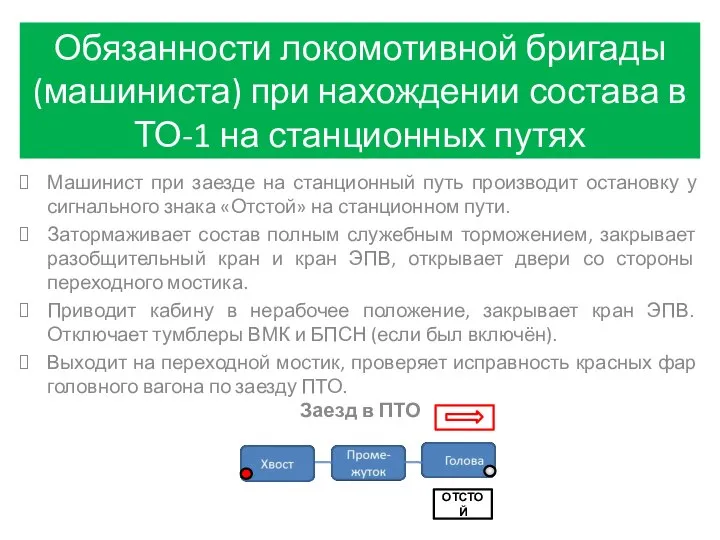

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи