- Калькулювання виробничой собiвартостi

Содержание

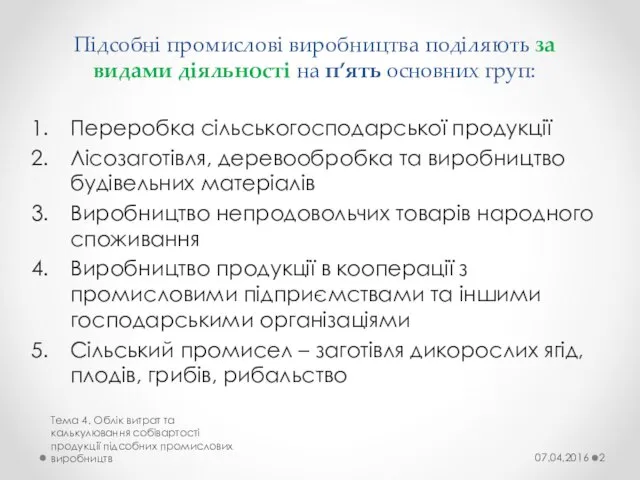

- 2. Підсобні промислові виробництва поділяють за видами діяльності на п’ять основних груп: Переробка сільськогосподарської продукції Лісозаготівля, деревообробка

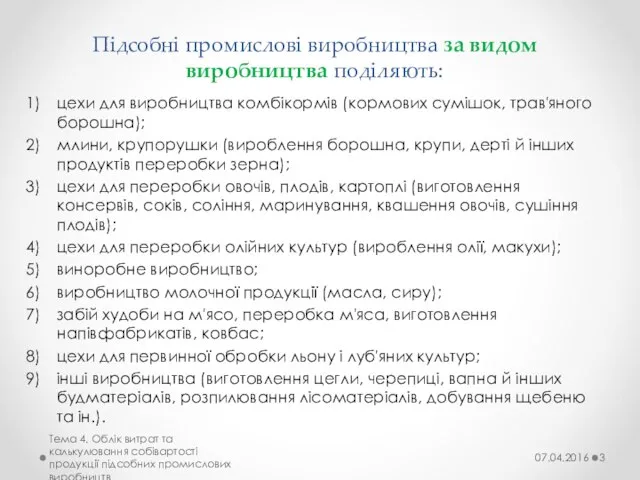

- 3. Підсобні промислові виробництва за видом виробництва поділяють: цехи для виробництва комбікормів (кормових сумішок, трав'яного борошна); млини,

- 4. Підсобні промислові виробництва залежно від цільового призначення продукції, що виробляється поділяють: Товарні - виробляють продукцію для

- 5. Підсобні промислові виробництва за технологічним характером поділяють: Видобувні - займаються виготовленням і виробництвом будівельних матеріалів, палива,

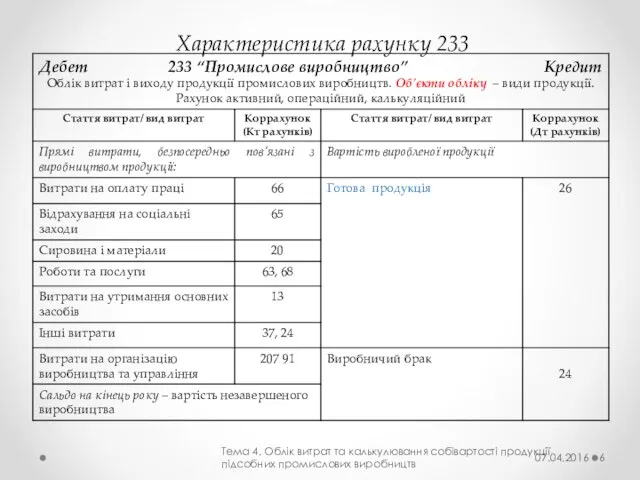

- 6. Характеристика рахунку 233 Тема 4. Облік витрат та калькулювання собівартості продукції підсобних промислових виробництв 07.04.2016

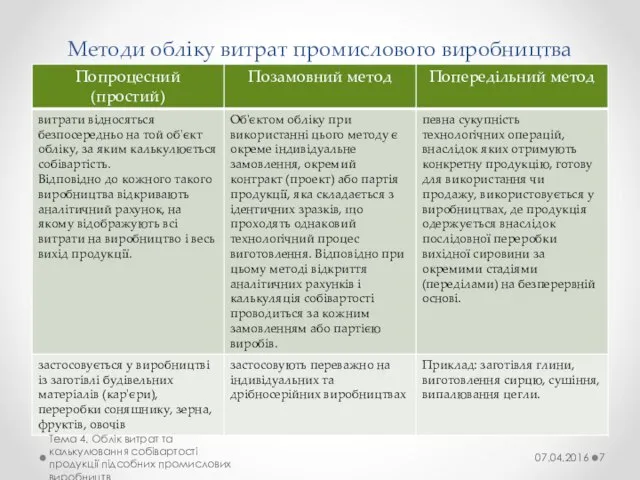

- 7. Методи обліку витрат промислового виробництва Тема 4. Облік витрат та калькулювання собівартості продукції підсобних промислових виробництв

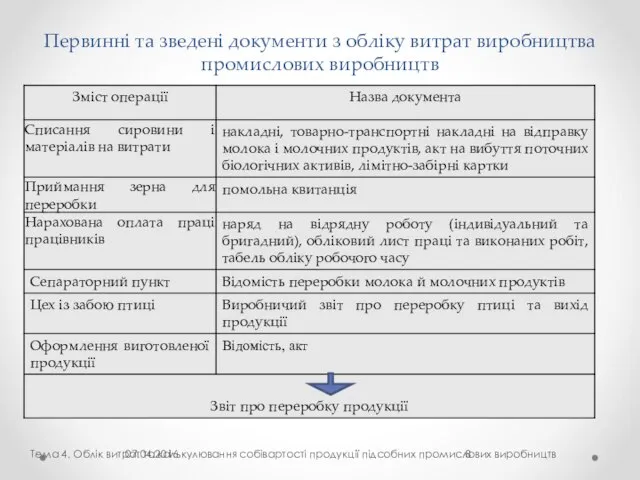

- 8. Первинні та зведені документи з обліку витрат виробництва промислових виробництв Тема 4. Облік витрат та калькулювання

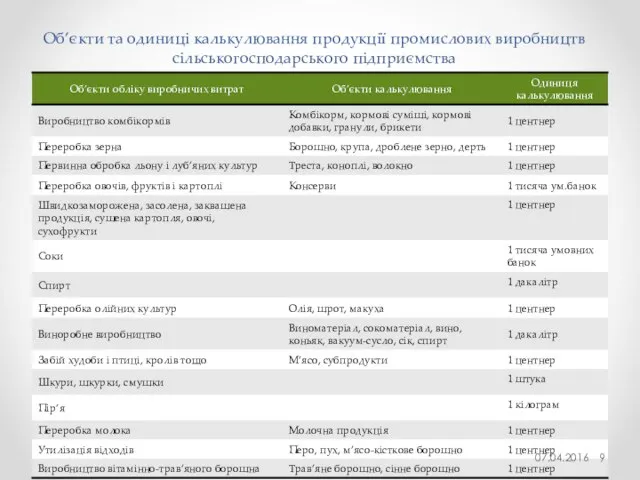

- 9. Об’єкти та одиниці калькулювання продукції промислових виробництв сільськогосподарського підприємства 07.04.2016

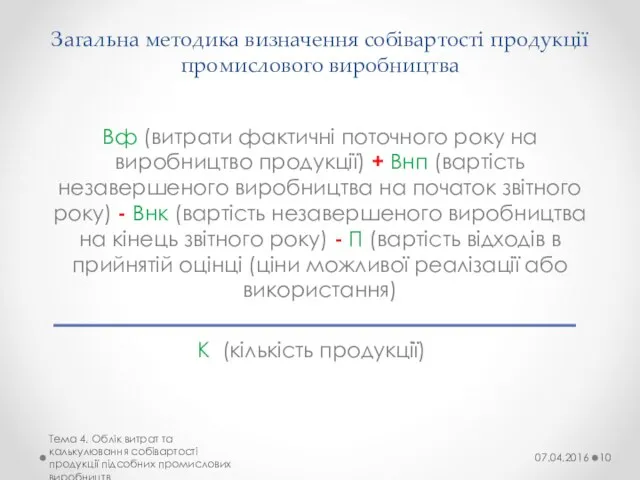

- 10. Загальна методика визначення собівартості продукції промислового виробництва Вф (витрати фактичні поточного року на виробництво продукції) +

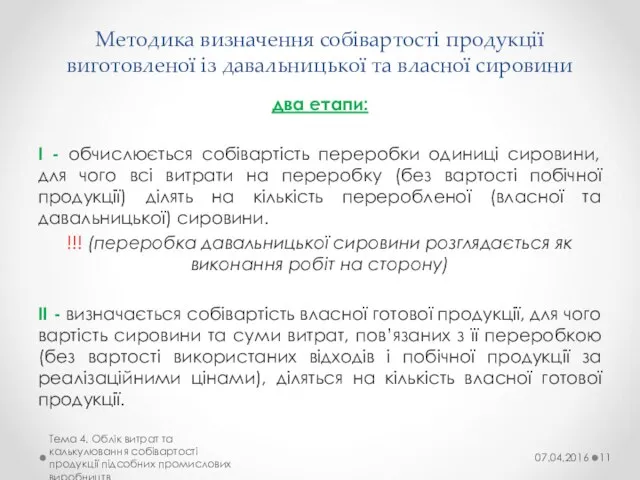

- 11. Методика визначення собівартості продукції виготовленої із давальницької та власної сировини два етапи: І - обчислюється собівартість

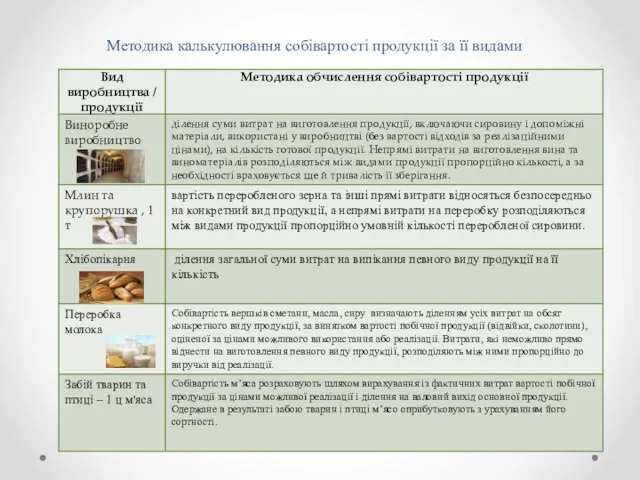

- 12. Методика калькулювання собівартості продукції за її видами

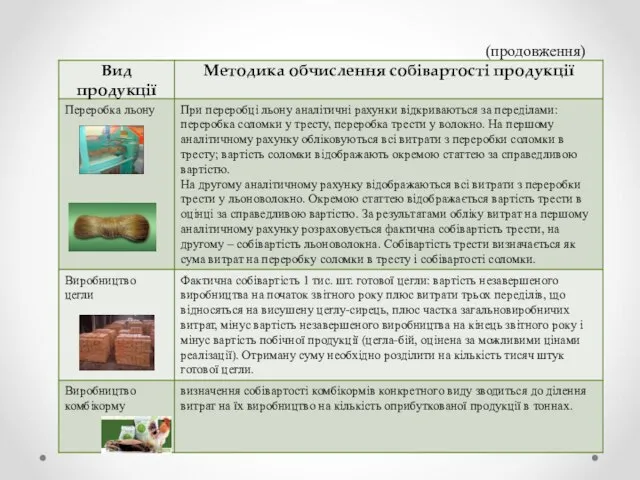

- 13. (продовження)

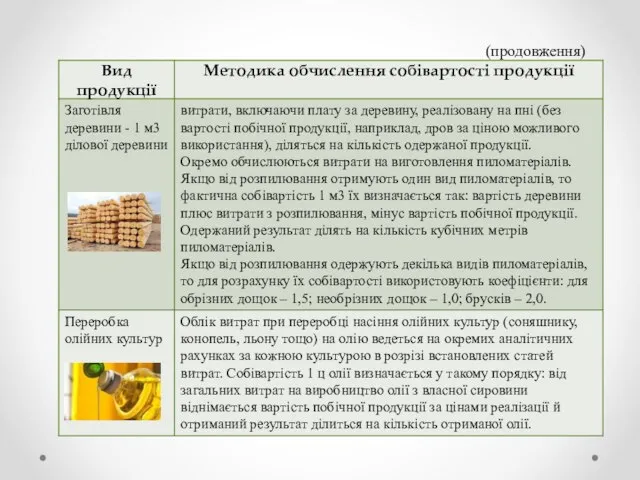

- 14. (продовження)

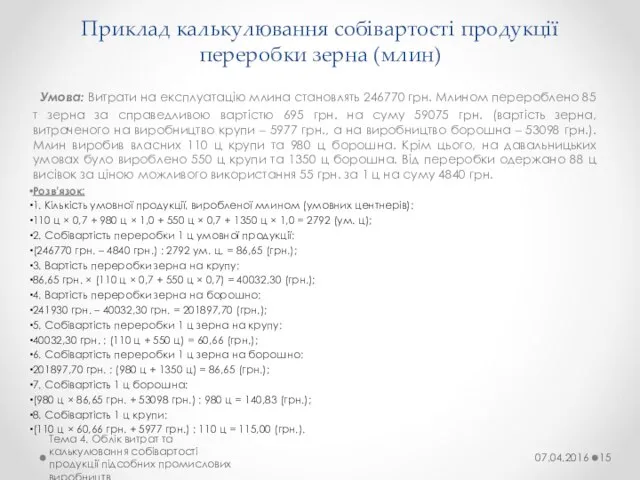

- 15. Приклад калькулювання собівартості продукції переробки зерна (млин) Умова: Витрати на експлуатацію млина становлять 246770 грн. Млином

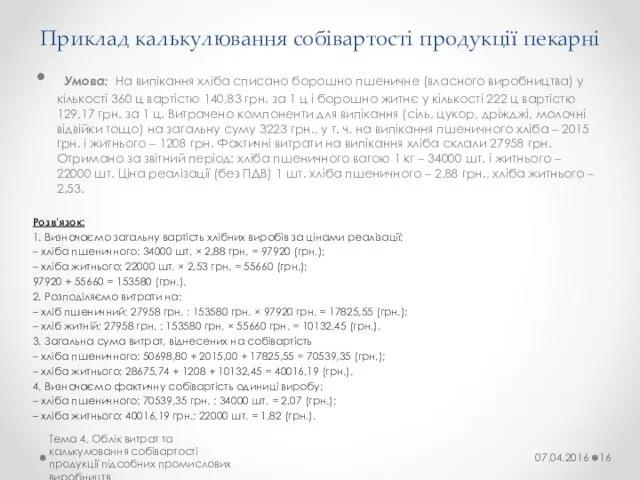

- 16. Приклад калькулювання собівартості продукції пекарні Умова: На випікання хліба списано борошно пшеничне (власного виробництва) у кількості

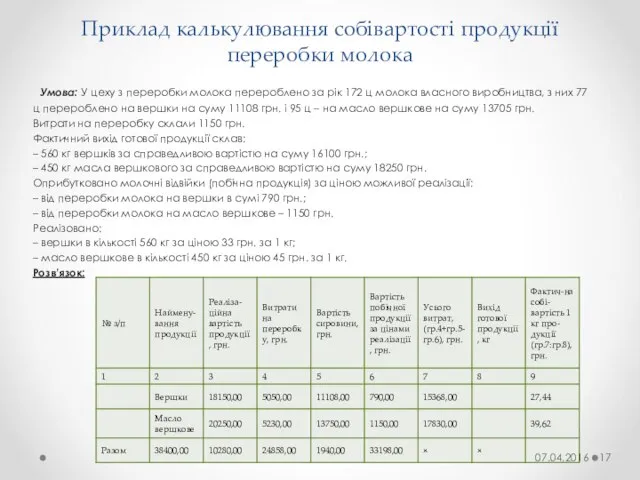

- 17. Приклад калькулювання собівартості продукції переробки молока Умова: У цеху з переробки молока перероблено за рік 172

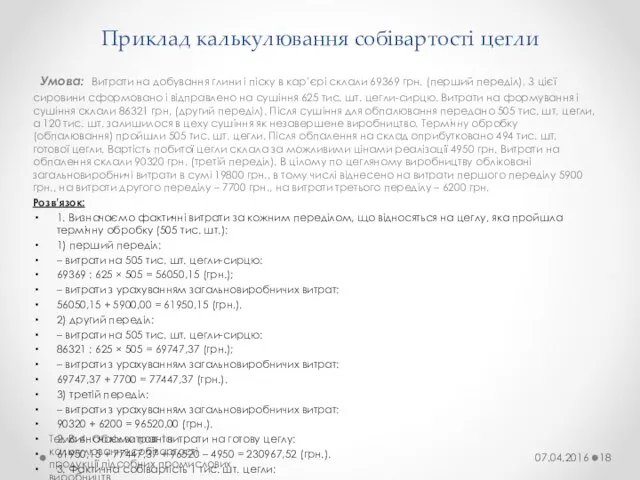

- 18. Приклад калькулювання собівартості цегли Умова: Витрати на добування глини і піску в кар’єрі склали 69369 грн.

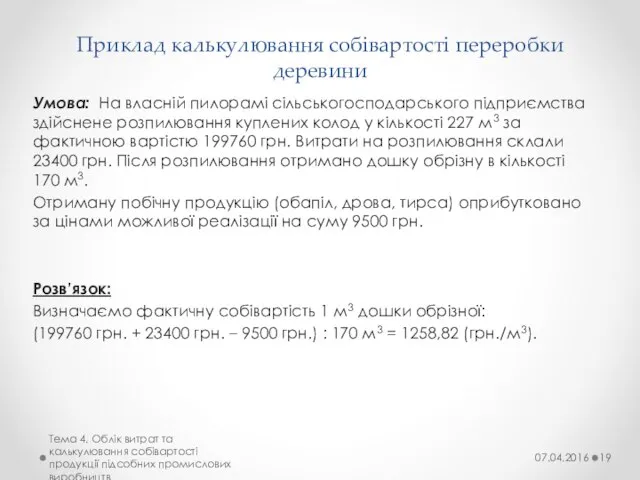

- 19. Приклад калькулювання собівартості переробки деревини Умова: На власній пилорамі сільськогосподарського підприємства здійснене розпилювання куплених колод у

- 21. Скачать презентацию

Слайд 2Підсобні промислові виробництва поділяють за видами діяльності на п’ять основних груп:

Переробка сільськогосподарської

Підсобні промислові виробництва поділяють за видами діяльності на п’ять основних груп:

Переробка сільськогосподарської

Слайд 3Підсобні промислові виробництва за видом виробництва поділяють:

цехи для виробництва комбікормів (кормових сумішок,

Підсобні промислові виробництва за видом виробництва поділяють:

цехи для виробництва комбікормів (кормових сумішок,

Слайд 4Підсобні промислові виробництва залежно від цільового призначення продукції, що виробляється поділяють:

Товарні -

Підсобні промислові виробництва залежно від цільового призначення продукції, що виробляється поділяють:

Товарні -

Слайд 5Підсобні промислові виробництва за технологічним характером поділяють:

Видобувні - займаються виготовленням і виробництвом

Підсобні промислові виробництва за технологічним характером поділяють:

Видобувні - займаються виготовленням і виробництвом

Слайд 6 Характеристика рахунку 233

Тема 4. Облік витрат та калькулювання собівартості продукції підсобних

Характеристика рахунку 233

Тема 4. Облік витрат та калькулювання собівартості продукції підсобних

Слайд 7Методи обліку витрат промислового виробництва

Тема 4. Облік витрат та калькулювання собівартості

Методи обліку витрат промислового виробництва

Тема 4. Облік витрат та калькулювання собівартості

Слайд 8Первинні та зведені документи з обліку витрат виробництва промислових виробництв

Тема 4.

Первинні та зведені документи з обліку витрат виробництва промислових виробництв

Тема 4.

Слайд 9Об’єкти та одиниці калькулювання продукції промислових виробництв сільськогосподарського підприємства

07.04.2016

Об’єкти та одиниці калькулювання продукції промислових виробництв сільськогосподарського підприємства

07.04.2016

Слайд 10Загальна методика визначення собівартості продукції промислового виробництва

Вф (витрати фактичні поточного року

Загальна методика визначення собівартості продукції промислового виробництва

Вф (витрати фактичні поточного року

Слайд 11Методика визначення собівартості продукції виготовленої із давальницької та власної сировини

два етапи:

І

Методика визначення собівартості продукції виготовленої із давальницької та власної сировини

два етапи:

І

Слайд 12

Методика калькулювання собівартості продукції за її видами

Методика калькулювання собівартості продукції за її видами

Слайд 13

(продовження)

(продовження)

Слайд 14

(продовження)

(продовження)

Слайд 15Приклад калькулювання собівартості продукції переробки зерна (млин)

Умова: Витрати на експлуатацію млина становлять 246770

Приклад калькулювання собівартості продукції переробки зерна (млин)

Умова: Витрати на експлуатацію млина становлять 246770

Слайд 16Приклад калькулювання собівартості продукції пекарні

Умова: На випікання хліба списано борошно пшеничне (власного

Приклад калькулювання собівартості продукції пекарні

Умова: На випікання хліба списано борошно пшеничне (власного

Слайд 17Приклад калькулювання собівартості продукції переробки молока

Умова: У цеху з переробки молока перероблено за

Приклад калькулювання собівартості продукції переробки молока

Умова: У цеху з переробки молока перероблено за

Слайд 18Приклад калькулювання собівартості цегли

Умова: Витрати на добування глини і піску в кар’єрі склали

Приклад калькулювання собівартості цегли

Умова: Витрати на добування глини і піску в кар’єрі склали

Слайд 19Приклад калькулювання собівартості переробки деревини

Умова: На власній пилорамі сільськогосподарського підприємства здійснене розпилювання куплених

Приклад калькулювання собівартості переробки деревини

Умова: На власній пилорамі сільськогосподарського підприємства здійснене розпилювання куплених

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012