- Что такое банк?

Содержание

- 2. Уроки финансовой грамотности. Банк – это финансовая организация, основные виды деятельности которой – привлечение и размещение

- 11. Уровни банковской системы 1 уровень: Банк России (Центральный Банк) * выпуск денег * стабильная работа 2

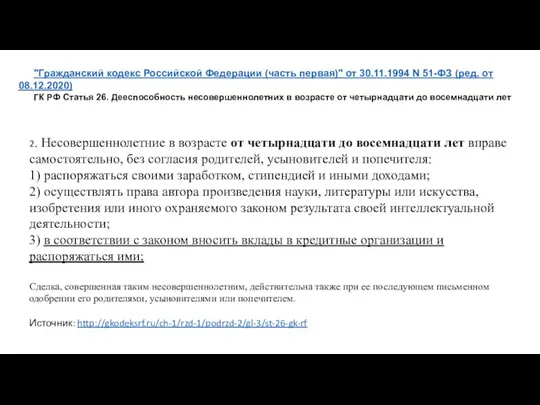

- 12. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 08.12.2020) ГК РФ Статья

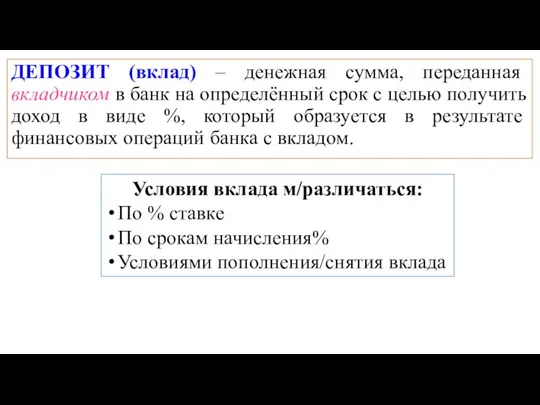

- 13. ДЕПОЗИТ (вклад) – денежная сумма, переданная вкладчиком в банк на определённый срок с целью получить доход

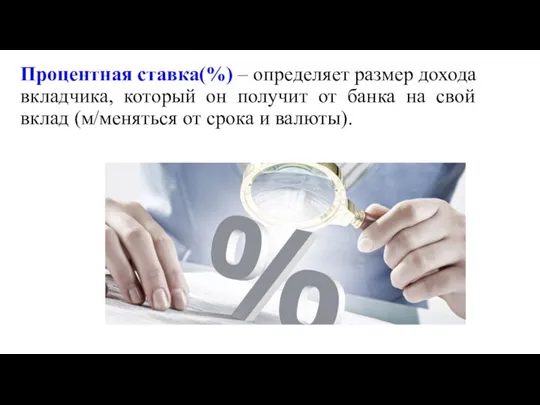

- 14. Процентная ставка(%) – определяет размер дохода вкладчика, который он получит от банка на свой вклад (м/меняться

- 17. БАНКОВСКИЙ КРЕДИТ – это услуга, которую предоставляет банк в форме выдачи денег заёмщику на определённый срок

- 18. Виды кредита 1. ПОТРЕБИТЕЛЬСКИЙ

- 19. автокредит ипотека В залоге у банка Нельзя продать другому На срок до 30 лет Под залог

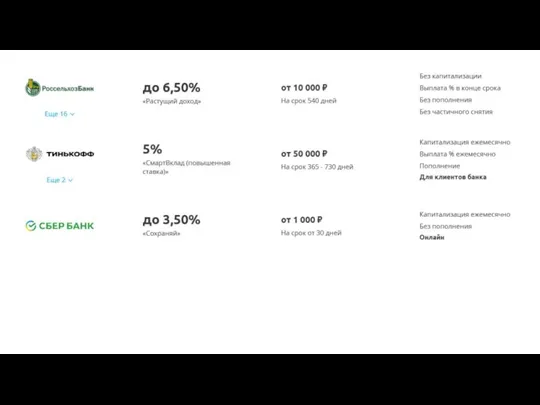

- 20. Микрофинансовые организации (МФО) – Выдают небольшие займы Не надо залога, поручителя, сбора документов % обычно выше

- 21. Валюта – денежная единица того или иного государства. Требования: 1. подлинность 2. платёжность Валютный курс –

- 22. Банковская (платёжная) карта Банковская карта – это своего рода ключ или пропуск к вашему счету в

- 23. Для того чтобы максимально защитить клиентов от действий правонарушителей, каждая банковская карта обладает несколькими системами защиты:

- 24. ПИН-код – это 4 цифры, которые вы получаете в закрытом конверте вместе с картой и договором

- 25. Банковская карта возможности: - Снимать деньги со счета (по кредитным – с комиссией) и зачислять их

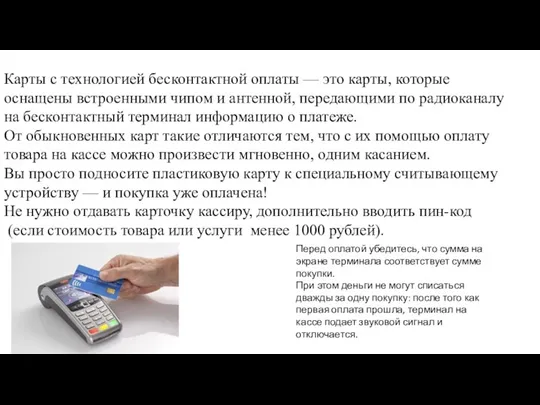

- 26. Карты с технологией бесконтактной оплаты — это карты, которые оснащены встроенными чипом и антенной, передающими по

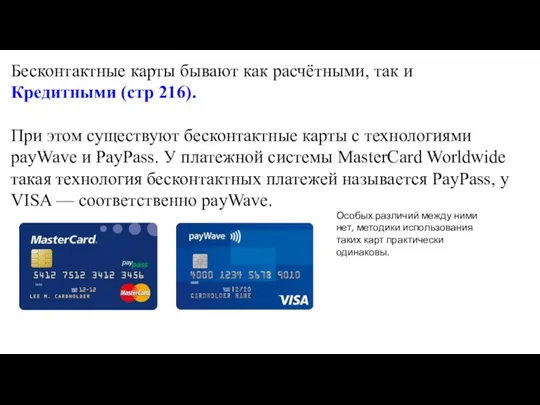

- 27. Бесконтактные карты бывают как расчётными, так и Кредитными (стр 216). При этом существуют бесконтактные карты с

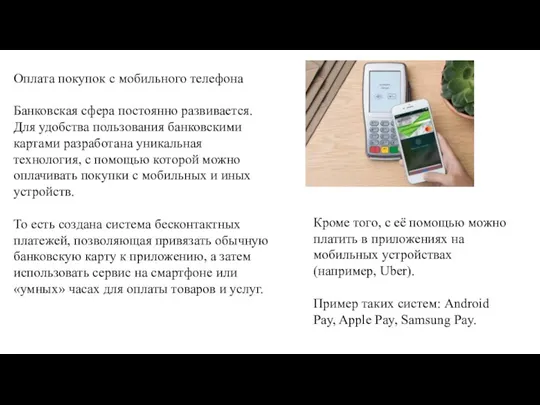

- 28. Оплата покупок с мобильного телефона Банковская сфера постоянно развивается. Для удобства пользования банковскими картами разработана уникальная

- 29. Выбор банковской карты. Выбор платежной системы

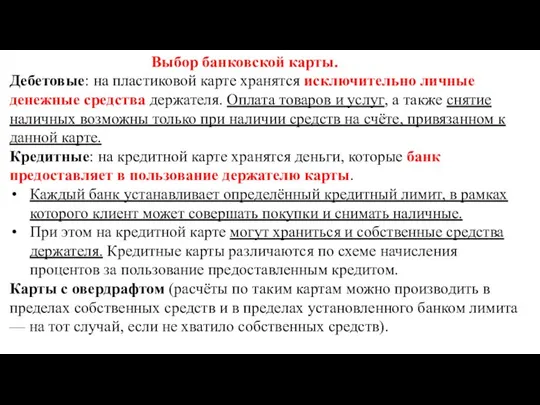

- 30. Выбор банковской карты. Дебетовые: на пластиковой карте хранятся исключительно личные денежные средства держателя. Оплата товаров и

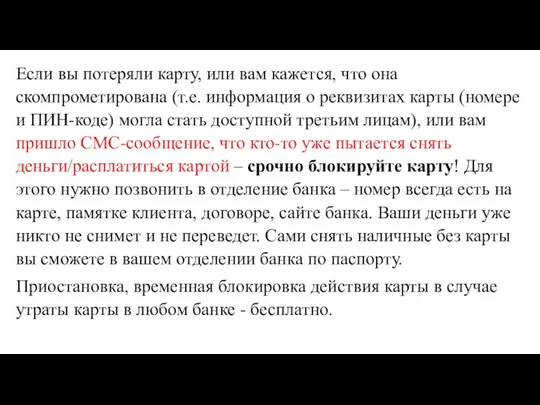

- 31. Если вы потеряли карту, или вам кажется, что она скомпрометирована (т.е. информация о реквизитах карты (номере

- 32. Если со счета пропали деньги (в том числе при использовании онлайн-банка), вам необходимо: - Получить СМС-уведомление

- 33. Кредитная карта. Условия кредитования. Кредитный лимит Процентная ставка Минимальный платеж Льготный беспроцентный период или грейс –

- 34. Креди́т (лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна

- 35. Условия кредита. Срок, ставка, комиссия Обеспечение кредита Досрочное погашение

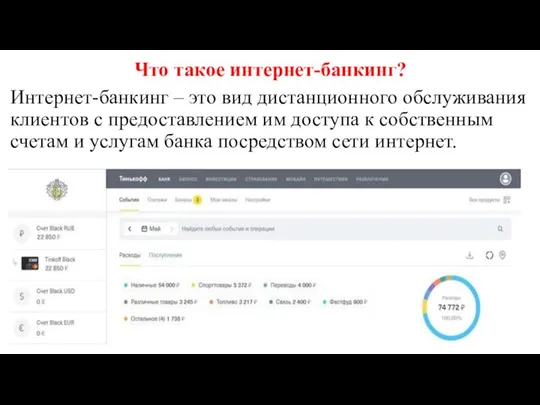

- 36. Что такое интернет-банкинг? Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением им доступа к собственным

- 37. Интернет-банкинг обладает широкими возможностями: Создание валютных счетов. Проверка баланса. Управление картой: Пополнение; Перевыпуск; Блокировка; Смена ПИН-кода.

- 38. Виды ценных бумаг Ценная бумага – вид документа, необходимый для указания имущественных прав его владельца. К

- 39. №1 Екатерина Александровна получила SMS-сообщение от банка, клиентом которого она является, о переводе определенной суммы денег

- 40. №2 Полина Д. собиралась снять наличные деньги с карты в банкомате. В какой-то момент она обратила

- 41. №3 У совершеннолетнего Василия сломался автомобиль. В автосервисе сообщили, что ремонт обойдется в 55 тысяч рублей.

- 42. №4 Совершеннолетний Иван мечтает об автомобиле, но у него не хватает денег на покупку. Он решил

- 44. Скачать презентацию

Слайд 2Уроки финансовой грамотности.

Банк – это финансовая организация, основные виды деятельности которой –

Уроки финансовой грамотности.

Банк – это финансовая организация, основные виды деятельности которой –

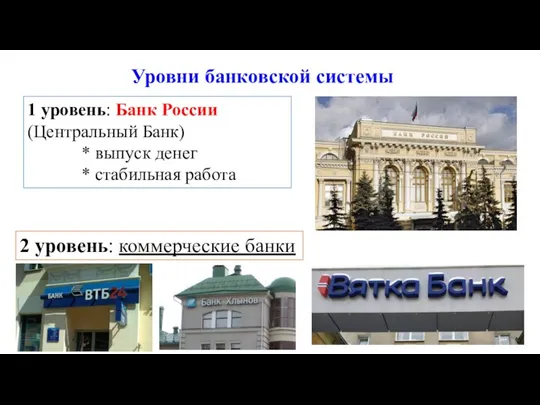

Слайд 11Уровни банковской системы

1 уровень: Банк России (Центральный Банк)

* выпуск денег

Уровни банковской системы

1 уровень: Банк России (Центральный Банк)

* выпуск денег

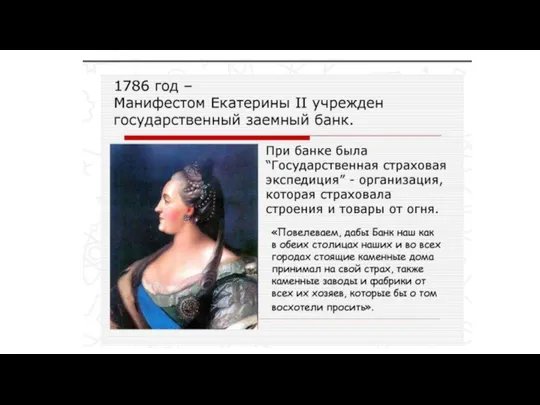

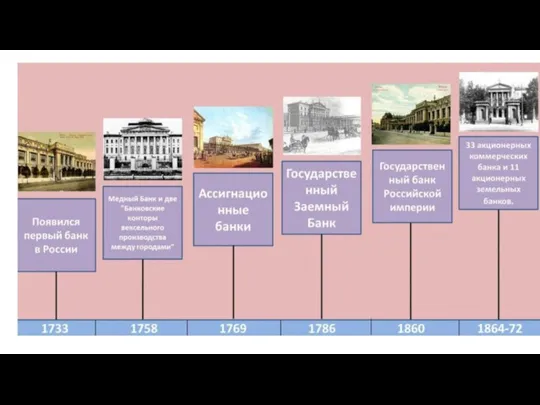

Слайд 12"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от

Слайд 13ДЕПОЗИТ (вклад) – денежная сумма, переданная вкладчиком в банк на определённый срок

ДЕПОЗИТ (вклад) – денежная сумма, переданная вкладчиком в банк на определённый срок

Слайд 14Процентная ставка(%) – определяет размер дохода вкладчика, который он получит от банка

Процентная ставка(%) – определяет размер дохода вкладчика, который он получит от банка

Слайд 17БАНКОВСКИЙ КРЕДИТ – это услуга, которую предоставляет банк в форме выдачи денег

БАНКОВСКИЙ КРЕДИТ – это услуга, которую предоставляет банк в форме выдачи денег

Слайд 18Виды кредита

1. ПОТРЕБИТЕЛЬСКИЙ

Виды кредита

1. ПОТРЕБИТЕЛЬСКИЙ

Слайд 19автокредит

ипотека

В залоге у банка

Нельзя продать другому

На срок до 30 лет

Под залог недвижимости

!Заёмщик

автокредит

ипотека

В залоге у банка

Нельзя продать другому

На срок до 30 лет

Под залог недвижимости

!Заёмщик

Слайд 20Микрофинансовые организации (МФО) –

Выдают небольшие займы

Не надо залога, поручителя, сбора документов

%

Микрофинансовые организации (МФО) –

Выдают небольшие займы

Не надо залога, поручителя, сбора документов

%

Слайд 21Валюта – денежная единица того или иного государства.

Требования:

1. подлинность

2. платёжность

Валютный курс –

Валюта – денежная единица того или иного государства.

Требования:

1. подлинность

2. платёжность

Валютный курс –

Слайд 22Банковская (платёжная) карта

Банковская карта – это своего рода ключ или пропуск к

Банковская (платёжная) карта

Банковская карта – это своего рода ключ или пропуск к

Слайд 23Для того чтобы максимально защитить клиентов от действий правонарушителей, каждая банковская карта

Для того чтобы максимально защитить клиентов от действий правонарушителей, каждая банковская карта

Слайд 24ПИН-код – это 4 цифры, которые вы получаете в закрытом конверте вместе

ПИН-код – это 4 цифры, которые вы получаете в закрытом конверте вместе

Слайд 25Банковская карта

возможности:

- Снимать деньги со счета (по кредитным – с комиссией) и

Банковская карта

возможности:

- Снимать деньги со счета (по кредитным – с комиссией) и

Слайд 26Карты с технологией бесконтактной оплаты — это карты, которые

оснащены встроенными чипом и

Карты с технологией бесконтактной оплаты — это карты, которые

оснащены встроенными чипом и

Слайд 27Бесконтактные карты бывают как расчётными, так и

Кредитными (стр 216).

При этом существуют

Бесконтактные карты бывают как расчётными, так и

Кредитными (стр 216).

При этом существуют

Слайд 28Оплата покупок с мобильного телефона

Банковская сфера постоянно развивается. Для удобства пользования банковскими

Оплата покупок с мобильного телефона

Банковская сфера постоянно развивается. Для удобства пользования банковскими

Слайд 29Выбор банковской карты.

Выбор платежной системы

Выбор банковской карты.

Выбор платежной системы

Слайд 30 Выбор банковской карты.

Дебетовые: на пластиковой карте хранятся исключительно личные денежные средства

Выбор банковской карты. Дебетовые: на пластиковой карте хранятся исключительно личные денежные средства

Слайд 31Если вы потеряли карту, или вам кажется, что она скомпрометирована (т.е. информация

Если вы потеряли карту, или вам кажется, что она скомпрометирована (т.е. информация

Слайд 32Если со счета пропали деньги (в том числе при использовании онлайн-банка), вам

Если со счета пропали деньги (в том числе при использовании онлайн-банка), вам

Слайд 33Кредитная карта. Условия кредитования.

Кредитный лимит

Процентная ставка

Минимальный платеж

Льготный беспроцентный период или грейс –

Кредитная карта. Условия кредитования.

Кредитный лимит

Процентная ставка

Минимальный платеж

Льготный беспроцентный период или грейс –

Слайд 34Креди́т (лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна сторона

Креди́т (лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна сторона

Слайд 35Условия кредита.

Срок, ставка, комиссия

Обеспечение кредита

Досрочное погашение

Условия кредита.

Срок, ставка, комиссия

Обеспечение кредита

Досрочное погашение

Слайд 36Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением

Что такое интернет-банкинг?

Интернет-банкинг – это вид дистанционного обслуживания клиентов с предоставлением

Слайд 37Интернет-банкинг обладает широкими возможностями:

Создание валютных счетов.

Проверка баланса.

Управление картой: Пополнение;

Интернет-банкинг обладает широкими возможностями:

Создание валютных счетов.

Проверка баланса.

Управление картой: Пополнение;

Слайд 38Виды ценных бумаг

Ценная бумага – вид документа, необходимый для указания имущественных прав

Виды ценных бумаг

Ценная бумага – вид документа, необходимый для указания имущественных прав

Слайд 39№1 Екатерина Александровна получила SMS-сообщение от банка, клиентом которого она является, о

№1 Екатерина Александровна получила SMS-сообщение от банка, клиентом которого она является, о

Слайд 40№2 Полина Д. собиралась снять наличные деньги с карты в банкомате. В

№2 Полина Д. собиралась снять наличные деньги с карты в банкомате. В

Слайд 41№3 У совершеннолетнего Василия сломался автомобиль. В автосервисе сообщили, что ремонт обойдется

№3 У совершеннолетнего Василия сломался автомобиль. В автосервисе сообщили, что ремонт обойдется

Слайд 42№4 Совершеннолетний Иван мечтает об автомобиле, но у него не хватает денег

№4 Совершеннолетний Иван мечтает об автомобиле, но у него не хватает денег

РОЯЛ КРАБ. Морепродукты

РОЯЛ КРАБ. Морепродукты Барсукова Наталья Александровнаучитель русского языка и литературы МОУ «ПСОШ №1»

Барсукова Наталья Александровнаучитель русского языка и литературы МОУ «ПСОШ №1» Государственная итоговая аттестация

Государственная итоговая аттестация Презентация на тему Франция во второй половине XIX века

Презентация на тему Франция во второй половине XIX века  Немного о питании

Немного о питании Усовершенствование оборудования специальных видов промышленного транспорта на углеобогатительных фабриках

Усовершенствование оборудования специальных видов промышленного транспорта на углеобогатительных фабриках правила для учеников школы №112

правила для учеников школы №112 Проект по технологии. Подставка для приборов при приготовлении шашлыка

Проект по технологии. Подставка для приборов при приготовлении шашлыка Интегрированное занятиес дошкольниками «Правила безопасного поведения на детской площадке»

Интегрированное занятиес дошкольниками «Правила безопасного поведения на детской площадке» Симметричное вырезание из бумаги. Аппликация

Симметричное вырезание из бумаги. Аппликация Рождество, открытка

Рождество, открытка ТЕМА 1 Общая характеристика бухгалтерского учета (2)

ТЕМА 1 Общая характеристика бухгалтерского учета (2) Презентация на тему Древнерусская культура

Презентация на тему Древнерусская культура  Салат рыбный с яйцом

Салат рыбный с яйцом Недвижимость. Торги, лот №2, г. Хабаровск

Недвижимость. Торги, лот №2, г. Хабаровск Василий Данилович Луганский

Василий Данилович Луганский Основные направления деятельности классного руководителя

Основные направления деятельности классного руководителя ООО ЭНЕРГОСИТИ

ООО ЭНЕРГОСИТИ Dinamika_i_struktura_nasilstvennoy_prestupnosti_v_Rossii

Dinamika_i_struktura_nasilstvennoy_prestupnosti_v_Rossii Внедрение систем менеджмента качества (СМК) – переход к «тонкой» настройке управления в энергокомпаниях Холдинга РАО «ЕЭС Росс

Внедрение систем менеджмента качества (СМК) – переход к «тонкой» настройке управления в энергокомпаниях Холдинга РАО «ЕЭС Росс Модерах Карл Фёдорович

Модерах Карл Фёдорович Презентация на темуКоличественные местоимения

Презентация на темуКоличественные местоимения Поправки в Конституции: почему это важно

Поправки в Конституции: почему это важно Религия в современном мире

Религия в современном мире Общественное участие в управлении школой

Общественное участие в управлении школой Aidite. Информация о продукции

Aidite. Информация о продукции Взвод в наступлении. Тема 6. Общие положения. Организация и ведение наступления. Занятие 1

Взвод в наступлении. Тема 6. Общие положения. Организация и ведение наступления. Занятие 1 SweetDream Тravel. Здесь осуществляются ваши мечты

SweetDream Тravel. Здесь осуществляются ваши мечты