- ТЕМА 1 Общая характеристика бухгалтерского учета (2)

Содержание

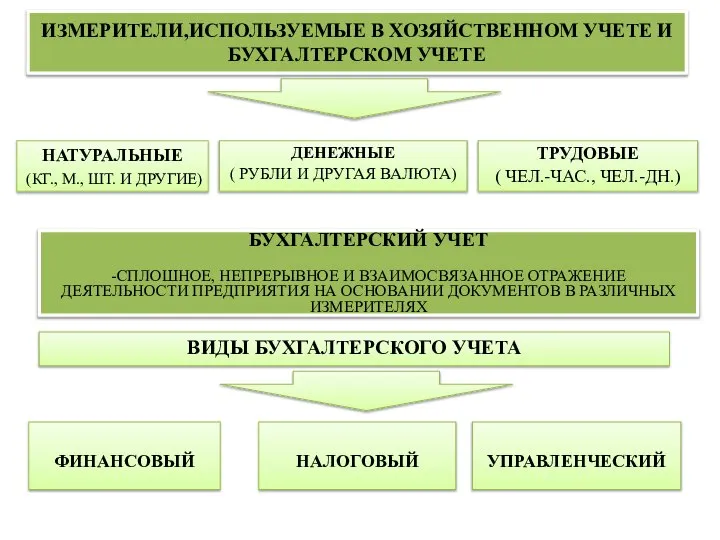

- 2. ИЗМЕРИТЕЛИ,ИСПОЛЬЗУЕМЫЕ В ХОЗЯЙСТВЕННОМ УЧЕТЕ И БУХГАЛТЕРСКОМ УЧЕТЕ НАТУРАЛЬНЫЕ (КГ., М., ШТ. И ДРУГИЕ) ДЕНЕЖНЫЕ ( РУБЛИ

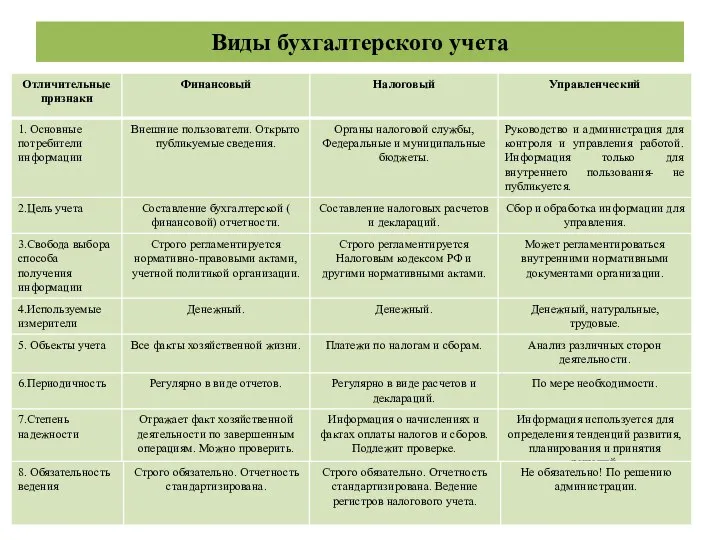

- 3. Виды бухгалтерского учета

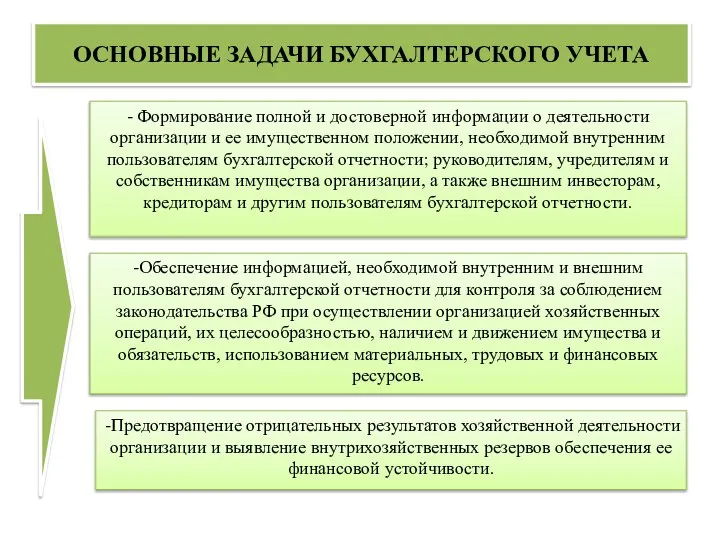

- 4. - Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям

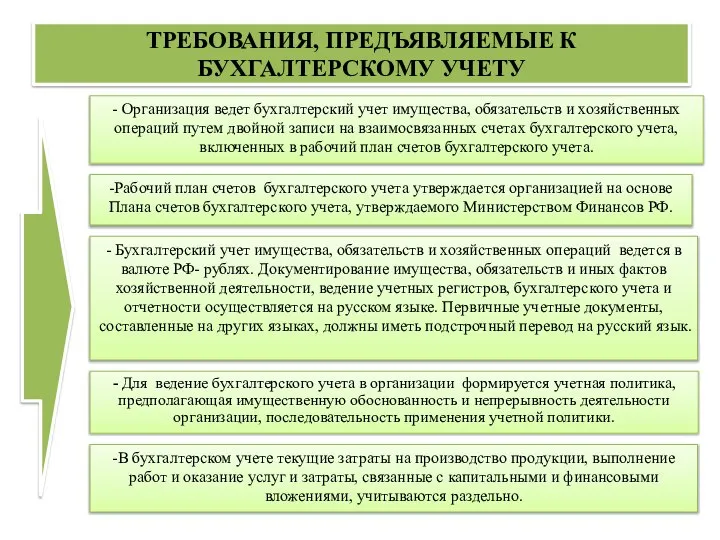

- 5. - Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах

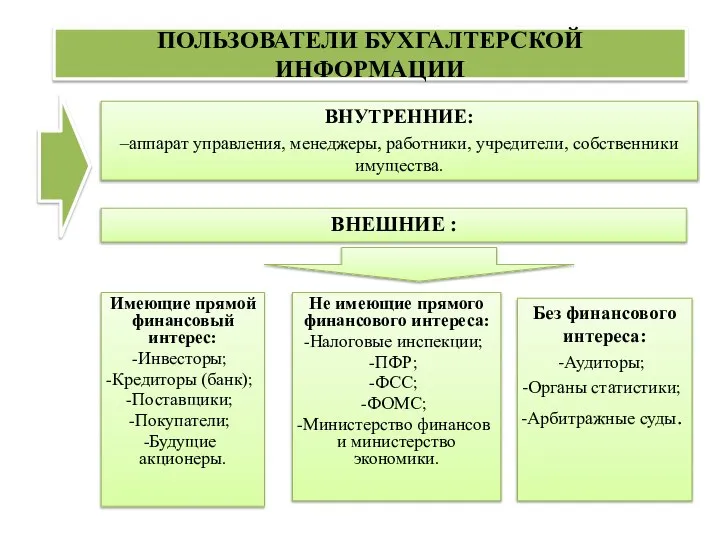

- 6. ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ ВНУТРЕННИЕ: –аппарат управления, менеджеры, работники, учредители, собственники имущества. ВНЕШНИЕ : Имеющие прямой финансовый

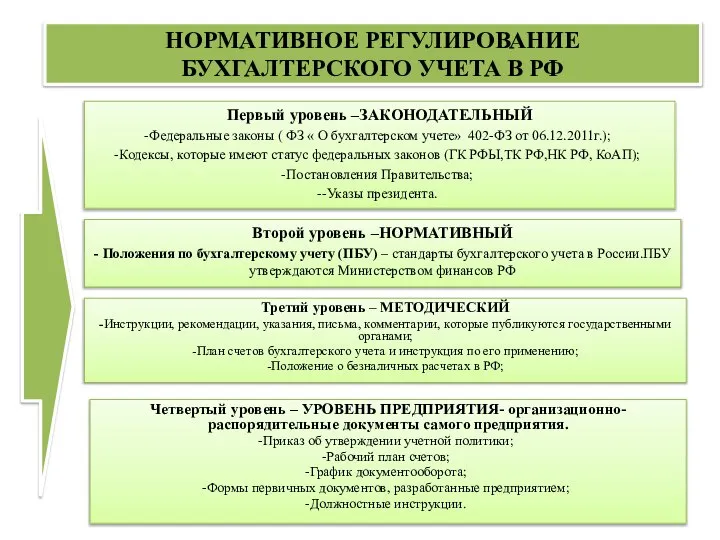

- 7. Первый уровень –ЗАКОНОДАТЕЛЬНЫЙ Федеральные законы ( ФЗ « О бухгалтерском учете» 402-ФЗ от 06.12.2011г.); Кодексы, которые

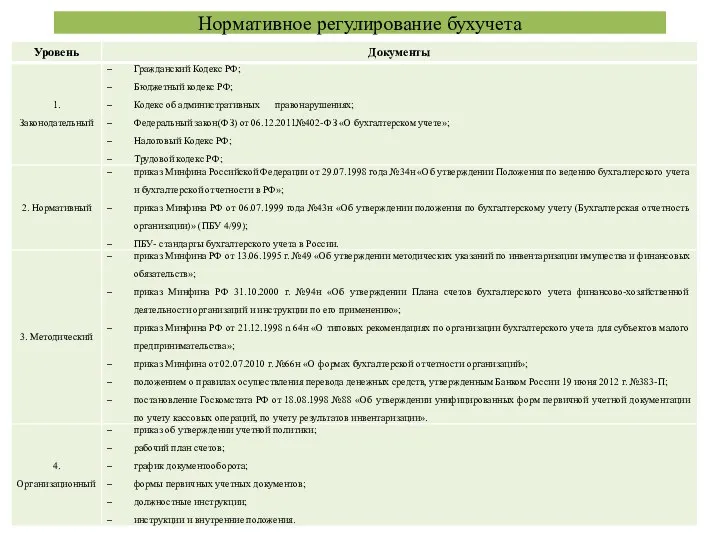

- 8. Нормативное регулирование бухучета

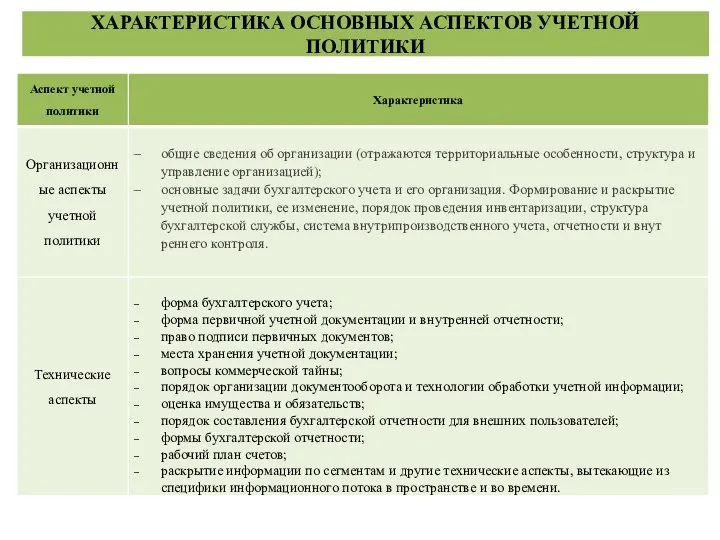

- 9. ХАРАКТЕРИСТИКА ОСНОВНЫХ АСПЕКТОВ УЧЕТНОЙ ПОЛИТИКИ

- 11. Скачать презентацию

Слайд 2ИЗМЕРИТЕЛИ,ИСПОЛЬЗУЕМЫЕ В ХОЗЯЙСТВЕННОМ УЧЕТЕ И БУХГАЛТЕРСКОМ УЧЕТЕ

НАТУРАЛЬНЫЕ

(КГ., М., ШТ. И ДРУГИЕ)

ДЕНЕЖНЫЕ

( РУБЛИ

ИЗМЕРИТЕЛИ,ИСПОЛЬЗУЕМЫЕ В ХОЗЯЙСТВЕННОМ УЧЕТЕ И БУХГАЛТЕРСКОМ УЧЕТЕ

НАТУРАЛЬНЫЕ

(КГ., М., ШТ. И ДРУГИЕ)

ДЕНЕЖНЫЕ

( РУБЛИ

Слайд 3Виды бухгалтерского учета

Виды бухгалтерского учета

Слайд 4- Формирование полной и достоверной информации о деятельности организации и ее имущественном

- Формирование полной и достоверной информации о деятельности организации и ее имущественном

Слайд 5- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной

- Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной

Слайд 6ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

ВНУТРЕННИЕ:

–аппарат управления, менеджеры, работники, учредители, собственники имущества.

ВНЕШНИЕ :

Имеющие прямой финансовый

ПОЛЬЗОВАТЕЛИ БУХГАЛТЕРСКОЙ ИНФОРМАЦИИ

ВНУТРЕННИЕ:

–аппарат управления, менеджеры, работники, учредители, собственники имущества.

ВНЕШНИЕ :

Имеющие прямой финансовый

Слайд 7Первый уровень –ЗАКОНОДАТЕЛЬНЫЙ

Федеральные законы ( ФЗ « О бухгалтерском учете» 402-ФЗ

Первый уровень –ЗАКОНОДАТЕЛЬНЫЙ

Федеральные законы ( ФЗ « О бухгалтерском учете» 402-ФЗ

Слайд 8Нормативное регулирование бухучета

Нормативное регулирование бухучета

Слайд 9ХАРАКТЕРИСТИКА ОСНОВНЫХ АСПЕКТОВ УЧЕТНОЙ ПОЛИТИКИ

ХАРАКТЕРИСТИКА ОСНОВНЫХ АСПЕКТОВ УЧЕТНОЙ ПОЛИТИКИ

КРЕАТИВ © ПАСЁТ МИР

КРЕАТИВ © ПАСЁТ МИР Карев Групп

Карев Групп Когортные и панельные исследования

Когортные и панельные исследования Предлагается Тритрон – новый СВЧ прибор, сочетающий принцип отсечки тока эмиссии (триод) и принцип группировки переходом модуляц

Предлагается Тритрон – новый СВЧ прибор, сочетающий принцип отсечки тока эмиссии (триод) и принцип группировки переходом модуляц Моя специальность - Учет и аудит

Моя специальность - Учет и аудит Образовательный квест Выборы

Образовательный квест Выборы Имплицитное научение в процессе взаимодействия с динамическими системами

Имплицитное научение в процессе взаимодействия с динамическими системами ОРГАНИЗАЦИЯ ПРЕДВАРИТЕЛЬНОГО ИНФОРМИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ О ТОВАРАХ И ТРАНСПОРТНЫХ СРЕДСТВАХ, ВВОЗИМЫХ НА ТЕРРИТОРИЮ РЕСПУ

ОРГАНИЗАЦИЯ ПРЕДВАРИТЕЛЬНОГО ИНФОРМИРОВАНИЯ ТАМОЖЕННЫХ ОРГАНОВ О ТОВАРАХ И ТРАНСПОРТНЫХ СРЕДСТВАХ, ВВОЗИМЫХ НА ТЕРРИТОРИЮ РЕСПУ Экономическое развитие региона в условиях мирового финансового кризиса

Экономическое развитие региона в условиях мирового финансового кризиса Презентация на тему Русский героический эпос

Презентация на тему Русский героический эпос Рекомендации по созданию презентаций

Рекомендации по созданию презентаций ВНИИТЭ

ВНИИТЭ Изобразительное искусство и литература

Изобразительное искусство и литература Departament of foreign languages

Departament of foreign languages Бодуэн де Куртенэ

Бодуэн де Куртенэ Акции и их характеристика. Понятие акции как ценной бумаги

Акции и их характеристика. Понятие акции как ценной бумаги Итоговое сочинение

Итоговое сочинение Республика Таджикистан

Республика Таджикистан Профессиональные сообщества как инструмент управления знаниями

Профессиональные сообщества как инструмент управления знаниями Триумф модернизма

Триумф модернизма b1533118627847e8b9496ca85fce0532 (1)

b1533118627847e8b9496ca85fce0532 (1) Искусство. Опрос. 4 класса

Искусство. Опрос. 4 класса Строки, опаленные войной

Строки, опаленные войной Интерьер

Интерьер члены предложения

члены предложения Медь

Медь ВИКТОРИНА

ВИКТОРИНА Духовная культура и ее особенности

Духовная культура и ее особенности