- Денежные потоки

Содержание

- 3. Поток денежных средств может быть: Позитивный (положительный) – имеет место в случае превышения доходов над расходами

- 4. Деятельность предприятия в части движения денежных средств делится на три вида: Текущая (основная); Инвестиционная; Финансовая.

- 5. К текущей деятельности относится движение денежных средств в процессе производства и реализации основной продукции. К инвестиционной

- 6. Существует два метода расчёта потока денежных средств: Прямой Косвенный

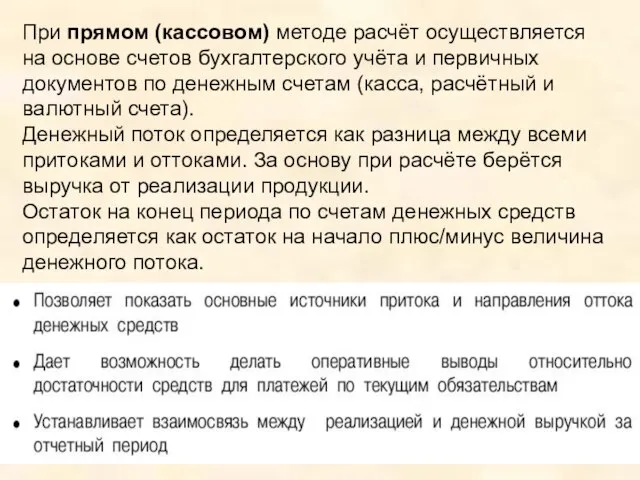

- 7. При прямом (кассовом) методе расчёт осуществляется на основе счетов бухгалтерского учёта и первичных документов по денежным

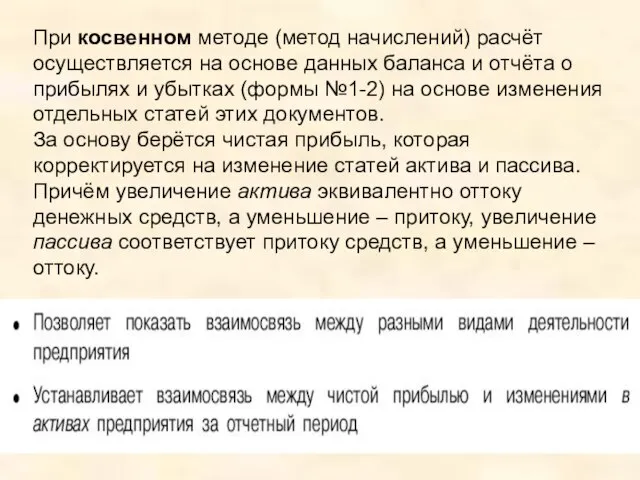

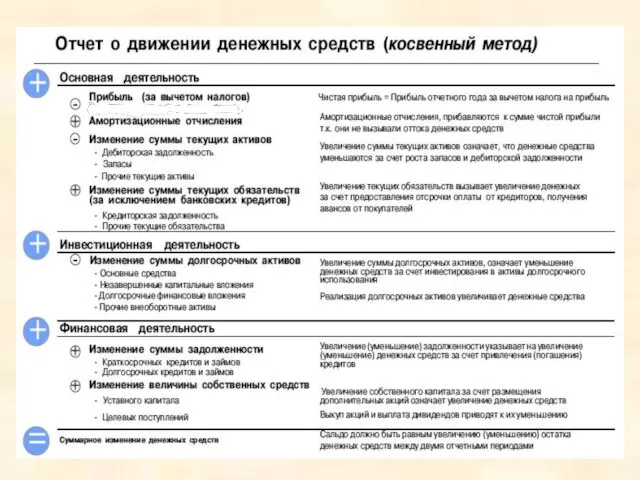

- 8. При косвенном методе (метод начислений) расчёт осуществляется на основе данных баланса и отчёта о прибылях и

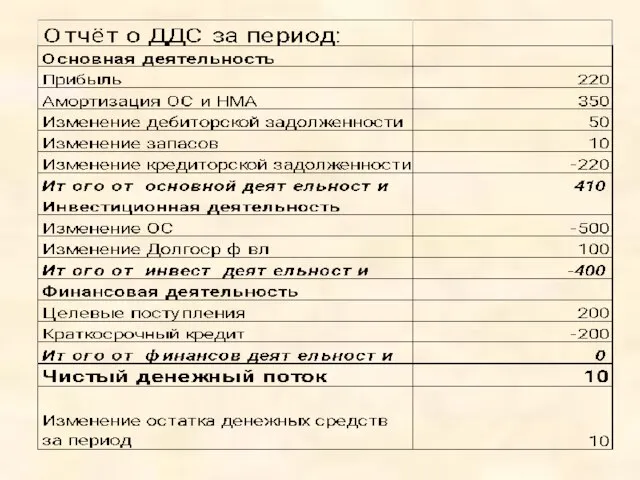

- 12. Наиболее важным показателем является величина денежного потока от основной деятельности. Необходимо, чтобы суммы поступлений средств было

- 14. Скачать презентацию

Слайд 3Поток денежных средств может быть:

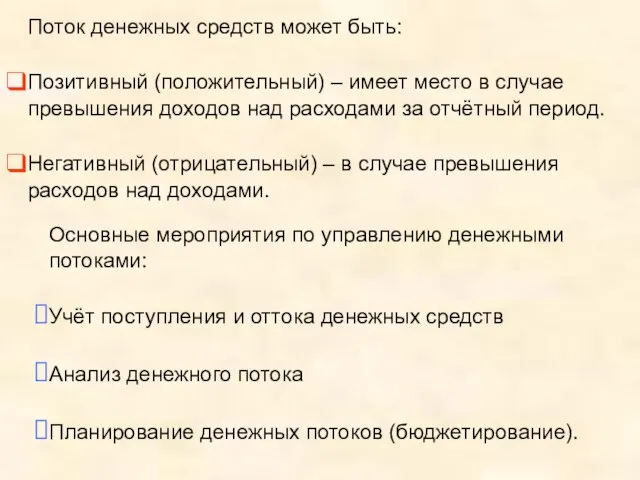

Позитивный (положительный) – имеет место в случае превышения

Поток денежных средств может быть:

Позитивный (положительный) – имеет место в случае превышения

Слайд 4Деятельность предприятия в части движения денежных средств делится на три вида:

Текущая (основная);

Инвестиционная;

Финансовая.

Деятельность предприятия в части движения денежных средств делится на три вида:

Текущая (основная);

Инвестиционная;

Финансовая.

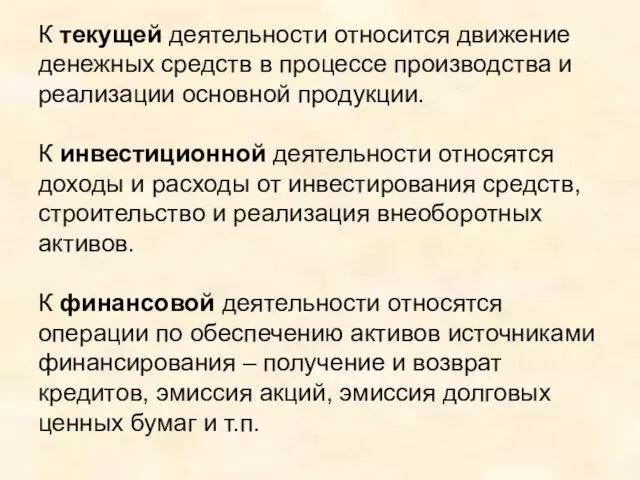

Слайд 5К текущей деятельности относится движение денежных средств в процессе производства и реализации

К текущей деятельности относится движение денежных средств в процессе производства и реализации

Слайд 6Существует два метода расчёта потока денежных средств:

Прямой

Косвенный

Существует два метода расчёта потока денежных средств:

Прямой

Косвенный

Слайд 7При прямом (кассовом) методе расчёт осуществляется на основе счетов бухгалтерского учёта и

При прямом (кассовом) методе расчёт осуществляется на основе счетов бухгалтерского учёта и

Слайд 8При косвенном методе (метод начислений) расчёт осуществляется на основе данных баланса и

При косвенном методе (метод начислений) расчёт осуществляется на основе данных баланса и

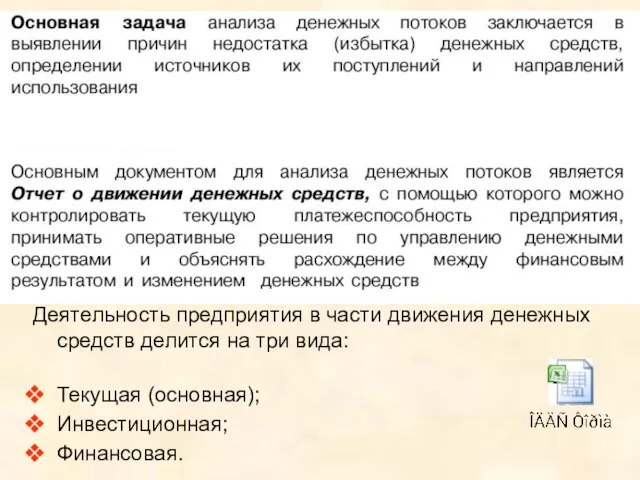

Слайд 12Наиболее важным показателем является величина денежного потока от основной деятельности.

Необходимо, чтобы

Наиболее важным показателем является величина денежного потока от основной деятельности.

Необходимо, чтобы

ВИЧ И ПРАВА ЧЕЛОВЕКА

ВИЧ И ПРАВА ЧЕЛОВЕКА Презентация на тему Основы динамики(9 класс)

Презентация на тему Основы динамики(9 класс) Группы приставок.Приставки 2 группы

Группы приставок.Приставки 2 группы Гордо реет флаг российский

Гордо реет флаг российский Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников

Упражнения по предупреждению дислексии и формированию навыка чтения у младших школьников Системы обучения в начальной школе

Системы обучения в начальной школе Об аксиомах геометрии

Об аксиомах геометрии Презентация на тему Сомали

Презентация на тему Сомали  Типи мови

Типи мови Портрет жены и дочери художника И.Н. Крамского

Портрет жены и дочери художника И.Н. Крамского Презентация на тему Баронина «Рассказы для детей»

Презентация на тему Баронина «Рассказы для детей» Кафедра алгоритмических языков

Кафедра алгоритмических языков Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон

Исследование характеристик работы самодельного радиопередатчика на ЧМ-диапазон Тематический натюрморт

Тематический натюрморт глагол Can

глагол Can Предприятия поселка. Проект

Предприятия поселка. Проект Новогодняя открытка

Новогодняя открытка Презентация "Вятские народные промыслы" - скачать презентации по МХК

Презентация "Вятские народные промыслы" - скачать презентации по МХК Регулирующий подход к государственным и частным компаниям

Регулирующий подход к государственным и частным компаниям ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ

ВОЗМОЖНОСТИ ИНВЕСТИРОВАНИЯВ РЕСПУБЛИКЕ БЕЛАРУСЬ Манько Ольга. Летние работы (эскизы)

Манько Ольга. Летние работы (эскизы) Почему не спят котята ? Художник - В.А. Жигарев

Почему не спят котята ? Художник - В.А. Жигарев Межличностные отношения. Нравственные нормы межличностных отношений

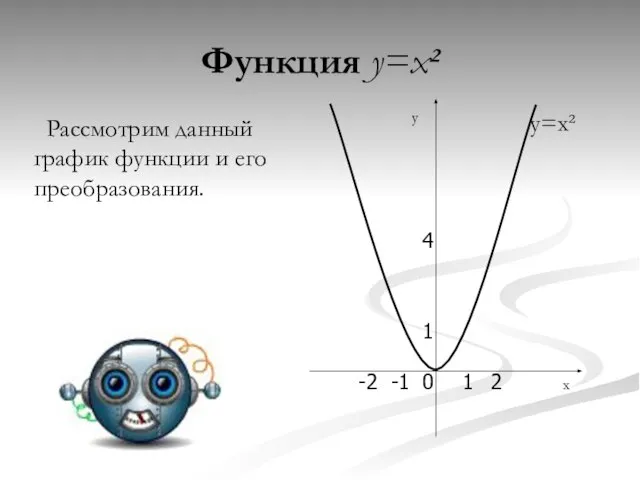

Межличностные отношения. Нравственные нормы межличностных отношений Презентация на тему Функция y=x2

Презентация на тему Функция y=x2 Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях

Формирование учебно-познавательной компетенции через овладение приемами действия в нестандартной ситуациях Печень тушеная в соусе

Печень тушеная в соусе Единственно нужное размещение единственно нужных слов

Единственно нужное размещение единственно нужных слов Перспективы развития АИИС

Перспективы развития АИИС