Диалог-форум «Долгосрочное накопительное страхование в России»О проекте Стратегии развития страхового рынка до 2020 года. Пробле

- Диалог-форум «Долгосрочное накопительное страхование в России»О проекте Стратегии развития страхового рынка до 2020 года. Пробле

Содержание

- 2. Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу (одобрена поручением Правительства РФ от 18.11.2008

- 3. Оглавление Стратегии развития страховой деятельности в РФ на среднесрочную перспективу Введение Анализ современного состояния развития страхования

- 4. За что критиковали действующую Стратегию не обсуждалась со Страховщиками; не учтено в полной мере мнение заинтересованных

- 5. Зачем нужна Стратегия? государство; бизнес; граждане; страховые организации.

- 6. Государство международная практика, доля СК в ВВП, налогах; социальная защита граждан в пенсионной реформе и реформе

- 7. Бизнес объединения промышленников: РСПП; ТПП России; ОПОРА России; отраслевые союзы

- 8. Граждане качественная услуга; досудебное урегулирование споров.

- 9. Страховые организации обязательные, добровольные, вмененные виды страхования; система надзора.

- 10. Организация работы февраль 2012 г. - решение съезда ВСС о разработке предложений по основным направлениям развития

- 11. Шаги 2012 г. 30 мая 28 июня октябрь ноябрь декабрь Международная конференция: предложения Управляющего комитета и

- 12. Основные функции накопительного страхования жизни

- 13. Страхование жизни в мире В России уровень проникновения страхования жизни отстает от Европы более чем в

- 14. Страны БРИК- страны ЦВЕ- Россия Проникновение страхования жизни (% ВВП) в мире составляет 4% На каждого

- 15. Страхование жизни как источник долгосрочных инвестиций Инвестиционный портфель европейских страховщиков составляет более 7,4 трлн. Евро (80%

- 16. Международный опыт Великобритания Основные инфраструктурные проекты, развивающиеся за счет инвестиций страховых компаний и пенсионных фондов: Транспорт

- 17. Сценарии развития страхования жизни в России до 2020 г. Совокупный среднегодовой темп роста

- 18. Перечень поручений по итогам заседания Международного консультативного совета по созданию и развитию международного финансового центра от

- 19. Меры по развитию отрасли Налогообложение расширить применение социального налогового вычета, включив в него долгосрочное страхование жизни

- 20. Меры по развитию отрасли Развитие инвестиционного страхования - введение законодательной возможности продвигать в России классические продукты

- 21. Меры по развитию отрасли ВСС совместно с АСЖ подготовил Концепцию развития рынка страхования жизни на период

- 23. Скачать презентацию

Слайд 2Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу

(одобрена поручением

Стратегия развития страховой деятельности в Российской Федерации на среднесрочную перспективу

(одобрена поручением

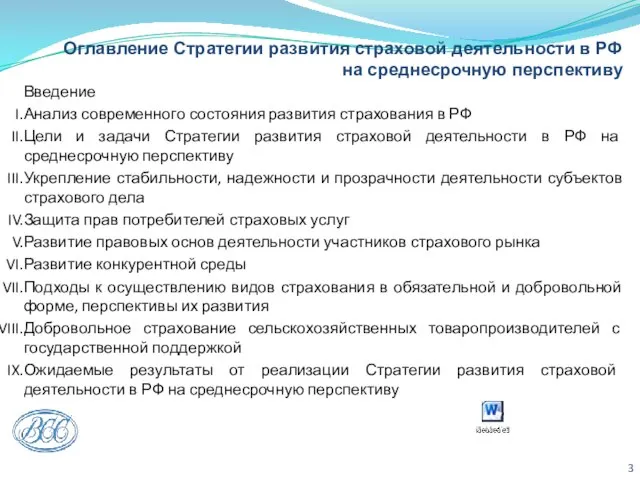

Слайд 3Оглавление Стратегии развития страховой деятельности в РФ на среднесрочную перспективу

Введение

Анализ современного состояния

Оглавление Стратегии развития страховой деятельности в РФ на среднесрочную перспективу

Введение

Анализ современного состояния

Слайд 4За что критиковали действующую Стратегию

не обсуждалась со Страховщиками;

не учтено в полной мере

За что критиковали действующую Стратегию

не обсуждалась со Страховщиками;

не учтено в полной мере

Слайд 5Зачем нужна Стратегия?

государство;

бизнес;

граждане;

страховые организации.

Зачем нужна Стратегия?

государство;

бизнес;

граждане;

страховые организации.

Слайд 6Государство

международная практика, доля СК в ВВП, налогах;

социальная защита граждан в пенсионной реформе

Государство

международная практика, доля СК в ВВП, налогах;

социальная защита граждан в пенсионной реформе

Слайд 7Бизнес

объединения промышленников:

РСПП;

ТПП России;

ОПОРА России;

отраслевые союзы

Бизнес

объединения промышленников:

РСПП;

ТПП России;

ОПОРА России;

отраслевые союзы

Слайд 8

Граждане

качественная услуга;

досудебное урегулирование споров.

Граждане

качественная услуга;

досудебное урегулирование споров.

Слайд 9Страховые организации

обязательные, добровольные, вмененные виды страхования;

система надзора.

Страховые организации

обязательные, добровольные, вмененные виды страхования;

система надзора.

Слайд 10Организация работы

февраль 2012 г. - решение съезда ВСС о разработке предложений по

Организация работы

февраль 2012 г. - решение съезда ВСС о разработке предложений по

Слайд 11Шаги 2012 г.

30 мая 28 июня октябрь ноябрь декабрь

Международная конференция:

предложения Управляющего комитета

Шаги 2012 г.

30 мая 28 июня октябрь ноябрь декабрь

Международная конференция:

предложения Управляющего комитета

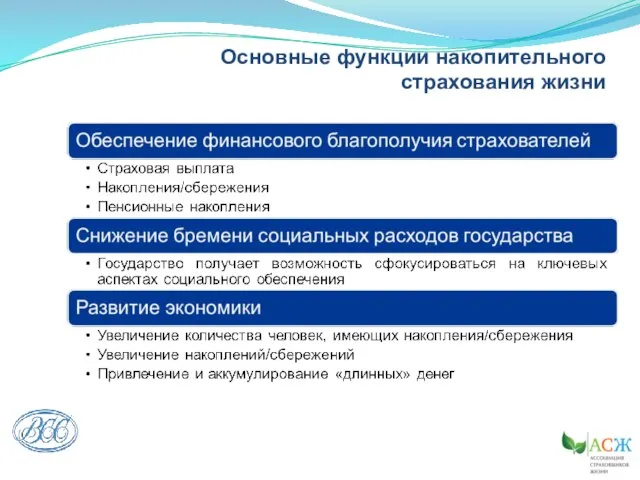

Слайд 12Основные функции накопительного страхования жизни

Основные функции накопительного страхования жизни

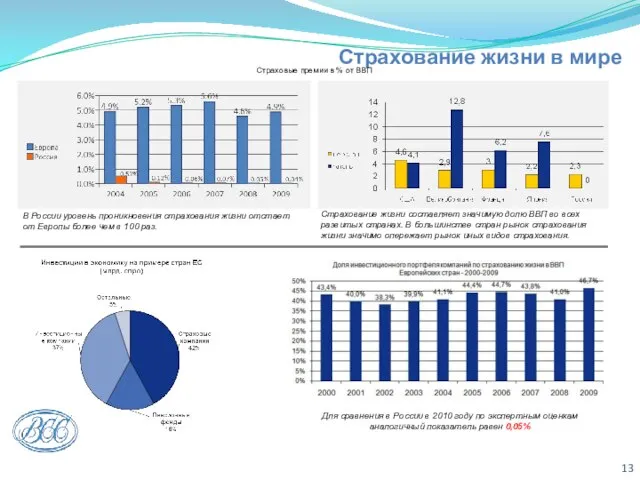

Слайд 13Страхование жизни в мире

В России уровень проникновения страхования жизни отстает от Европы

Страхование жизни в мире

В России уровень проникновения страхования жизни отстает от Европы

Слайд 14Страны БРИК- страны ЦВЕ- Россия

Проникновение страхования жизни (% ВВП) в мире составляет

Страны БРИК- страны ЦВЕ- Россия

Проникновение страхования жизни (% ВВП) в мире составляет

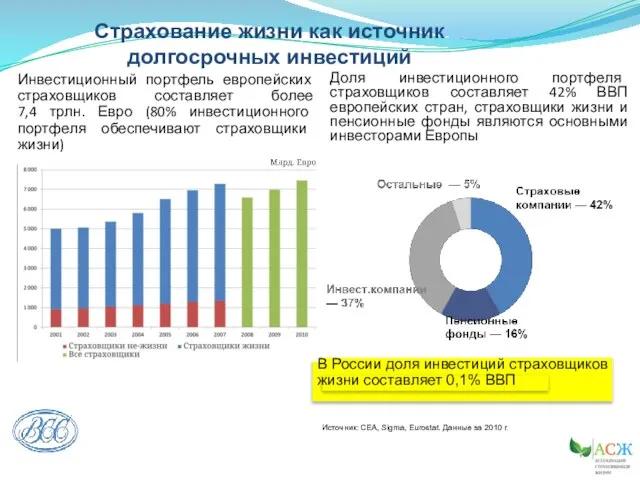

Слайд 15Страхование жизни как источник долгосрочных инвестиций

Инвестиционный портфель европейских страховщиков составляет более

7,4 трлн.

Страхование жизни как источник долгосрочных инвестиций

Инвестиционный портфель европейских страховщиков составляет более 7,4 трлн.

Слайд 16Международный опыт

Великобритания

Основные инфраструктурные проекты, развивающиеся за счет инвестиций страховых компаний и пенсионных

Международный опыт

Великобритания

Основные инфраструктурные проекты, развивающиеся за счет инвестиций страховых компаний и пенсионных

Слайд 17Сценарии развития страхования жизни в России до 2020 г.

Совокупный среднегодовой темп роста

Сценарии развития страхования жизни в России до 2020 г.

Совокупный среднегодовой темп роста

Слайд 18

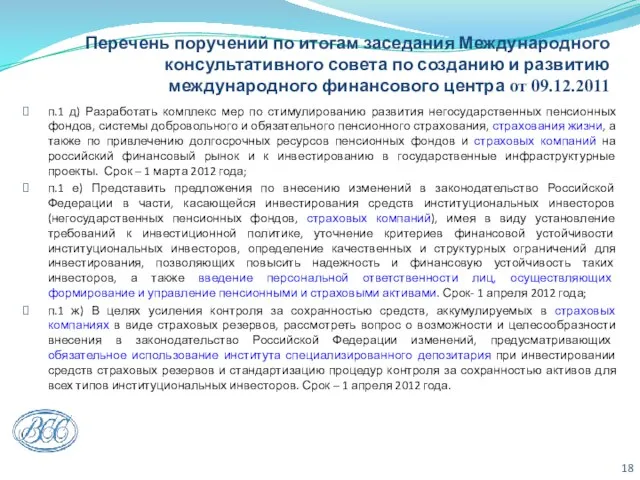

Перечень поручений по итогам заседания Международного консультативного совета по созданию и развитию

Перечень поручений по итогам заседания Международного консультативного совета по созданию и развитию

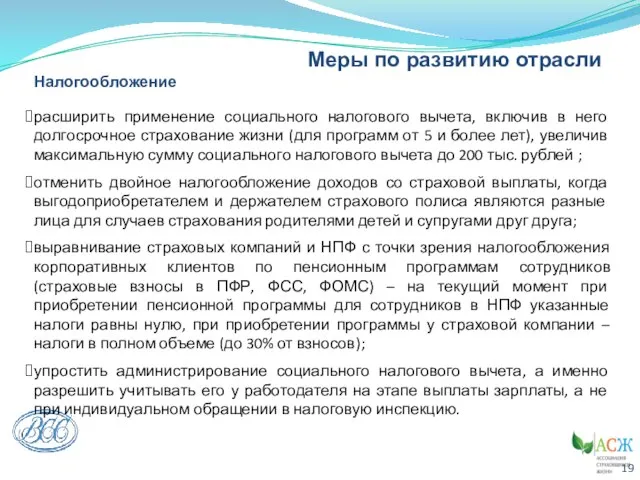

Слайд 19Меры по развитию отрасли

Налогообложение

расширить применение социального налогового вычета, включив в него долгосрочное

Меры по развитию отрасли

Налогообложение

расширить применение социального налогового вычета, включив в него долгосрочное

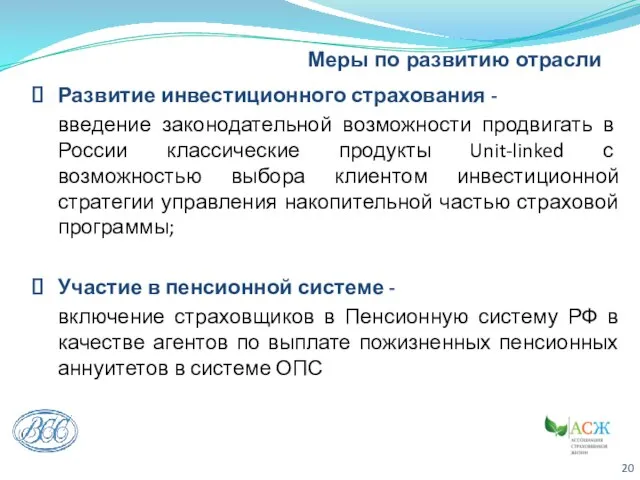

Слайд 20Меры по развитию отрасли

Развитие инвестиционного страхования -

введение законодательной возможности продвигать в

Меры по развитию отрасли

Развитие инвестиционного страхования -

введение законодательной возможности продвигать в

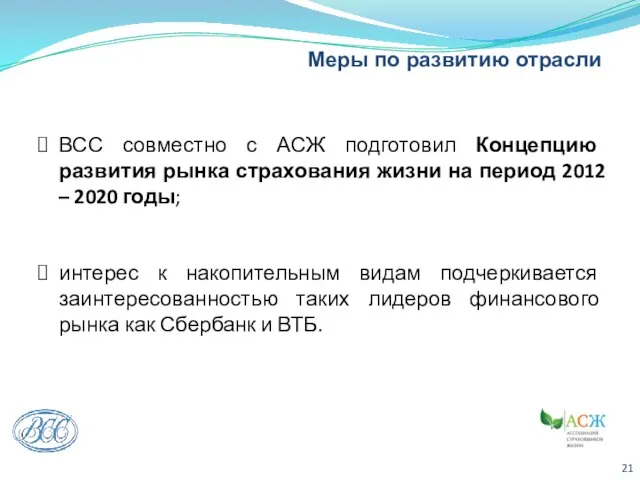

Слайд 21Меры по развитию отрасли

ВСС совместно с АСЖ подготовил Концепцию развития рынка страхования

Меры по развитию отрасли

ВСС совместно с АСЖ подготовил Концепцию развития рынка страхования

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012