Директива Европейского Союза о потребительском кредитовании Правовое урегулирование в Европейском Союзе и его имплементация в

- Директива Европейского Союза о потребительском кредитовании Правовое урегулирование в Европейском Союзе и его имплементация в

Содержание

- 2. RA Lothar Wand, Bundesverband deutscher Banken e. V. Содержание I. Сфера применения предписаний законодательства о потребительском

- 3. RA Lothar Wand, Bundesverband deutscher Banken e. V.

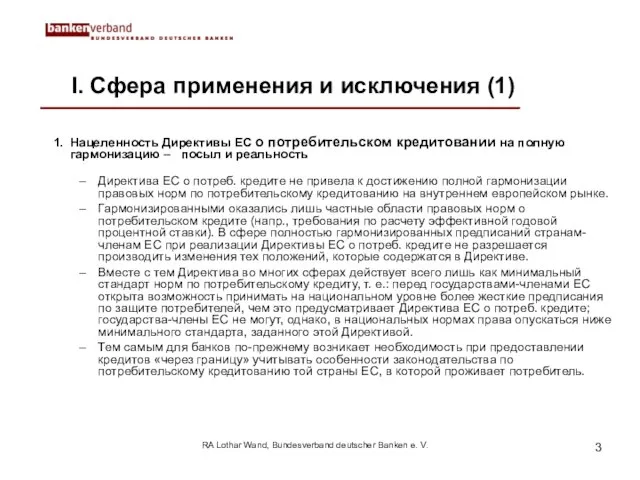

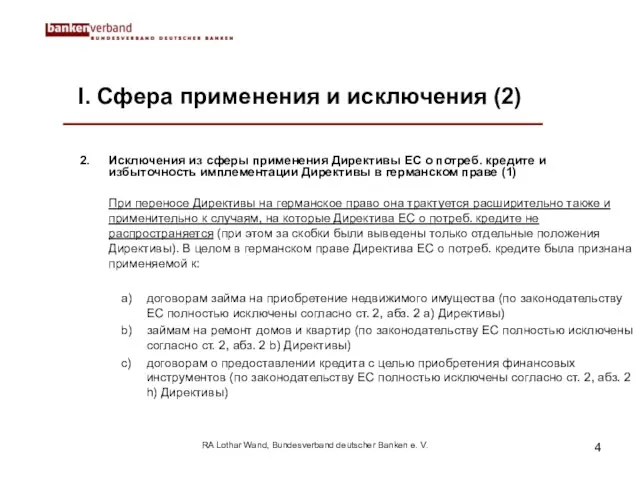

- 4. RA Lothar Wand, Bundesverband deutscher Banken e. V. I. Сфера применения и исключения (2) 2. Исключения

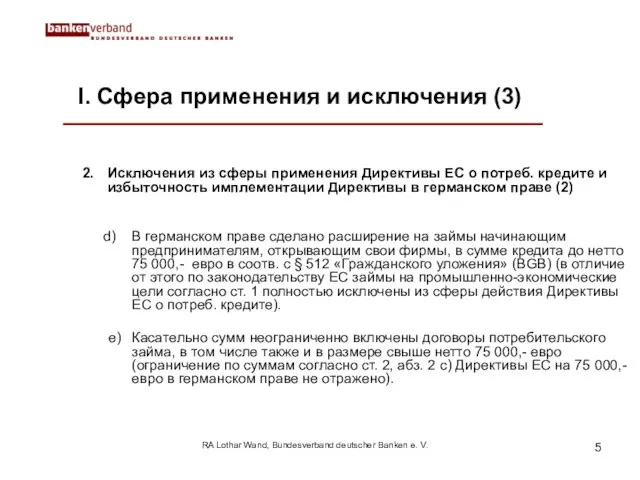

- 5. RA Lothar Wand, Bundesverband deutscher Banken e. V. I. Сфера применения и исключения (3) 2. Исключения

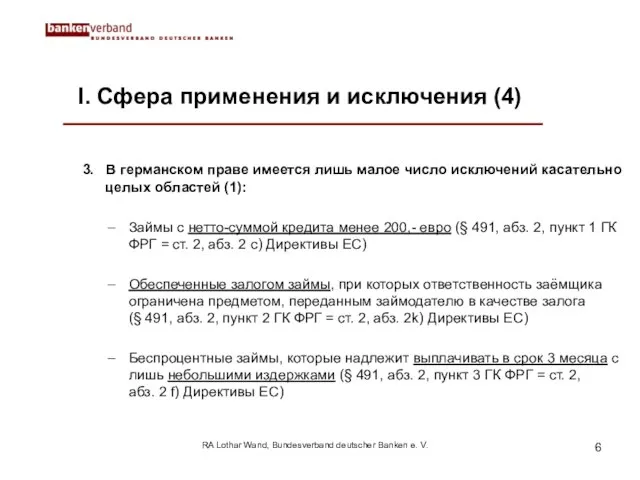

- 6. RA Lothar Wand, Bundesverband deutscher Banken e. V. I. Сфера применения и исключения (4) 3. В

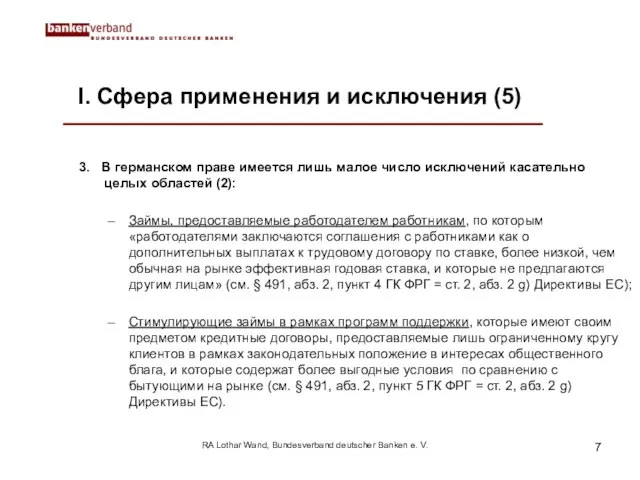

- 7. RA Lothar Wand, Bundesverband deutscher Banken e. V. I. Сфера применения и исключения (5) 3. В

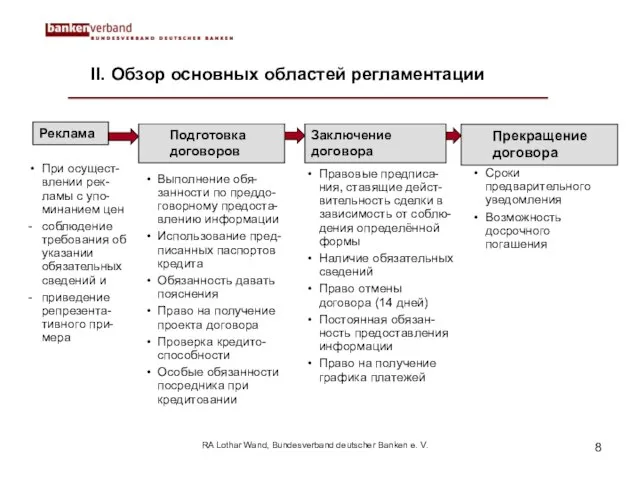

- 8. RA Lothar Wand, Bundesverband deutscher Banken e. V. II. Обзор основных областей регламентации Реклама Заключение договора

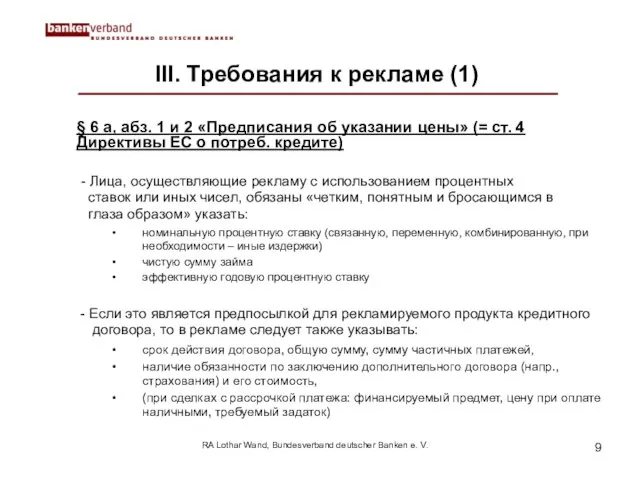

- 9. RA Lothar Wand, Bundesverband deutscher Banken e. V. III. Требования к рекламе (1) § 6 a,

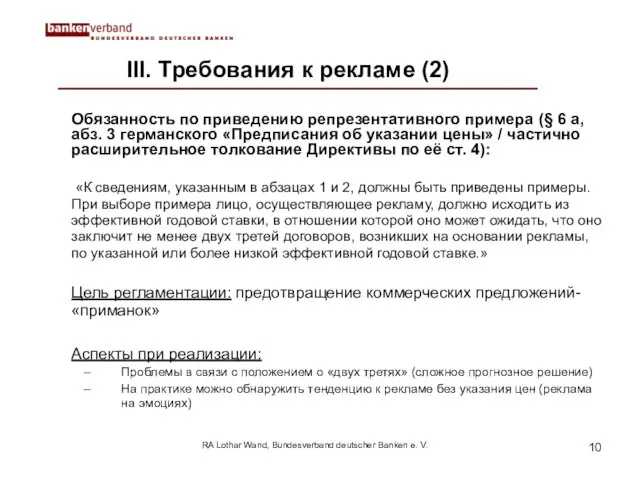

- 10. RA Lothar Wand, Bundesverband deutscher Banken e. V. III. Требования к рекламе (2) Обязанность по приведению

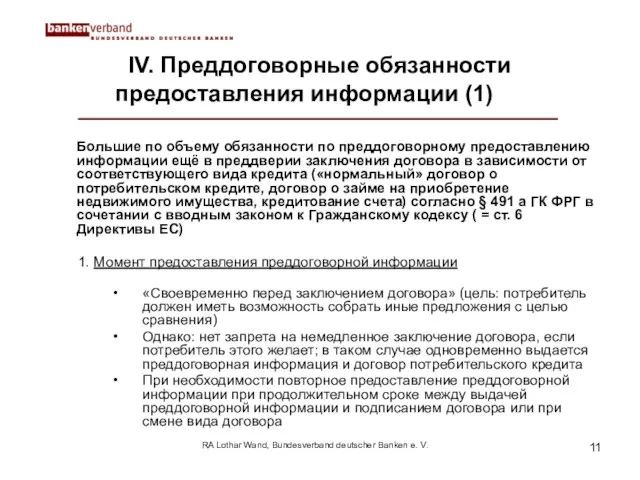

- 11. RA Lothar Wand, Bundesverband deutscher Banken e. V. IV. Преддоговорные обязанности предоставления информации (1) Большие по

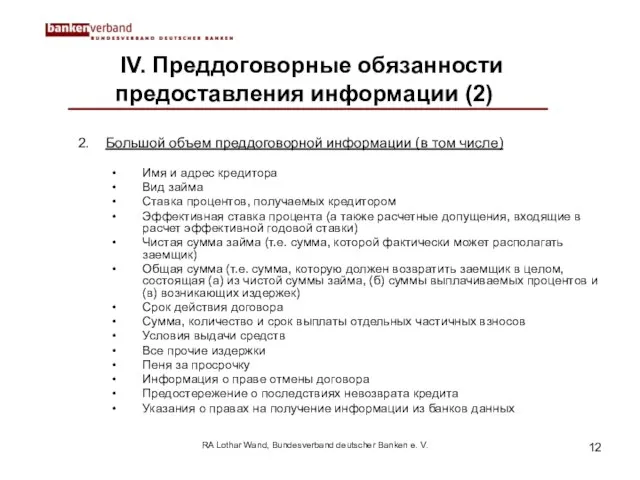

- 12. RA Lothar Wand, Bundesverband deutscher Banken e. V. IV. Преддоговорные обязанности предоставления информации (2) 2. Большой

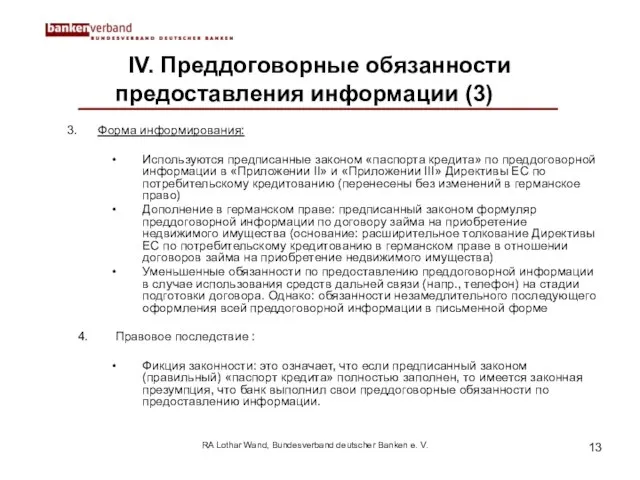

- 13. RA Lothar Wand, Bundesverband deutscher Banken e. V. IV. Преддоговорные обязанности предоставления информации (3) 3. Форма

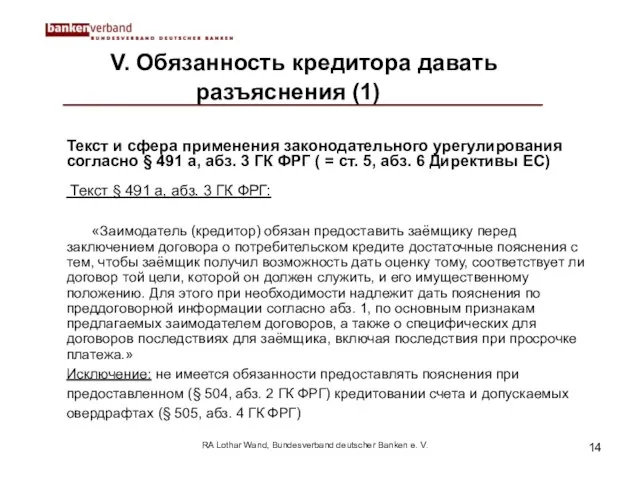

- 14. RA Lothar Wand, Bundesverband deutscher Banken e. V. V. Обязанность кредитора давать разъяснения (1) Текст и

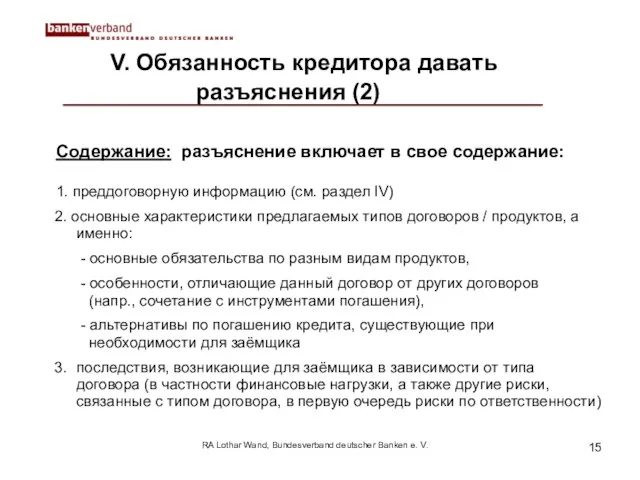

- 15. RA Lothar Wand, Bundesverband deutscher Banken e. V. V. Обязанность кредитора давать разъяснения (2) Содержание: разъяснение

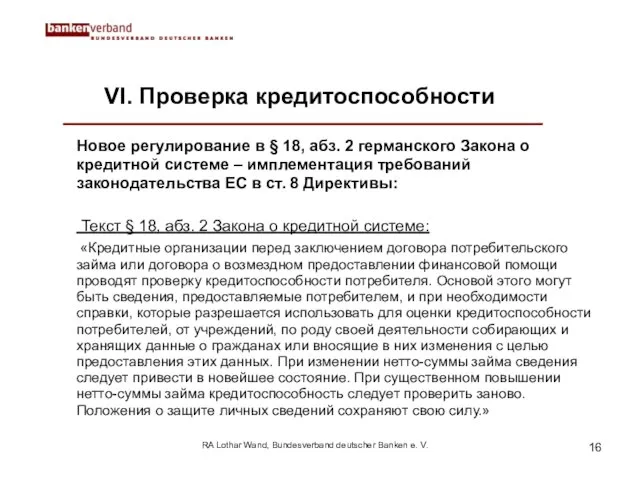

- 16. RA Lothar Wand, Bundesverband deutscher Banken e. V. VI. Проверка кредитоспособности Новое регулирование в § 18,

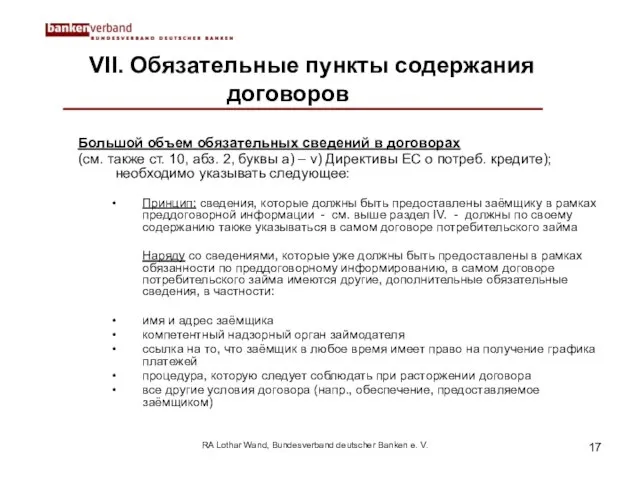

- 17. RA Lothar Wand, Bundesverband deutscher Banken e. V. VII. Обязательные пункты содержания договоров Большой объем обязательных

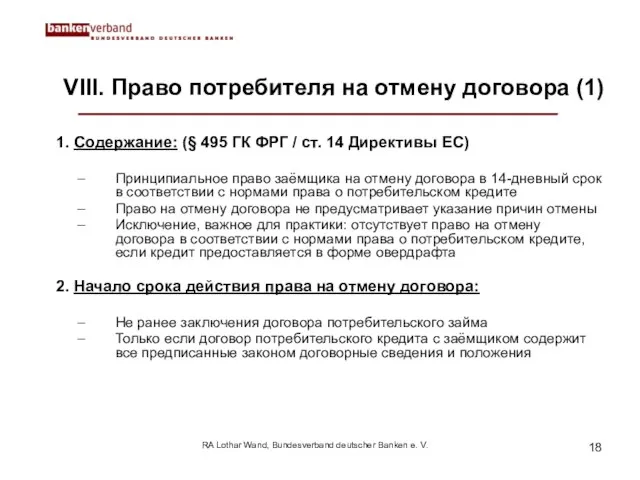

- 18. RA Lothar Wand, Bundesverband deutscher Banken e. V. VIII. Право потребителя на отмену договора (1) 1.

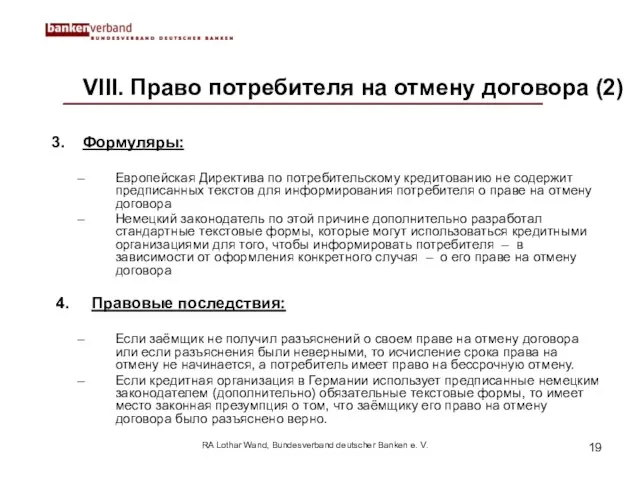

- 19. RA Lothar Wand, Bundesverband deutscher Banken e. V. VIII. Право потребителя на отмену договора (2) 3.

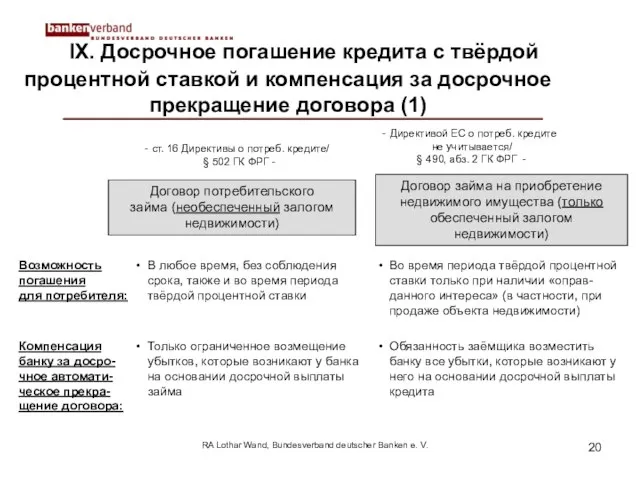

- 20. RA Lothar Wand, Bundesverband deutscher Banken e. V. IX. Досрочное погашение кредита с твёрдой процентной ставкой

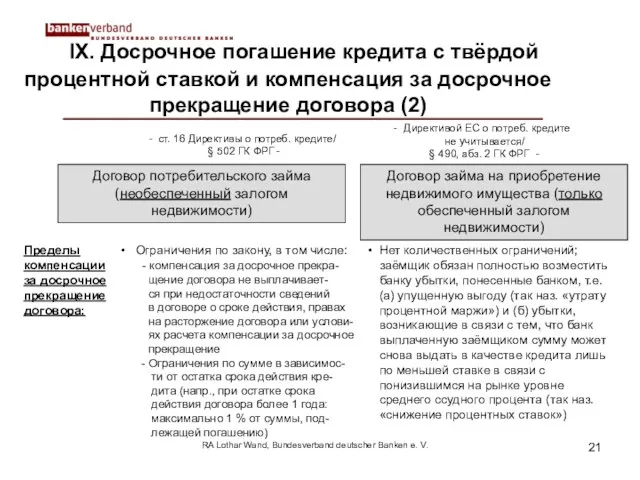

- 21. RA Lothar Wand, Bundesverband deutscher Banken e. V. IX. Досрочное погашение кредита с твёрдой процентной ставкой

- 23. Скачать презентацию

Слайд 2RA Lothar Wand, Bundesverband deutscher Banken e. V.

Содержание

I. Сфера применения предписаний законодательства

RA Lothar Wand, Bundesverband deutscher Banken e. V.

Содержание

I. Сфера применения предписаний законодательства

Слайд 3RA Lothar Wand, Bundesverband deutscher Banken e. V.

RA Lothar Wand, Bundesverband deutscher Banken e. V.

Слайд 4RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

Слайд 5RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

Слайд 6RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

Слайд 7RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

RA Lothar Wand, Bundesverband deutscher Banken e. V.

I. Сфера применения и

Слайд 8RA Lothar Wand, Bundesverband deutscher Banken e. V.

II. Обзор основных областей регламентации

Реклама

Заключение

RA Lothar Wand, Bundesverband deutscher Banken e. V.

II. Обзор основных областей регламентации

Реклама

Заключение

Слайд 9RA Lothar Wand, Bundesverband deutscher Banken e. V.

III. Требования к рекламе

RA Lothar Wand, Bundesverband deutscher Banken e. V.

III. Требования к рекламе

Слайд 10RA Lothar Wand, Bundesverband deutscher Banken e. V.

III. Требования к рекламе (2)

RA Lothar Wand, Bundesverband deutscher Banken e. V.

III. Требования к рекламе (2)

Слайд 11RA Lothar Wand, Bundesverband deutscher Banken e. V.

IV. Преддоговорные обязанности

предоставления

RA Lothar Wand, Bundesverband deutscher Banken e. V.

IV. Преддоговорные обязанности предоставления

Слайд 12RA Lothar Wand, Bundesverband deutscher Banken e. V.

IV. Преддоговорные обязанности

предоставления

RA Lothar Wand, Bundesverband deutscher Banken e. V.

IV. Преддоговорные обязанности предоставления

Слайд 13RA Lothar Wand, Bundesverband deutscher Banken e. V.

IV. Преддоговорные обязанности

предоставления

RA Lothar Wand, Bundesverband deutscher Banken e. V.

IV. Преддоговорные обязанности предоставления

Слайд 14RA Lothar Wand, Bundesverband deutscher Banken e. V.

V. Обязанность кредитора давать

RA Lothar Wand, Bundesverband deutscher Banken e. V.

V. Обязанность кредитора давать

Слайд 15RA Lothar Wand, Bundesverband deutscher Banken e. V.

V. Обязанность кредитора давать

RA Lothar Wand, Bundesverband deutscher Banken e. V.

V. Обязанность кредитора давать

Слайд 16RA Lothar Wand, Bundesverband deutscher Banken e. V.

VI. Проверка кредитоспособности

Новое

RA Lothar Wand, Bundesverband deutscher Banken e. V.

VI. Проверка кредитоспособности

Новое

Слайд 17RA Lothar Wand, Bundesverband deutscher Banken e. V.

VII. Обязательные пункты содержания

RA Lothar Wand, Bundesverband deutscher Banken e. V.

VII. Обязательные пункты содержания

Слайд 18RA Lothar Wand, Bundesverband deutscher Banken e. V.

VIII. Право потребителя на

RA Lothar Wand, Bundesverband deutscher Banken e. V.

VIII. Право потребителя на

Слайд 19RA Lothar Wand, Bundesverband deutscher Banken e. V.

VIII. Право потребителя на

RA Lothar Wand, Bundesverband deutscher Banken e. V.

VIII. Право потребителя на

Слайд 20RA Lothar Wand, Bundesverband deutscher Banken e. V.

IX. Досрочное погашение кредита

RA Lothar Wand, Bundesverband deutscher Banken e. V.

IX. Досрочное погашение кредита

Слайд 21RA Lothar Wand, Bundesverband deutscher Banken e. V.

IX. Досрочное погашение кредита

RA Lothar Wand, Bundesverband deutscher Banken e. V.

IX. Досрочное погашение кредита

Мы за здоровый образ жизни

Мы за здоровый образ жизни Презентация на тему Блюда из морепродуктов

Презентация на тему Блюда из морепродуктов Творческие работы по теме «Многоугольники. Преобразование фигур»

Творческие работы по теме «Многоугольники. Преобразование фигур» Маленький вклад в большую Победу

Маленький вклад в большую Победу Общественный контроль и экспертиза

Общественный контроль и экспертиза Годовой отчет: опыт лидеров и новые стандарты

Годовой отчет: опыт лидеров и новые стандарты Интерференция света

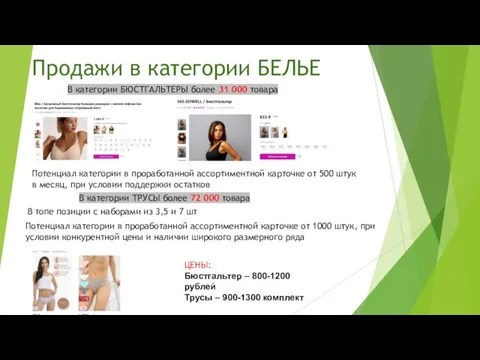

Интерференция света Продажи в категории белье

Продажи в категории белье “Центр Крови”

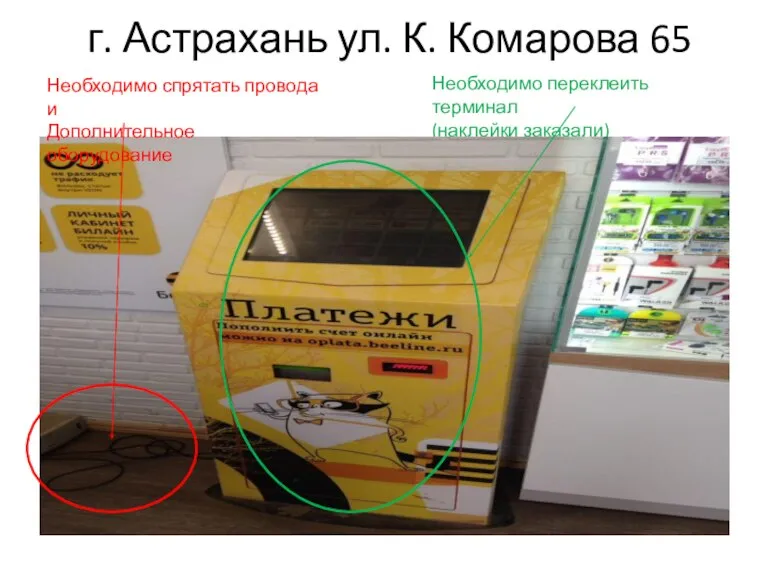

“Центр Крови” Астрахань, улица К. Комарова, 65

Астрахань, улица К. Комарова, 65 Законотворческий процесс в РФ

Законотворческий процесс в РФ Sky diving (parachuting)

Sky diving (parachuting) Вопросы и ответы для учителей при подготовке к ГИА

Вопросы и ответы для учителей при подготовке к ГИА Государственный долг, управление государственным кредитом Подготовила студентка 2 курса ФТД

Государственный долг, управление государственным кредитом Подготовила студентка 2 курса ФТД Подбор семантического ядра и кластеризация

Подбор семантического ядра и кластеризация Площадь криволинейной трапеции

Площадь криволинейной трапеции Презентация на тему Теплопроводность

Презентация на тему Теплопроводность Процедура прекращения трудового договора в связи с отказом от перевода на работу в другую местность вместе с работодателем

Процедура прекращения трудового договора в связи с отказом от перевода на работу в другую местность вместе с работодателем Мастер-класс Кукла из бросового материала

Мастер-класс Кукла из бросового материала Магистратура в вузах России

Магистратура в вузах России Понятие и признаки уголовного права и уголовного закона

Понятие и признаки уголовного права и уголовного закона Зачёт - кроссворд

Зачёт - кроссворд Неоднозначность массовой культуры

Неоднозначность массовой культуры Презентация на тему Организация образовательной деятельности с детьми старшего дошкольного возраста по реализации образователь

Презентация на тему Организация образовательной деятельности с детьми старшего дошкольного возраста по реализации образователь «Человек славен трудом»

«Человек славен трудом» Федеральный проект Профсоюза Профсоюз – территория здоровья

Федеральный проект Профсоюза Профсоюз – территория здоровья Употребление ь и ъ знаков

Употребление ь и ъ знаков 2013 ESC guidelines of the menedgement of stable coronary artery disease

2013 ESC guidelines of the menedgement of stable coronary artery disease