- Дивидендная политика организации

Содержание

- 2. Дивидендная политика — это политика организации в области использования прибыли, по которой определяется, в каком режиме

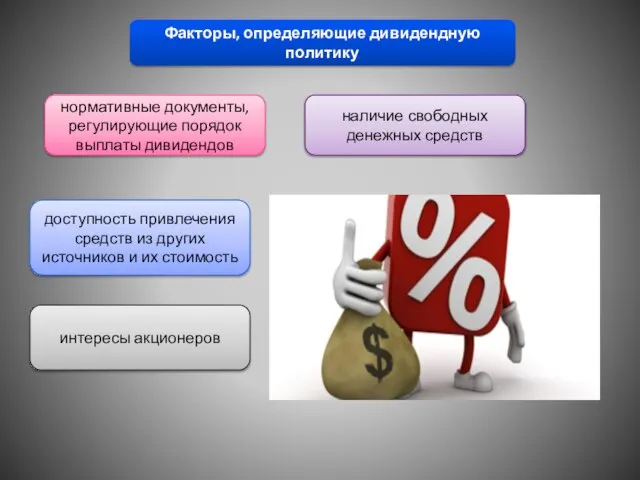

- 3. Факторы, определяющие дивидендную политику нормативные документы, регулирующие порядок выплаты дивидендов наличие свободных денежных средств доступность привлечения

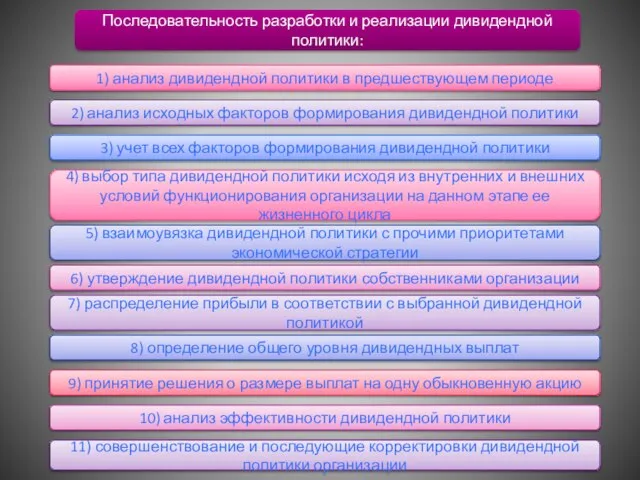

- 4. Последовательность разработки и реализации дивидендной политики: 1) анализ дивидендной политики в предшествующем периоде 2) анализ исходных

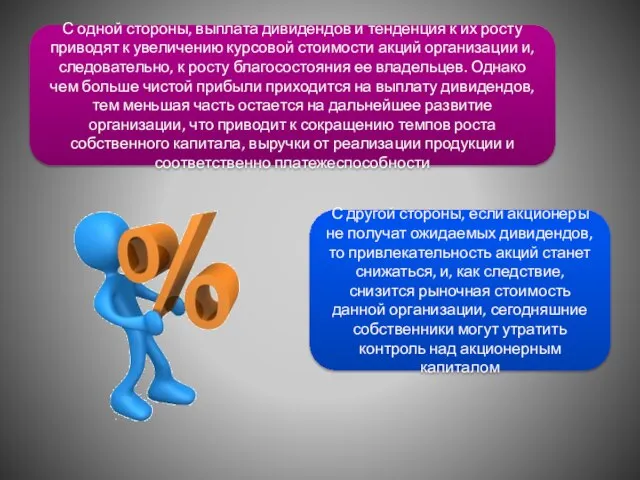

- 5. С одной стороны, выплата дивидендов и тенденция к их росту приводят к увеличению курсовой стоимости акций

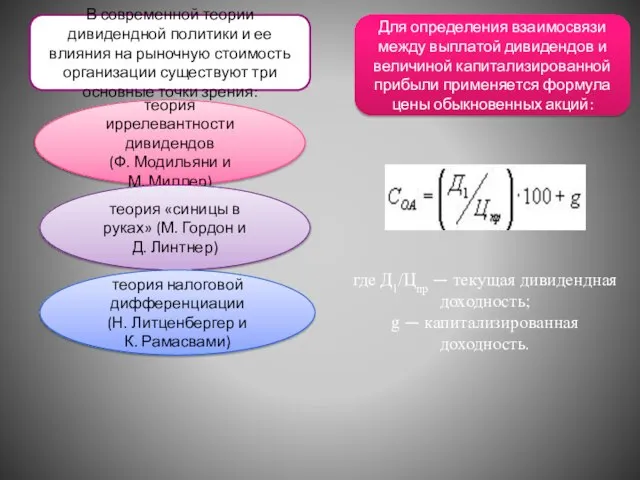

- 6. В современной теории дивидендной политики и ее влияния на рыночную стоимость организации существуют три основные точки

- 7. Теория иррелевантности дивидендов (Ф. Модильяни и М. Миллер) В основе теории Модильяни — Миллера лежат следующие

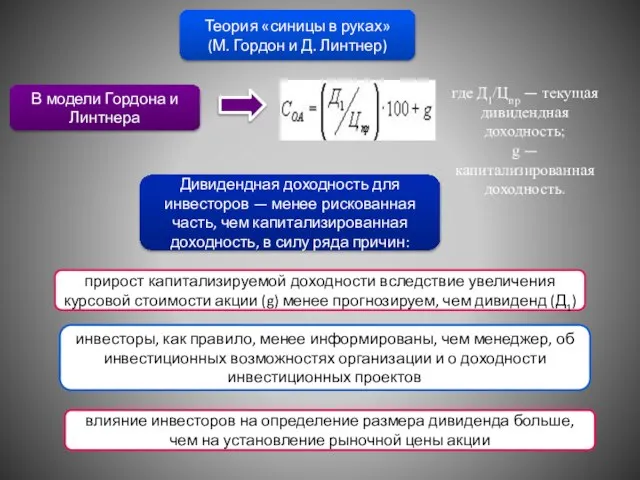

- 8. Теория «синицы в руках» (М. Гордон и Д. Линтнер) В модели Гордона и Линтнера где Д1/Цпр

- 9. Все факторы предпочтения той или иной дивидендной политики можно сгруппировать следующим образом: предпочтение низким дивидендам предпочтение

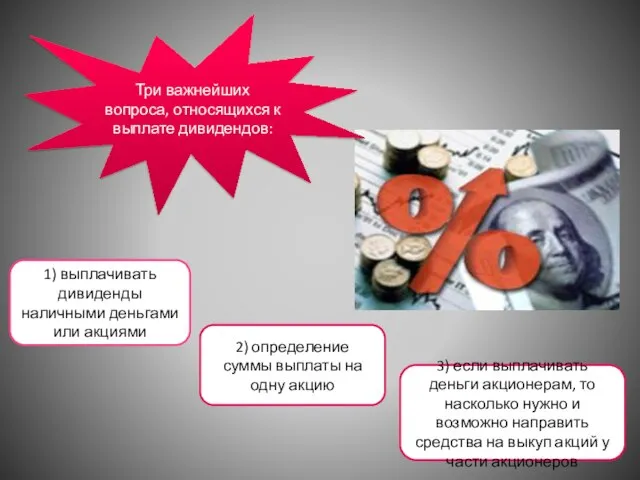

- 10. Три важнейших вопроса, относящихся к выплате дивидендов: 1) выплачивать дивиденды наличными деньгами или акциями 2) определение

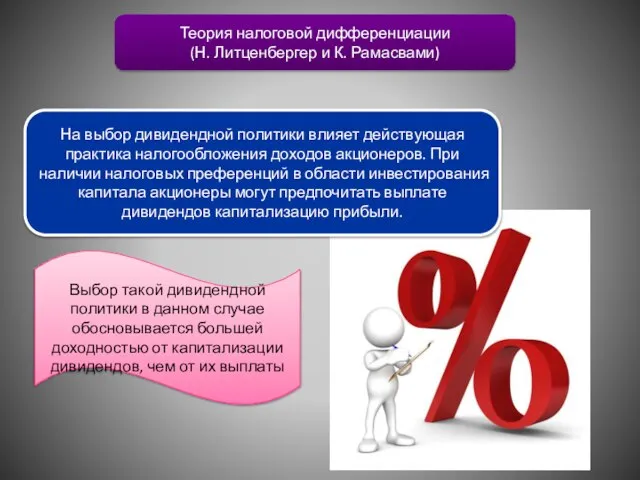

- 11. Теория налоговой дифференциации (Н. Литценбергер и К. Рамасвами) На выбор дивидендной политики влияет действующая практика налогообложения

- 13. Скачать презентацию

Слайд 2Дивидендная политика — это политика организации в области использования прибыли, по которой определяется,

Дивидендная политика — это политика организации в области использования прибыли, по которой определяется,

Слайд 3Факторы, определяющие дивидендную политику

нормативные документы, регулирующие порядок выплаты дивидендов

наличие свободных денежных средств

доступность

Факторы, определяющие дивидендную политику

нормативные документы, регулирующие порядок выплаты дивидендов

наличие свободных денежных средств

доступность

Слайд 4Последовательность разработки и реализации дивидендной политики:

1) анализ дивидендной политики в предшествующем периоде

2)

Последовательность разработки и реализации дивидендной политики:

1) анализ дивидендной политики в предшествующем периоде

2)

Слайд 5С одной стороны, выплата дивидендов и тенденция к их росту приводят к

С одной стороны, выплата дивидендов и тенденция к их росту приводят к

Слайд 6В современной теории дивидендной политики и ее влияния на рыночную стоимость организации

В современной теории дивидендной политики и ее влияния на рыночную стоимость организации

Слайд 7Теория иррелевантности дивидендов (Ф. Модильяни и М. Миллер)

В основе теории Модильяни — Миллера лежат следующие

Теория иррелевантности дивидендов (Ф. Модильяни и М. Миллер)

В основе теории Модильяни — Миллера лежат следующие

Слайд 8Теория «синицы в руках» (М. Гордон и Д. Линтнер)

В модели Гордона и Линтнера

где Д1/Цпр —

Теория «синицы в руках» (М. Гордон и Д. Линтнер)

В модели Гордона и Линтнера

где Д1/Цпр —

Слайд 9Все факторы предпочтения той или иной дивидендной политики можно сгруппировать следующим образом:

предпочтение

Все факторы предпочтения той или иной дивидендной политики можно сгруппировать следующим образом:

предпочтение

Слайд 10Три важнейших вопроса, относящихся к выплате дивидендов:

1) выплачивать дивиденды наличными деньгами или

Три важнейших вопроса, относящихся к выплате дивидендов:

1) выплачивать дивиденды наличными деньгами или

Слайд 11Теория налоговой дифференциации (Н. Литценбергер и К. Рамасвами)

На выбор дивидендной политики влияет действующая практика

Теория налоговой дифференциации (Н. Литценбергер и К. Рамасвами)

На выбор дивидендной политики влияет действующая практика

Дорога во ржи И.И. Шишкин

Дорога во ржи И.И. Шишкин Наполнение сайта, созданного в системе uCoz

Наполнение сайта, созданного в системе uCoz Seasons

Seasons Приглашение к сотрудничеству с Челябинской областью

Приглашение к сотрудничеству с Челябинской областью Осанка

Осанка СТРАХОВА КОМПАНІЯ “ІНДІГО”

СТРАХОВА КОМПАНІЯ “ІНДІГО” Раны

Раны Методическая разработка учебной программы

Методическая разработка учебной программы Анализ и прогнозироание региональных различий в развитии рынка ипотечных кредитов

Анализ и прогнозироание региональных различий в развитии рынка ипотечных кредитов Денежные теории в эпоху А. Смита

Денежные теории в эпоху А. Смита Льгов краеведческий,

Льгов краеведческий, КОМПЬЮТЕРНАЯ ТЕХНИКА

КОМПЬЮТЕРНАЯ ТЕХНИКА Презентация на тему Арес - бог войны

Презентация на тему Арес - бог войны Святые земли Саратовской

Святые земли Саратовской Урок русского языка в 4 классе

Урок русского языка в 4 классе Интерактивные технологии как фактор формирования ключевых компетенций, определяющих современное качество содержания начального

Интерактивные технологии как фактор формирования ключевых компетенций, определяющих современное качество содержания начального Презентация на тему Портфолио учителя-логопеда высшей категории

Презентация на тему Портфолио учителя-логопеда высшей категории Повторение

Повторение Web plus studio. Примеры работ по строительно-ремонтной тематике. Создание сайтов

Web plus studio. Примеры работ по строительно-ремонтной тематике. Создание сайтов МОДЕЛЬ ФОРМИРОВАНИЯ И НАЧАЛА ДЕЯТЕЛЬНОСТИ ЭНЕРГОСБЫТОВОЙ КОМПАНИИ

МОДЕЛЬ ФОРМИРОВАНИЯ И НАЧАЛА ДЕЯТЕЛЬНОСТИ ЭНЕРГОСБЫТОВОЙ КОМПАНИИ Фонетика. Открытые и закрытые слоги

Фонетика. Открытые и закрытые слоги Школьный турисический слёт

Школьный турисический слёт Презентация 4

Презентация 4 ПАО БАНК ФК ОТКРЫТИЕ РОО Вологодский 30.12.2019

ПАО БАНК ФК ОТКРЫТИЕ РОО Вологодский 30.12.2019 Великая сила письма

Великая сила письма Программы центра дополнительного образования, г. Великий Устюг

Программы центра дополнительного образования, г. Великий Устюг 현장실습 보고서-강민창

현장실습 보고서-강민창 Автоматизированная система дистанционного тестирования учебных достижений студентов физико-технического факультета

Автоматизированная система дистанционного тестирования учебных достижений студентов физико-технического факультета