- Договор страхования

Содержание

- 2. План: 1. Гражданско-правовой договор-основа системы отношений в страховании. 2. Специальное страховое законодательство, как регулятор специфических страховых

- 3. 1. Гражданско-правовой договор-основа системы отношений в страховании. Договор страхования — это соглашение между страхователем и страховщиком,

- 4. Договор страхования является двусторонним. Сторонами этого договора являются страховщик и страхователь, могут быть указаны и другие

- 5. Заключение договора страхования производится путем составления одного документа, либо вручение страхователю страхового полиса (сертификата, квитанции, свидетельства)

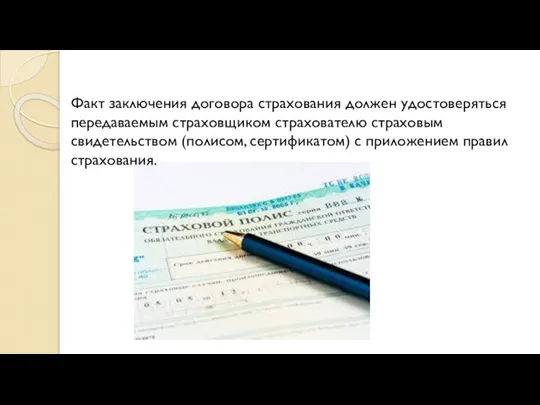

- 6. Факт заключения договора страхования должен удостоверяться передаваемым страховщиком страхователю страховым свидетельством (полисом, сертификатом) с приложением правил

- 7. Замена страхователя в договоре страхования производится по следующим правилам: 1. В случае смерти страхователя, заключившего договор

- 8. 3. Если в период действия договора страхования страхователь судом признан недееспособным либо ограничен в дееспособности, права

- 9. Существенные условия договора страхования: В договоре имущественного страхования: О предмете договора, а именно какое имущество или

- 10. Существенные условия договора страхования: В договоре личного страхования: Наличие застрахованного лица; Наступление, какого события будет считаться

- 11. Договор страхования является срочным. Срок договора страхования начинает течь с момента уплаты страхователем страховой премии (её

- 12. Договор страхования может быть признан недействительным судом в следующих случаях: если он заключен после страхового случая;

- 13. Объекты, субъекты, предмет договора страхования Объекты договора страхования - это имущественные интересы Субъекты договора страхования: Страховщик,

- 14. 2.Специальное страховое законодательство, как регулятор специфических страховых отношений. Все обязательные и часть добровольных видов страхования регулируются

- 15. Морское страхование направлено на возмещение ущерба причиненного судам морского и речного флота и (или) перевозимому грузу.

- 16. обязательное социальное страхование Обязательное социальное страхование - часть государственной системы социальной защиты населения по страхованию работающих

- 17. Обязательное социальное страхование основывается на: Фз "Об основах обязательного социального страхования" от 16.07.1999 N 165 Фз

- 18. Сельскохозяйственное страхование Фз "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный

- 19. Международное страхование Страхование внешнеэкономических рисков связано с решением проблем защиты валютных интересов нашей страны, которые охватывают

- 20. группы международного страхования: 1) Прямые международные договорные операции. В этом случае держатель полиса из одного государства

- 21. сферы международного страхования 1) Транспортное страхование. Морское страхование – включает соглашения по страхованию груза, фрахта, кораблей,

- 22. Коллективное страхование защита группы лиц от наступления страхового случая. Пакетный контракт рассматривает всю группу застрахованных людей,

- 23. Инвестиционное страхование Инвестиционное страхование жизни (ИСЖ) представляет собой комбинацию классического рискового страхования (риски смерти, дожития, несчастные

- 24. Страхование ответственности застройщиков — это обязанность застройщика страховать риски при привлечении средств граждан на условиях долевого

- 25. Страхование политических рисков защита имущественных интересов субъектов инвестиционной деятельности от рисков обесценивания, утраты, уничтожения капиталовложений. Политические

- 28. Скачать презентацию

Слайд 2План:

1. Гражданско-правовой договор-основа системы отношений в страховании.

2. Специальное страховое законодательство, как регулятор специфических страховых

План:

1. Гражданско-правовой договор-основа системы отношений в страховании.

2. Специальное страховое законодательство, как регулятор специфических страховых

Слайд 31. Гражданско-правовой договор-основа системы отношений в страховании.

Договор страхования — это соглашение между страхователем

1. Гражданско-правовой договор-основа системы отношений в страховании.

Договор страхования — это соглашение между страхователем

Слайд 4Договор страхования является двусторонним. Сторонами этого договора являются страховщик и страхователь, могут

Договор страхования является двусторонним. Сторонами этого договора являются страховщик и страхователь, могут

Слайд 5 Заключение договора страхования производится путем составления одного документа, либо вручение страхователю страхового

Заключение договора страхования производится путем составления одного документа, либо вручение страхователю страхового

Слайд 6Факт заключения договора страхования должен удостоверяться передаваемым страховщиком страхователю страховым свидетельством (полисом,

Факт заключения договора страхования должен удостоверяться передаваемым страховщиком страхователю страховым свидетельством (полисом,

Слайд 7Замена страхователя в договоре страхования производится по следующим правилам:

1. В случае смерти страхователя,

Замена страхователя в договоре страхования производится по следующим правилам:

1. В случае смерти страхователя,

Слайд 83. Если в период действия договора страхования страхователь судом признан недееспособным либо

3. Если в период действия договора страхования страхователь судом признан недееспособным либо

Слайд 9Существенные условия договора страхования:

В договоре имущественного страхования:

О предмете договора, а именно

Существенные условия договора страхования:

В договоре имущественного страхования:

О предмете договора, а именно

Слайд 10Существенные условия договора страхования:

В договоре личного страхования:

Наличие застрахованного лица;

Наступление, какого события будет

Существенные условия договора страхования:

В договоре личного страхования:

Наличие застрахованного лица;

Наступление, какого события будет

Слайд 11 Договор страхования является срочным.

Срок договора страхования начинает течь с момента уплаты страхователем

Договор страхования является срочным.

Срок договора страхования начинает течь с момента уплаты страхователем

Слайд 12Договор страхования может быть признан недействительным судом

в следующих случаях:

если он заключен после

Договор страхования может быть признан недействительным судом

в следующих случаях:

если он заключен после

Слайд 13Объекты, субъекты, предмет договора страхования

Объекты договора страхования - это имущественные интересы

Субъекты договора

Объекты, субъекты, предмет договора страхования

Объекты договора страхования - это имущественные интересы

Субъекты договора

Слайд 142.Специальное страховое законодательство, как регулятор специфических страховых отношений.

Все обязательные и часть добровольных

2.Специальное страховое законодательство, как регулятор специфических страховых отношений.

Все обязательные и часть добровольных

Слайд 15Морское страхование

направлено на возмещение ущерба причиненного судам морского и речного флота

Морское страхование

направлено на возмещение ущерба причиненного судам морского и речного флота

Слайд 16обязательное социальное страхование

Обязательное социальное страхование - часть государственной системы социальной защиты населения

обязательное социальное страхование

Обязательное социальное страхование - часть государственной системы социальной защиты населения

Слайд 17Обязательное социальное страхование основывается на:

Фз "Об основах обязательного социального страхования" от 16.07.1999

Обязательное социальное страхование основывается на:

Фз "Об основах обязательного социального страхования" от 16.07.1999

Слайд 18Сельскохозяйственное страхование

Фз "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении

Сельскохозяйственное страхование

Фз "О государственной поддержке в сфере сельскохозяйственного страхования и о внесении

Слайд 19Международное страхование

Страхование внешнеэкономических рисков связано с решением проблем защиты валютных интересов

Международное страхование

Страхование внешнеэкономических рисков связано с решением проблем защиты валютных интересов

Слайд 20группы международного страхования:

1) Прямые международные договорные операции. В этом случае держатель полиса

группы международного страхования:

1) Прямые международные договорные операции. В этом случае держатель полиса

Слайд 21сферы международного страхования

1) Транспортное страхование.

Морское страхование – включает соглашения по страхованию груза,

сферы международного страхования

1) Транспортное страхование.

Морское страхование – включает соглашения по страхованию груза,

Слайд 22Коллективное страхование

защита группы лиц от наступления страхового случая. Пакетный контракт рассматривает всю

Коллективное страхование

защита группы лиц от наступления страхового случая. Пакетный контракт рассматривает всю

Слайд 23Инвестиционное страхование

Инвестиционное страхование жизни (ИСЖ) представляет собой комбинацию классического рискового страхования (риски

Инвестиционное страхование

Инвестиционное страхование жизни (ИСЖ) представляет собой комбинацию классического рискового страхования (риски

Слайд 24Страхование ответственности застройщиков

— это обязанность застройщика страховать риски при привлечении средств

Страхование ответственности застройщиков

— это обязанность застройщика страховать риски при привлечении средств

Слайд 25Страхование политических рисков

защита имущественных интересов субъектов инвестиционной деятельности от рисков обесценивания, утраты,

Страхование политических рисков

защита имущественных интересов субъектов инвестиционной деятельности от рисков обесценивания, утраты,

Тезис и аргументы. Повышение госпошлины на развод

Тезис и аргументы. Повышение госпошлины на развод Eurocopter EC 130 B4

Eurocopter EC 130 B4 Век Елизаветы

Век Елизаветы Презентация на тему Город и село

Презентация на тему Город и село  РМ №10 (1)

РМ №10 (1) Дорога в космос

Дорога в космос Презентация на тему Страницы истории 20-30 годов

Презентация на тему Страницы истории 20-30 годов Вредные привычки и их влияние на здоровье

Вредные привычки и их влияние на здоровье Методика и технология урочной и внеурочной деятельности в преподавании курса ОРКСЭ Активные приемы

Методика и технология урочной и внеурочной деятельности в преподавании курса ОРКСЭ Активные приемы Псалом 118. Кафизма 17 в редакции старославянской псалтири на святорусском языке

Псалом 118. Кафизма 17 в редакции старославянской псалтири на святорусском языке Развитие логического мышления на уроках метематики

Развитие логического мышления на уроках метематики Космические дали в Перми

Космические дали в Перми Техника передач мяча в баскетболе

Техника передач мяча в баскетболе Активизация познавательной деятельности учащихся на уроках математики

Активизация познавательной деятельности учащихся на уроках математики Некоторые аспекты воспитания в семье

Некоторые аспекты воспитания в семье Отчёт о работе методического объединения заместителей директоров по воспитательной работе Окуловского муниципального района

Отчёт о работе методического объединения заместителей директоров по воспитательной работе Окуловского муниципального района Проблема охраны природы Африки

Проблема охраны природы Африки Петербургские замки

Петербургские замки Профессии г. Сочи

Профессии г. Сочи Конкурс проектов Твоя инициатива

Конкурс проектов Твоя инициатива Справочно-правовые системы

Справочно-правовые системы Экскурсия по Звездному

Экскурсия по Звездному СИСТЕМА ОХРАНЫ МАТЕРИНСТВА И ДЕТСТВА

СИСТЕМА ОХРАНЫ МАТЕРИНСТВА И ДЕТСТВА «Вестник РКФ»

«Вестник РКФ» Литература XIX века

Литература XIX века Конкурсное агентство Калининградской области

Конкурсное агентство Калининградской области Авторская песня и ее особенности

Авторская песня и ее особенности Диагностика коллектива и личности ребенка как основа планирования воспитательной работы. Воспитательные и социально – воспитате

Диагностика коллектива и личности ребенка как основа планирования воспитательной работы. Воспитательные и социально – воспитате