Доклад на Тему: CОСТОЯНИЕ И АКТУАЛЬНЫЕ ВОПРОСЫ ПРОТИВОДЕЙСТВИЯ СТРАХОВОМУ МОШЕНИЧЕСТВУ В ЕС И НА УКРАИНСКОМ СТРАХОВОМ РЫНКЕ

- Доклад на Тему: CОСТОЯНИЕ И АКТУАЛЬНЫЕ ВОПРОСЫ ПРОТИВОДЕЙСТВИЯ СТРАХОВОМУ МОШЕНИЧЕСТВУ В ЕС И НА УКРАИНСКОМ СТРАХОВОМ РЫНКЕ

Содержание

- 2. Организация противодействия страховому мошенничеству в странах с развитыми страховыми рынками. Страховое мошенничество в Украине. История организации

- 3. 1. Организация противодействия страховому мошенничеству в странах с развитыми страховыми рынками 1.1 Страховое мошенничество в ЕС

- 4. 1.1.2. В Германии, согласно уголовной статистике, ежегодно,- от 7,5 до 9 тысяч случаев, что составляет 6-8

- 5. 1.2.1. В ЕС, в целом. - По организации финансовых рынков: Директивы ЕС (Европейского Парламента и Совета

- 6. 1.2.2. В отдельных странах ЕС. Отдельные Разделы в Криминальных Кодексах и Законах «О Страховании», в которых

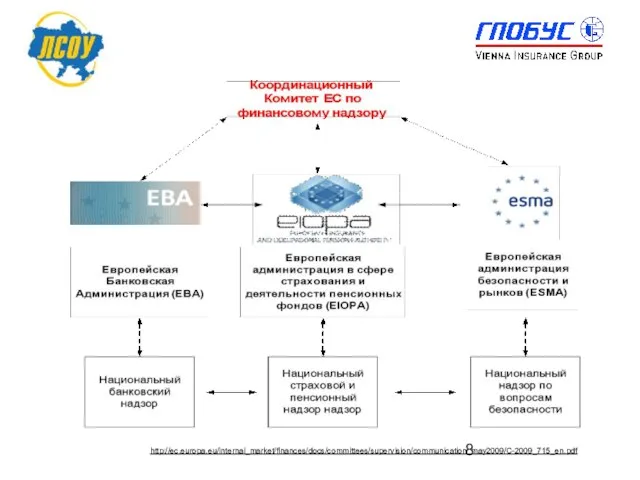

- 7. 1.2.3. Защита финансовой системы ЕС от т.н. «недобросовестной деятельности» отдельных финансовых организаций в ЕС и государств,

- 8. http://ec.europa.eu/internal_market/finances/docs/committees/supervision/communication_may2009/C-2009_715_en.pdf

- 9. 1.3 Специальные органы и организации ЕС (кроме государственных правоохранительных органов, таких как полиция, следственные комитеты и

- 10. 2.1 Умышленные действия отдельных Страховщиков (хозяйственная деятельность, которая ведется на заведомо скрытых от потребителя и контрагента

- 11. 2.2.1. Украинский Страхователь, как и европейский (и во всех странах, где функционирует система коллективного страхования, действующая

- 12. 3.1. Комитет ЛСОУ по вопросам правовой защиты участников страхового рынка и противодействия мошенничеству (2006-2007 г.г.) 3.2.

- 13. 4.1. Правовое понятие: «Страховое мошенничество». Внести в законодательство само понятие и ответственность. 4.2. Установление ответственности за

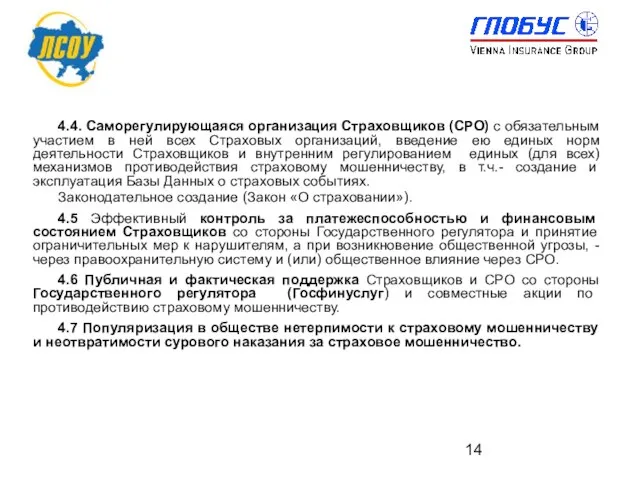

- 14. 4.4. Саморегулирующаяся организация Страховщиков (СРО) с обязательным участием в ней всех Страховых организаций, введение ею единых

- 16. Скачать презентацию

Слайд 2Организация противодействия страховому мошенничеству в странах с развитыми страховыми рынками.

Страховое мошенничество в

Организация противодействия страховому мошенничеству в странах с развитыми страховыми рынками.

Страховое мошенничество в

Слайд 3

1. Организация противодействия страховому

мошенничеству в странах с развитыми страховыми рынками

1.1

1. Организация противодействия страховому

мошенничеству в странах с развитыми страховыми рынками

1.1

Слайд 4

1.1.2. В Германии, согласно уголовной статистике, ежегодно,- от 7,5 до 9

1.1.2. В Германии, согласно уголовной статистике, ежегодно,- от 7,5 до 9

Слайд 51.2.1. В ЕС, в целом.

- По организации финансовых рынков: Директивы ЕС (Европейского

1.2.1. В ЕС, в целом.

- По организации финансовых рынков: Директивы ЕС (Европейского

Слайд 6

1.2.2. В отдельных странах ЕС. Отдельные Разделы в Криминальных Кодексах и Законах

1.2.2. В отдельных странах ЕС. Отдельные Разделы в Криминальных Кодексах и Законах

Слайд 71.2.3. Защита финансовой системы ЕС от т.н. «недобросовестной деятельности» отдельных финансовых организаций

1.2.3. Защита финансовой системы ЕС от т.н. «недобросовестной деятельности» отдельных финансовых организаций

Слайд 8http://ec.europa.eu/internal_market/finances/docs/committees/supervision/communication_may2009/C-2009_715_en.pdf

http://ec.europa.eu/internal_market/finances/docs/committees/supervision/communication_may2009/C-2009_715_en.pdf

Слайд 91.3 Специальные органы и организации ЕС (кроме государственных правоохранительных органов, таких как

1.3 Специальные органы и организации ЕС (кроме государственных правоохранительных органов, таких как

Слайд 102.1 Умышленные действия отдельных Страховщиков (хозяйственная деятельность, которая ведется на заведомо скрытых

2.1 Умышленные действия отдельных Страховщиков (хозяйственная деятельность, которая ведется на заведомо скрытых

Слайд 112.2.1. Украинский Страхователь, как и европейский (и во всех странах, где функционирует

2.2.1. Украинский Страхователь, как и европейский (и во всех странах, где функционирует

Слайд 123.1. Комитет ЛСОУ по вопросам правовой защиты участников страхового рынка и противодействия

3.1. Комитет ЛСОУ по вопросам правовой защиты участников страхового рынка и противодействия

Слайд 134.1. Правовое понятие: «Страховое мошенничество». Внести в законодательство само понятие и ответственность.

4.2.

4.1. Правовое понятие: «Страховое мошенничество». Внести в законодательство само понятие и ответственность.

4.2.

Слайд 144.4. Саморегулирующаяся организация Страховщиков (СРО) с обязательным участием в ней всех Страховых

4.4. Саморегулирующаяся организация Страховщиков (СРО) с обязательным участием в ней всех Страховых

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях