- Доктрина снятия корпоративной вуали в зарубежном праве

Содержание

- 2. Общие положения о доктрине снятия корпоративной вуали 1) ответственность единственного участника хозяйственного общества (или участника, фактически

- 3. "прямое", или "подлинное проникновение" (direkter, echter Haftungsdurchgriff), применение которого открывает кредиторам компании личное имущество ее участников

- 4. Германия Теория субъективного злоупотребления" (subjektive Missbrauchslehre) Теория нормативных целей (Normzwecklehre) В германской судебной практике применение "проникающей

- 5. Австрия Рассматривается в качестве разновидности дополнительной (субсидиарной) ответственности участников корпорации по ее долгам. Квалифицированная недокапитализация компании.

- 6. Франция Смешение корпоративного имущества с имуществом их членов (confusion des patrimoines). Злоупотребления юридической личностью ("корпоративной маской")

- 7. Испания В испанской судебной практике применяется не столько "доктрина проникающей ответственности", сколько ее практические последствия в

- 8. США Наиболее распространенные доктрины, оправдывающие возможность применения «проникающей ответственности» в США: доктрина alter ego инструментальная доктрина

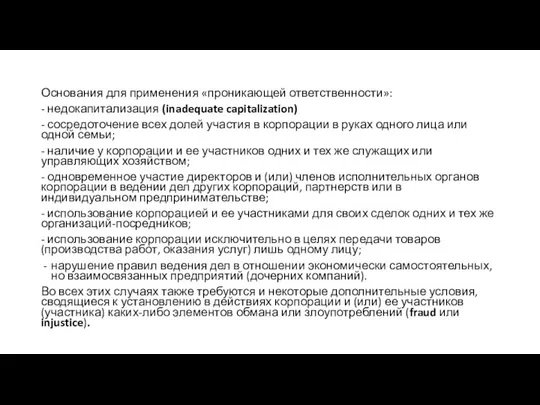

- 9. Основания для применения «проникающей ответственности»: - недокапитализация (inadequate capitalization) - сосредоточение всех долей участия в корпорации

- 10. Англия Salomon v. Salomon & Co. [1897] Ответственность недобросовестных руководителей при банкротстве корпорации. Случаи «обратного проникновения»

- 12. Скачать презентацию

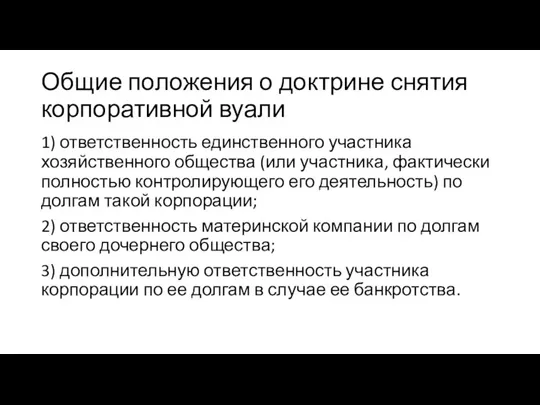

Слайд 2Общие положения о доктрине снятия корпоративной вуали

1) ответственность единственного участника хозяйственного общества

Общие положения о доктрине снятия корпоративной вуали

1) ответственность единственного участника хозяйственного общества

Слайд 3"прямое", или "подлинное проникновение" (direkter, echter Haftungsdurchgriff), применение которого открывает кредиторам компании

"прямое", или "подлинное проникновение" (direkter, echter Haftungsdurchgriff), применение которого открывает кредиторам компании

Слайд 4Германия

Теория субъективного злоупотребления" (subjektive Missbrauchslehre)

Теория нормативных целей (Normzwecklehre)

В германской судебной практике применение

Германия

Теория субъективного злоупотребления" (subjektive Missbrauchslehre)

Теория нормативных целей (Normzwecklehre)

В германской судебной практике применение

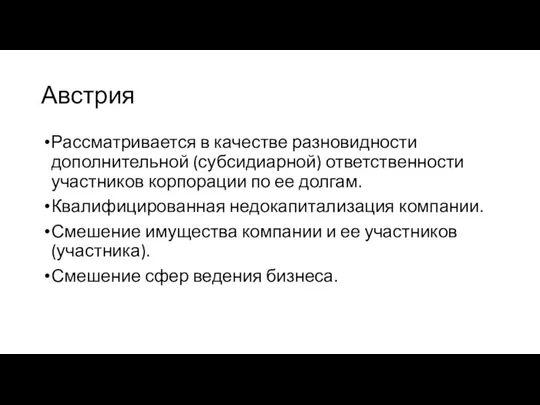

Слайд 5Австрия

Рассматривается в качестве разновидности дополнительной (субсидиарной) ответственности участников корпорации по ее долгам.

Квалифицированная

Австрия

Рассматривается в качестве разновидности дополнительной (субсидиарной) ответственности участников корпорации по ее долгам.

Квалифицированная

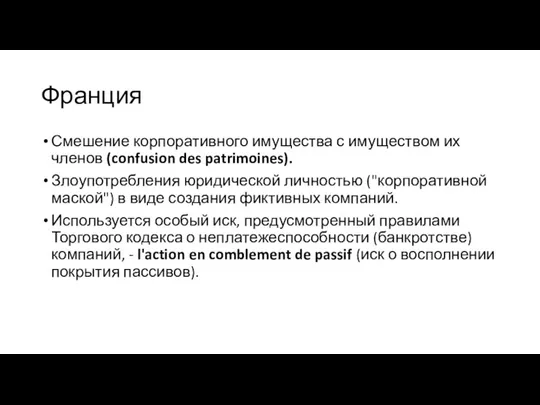

Слайд 6Франция

Смешение корпоративного имущества с имуществом их членов (confusion des patrimoines).

Злоупотребления юридической личностью

Франция

Смешение корпоративного имущества с имуществом их членов (confusion des patrimoines).

Злоупотребления юридической личностью

Слайд 7Испания

В испанской судебной практике применяется не столько "доктрина проникающей ответственности", сколько ее

Испания

В испанской судебной практике применяется не столько "доктрина проникающей ответственности", сколько ее

Слайд 8США

Наиболее распространенные доктрины, оправдывающие возможность применения «проникающей ответственности» в США:

доктрина alter ego

инструментальная

США

Наиболее распространенные доктрины, оправдывающие возможность применения «проникающей ответственности» в США:

доктрина alter ego

инструментальная

Слайд 9Основания для применения «проникающей ответственности»:

- недокапитализация (inadequate capitalization)

- сосредоточение всех долей

Основания для применения «проникающей ответственности»:

- недокапитализация (inadequate capitalization)

- сосредоточение всех долей

Слайд 10Англия

Salomon v. Salomon & Co. [1897]

Ответственность недобросовестных руководителей при банкротстве корпорации.

Случаи «обратного

Англия

Salomon v. Salomon & Co. [1897]

Ответственность недобросовестных руководителей при банкротстве корпорации.

Случаи «обратного

![Англия Salomon v. Salomon & Co. [1897] Ответственность недобросовестных руководителей при банкротстве](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1086018/slide-9.jpg)

Теория юридического лица- теория коллектива

Теория юридического лица- теория коллектива Основные стратегии и приемы запоминания учебного материала

Основные стратегии и приемы запоминания учебного материала Виды бумаги

Виды бумаги Построение чертежа конической юбки

Построение чертежа конической юбки Alien abductor 04 Numbers and numerals

Alien abductor 04 Numbers and numerals «Откроем древний фолиант»

«Откроем древний фолиант» Животные в английских пословицах и их русскийэквивалент

Животные в английских пословицах и их русскийэквивалент День птиц

День птиц Баскетбол

Баскетбол Шаблон презентации КнАГУ

Шаблон презентации КнАГУ Профилактика асоциальных явлений в студенческой среде

Профилактика асоциальных явлений в студенческой среде Политика и государство

Политика и государство АППЛИКАЦИЯ В ДЕТСКОМ САДУ

АППЛИКАЦИЯ В ДЕТСКОМ САДУ Столыпин Пётр Аркадьевич – великий русский реформатор

Столыпин Пётр Аркадьевич – великий русский реформатор Выражение будущего времени в разговорной форме английского языка

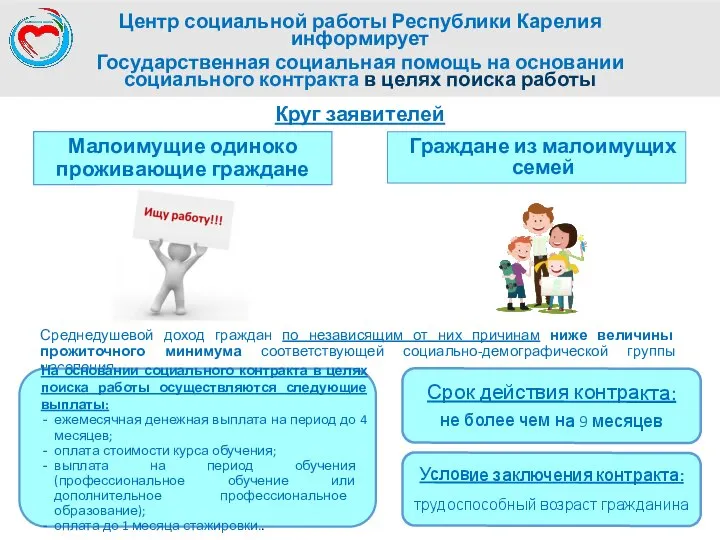

Выражение будущего времени в разговорной форме английского языка Государственная социальная помощь на основании социального контракта в целях поиска работы, Республика Карелия

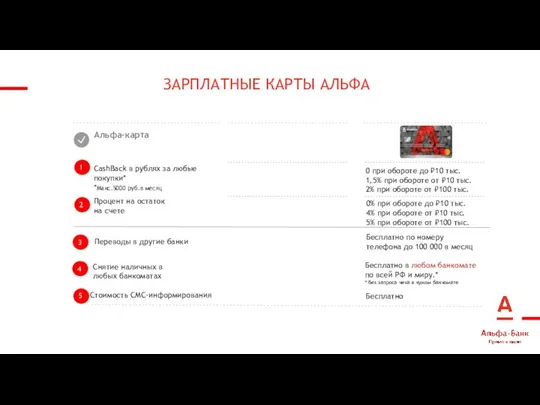

Государственная социальная помощь на основании социального контракта в целях поиска работы, Республика Карелия Зарплатные карты Альфа

Зарплатные карты Альфа Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Содержание в работоспособном состоянии систем теплового контроля железнодорожного состава на ходу поезда (СТК) (КТСМ)

Содержание в работоспособном состоянии систем теплового контроля железнодорожного состава на ходу поезда (СТК) (КТСМ) Курс обучения

Курс обучения Посткризисные изменения в продуктовой линейке. Плюсы и опасности открытой архитектуры

Посткризисные изменения в продуктовой линейке. Плюсы и опасности открытой архитектуры Авторское и смежное право

Авторское и смежное право СОТРУДНИЧЕСТВО СЕВЕРНЫХ СТРАН И СЕВЕРО-ЗАПАДА РОССИИ В ОБЛАСТИ КУЛЬТУРЫJean-Yves GallardoСтарший советникСовет Министров Северных стр

СОТРУДНИЧЕСТВО СЕВЕРНЫХ СТРАН И СЕВЕРО-ЗАПАДА РОССИИ В ОБЛАСТИ КУЛЬТУРЫJean-Yves GallardoСтарший советникСовет Министров Северных стр Программная системаЭКОНОМИКА:ПРОГНОЗ

Программная системаЭКОНОМИКА:ПРОГНОЗ Околополярные созвездия: Большая Медведица, Малая Медведица, Гончие Псы, Рысь, Дракон, Жираф Тренировочный слайд-фильм для астроно

Околополярные созвездия: Большая Медведица, Малая Медведица, Гончие Псы, Рысь, Дракон, Жираф Тренировочный слайд-фильм для астроно Формирование и анализ бухгалтерской отчетности страховой организации

Формирование и анализ бухгалтерской отчетности страховой организации Реставрация книг

Реставрация книг Интерактивный кроссворд Права ребенка – твои права!

Интерактивный кроссворд Права ребенка – твои права!