- Долгалева Анастасия Викторовна начальник Финансового управления Федерального дорожного агентства

Содержание

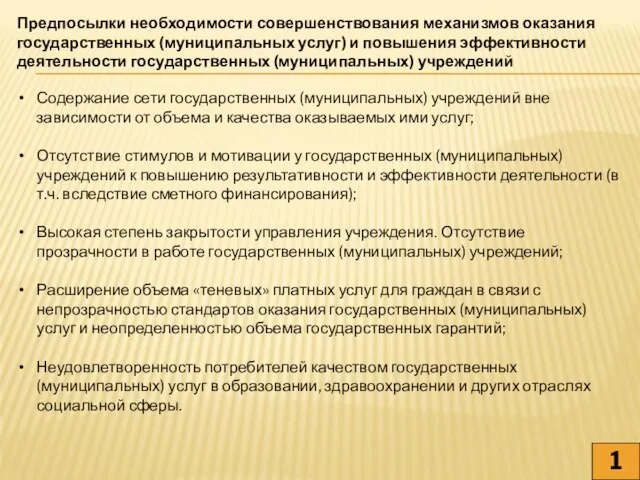

- 2. Предпосылки необходимости совершенствования механизмов оказания государственных (муниципальных услуг) и повышения эффективности деятельности государственных (муниципальных) учреждений Содержание

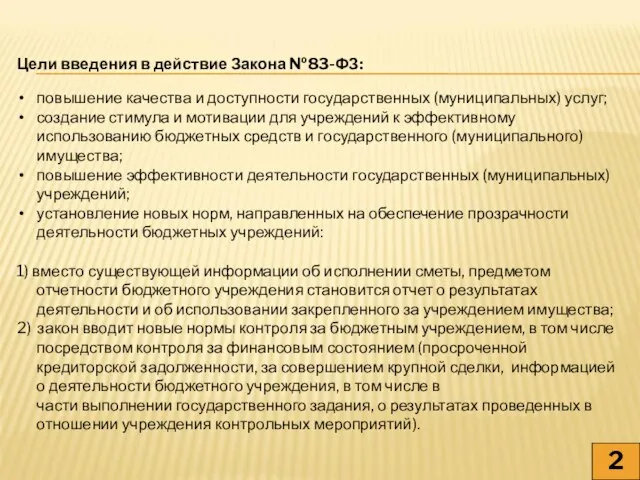

- 3. Цели введения в действие Закона №83-ФЗ: повышение качества и доступности государственных (муниципальных) услуг; создание стимула и

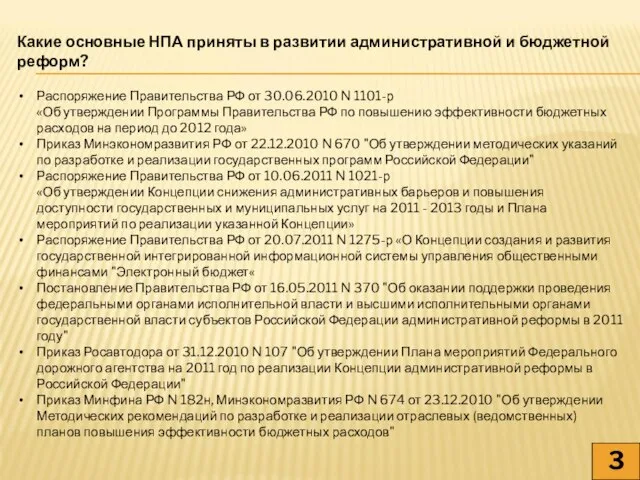

- 4. Какие основные НПА приняты в развитии административной и бюджетной реформ? Распоряжение Правительства РФ от 30.06.2010 N

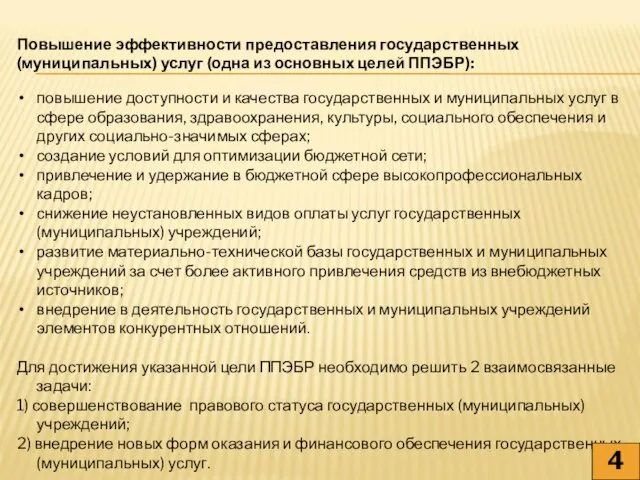

- 5. Повышение эффективности предоставления государственных (муниципальных) услуг (одна из основных целей ППЭБР): повышение доступности и качества государственных

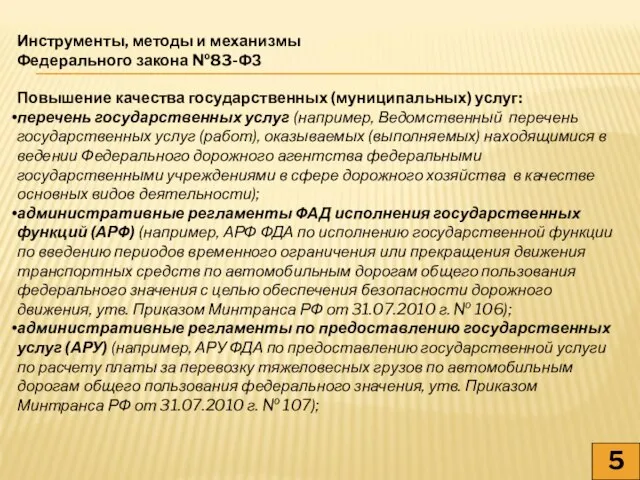

- 6. Инструменты, методы и механизмы Федерального закона №83-ФЗ Повышение качества государственных (муниципальных) услуг: перечень государственных услуг (например,

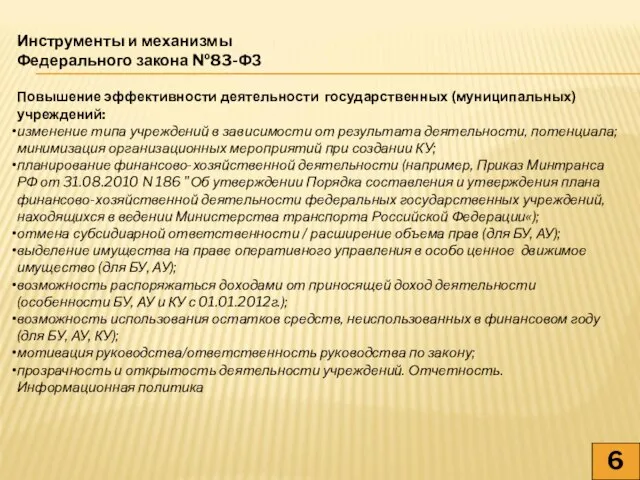

- 7. Инструменты и механизмы Федерального закона №83-ФЗ Повышение эффективности деятельности государственных (муниципальных) учреждений: изменение типа учреждений в

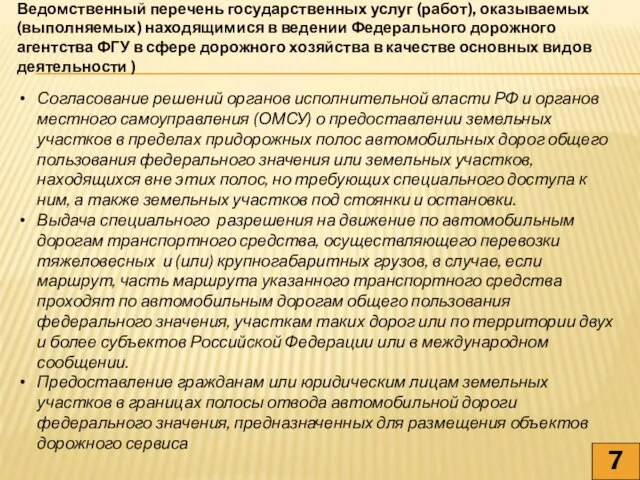

- 8. Ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Федерального дорожного агентства ФГУ в сфере

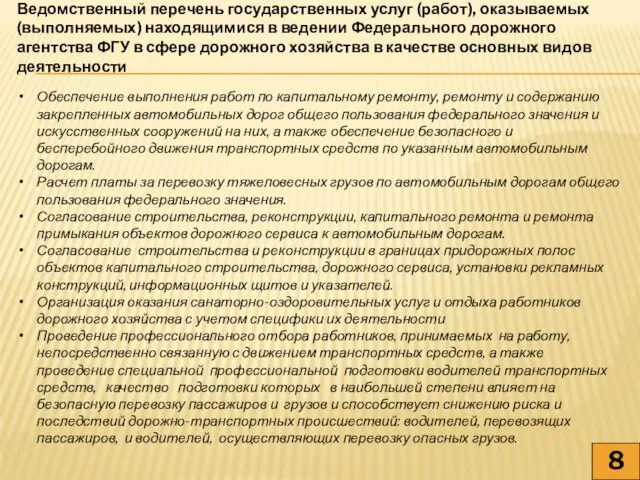

- 9. Ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Федерального дорожного агентства ФГУ в сфере

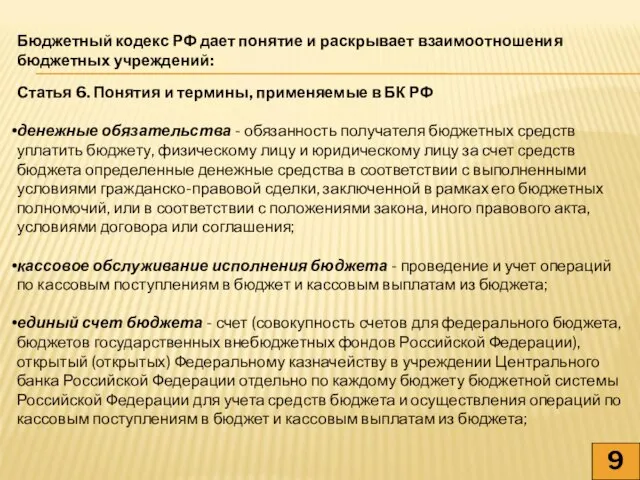

- 10. 9 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: Статья 6. Понятия и термины,

- 11. 10 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: Статья 6. Понятия и термины,

- 12. 22 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: 11 Статья 6. Понятия и

- 13. 12 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: Статья 41 БК РФ. Виды

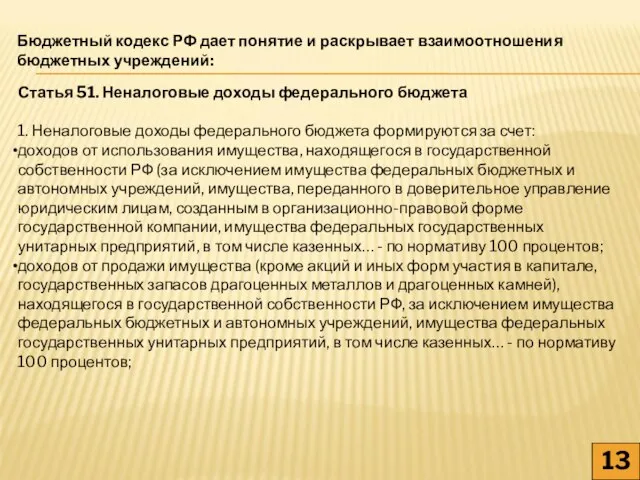

- 14. 13 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: Статья 51. Неналоговые доходы федерального

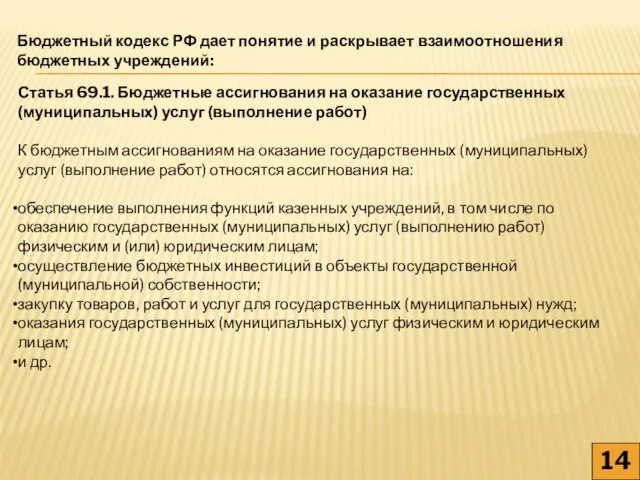

- 15. 14 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: Статья 69.1. Бюджетные ассигнования на

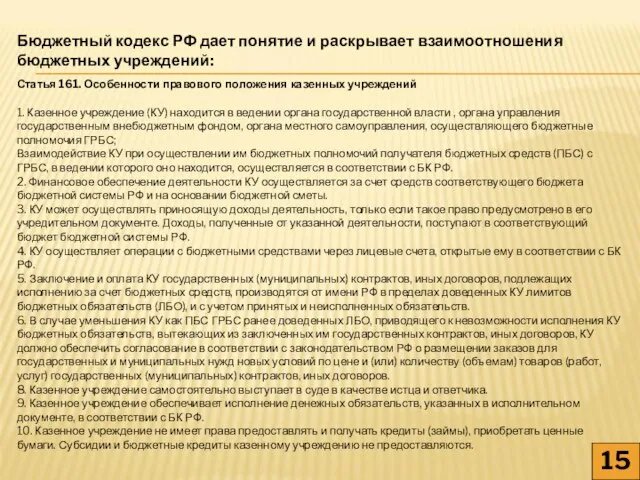

- 16. 15 Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений: Статья 161. Особенности правового положения

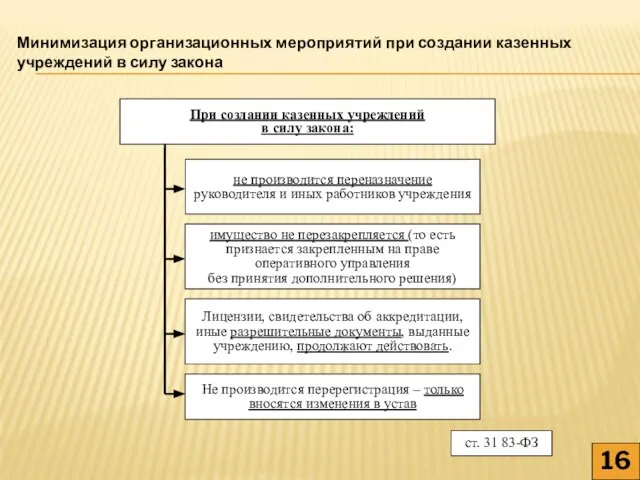

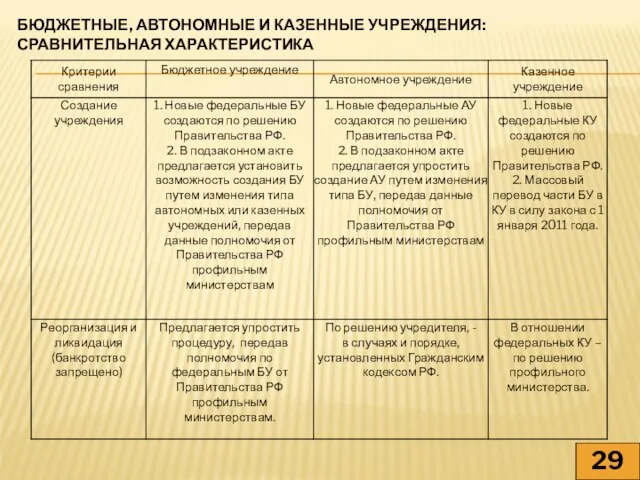

- 17. При создании казенных учреждений в силу закона: не производится переназначение руководителя и иных работников учреждения имущество

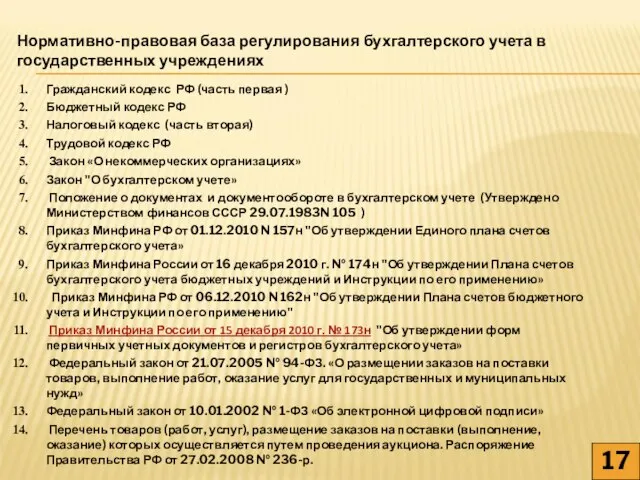

- 18. Гражданский кодекс РФ (часть первая ) Бюджетный кодекс РФ Налоговый кодекс (часть вторая) Трудовой кодекс РФ

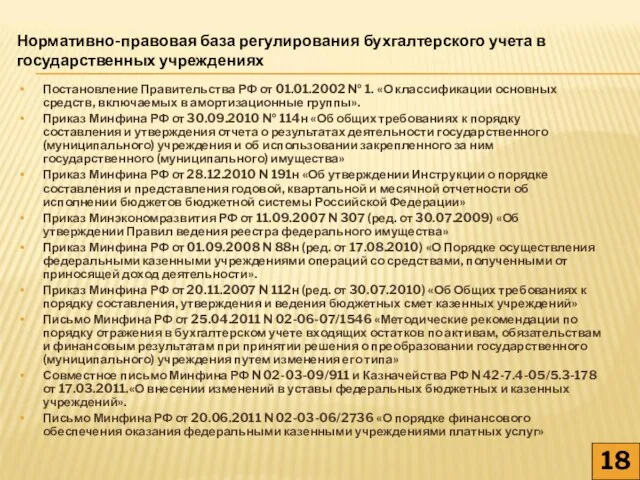

- 19. Постановление Правительства РФ от 01.01.2002 № 1. «О классификации основных средств, включаемых в амортизационные группы». Приказ

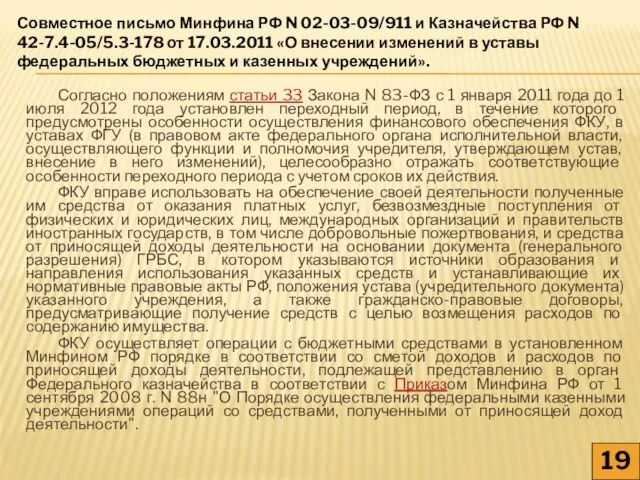

- 20. Согласно положениям статьи 33 Закона N 83-ФЗ с 1 января 2011 года до 1 июля 2012

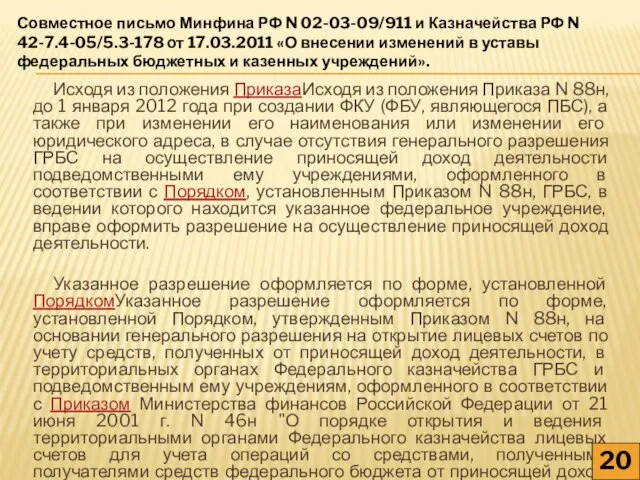

- 21. Исходя из положения ПриказаИсходя из положения Приказа N 88н, до 1 января 2012 года при создании

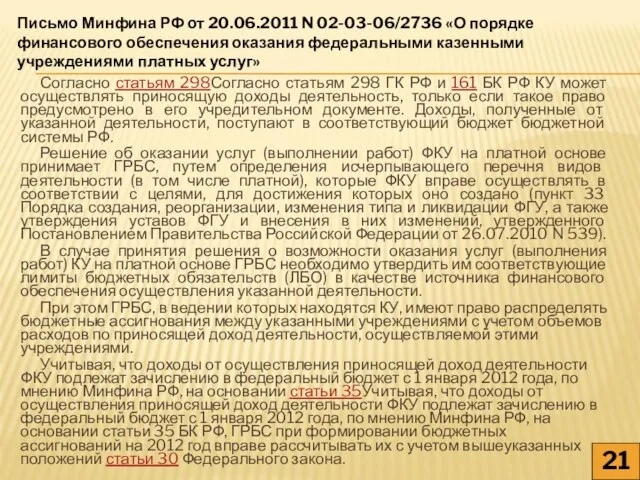

- 22. Согласно статьям 298Согласно статьям 298 ГК РФ и 161 БК РФ КУ может осуществлять приносящую доходы

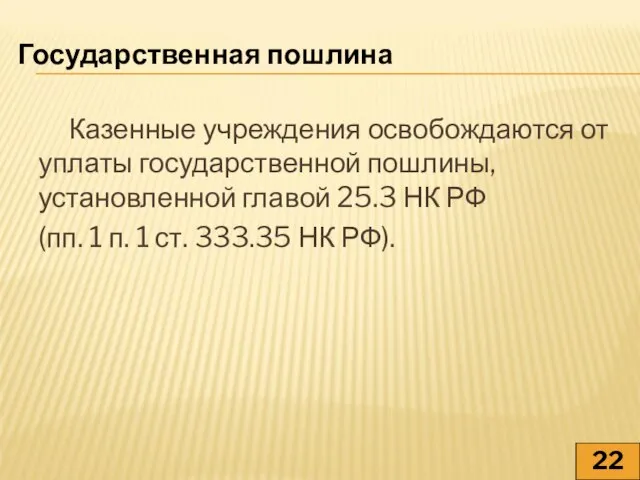

- 23. Казенные учреждения освобождаются от уплаты государственной пошлины, установленной главой 25.3 НК РФ (пп. 1 п. 1

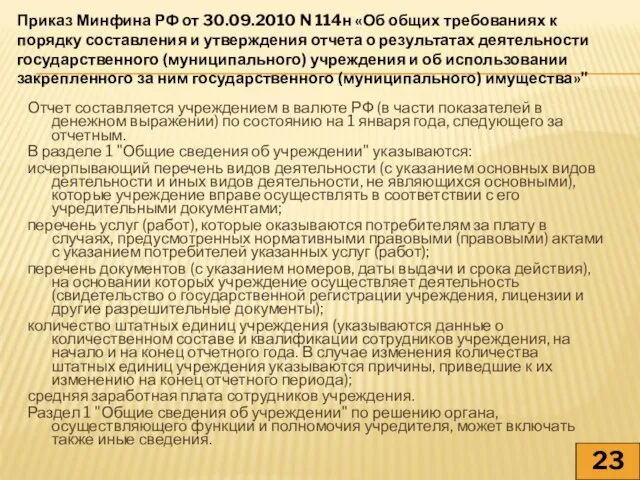

- 24. Отчет составляется учреждением в валюте РФ (в части показателей в денежном выражении) по состоянию на 1

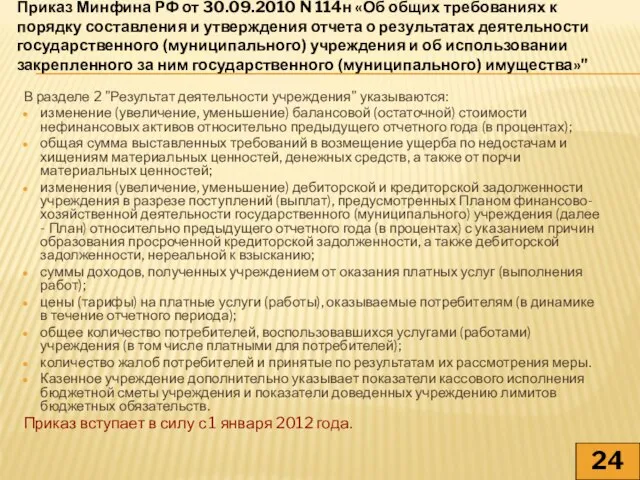

- 25. В разделе 2 "Результат деятельности учреждения" указываются: изменение (увеличение, уменьшение) балансовой (остаточной) стоимости нефинансовых активов относительно

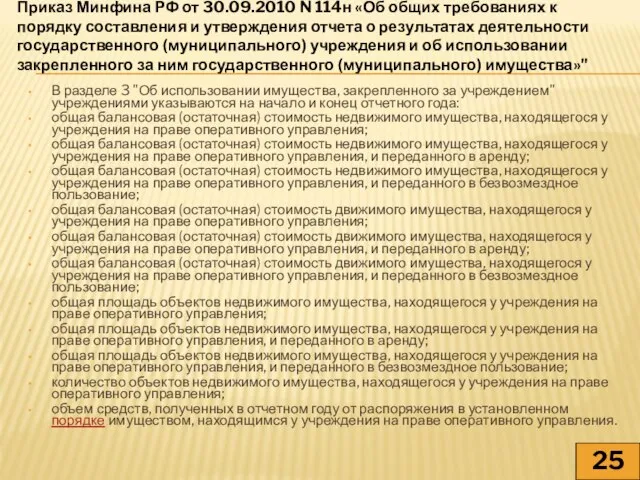

- 26. В разделе 3 "Об использовании имущества, закрепленного за учреждением" учреждениями указываются на начало и конец отчетного

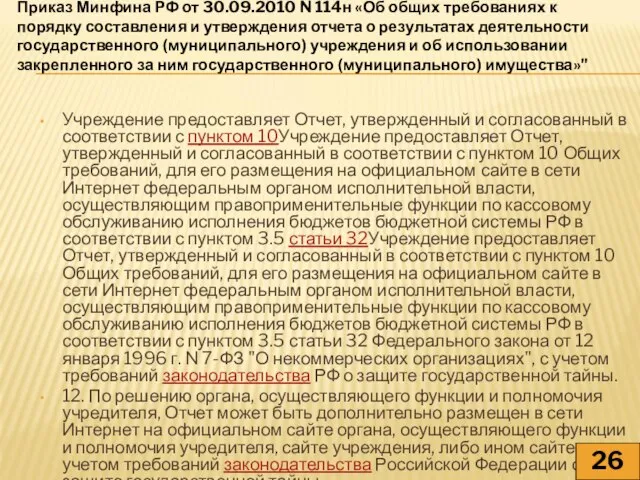

- 27. Учреждение предоставляет Отчет, утвержденный и согласованный в соответствии с пунктом 10Учреждение предоставляет Отчет, утвержденный и согласованный

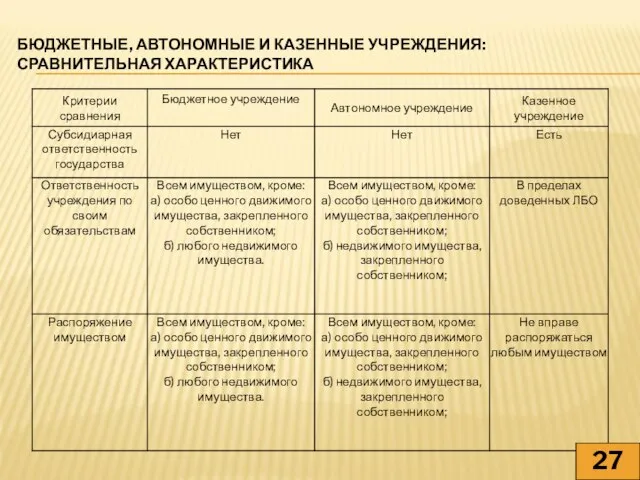

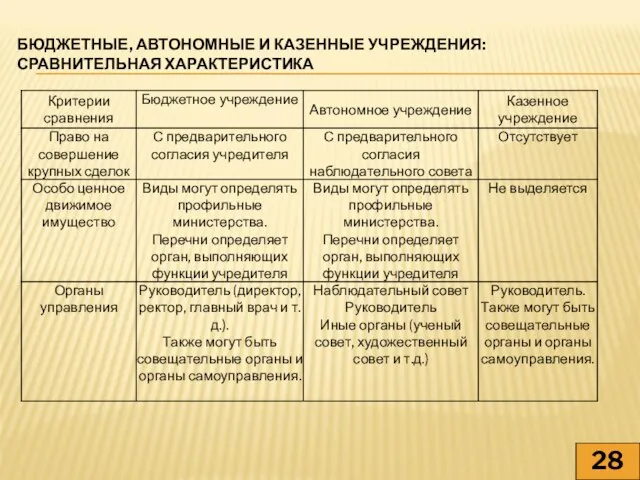

- 28. БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА 27

- 29. БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА 28

- 30. БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА 29

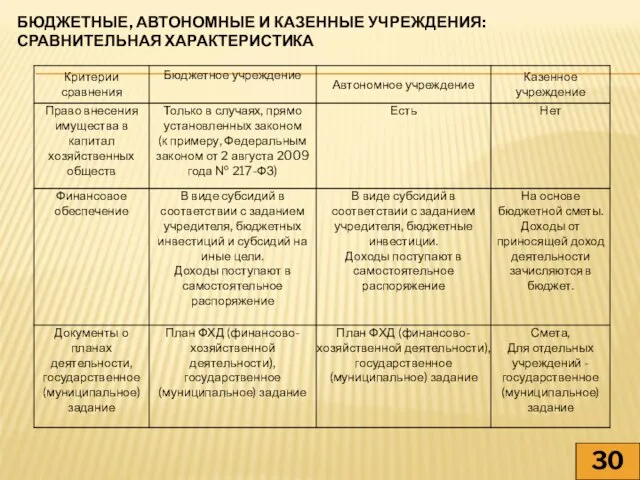

- 31. БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА 30

- 33. Скачать презентацию

Слайд 2Предпосылки необходимости совершенствования механизмов оказания государственных (муниципальных услуг) и повышения эффективности деятельности

Предпосылки необходимости совершенствования механизмов оказания государственных (муниципальных услуг) и повышения эффективности деятельности

Слайд 3Цели введения в действие Закона №83-ФЗ:

повышение качества и доступности государственных (муниципальных) услуг;

создание

Цели введения в действие Закона №83-ФЗ:

повышение качества и доступности государственных (муниципальных) услуг;

создание

Слайд 4Какие основные НПА приняты в развитии административной и бюджетной реформ?

Распоряжение Правительства РФ

Какие основные НПА приняты в развитии административной и бюджетной реформ?

Распоряжение Правительства РФ

Слайд 5Повышение эффективности предоставления государственных (муниципальных) услуг (одна из основных целей ППЭБР):

повышение доступности

Повышение эффективности предоставления государственных (муниципальных) услуг (одна из основных целей ППЭБР):

повышение доступности

Слайд 6Инструменты, методы и механизмы

Федерального закона №83-ФЗ

Повышение качества государственных (муниципальных) услуг:

перечень

Инструменты, методы и механизмы

Федерального закона №83-ФЗ

Повышение качества государственных (муниципальных) услуг:

перечень

Слайд 7Инструменты и механизмы

Федерального закона №83-ФЗ

Повышение эффективности деятельности государственных (муниципальных) учреждений:

изменение типа

Инструменты и механизмы

Федерального закона №83-ФЗ

Повышение эффективности деятельности государственных (муниципальных) учреждений:

изменение типа

Слайд 8Ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Федерального дорожного

Ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Федерального дорожного

Слайд 9Ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Федерального дорожного

Ведомственный перечень государственных услуг (работ), оказываемых (выполняемых) находящимися в ведении Федерального дорожного

Слайд 109

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 6. Понятия

9

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 6. Понятия

Слайд 1110

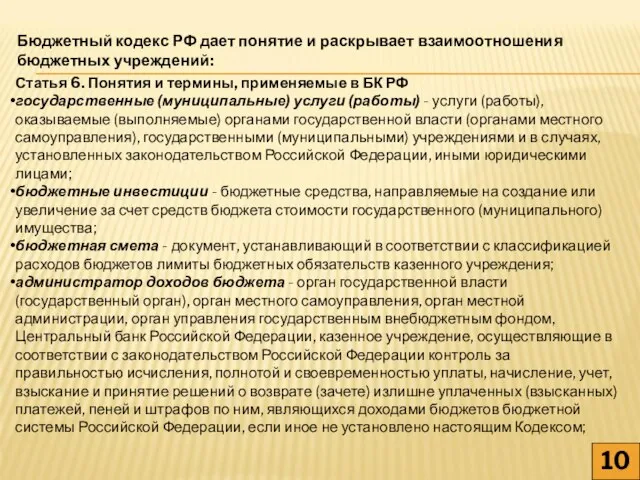

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 6. Понятия

10

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 6. Понятия

Слайд 1222

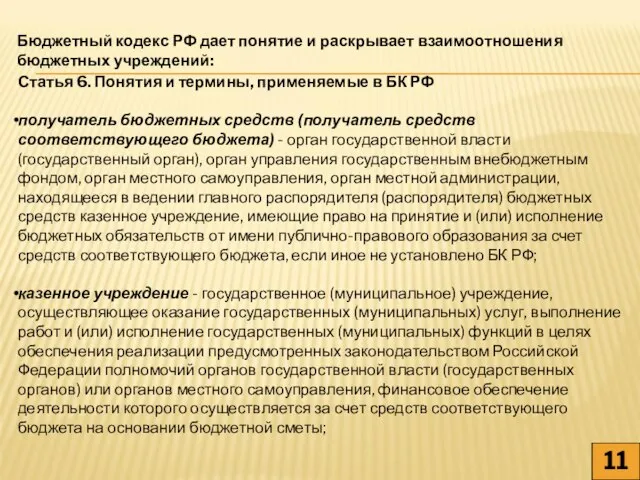

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

11

Статья 6. Понятия

22

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

11

Статья 6. Понятия

Слайд 1312

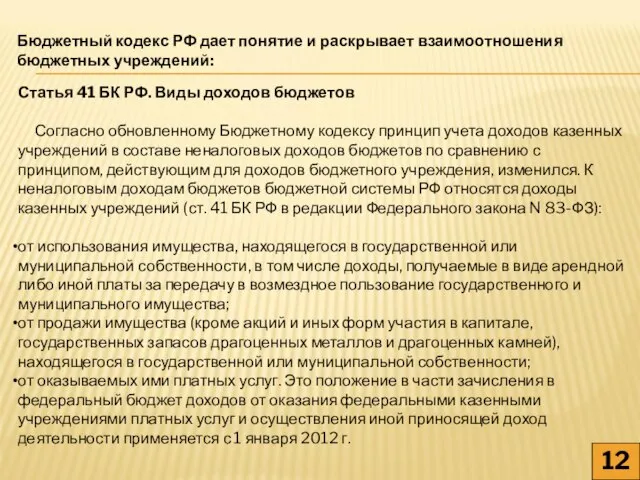

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 41 БК

12

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 41 БК

Слайд 1413

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 51. Неналоговые

13

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 51. Неналоговые

Слайд 1514

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 69.1. Бюджетные

14

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 69.1. Бюджетные

Слайд 1615

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 161. Особенности

15

Бюджетный кодекс РФ дает понятие и раскрывает взаимоотношения бюджетных учреждений:

Статья 161. Особенности

Слайд 17При создании казенных учреждений

в силу закона:

не производится переназначение

руководителя и иных

При создании казенных учреждений

в силу закона:

не производится переназначение

руководителя и иных

Слайд 18Гражданский кодекс РФ (часть первая )

Бюджетный кодекс РФ

Налоговый кодекс (часть вторая)

Гражданский кодекс РФ (часть первая )

Бюджетный кодекс РФ

Налоговый кодекс (часть вторая)

Слайд 19Постановление Правительства РФ от 01.01.2002 № 1. «О классификации основных средств, включаемых

Постановление Правительства РФ от 01.01.2002 № 1. «О классификации основных средств, включаемых

Слайд 20Согласно положениям статьи 33 Закона N 83-ФЗ с 1 января 2011 года

Согласно положениям статьи 33 Закона N 83-ФЗ с 1 января 2011 года

Слайд 21Исходя из положения ПриказаИсходя из положения Приказа N 88н, до 1 января

Исходя из положения ПриказаИсходя из положения Приказа N 88н, до 1 января

Слайд 22Согласно статьям 298Согласно статьям 298 ГК РФ и 161 БК РФ КУ

Согласно статьям 298Согласно статьям 298 ГК РФ и 161 БК РФ КУ

Слайд 23 Казенные учреждения освобождаются от уплаты государственной пошлины, установленной главой 25.3 НК

Казенные учреждения освобождаются от уплаты государственной пошлины, установленной главой 25.3 НК

Слайд 24Отчет составляется учреждением в валюте РФ (в части показателей в денежном выражении)

Слайд 25В разделе 2 "Результат деятельности учреждения" указываются:

изменение (увеличение, уменьшение) балансовой (остаточной) стоимости

В разделе 2 "Результат деятельности учреждения" указываются:

изменение (увеличение, уменьшение) балансовой (остаточной) стоимости

Слайд 26В разделе 3 "Об использовании имущества, закрепленного за учреждением" учреждениями указываются на

В разделе 3 "Об использовании имущества, закрепленного за учреждением" учреждениями указываются на

Слайд 27Учреждение предоставляет Отчет, утвержденный и согласованный в соответствии с пунктом 10Учреждение предоставляет

Учреждение предоставляет Отчет, утвержденный и согласованный в соответствии с пунктом 10Учреждение предоставляет

Слайд 28БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

27

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

27

Слайд 29БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

28

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

28

Слайд 30БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

29

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

29

Слайд 31БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

30

БЮДЖЕТНЫЕ, АВТОНОМНЫЕ И КАЗЕННЫЕ УЧРЕЖДЕНИЯ: СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

30

Сенсораная система зрения и вкуса

Сенсораная система зрения и вкуса Презентация на тему Развитие туризма в Средневековье

Презентация на тему Развитие туризма в Средневековье  Операціи з таблицями Створення бази даних у

Операціи з таблицями Створення бази даних у 1 Международная научно-практическая конференция «Детство без жестокости и насилия: защита и помощь» Кузнечевских Ольга Александр

1 Международная научно-практическая конференция «Детство без жестокости и насилия: защита и помощь» Кузнечевских Ольга Александр Михаил Афанасьевич Булгаков

Михаил Афанасьевич Булгаков Кафе-бар EVOL

Кафе-бар EVOL ПРОИЗВОДСТВО

ПРОИЗВОДСТВО Образ мечтателя в повести Ф.М. Достоевского «Белые ночи»

Образ мечтателя в повести Ф.М. Достоевского «Белые ночи» Guidelines for Supplier Variation Requests

Guidelines for Supplier Variation Requests Поэты- астраханцы об Астрахани

Поэты- астраханцы об Астрахани Как ты воспринимаешь мир (1 класс)

Как ты воспринимаешь мир (1 класс) Презентация на тему Пионеры

Презентация на тему Пионеры Капуста в России : площади, структура производства

Капуста в России : площади, структура производства Аллотропия

Аллотропия Право и его роль в жизни общества и государства

Право и его роль в жизни общества и государства Назначение и структура бизнес-плана

Назначение и структура бизнес-плана шаблон к презентации ЦДБ

шаблон к презентации ЦДБ Проектирование транспортных машин (ТМ)

Проектирование транспортных машин (ТМ) Женские прически

Женские прически Декоративно-прикладное искусство

Декоративно-прикладное искусство Солнечные лучи освещают листья, траву, цветы, деревья – все, что нас окружает, и повсюду мы видим краски, цветной мир.

Солнечные лучи освещают листья, траву, цветы, деревья – все, что нас окружает, и повсюду мы видим краски, цветной мир. Презентация на тему Тема одиночества в творчестве М.Ю. Лермонтова 11 класс

Презентация на тему Тема одиночества в творчестве М.Ю. Лермонтова 11 класс Добрая Мари и отважный Щелкунчик

Добрая Мари и отважный Щелкунчик Языковой портрет современного студента

Языковой портрет современного студента Shkola_Buduschego

Shkola_Buduschego Токарные резцы

Токарные резцы Способы образования глаголов

Способы образования глаголов Полигон. Гистограмма. Кумулята

Полигон. Гистограмма. Кумулята