- Доходность и Риск. Рискует больше тот, кто не рискует 12 Октября, 2006 Женева

Содержание

- 2. Динамика роста розничного кредитования Вывод: Экспресс - потребительское кредитование становится естеcтвенной сферой финансового рынка Прогноз составлен

- 3. Две модели развития Вывод: Для России оптимальна, а с точки зрения инвесторов, возможна, только агрессивная модель.

- 4. Падение прибыли Падение прибыли По мнению аналитиков, если в 2005 году уровень доходности банковского бизнеса еще

- 5. Прибыльный Неприбыльный Ориентация на максимально прибыльных клиентах Доходность набора продуктов Стоимость обслуживания клиента Очень невыгодные Очень

- 6. Необходимость оценки прибыльности клиентов “Оценка доходов ведется корректно. В части затрат – нет необходимой точности, т.к.

- 7. Традиционный учет затрат – фокусируется лишь на небольшой доле расходов Компания, особенно в сфере услуг, должна

- 8. “Финансовые организации без применения ABC для расчета прибыльности клиентов будут иметь менее точные результаты в отличие

- 9. Зарплата Ресурсы Материалы Оборудование Продукт A B Операции Объекты затрат К-во чел. Процент Исп-я Площадь Продукт

- 10. Прибыль & убытки по клиенту (ABM методика) CUSTOMER: XYZ CORPORATION (CUSTOMER #1270) Sales $$$ Margin $

- 11. Пространство CRM

- 12. Без аналитики С аналитикой Давайте побольше продадим в регионах Нужно и можно увеличить продажи автокредитования в

- 13. Ориентация на максимально прибыльных клиентах Низкий Высокая Высокий Высокая Доходность набора продуктов Стоимость обслуживания клиента Риск

- 14. Виды рисков Кредитные риски Операционные риски Региональные риски Риски ликвидности Технологические риски Мошенничество

- 15. Оптимальный продуктовый ряд 1. Экспресс-кредит. Сумма от 100 до 1 000$ - Аннуитетная ссуда (6-12 мес.)

- 16. Методы управления кредитным риском Скоринг - метод и программное обеспечение. Многофакторный метод, основанный на учете доходов

- 17. Кредитный скоринг включает: Application-скоринг – оценка кредитной способности претендентов на получение кредита (апликантов) Behavioral-скоринг – оценка

- 18. Жизненный цикл ипотечной кредитной линии Управление риском портфеля, секьюритизация Сегментация клиентов, рынка Разработка продукта Продвижение и

- 19. Пример: Кредитный скоринг Проект в одном из российских банков Задачи: - Построить модель для Application scoring

- 20. Оценка кредитоспособности заемщиков и кредитный скоринг (первая составляющая) Показатель Значение Баллы ... ... ... Возраст 20-25

- 21. Средняя доходность по портфелю Линия нулевой доходности Оптимальный балл отсечения Точка безубыточности Балл отсечения 0 100

- 22. Значимые признаки - Женщины более надежные клиенты, чем мужчины - Наличие свидетельства о регистрации ТС играет

- 23. Качество скоринговой карты Вывод: качество существующей скориговой карты фактически соответствует случайному отбору клиентов

- 24. Анализ экономического эффекта Вывод: при существующем уровне невозвратов можно повысить количество принимаемых заявок с 70 до

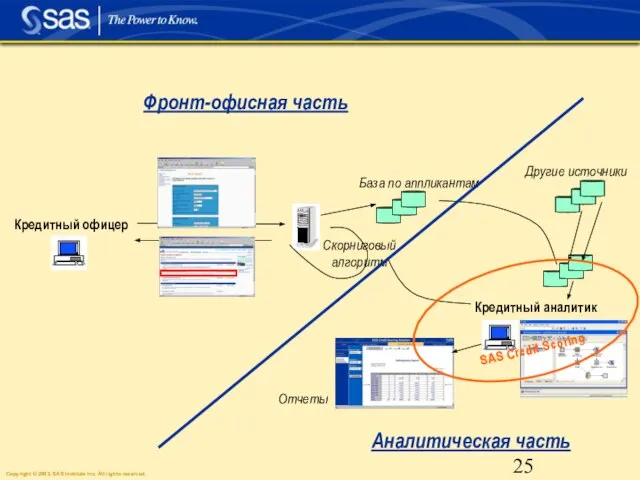

- 26. Центробанк просит банки быть щепетильнее Rbc Daily от 20 февраля 2006 Еще в конце прошлого года,

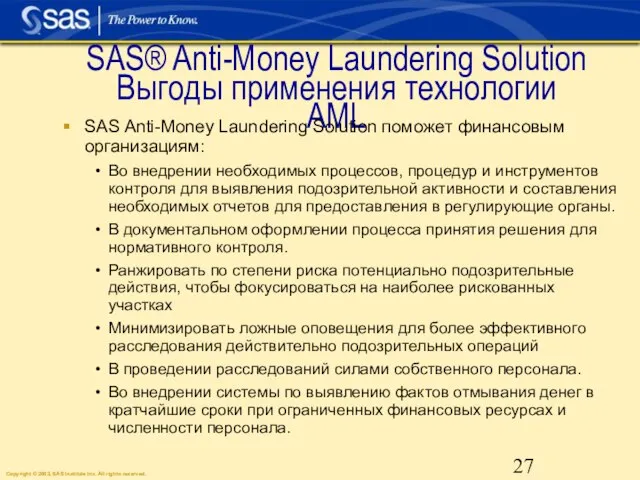

- 27. SAS® Anti-Money Laundering Solution Выгоды применения технологии AML SAS Anti-Money Laundering Solution поможет финансовым организациям: Во

- 28. Процесс расследования в SAS AML Все операции Высоко-рисковые операции Подозрительные операции Потенциальные случаи легализации Данные из

- 29. Новые сценарии Сервер оповещений Расследование Администрирование Управление данными Операции Аналитическая система формирования сценариев Профили Хранение данных

- 30. “Все люди - мошенники. Вся разница в том, что некоторые это признают. Лично я отрицаю.” HL

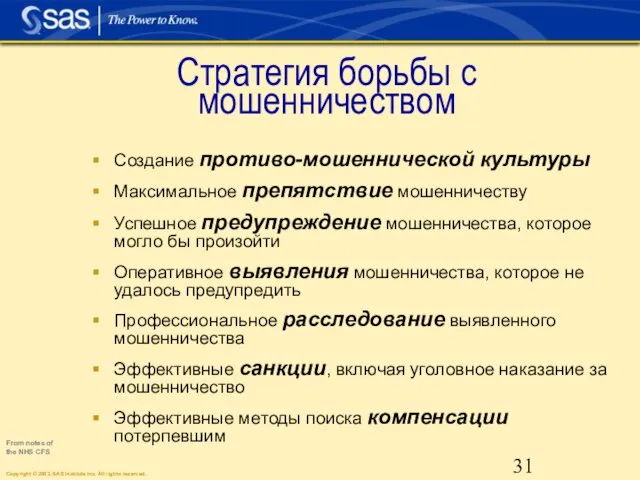

- 31. Создание противо-мошеннической культуры Максимальное препятствие мошенничеству Успешное предупреждение мошенничества, которое могло бы произойти Оперативное выявления мошенничества,

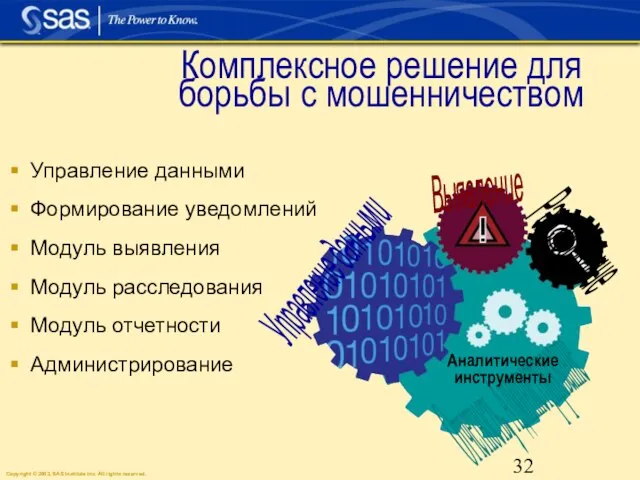

- 32. Комплексное решение для борьбы с мошенничеством Управление данными Формирование уведомлений Модуль выявления Модуль расследования Модуль отчетности

- 33. Проблема надежности и точности выявления мошенничества Правильный пропуск Ложное выявление Ложный пропуск Правильное выявление Non-Crime Crime

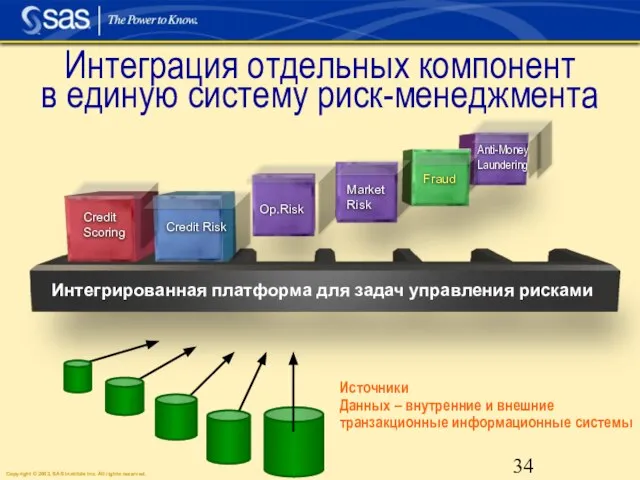

- 34. Интеграция отдельных компонент в единую систему риск-менеджмента Интегрированная платформа для задач управления рисками Credit Scoring Credit

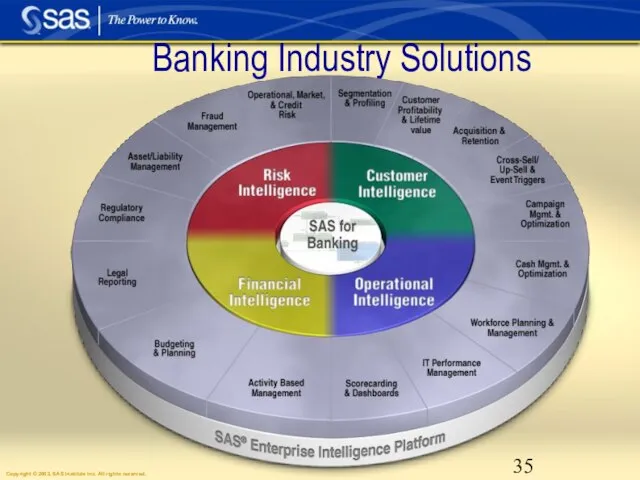

- 35. Banking Industry Solutions

- 36. Спасибо за внимание

- 38. Скачать презентацию

Слайд 2Динамика роста розничного кредитования

Вывод: Экспресс - потребительское кредитование становится естеcтвенной сферой финансового

Динамика роста розничного кредитования

Вывод: Экспресс - потребительское кредитование становится естеcтвенной сферой финансового

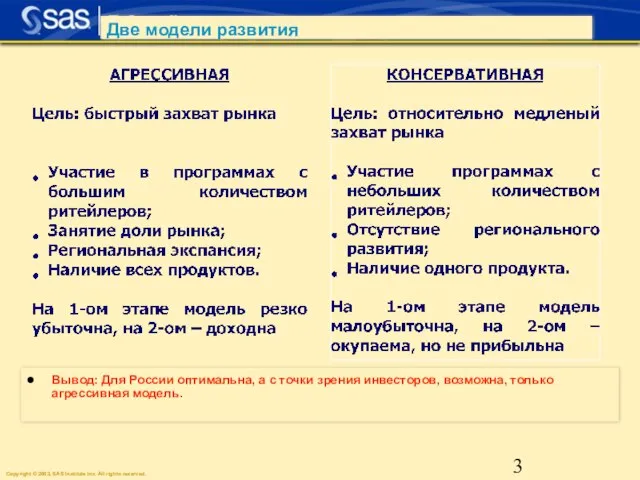

Слайд 3Две модели развития

Вывод: Для России оптимальна, а с точки зрения инвесторов, возможна,

Две модели развития

Вывод: Для России оптимальна, а с точки зрения инвесторов, возможна,

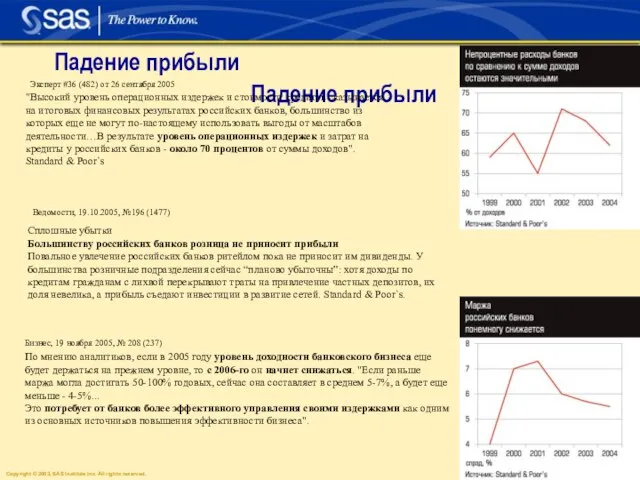

Слайд 4Падение прибыли

Падение прибыли

По мнению аналитиков, если в 2005 году уровень доходности банковского

Падение прибыли

Падение прибыли

По мнению аналитиков, если в 2005 году уровень доходности банковского

Слайд 5Прибыльный

Неприбыльный

Ориентация на максимально прибыльных клиентах

Доходность

набора продуктов

Стоимость обслуживания клиента

Очень

невыгодные

Очень

выгодные

Высокая

Высокая

Низкая

Низкая

Прибыльный

Неприбыльный

Ориентация на максимально прибыльных клиентах

Доходность

набора продуктов

Стоимость обслуживания клиента

Очень

невыгодные

Очень

выгодные

Высокая

Высокая

Низкая

Низкая

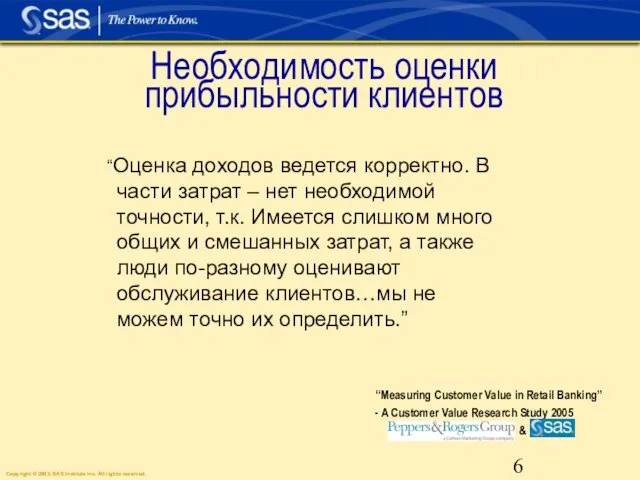

Слайд 6Необходимость оценки прибыльности клиентов

“Оценка доходов ведется корректно. В части затрат –

Необходимость оценки прибыльности клиентов

“Оценка доходов ведется корректно. В части затрат –

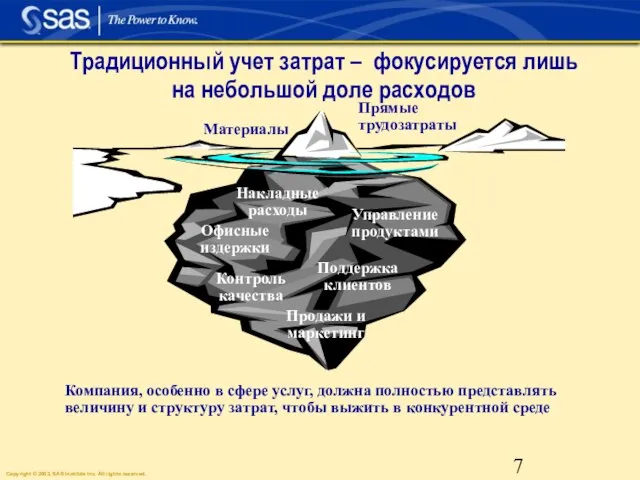

Слайд 7Традиционный учет затрат – фокусируется лишь на небольшой доле расходов

Компания, особенно в

Традиционный учет затрат – фокусируется лишь на небольшой доле расходов

Компания, особенно в

Слайд 8 “Финансовые организации без применения ABC для расчета прибыльности клиентов будут иметь

“Финансовые организации без применения ABC для расчета прибыльности клиентов будут иметь

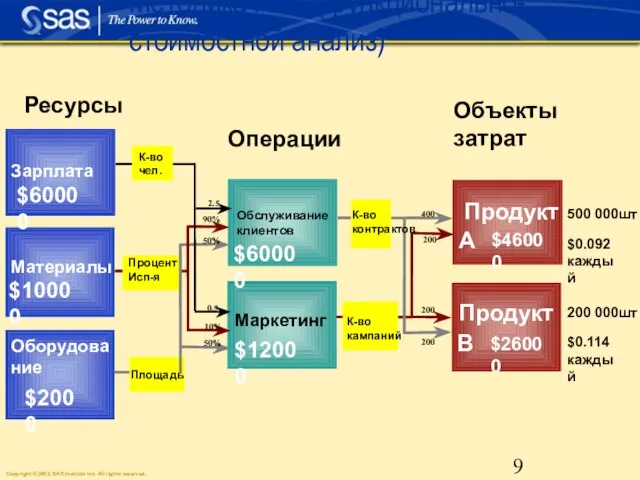

Слайд 9Зарплата

Ресурсы

Материалы

Оборудование

Продукт

A

B

Операции

Объекты

затрат

К-во

чел.

Процент

Исп-я

Площадь

Продукт

200

50%

90%

0.5

10%

50%

400

200

2.5

200

Обслуживание клиентов

Маркетинг

К-во

кампаний

К-во

контрактов

Методика ABC (функционально-стоимостной анализ)

500 000шт

$0.092

каждый

200 000шт

$0.114

каждый

$60000

$10000

$2000

$60000

$12000

$46000

$26000

Зарплата

Ресурсы

Материалы

Оборудование

Продукт

A

B

Операции

Объекты

затрат

К-во

чел.

Процент

Исп-я

Площадь

Продукт

200

50%

90%

0.5

10%

50%

400

200

2.5

200

Обслуживание клиентов

Маркетинг

К-во

кампаний

К-во

контрактов

Методика ABC (функционально-стоимостной анализ)

500 000шт

$0.092

каждый

200 000шт

$0.114

каждый

$60000

$10000

$2000

$60000

$12000

$46000

$26000

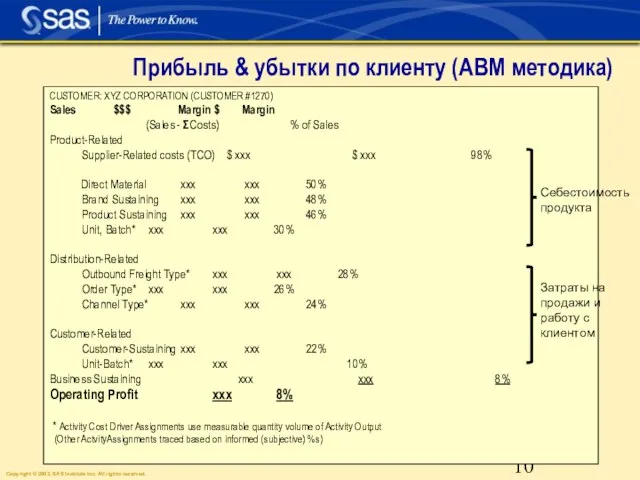

Слайд 10Прибыль & убытки по клиенту (ABM методика)

CUSTOMER: XYZ CORPORATION (CUSTOMER #1270)

Sales $$$ Margin $ Margin

(Sales

Прибыль & убытки по клиенту (ABM методика)

CUSTOMER: XYZ CORPORATION (CUSTOMER #1270)

Sales $$$ Margin $ Margin

(Sales

Слайд 11Пространство CRM

Пространство CRM

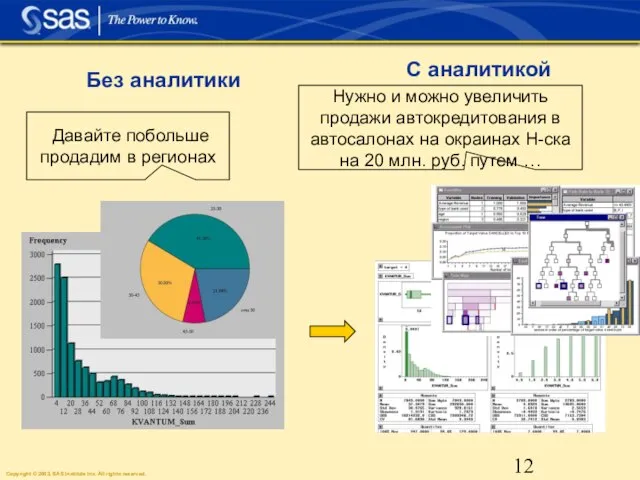

Слайд 12Без аналитики

С аналитикой

Давайте побольше продадим в регионах

Нужно и можно увеличить продажи

Без аналитики

С аналитикой

Давайте побольше продадим в регионах

Нужно и можно увеличить продажи

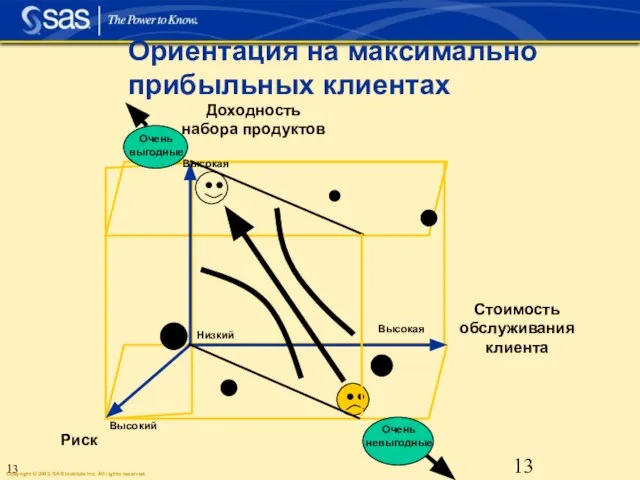

Слайд 13Ориентация на максимально прибыльных клиентах

Низкий

Высокая

Высокий

Высокая

Доходность

набора продуктов

Стоимость обслуживания клиента

Риск

Очень

невыгодные

Очень

выгодные

Ориентация на максимально прибыльных клиентах

Низкий

Высокая

Высокий

Высокая

Доходность

набора продуктов

Стоимость обслуживания клиента

Риск

Очень

невыгодные

Очень

выгодные

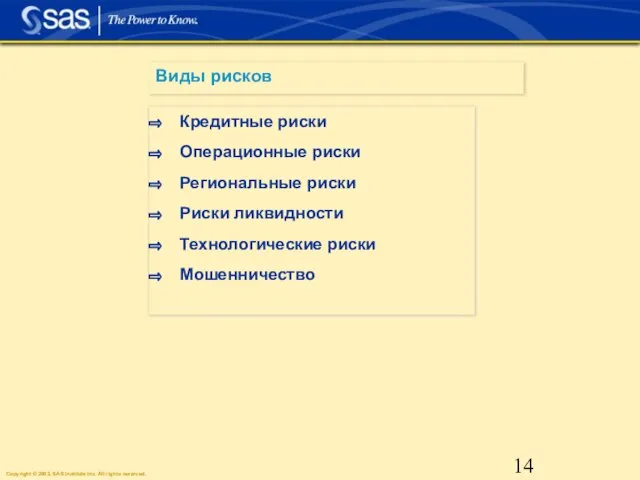

Слайд 14Виды рисков

Кредитные риски

Операционные риски

Региональные риски

Риски ликвидности

Технологические риски

Мошенничество

Виды рисков

Кредитные риски

Операционные риски

Региональные риски

Риски ликвидности

Технологические риски

Мошенничество

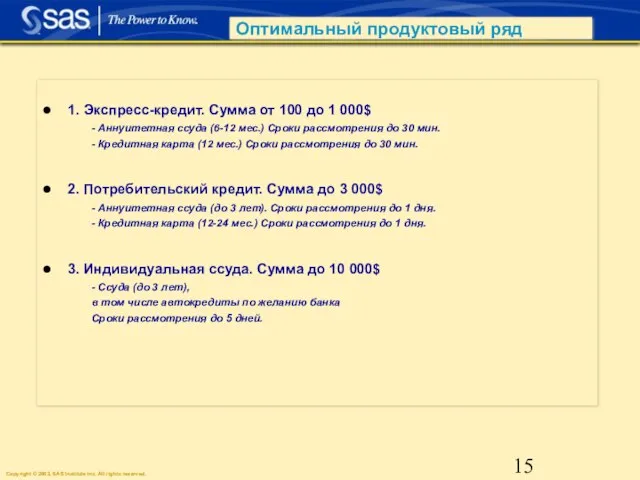

Слайд 15Оптимальный продуктовый ряд

1. Экспресс-кредит. Сумма от 100 до 1 000$

- Аннуитетная ссуда

Оптимальный продуктовый ряд

1. Экспресс-кредит. Сумма от 100 до 1 000$

- Аннуитетная ссуда

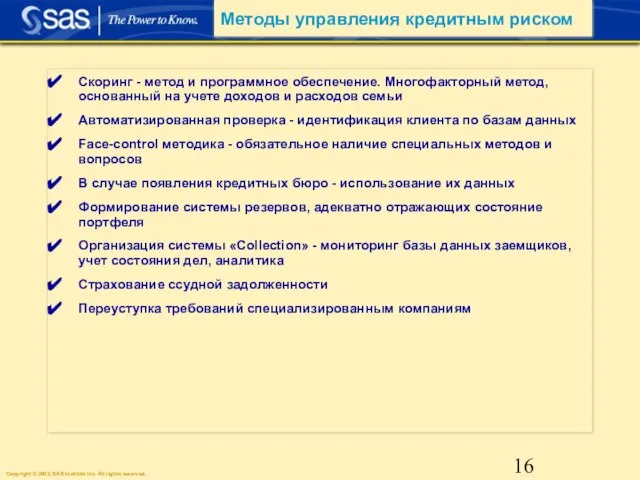

Слайд 16Методы управления кредитным риском

Скоринг - метод и программное обеспечение. Многофакторный метод, основанный

Методы управления кредитным риском

Скоринг - метод и программное обеспечение. Многофакторный метод, основанный

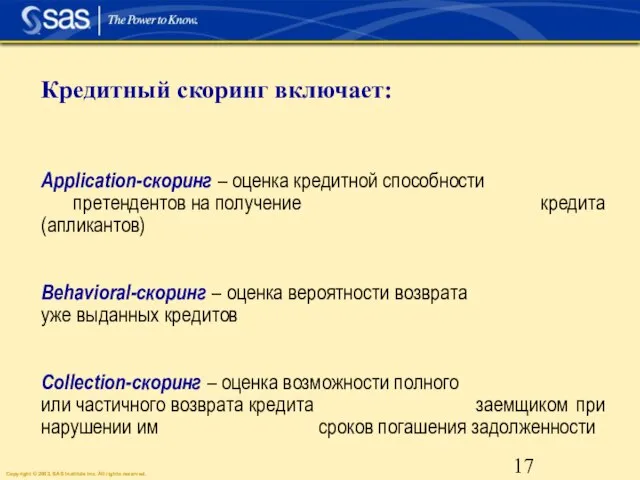

Слайд 17Кредитный скоринг включает:

Application-скоринг – оценка кредитной способности претендентов на получение кредита (апликантов)

Кредитный скоринг включает:

Application-скоринг – оценка кредитной способности претендентов на получение кредита (апликантов)

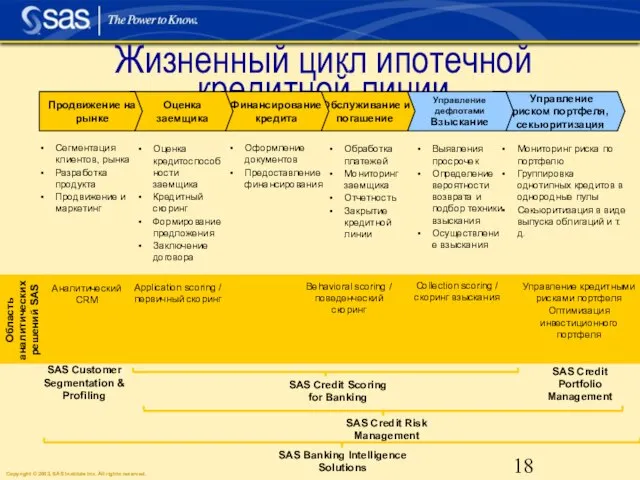

Слайд 18Жизненный цикл ипотечной кредитной линии

Управление

риском портфеля, секьюритизация

Сегментация клиентов, рынка

Разработка продукта

Продвижение

Жизненный цикл ипотечной кредитной линии

Управление

риском портфеля, секьюритизация

Сегментация клиентов, рынка

Разработка продукта

Продвижение

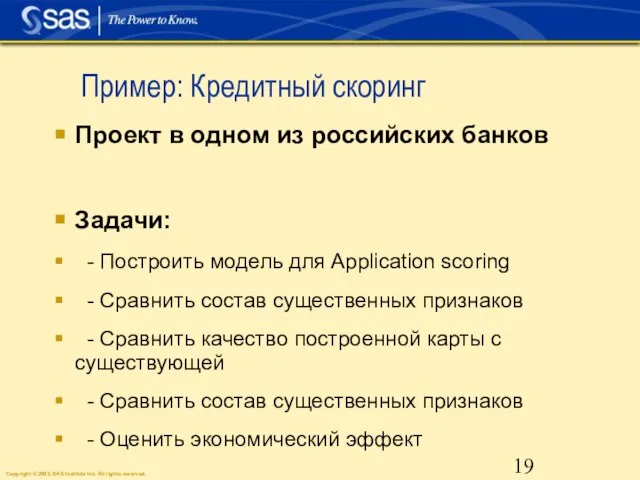

Слайд 19Пример: Кредитный скоринг

Проект в одном из российских банков

Задачи:

- Построить модель

Пример: Кредитный скоринг

Проект в одном из российских банков

Задачи:

- Построить модель

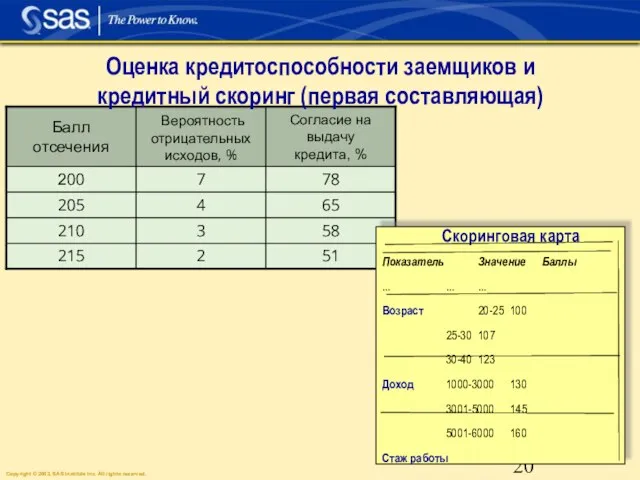

Слайд 20Оценка кредитоспособности заемщиков и кредитный скоринг (первая составляющая)

Показатель Значение Баллы

... ... ...

Возраст 20-25 100

25-30 107

30-40 123

Доход 1000-3000 130

3001-5000 145

5001-6000 160

Стаж работы

... ... ...

Скоринговая карта

Оценка кредитоспособности заемщиков и кредитный скоринг (первая составляющая)

Показатель Значение Баллы

... ... ...

Возраст 20-25 100

25-30 107

30-40 123

Доход 1000-3000 130

3001-5000 145

5001-6000 160

Стаж работы

... ... ...

Скоринговая карта

Слайд 21Средняя доходность по портфелю

Линия нулевой доходности

Оптимальный балл отсечения

Точка безубыточности

Балл отсечения

0

100

-100

300

200

-200

-300

2500

1800

2000

Оптимизация доходности (вторая

Средняя доходность по портфелю

Линия нулевой доходности

Оптимальный балл отсечения

Точка безубыточности

Балл отсечения

0

100

-100

300

200

-200

-300

2500

1800

2000

Оптимизация доходности (вторая

Слайд 22Значимые признаки

- Женщины более надежные клиенты, чем мужчины

- Наличие свидетельства о регистрации

Значимые признаки

- Женщины более надежные клиенты, чем мужчины

- Наличие свидетельства о регистрации

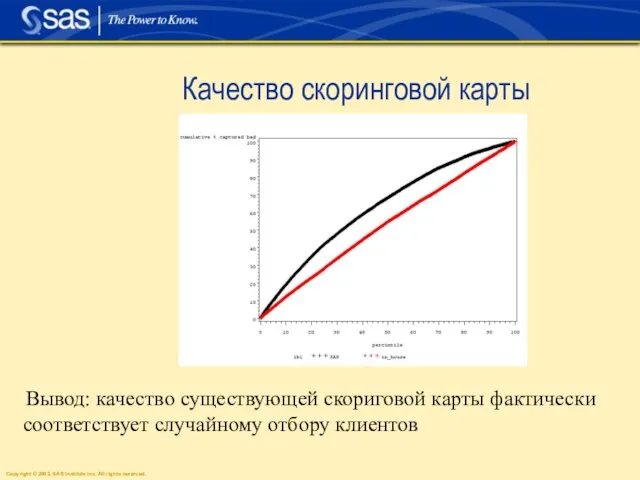

Слайд 23Качество скоринговой карты

Вывод: качество существующей скориговой карты фактически соответствует случайному отбору клиентов

Качество скоринговой карты

Вывод: качество существующей скориговой карты фактически соответствует случайному отбору клиентов

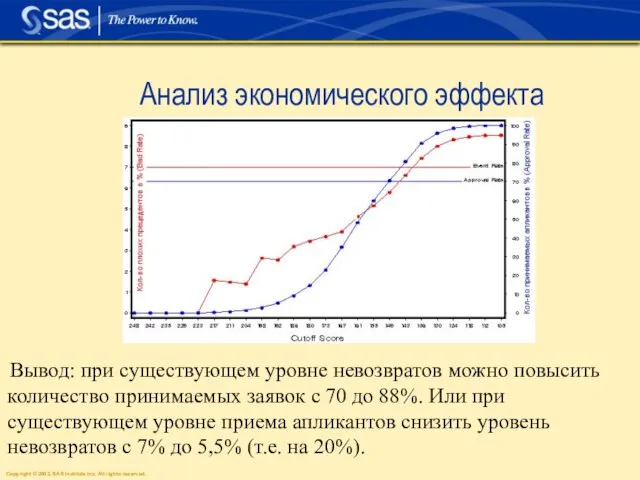

Слайд 24Анализ экономического эффекта

Вывод: при существующем уровне невозвратов можно повысить количество принимаемых заявок

Анализ экономического эффекта

Вывод: при существующем уровне невозвратов можно повысить количество принимаемых заявок

Слайд 26Центробанк просит банки быть щепетильнее

Rbc Daily от 20 февраля 2006

Еще в

Центробанк просит банки быть щепетильнее

Rbc Daily от 20 февраля 2006

Еще в

Слайд 27SAS® Anti-Money Laundering Solution

Выгоды применения технологии AML

SAS Anti-Money Laundering Solution поможет

SAS® Anti-Money Laundering Solution

Выгоды применения технологии AML

SAS Anti-Money Laundering Solution поможет

Слайд 28Процесс расследования в SAS AML

Все

операции

Высоко-рисковые

операции

Подозрительные

операции

Потенциальные

случаи легализации

Данные из

других

Процесс расследования в SAS AML

Все

операции

Высоко-рисковые

операции

Подозрительные

операции

Потенциальные

случаи легализации

Данные из

других

Слайд 29Новые сценарии

Сервер оповещений

Расследование

Администрирование

Управление данными

Операции

Аналитическая

система

формирования

сценариев

Профили

Хранение данных

Regulatory reports

Обратная связь

SAS® Anti-Money Laundering

Новые сценарии

Сервер оповещений

Расследование

Администрирование

Управление данными

Операции

Аналитическая

система

формирования

сценариев

Профили

Хранение данных

Regulatory reports

Обратная связь

SAS® Anti-Money Laundering

Слайд 30“Все люди - мошенники.

Вся разница в том, что некоторые это признают.

Лично я

Вся разница в том, что некоторые это признают.

Лично я

Слайд 31Создание противо-мошеннической культуры

Максимальное препятствие мошенничеству

Успешное предупреждение мошенничества, которое могло бы произойти

Оперативное выявления

Создание противо-мошеннической культуры

Максимальное препятствие мошенничеству

Успешное предупреждение мошенничества, которое могло бы произойти

Оперативное выявления

Слайд 32Комплексное решение для борьбы с мошенничеством

Управление данными

Формирование уведомлений

Модуль выявления

Модуль расследования

Модуль отчетности

Администрирование

Управление данными

Комплексное решение для борьбы с мошенничеством

Управление данными

Формирование уведомлений

Модуль выявления

Модуль расследования

Модуль отчетности

Администрирование

Управление данными

Слайд 33Проблема надежности и точности выявления мошенничества

Правильный пропуск

Ложное выявление

Ложный пропуск

Правильное

выявление

Non-Crime

Crime

Прогноз

Non-Crime

Crime

Факт

Необходимость выявлять мошенников

VS

Удовлетворенность

Проблема надежности и точности выявления мошенничества

Правильный пропуск

Ложное выявление

Ложный пропуск

Правильное

выявление

Non-Crime

Crime

Прогноз

Non-Crime

Crime

Факт

Необходимость выявлять мошенников

VS

Удовлетворенность

Слайд 34Интеграция отдельных компонент

в единую систему риск-менеджмента

Интегрированная платформа для задач управления рисками

Credit Scoring

Интеграция отдельных компонент

в единую систему риск-менеджмента

Интегрированная платформа для задач управления рисками

Credit Scoring

Слайд 35Banking Industry Solutions

Banking Industry Solutions

Слайд 36Спасибо за внимание

Спасибо за внимание

Молодежный сленг 7 класс

Молодежный сленг 7 класс Олег Диващук

Олег Диващук Храмовое искусство Древней Руси.

Храмовое искусство Древней Руси. Город сегодня и завтра. Перспективы развитиясовременной архитектуры

Город сегодня и завтра. Перспективы развитиясовременной архитектуры Техника ручной дуговой сварки

Техника ручной дуговой сварки Эрнст Те?одор Амаде?й Го?фман «Щелкунчик и мышиный король»

Эрнст Те?одор Амаде?й Го?фман «Щелкунчик и мышиный король» Интеллектуально-познавательная игра

Интеллектуально-познавательная игра Мой край – Белгородчина. Цвета флага Белгородской области

Мой край – Белгородчина. Цвета флага Белгородской области Признаки живых организмов

Признаки живых организмов Казачий фольклор

Казачий фольклор «Кукла – как нечто волшебное»

«Кукла – как нечто волшебное» «Мой путь…»

«Мой путь…» Голосовая/факсимильная почта (ГФП)

Голосовая/факсимильная почта (ГФП) Здоровье. Четыре фактора, определяющие состояние индивидуального здоровья

Здоровье. Четыре фактора, определяющие состояние индивидуального здоровья С 8 марта. Пускай живет весна в душе

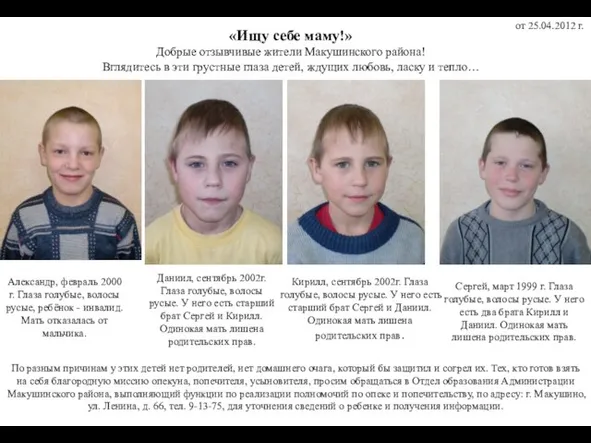

С 8 марта. Пускай живет весна в душе «Ищу себе маму!»Добрые отзывчивые жители Макушинского района!Вглядитесь в эти грустные глаза детей, ждущих любовь, ласку и тепло

«Ищу себе маму!»Добрые отзывчивые жители Макушинского района!Вглядитесь в эти грустные глаза детей, ждущих любовь, ласку и тепло Великая Отечественная Война

Великая Отечественная Война Чердачные панели. (Тема 4.2)

Чердачные панели. (Тема 4.2) Готовимся к работе по новым Федеральным государственным образовательным стандартам

Готовимся к работе по новым Федеральным государственным образовательным стандартам МОУ МУК № 2 города Костромы

МОУ МУК № 2 города Костромы «О новых подходах к формированию инвестиционного климата в Республике Башкортостан и порядке рассмотрения инвестиционных проек

«О новых подходах к формированию инвестиционного климата в Республике Башкортостан и порядке рассмотрения инвестиционных проек Биография И. С. Тургенева

Биография И. С. Тургенева Кризис 3-х лет или возраст строптивости

Кризис 3-х лет или возраст строптивости Drupal для параноиков: безопасность сайта и системного окружения VPS и выделенных серверов А.Графов

Drupal для параноиков: безопасность сайта и системного окружения VPS и выделенных серверов А.Графов  Лучшие практики разработки: автоматизация сборок и управление кодом в командах

Лучшие практики разработки: автоматизация сборок и управление кодом в командах 02_09_Вопросы_для_вынесения_на_Правление

02_09_Вопросы_для_вынесения_на_Правление Технико-экономическое обоснование проекта

Технико-экономическое обоснование проекта Защита окружающей среды

Защита окружающей среды