- Двойная запись на счетах бухгалтерского учета

Содержание

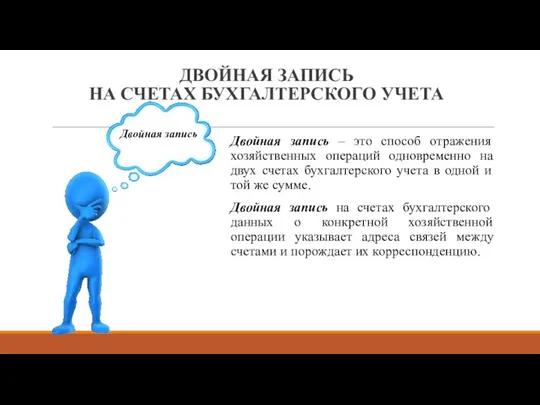

- 2. ДВОЙНАЯ ЗАПИСЬ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА Двойная запись – это способ отражения хозяйственных операций одновременно на

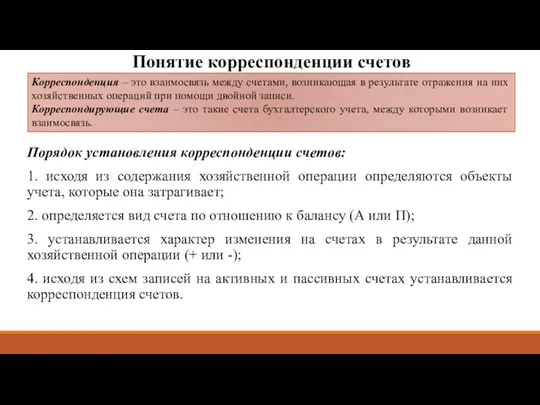

- 3. Понятие корреспонденции счетов Порядок установления корреспонденции счетов: 1. исходя из содержания хозяйственной операции определяются объекты учета,

- 4. Понятие бухгалтерской проводки и их разновидности Бухгалтерская проводка (контировка) – это запись хозяйственных операций на корреспондирующих

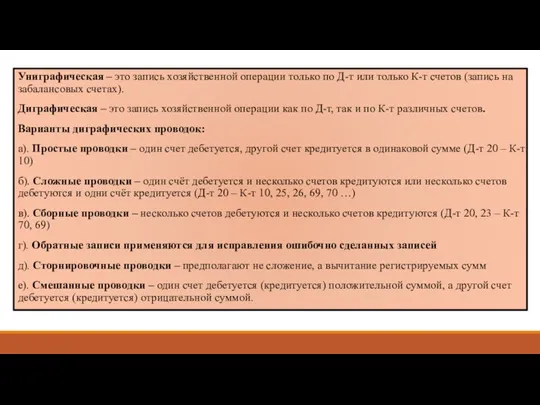

- 5. Униграфическая – это запись хозяйственной операции только по Д-т или только К-т счетов (запись на забалансовых

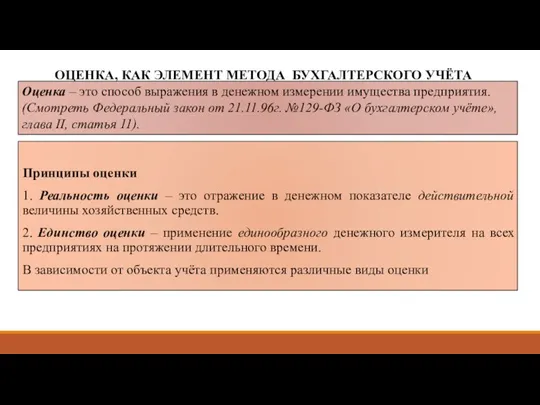

- 6. ОЦЕНКА, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА Принципы оценки 1. Реальность оценки – это отражение в денежном

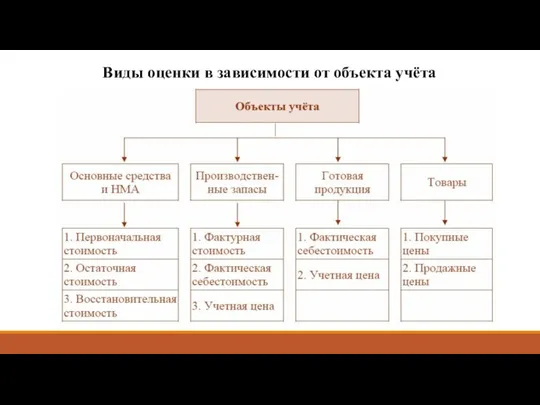

- 7. Виды оценки в зависимости от объекта учёта

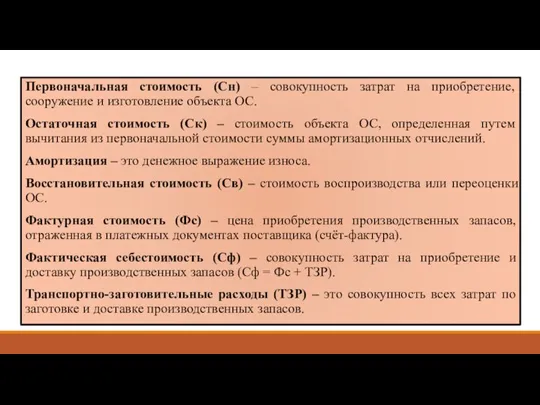

- 8. Первоначальная стоимость (Сн) – совокупность затрат на приобретение, сооружение и изготовление объекта ОС. Остаточная стоимость (Ск)

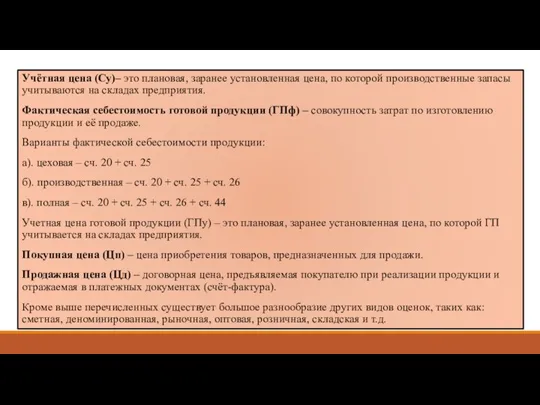

- 9. Учётная цена (Су)– это плановая, заранее установленная цена, по которой производственные запасы учитываются на складах предприятия.

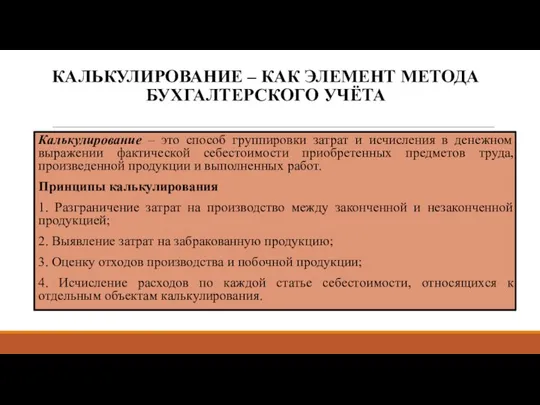

- 10. КАЛЬКУЛИРОВАНИЕ – КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА Калькулирование – это способ группировки затрат и исчисления в

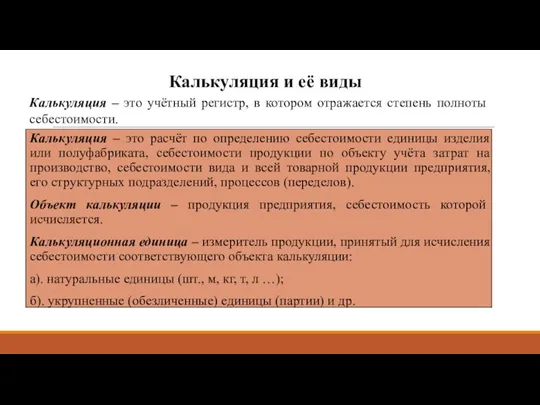

- 11. Калькуляция и её виды Калькуляция – это расчёт по определению себестоимости единицы изделия или полуфабриката, себестоимости

- 12. Виды калькуляций

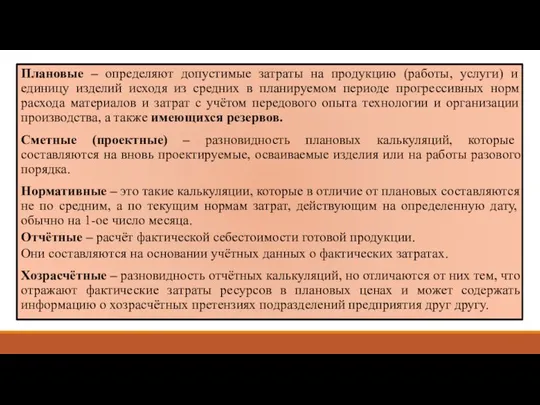

- 13. Плановые – определяют допустимые затраты на продукцию (работы, услуги) и единицу изделий исходя из средних в

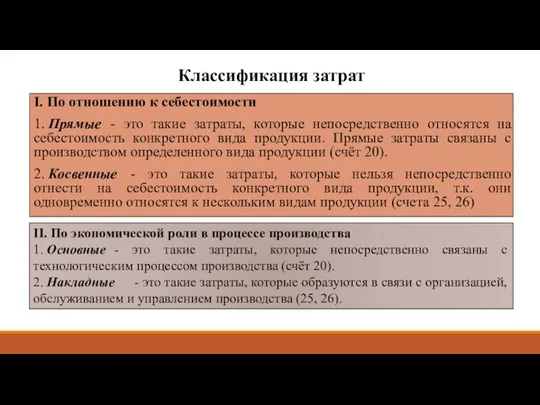

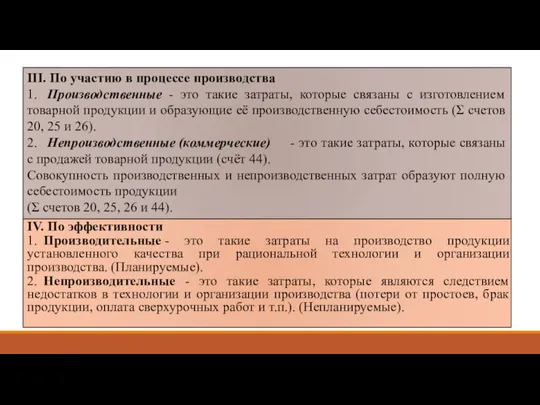

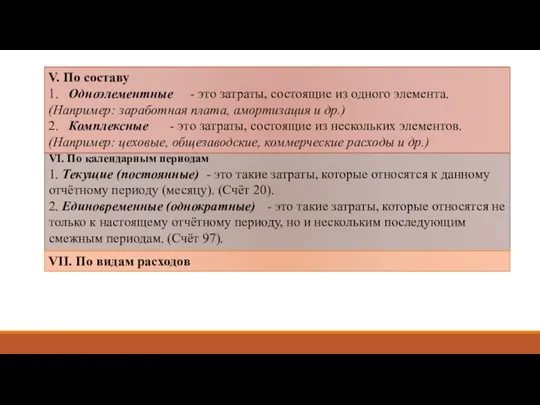

- 14. Классификация затрат I. По отношению к себестоимости 1. Прямые - это такие затраты, которые непосредственно относятся

- 15. IV. По эффективности 1. Производительные - это такие затраты на производство продукции установленного качества при рациональной

- 16. VI. По календарным периодам 1. Текущие (постоянные) - это такие затраты, которые относятся к данному отчётному

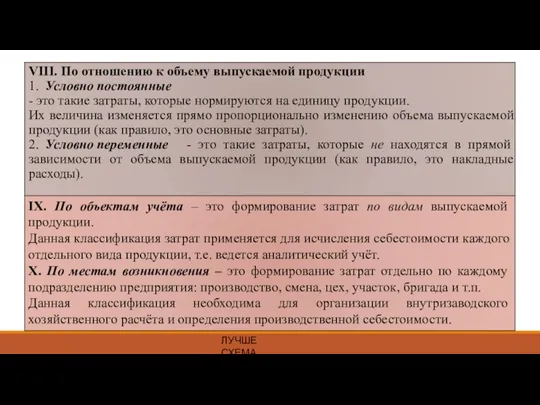

- 17. VIII. По отношению к объему выпускаемой продукции 1. Условно постоянные - это такие затраты, которые нормируются

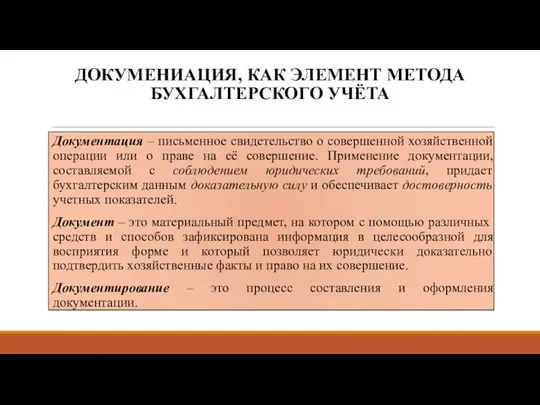

- 18. ДОКУМЕНИАЦИЯ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА Документация – письменное свидетельство о совершенной хозяйственной операции или о

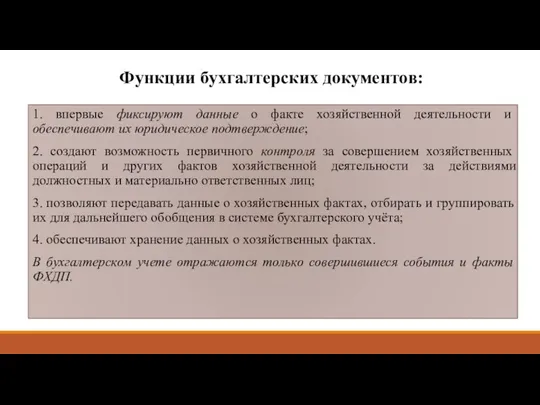

- 19. Функции бухгалтерских документов: 1. впервые фиксируют данные о факте хозяйственной деятельности и обеспечивают их юридическое подтверждение;

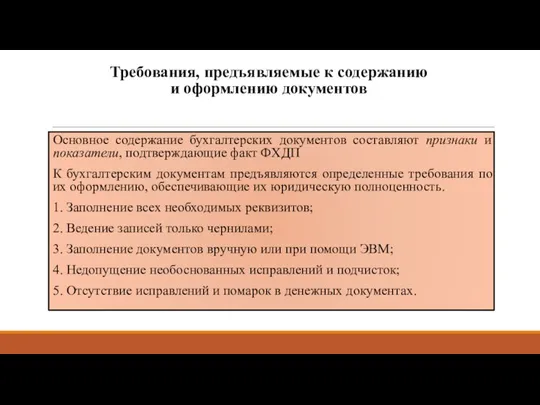

- 20. Требования, предъявляемые к содержанию и оформлению документов Основное содержание бухгалтерских документов составляют признаки и показатели, подтверждающие

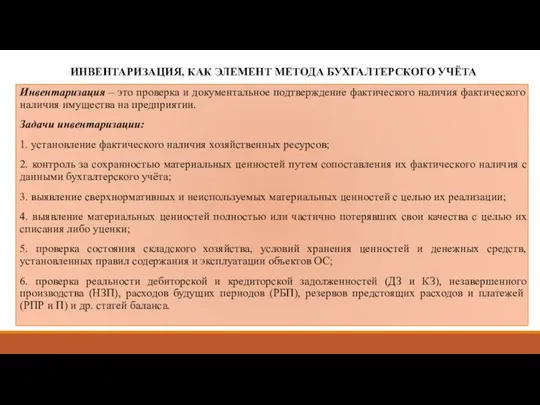

- 21. ИНВЕНТАРИЗАЦИЯ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА Инвентаризация – это проверка и документальное подтверждение фактического наличия фактического

- 22. Классификация инвентаризаций

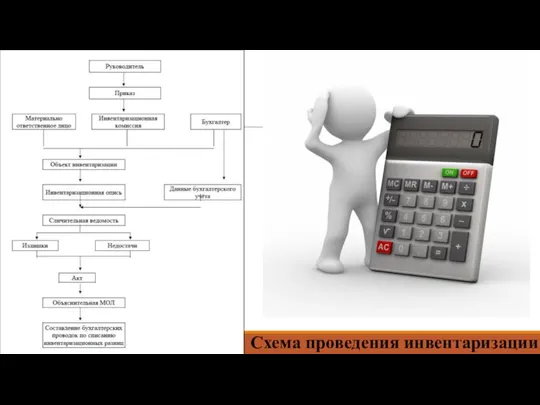

- 23. Схема проведения инвентаризации

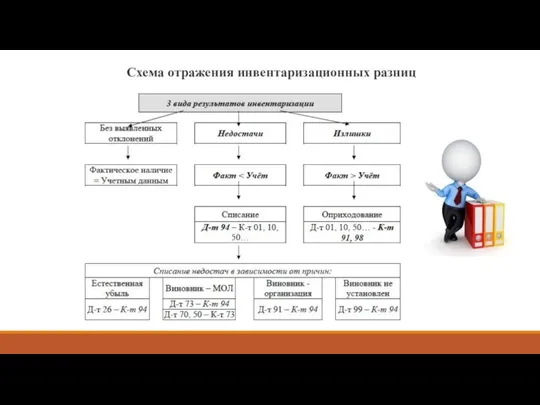

- 24. Схема отражения инвентаризационных разниц

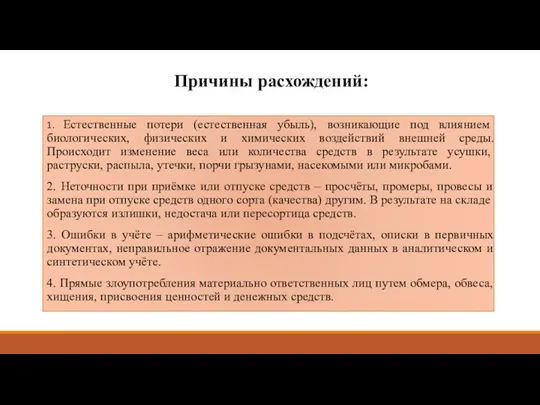

- 25. Причины расхождений: 1. Естественные потери (естественная убыль), возникающие под влиянием биологических, физических и химических воздействий внешней

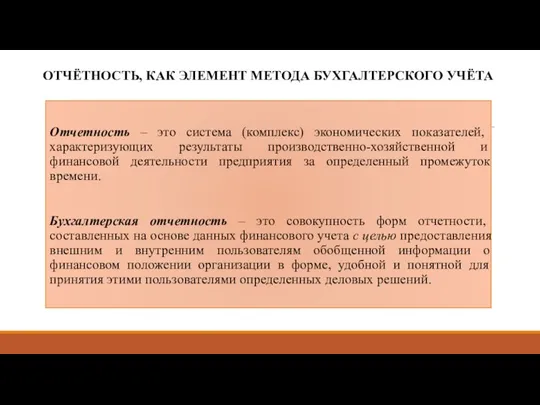

- 26. ОТЧЁТНОСТЬ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА Отчетность – это система (комплекс) экономических показателей, характеризующих результаты производственно-хозяйственной

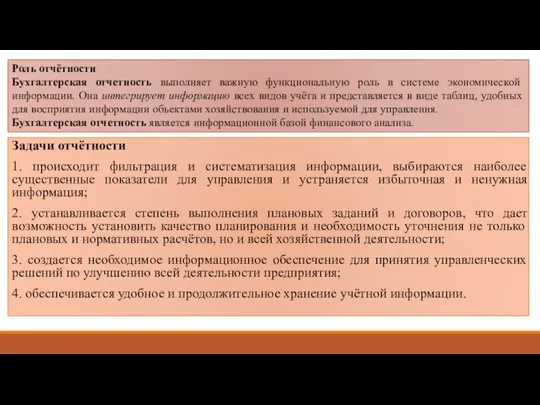

- 27. Задачи отчётности 1. происходит фильтрация и систематизация информации, выбираются наиболее существенные показатели для управления и устраняется

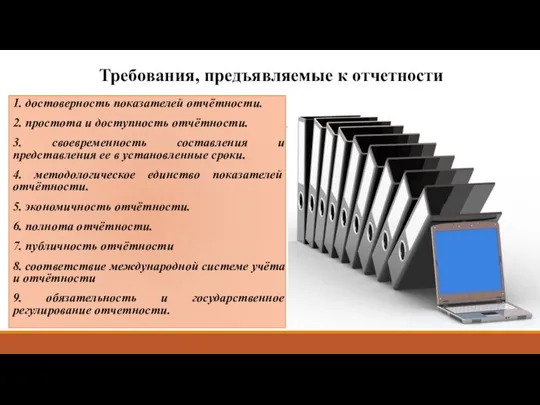

- 28. Требования, предъявляемые к отчетности 1. достоверность показателей отчётности. 2. простота и доступность отчётности. 3. своевременность составления

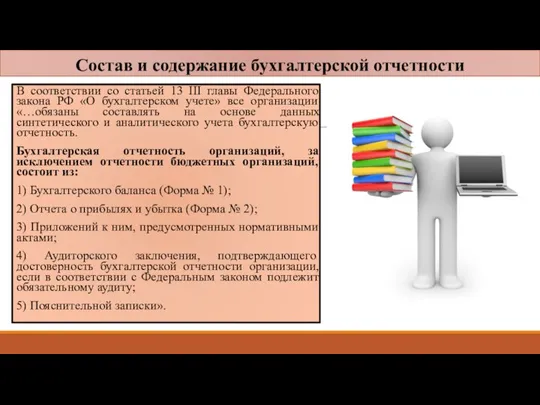

- 29. Состав и содержание бухгалтерской отчетности В соответствии со статьей 13 III главы Федерального закона РФ «О

- 30. Нормативной базой составления бухгалтерской отчетности являются: 1. Закон РФ «О бухгалтерском учете» 2. Положение о бухгалтерском

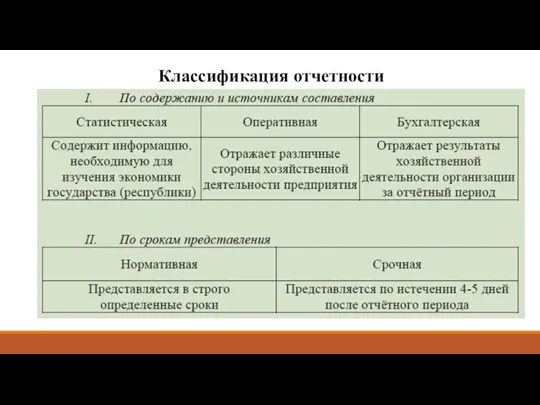

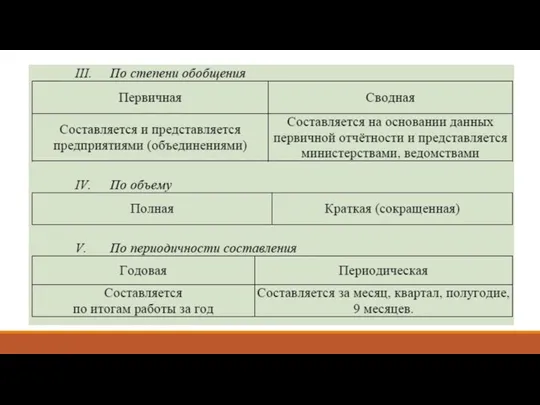

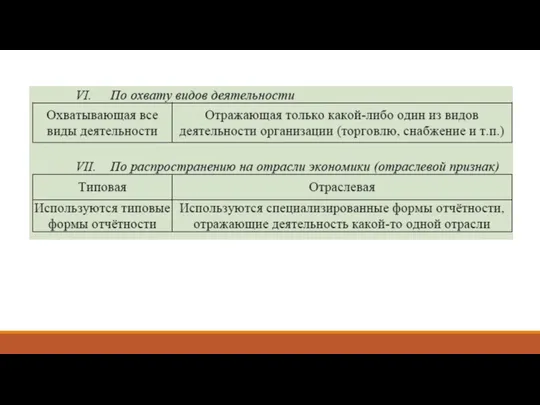

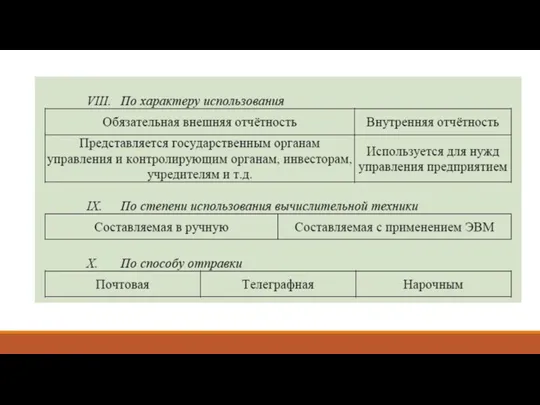

- 31. Классификация отчетности

- 36. Скачать презентацию

Слайд 3Понятие корреспонденции счетов

Порядок установления корреспонденции счетов:

1. исходя из содержания хозяйственной

Понятие корреспонденции счетов

Порядок установления корреспонденции счетов:

1. исходя из содержания хозяйственной

Слайд 4Понятие бухгалтерской проводки и их разновидности

Бухгалтерская проводка (контировка) – это запись

Понятие бухгалтерской проводки и их разновидности

Бухгалтерская проводка (контировка) – это запись

Слайд 5Униграфическая – это запись хозяйственной операции только по Д-т или только К-т

Униграфическая – это запись хозяйственной операции только по Д-т или только К-т

Слайд 6ОЦЕНКА, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Принципы оценки

1. Реальность оценки – это

ОЦЕНКА, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Принципы оценки

1. Реальность оценки – это

Слайд 7Виды оценки в зависимости от объекта учёта

Виды оценки в зависимости от объекта учёта

Слайд 8Первоначальная стоимость (Сн) – совокупность затрат на приобретение, сооружение и изготовление объекта

Первоначальная стоимость (Сн) – совокупность затрат на приобретение, сооружение и изготовление объекта

Слайд 9Учётная цена (Су)– это плановая, заранее установленная цена, по которой производственные запасы

Учётная цена (Су)– это плановая, заранее установленная цена, по которой производственные запасы

Слайд 10КАЛЬКУЛИРОВАНИЕ – КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Калькулирование – это способ группировки затрат

КАЛЬКУЛИРОВАНИЕ – КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Калькулирование – это способ группировки затрат

Слайд 11Калькуляция и её виды

Калькуляция – это расчёт по определению себестоимости единицы изделия

Калькуляция и её виды

Калькуляция – это расчёт по определению себестоимости единицы изделия

Слайд 12Виды калькуляций

Виды калькуляций

Слайд 13Плановые – определяют допустимые затраты на продукцию (работы, услуги) и единицу изделий

Плановые – определяют допустимые затраты на продукцию (работы, услуги) и единицу изделий

Слайд 14Классификация затрат

I. По отношению к себестоимости

1. Прямые - это такие затраты,

Классификация затрат

I. По отношению к себестоимости

1. Прямые - это такие затраты,

Слайд 15IV. По эффективности

1. Производительные - это такие затраты на производство продукции

IV. По эффективности

1. Производительные - это такие затраты на производство продукции

Слайд 16VI. По календарным периодам

1. Текущие (постоянные) - это такие затраты, которые

VI. По календарным периодам

1. Текущие (постоянные) - это такие затраты, которые

Слайд 17VIII. По отношению к объему выпускаемой продукции

1. Условно постоянные

- это

VIII. По отношению к объему выпускаемой продукции

1. Условно постоянные

- это

Слайд 18ДОКУМЕНИАЦИЯ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Документация – письменное свидетельство о совершенной хозяйственной

ДОКУМЕНИАЦИЯ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Документация – письменное свидетельство о совершенной хозяйственной

Слайд 19Функции бухгалтерских документов:

1. впервые фиксируют данные о факте хозяйственной деятельности и обеспечивают

Функции бухгалтерских документов:

1. впервые фиксируют данные о факте хозяйственной деятельности и обеспечивают

Слайд 20Требования, предъявляемые к содержанию

и оформлению документов

Основное содержание бухгалтерских документов составляют признаки

Требования, предъявляемые к содержанию

и оформлению документов

Основное содержание бухгалтерских документов составляют признаки

Слайд 21ИНВЕНТАРИЗАЦИЯ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Инвентаризация – это проверка и документальное подтверждение

ИНВЕНТАРИЗАЦИЯ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Инвентаризация – это проверка и документальное подтверждение

Слайд 22Классификация инвентаризаций

Классификация инвентаризаций

Слайд 23Схема проведения инвентаризации

Схема проведения инвентаризации

Слайд 24Схема отражения инвентаризационных разниц

Схема отражения инвентаризационных разниц

Слайд 25Причины расхождений:

1. Естественные потери (естественная убыль), возникающие под влиянием биологических, физических и

Причины расхождений:

1. Естественные потери (естественная убыль), возникающие под влиянием биологических, физических и

Слайд 26ОТЧЁТНОСТЬ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Отчетность – это система (комплекс) экономических показателей,

ОТЧЁТНОСТЬ, КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЁТА

Отчетность – это система (комплекс) экономических показателей,

Слайд 27Задачи отчётности

1. происходит фильтрация и систематизация информации, выбираются наиболее существенные показатели

Задачи отчётности

1. происходит фильтрация и систематизация информации, выбираются наиболее существенные показатели

Слайд 28Требования, предъявляемые к отчетности

1. достоверность показателей отчётности.

2. простота и доступность отчётности.

Требования, предъявляемые к отчетности

1. достоверность показателей отчётности.

2. простота и доступность отчётности.

Слайд 29Состав и содержание бухгалтерской отчетности

В соответствии со статьей 13 III главы Федерального

Состав и содержание бухгалтерской отчетности

В соответствии со статьей 13 III главы Федерального

Слайд 30Нормативной базой составления бухгалтерской отчетности являются:

1. Закон РФ «О бухгалтерском учете»

Нормативной базой составления бухгалтерской отчетности являются:

1. Закон РФ «О бухгалтерском учете»

Слайд 31Классификация отчетности

Классификация отчетности

Концепт сервисного обслуживания УУТЭ

Концепт сервисного обслуживания УУТЭ Основы корпоративного управления на предприятиях городского хозяйства

Основы корпоративного управления на предприятиях городского хозяйства Nature reserve in Russia

Nature reserve in Russia  большое село.

большое село. Месопотамия

Месопотамия Лёгкая атлетика

Лёгкая атлетика Мосты в искусстве

Мосты в искусстве 11_Obschestvennye_Techenia_9_Klass

11_Obschestvennye_Techenia_9_Klass ПолезныЕ или опасныЕ

ПолезныЕ или опасныЕ Long ‘a’ words

Long ‘a’ words  Технологические особенности наружного и внутреннего круглого шлифования

Технологические особенности наружного и внутреннего круглого шлифования СМЫСЛ НАЗВАНИЯ СКАЗКИ-БЫЛИ М.М. ПРИШВИНА «КЛАДОВАЯ СОЛНЦА»

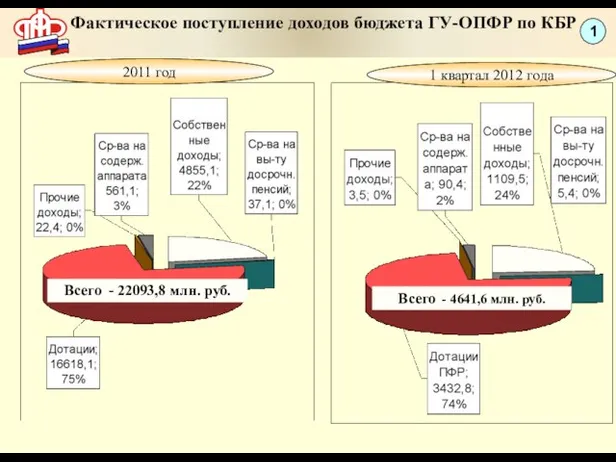

СМЫСЛ НАЗВАНИЯ СКАЗКИ-БЫЛИ М.М. ПРИШВИНА «КЛАДОВАЯ СОЛНЦА» Фактическое поступление доходов бюджета ГУ-ОПФР по КБР

Фактическое поступление доходов бюджета ГУ-ОПФР по КБР Порядок присвоения квалификационных разрядов работникам дистанции пути

Порядок присвоения квалификационных разрядов работникам дистанции пути Электронные весы Xavax Melissa ( H-113950 )

Электронные весы Xavax Melissa ( H-113950 ) Презентация к уроку математики в 1 классе УМК «Школа России» Тема: «Прибавить и вычесть 2» Автор: Жакупова Ольга Викторовна учи

Презентация к уроку математики в 1 классе УМК «Школа России» Тема: «Прибавить и вычесть 2» Автор: Жакупова Ольга Викторовна учи Виды бутербродов

Виды бутербродов Выпускная работа

Выпускная работа Города - герои

Города - герои Научно-исследовательская работа

Научно-исследовательская работа Пасхальный натюрморт

Пасхальный натюрморт Нормативно-правовая основа для введения курса «Основы религиозных культур и светской этики»

Нормативно-правовая основа для введения курса «Основы религиозных культур и светской этики» В 2011 году начальная школа начала работу по введению новых Фгос

В 2011 году начальная школа начала работу по введению новых Фгос Зигмунд Фрейд

Зигмунд Фрейд Монастыри Юрьев-Польского района

Монастыри Юрьев-Польского района Величайшие открытия в области медицины Подготовили: студентки ФТД-2 гр. Т-094 Желтова Виктория, Колесникова Ирина

Величайшие открытия в области медицины Подготовили: студентки ФТД-2 гр. Т-094 Желтова Виктория, Колесникова Ирина  Звук и здоровье человека

Звук и здоровье человека Радужные песенки

Радужные песенки