- Е. ЕвстигнеевНАЛОГОВЫЙ МЕНЕДЖМЕНТ КАК СЛОЖНАЯ СИСТЕМА

Содержание

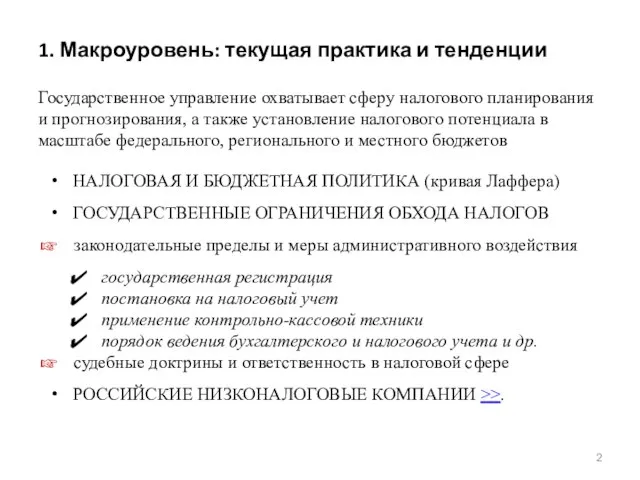

- 2. 1. Макроуровень: текущая практика и тенденции Государственное управление охватывает сферу налогового планирования и прогнозирования, а также

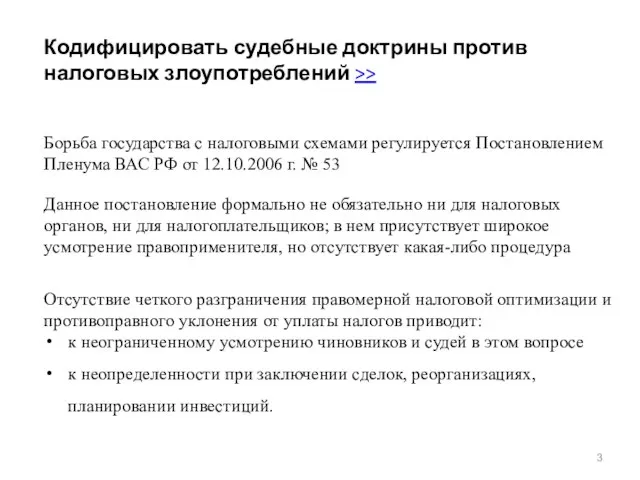

- 3. Кодифицировать судебные доктрины против налоговых злоупотреблений >> Борьба государства с налоговыми схемами регулируется Постановлением Пленума ВАС

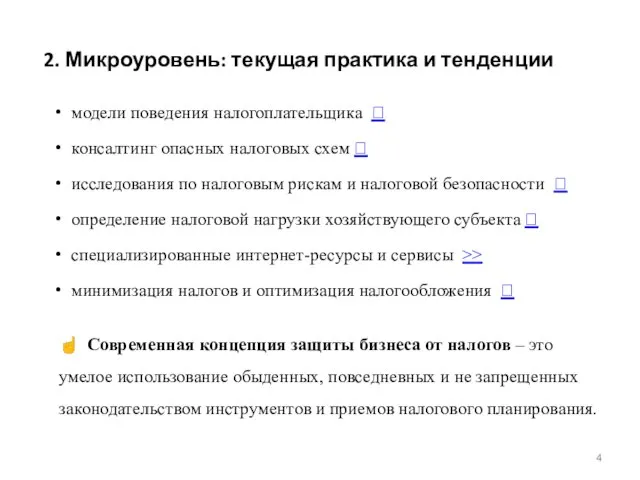

- 4. 2. Микроуровень: текущая практика и тенденции модели поведения налогоплательщика консалтинг опасных налоговых схем исследования

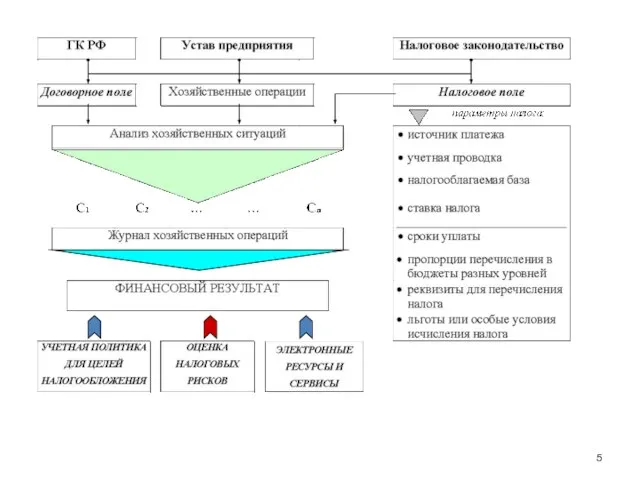

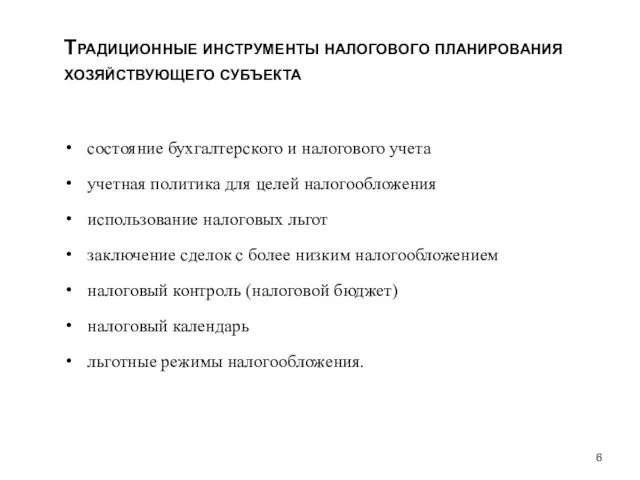

- 6. Традиционные инструменты налогового планирования хозяйствующего субъекта состояние бухгалтерского и налогового учета учетная политика для целей налогообложения

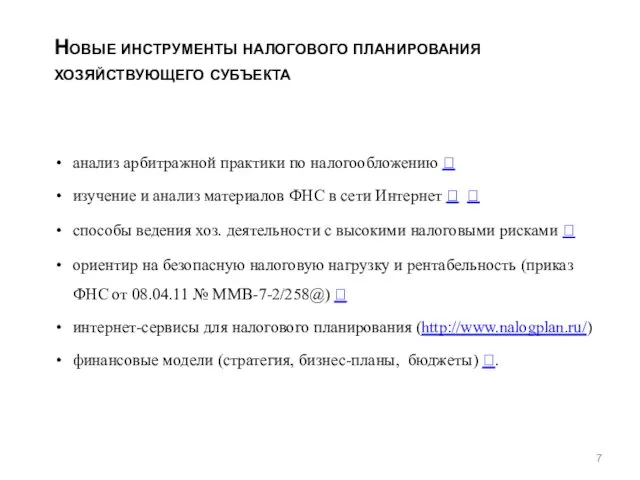

- 7. Новые инструменты налогового планирования хозяйствующего субъекта анализ арбитражной практики по налогообложению изучение и анализ материалов

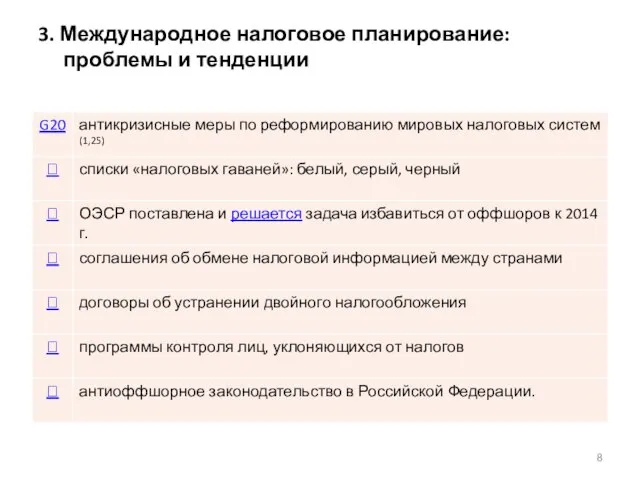

- 8. 3. Международное налоговое планирование: проблемы и тенденции

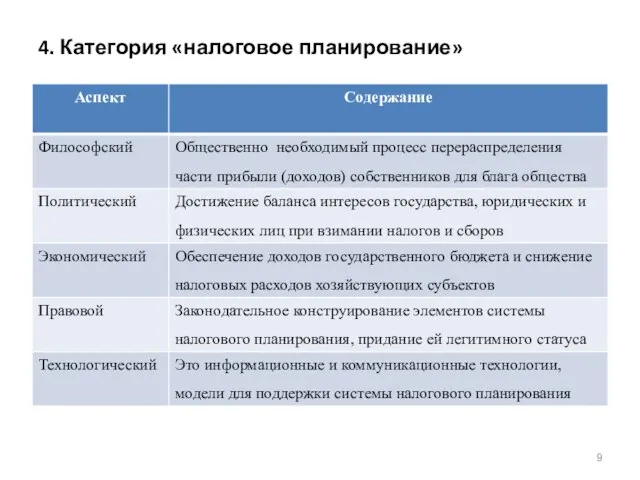

- 9. 4. Категория «налоговое планирование»

- 10. Понятие «налоговое планирование» Налоговое планирование есть совокупность объективных финансовых отношений, действующих в конкретном обществе во взаимодействии

- 13. Скачать презентацию

Слайд 21. Макроуровень: текущая практика и тенденции

Государственное управление охватывает сферу налогового планирования

1. Макроуровень: текущая практика и тенденции

Государственное управление охватывает сферу налогового планирования

Слайд 3Кодифицировать судебные доктрины против налоговых злоупотреблений >>

Борьба государства с налоговыми схемами регулируется

Кодифицировать судебные доктрины против налоговых злоупотреблений >>

Борьба государства с налоговыми схемами регулируется

Слайд 42. Микроуровень: текущая практика и тенденции

модели поведения налогоплательщика

консалтинг опасных налоговых схем

2. Микроуровень: текущая практика и тенденции

модели поведения налогоплательщика

консалтинг опасных налоговых схем

Слайд 6Традиционные инструменты налогового планирования хозяйствующего субъекта

состояние бухгалтерского и налогового учета

учетная политика

Традиционные инструменты налогового планирования хозяйствующего субъекта

состояние бухгалтерского и налогового учета

учетная политика

Слайд 7Новые инструменты налогового планирования хозяйствующего субъекта

анализ арбитражной практики по налогообложению

изучение

Новые инструменты налогового планирования хозяйствующего субъекта

анализ арбитражной практики по налогообложению

изучение

Слайд 83. Международное налоговое планирование: проблемы и тенденции

3. Международное налоговое планирование: проблемы и тенденции

Слайд 94. Категория «налоговое планирование»

4. Категория «налоговое планирование»

Слайд 10Понятие «налоговое планирование»

Налоговое планирование есть совокупность объективных финансовых отношений, действующих в конкретном

Понятие «налоговое планирование»

Налоговое планирование есть совокупность объективных финансовых отношений, действующих в конкретном

План расширения программы ОЗТ

План расширения программы ОЗТ Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д.

Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д. Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg!

Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg! Презентация на тему Виды информационных технологий

Презентация на тему Виды информационных технологий Центральная Россия

Центральная Россия  Подвиги в годы Виликой Отечественной Войны

Подвиги в годы Виликой Отечественной Войны Пасхальные традиции

Пасхальные традиции Бейджи. Раскладка

Бейджи. Раскладка ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ

ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ Память о Холокосте – путь к толерантности

Память о Холокосте – путь к толерантности Математика в природе

Математика в природе 7кл технические открытия

7кл технические открытия Коммуникативные универсальные учебные действия

Коммуникативные универсальные учебные действия Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн

Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы

Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы Прощание с первым классом

Прощание с первым классом Антигитлеровская коалиция и итоги Второй мировой войны

Антигитлеровская коалиция и итоги Второй мировой войны Японская экономическая модель: содержание и направления развития

Японская экономическая модель: содержание и направления развития ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА

ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над

Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ

АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ Черная металлургия мира

Черная металлургия мира Концепция благоустройства города Полевской

Концепция благоустройства города Полевской Сечения

Сечения Запах веществ

Запах веществ Подводим итоги Фестиваля проектов - 2012

Подводим итоги Фестиваля проектов - 2012 Коммерческое предложение

Коммерческое предложение Новоюласинская средняя школа…

Новоюласинская средняя школа…