- Эффективные способы использования заемных средств, способствующие развитию бизнеса.

Содержание

- 2. В ходе семинара будут рассмотрены следующие вопросы: Как правильно выбрать оптимальную программу кредитования. Презентация кредитных продуктов

- 3. В настоящее время при финансировании деятельности компании можно воспользоваться: разовыми кредитами; кредитными линиями (ВКЛ, не ВКЛ);

- 4. Разовый (или единовременный) кредит является в настоящее время самым известным и самым простым видом кредитования. После

- 5. При возобновляемой кредитной линии клиенту устанавливается определенный лимит, в рамках которого он может по мере необходимости

- 6. При вексельном кредитовании клиенту предоставляется кредит, который обойдется компании гораздо дешевле, чем обычный (процентная ставка ниже

- 7. Овердрафт очень удобен при наличии в бизнесе клиента кассовых разрывов. Овердрафтный кредит можно получить без залогового

- 8. Инвестиционное кредитование наиболее востребовано в последнее время. Под ним в основном подразумевается так называемое проектное финансирование,

- 9. Лизинг выгоден прежде всего компаниям, находящимся на традиционной системе налогообложения, для которых основным критерием выгодности является

- 10. «Классический овердрафт»; «Бизнес-партнер»; «Развитие бизнеса» «Помощь бизнесу»; «Инвестиции в бизнес»; «На старт». Кредитные программы ОАО НКБ

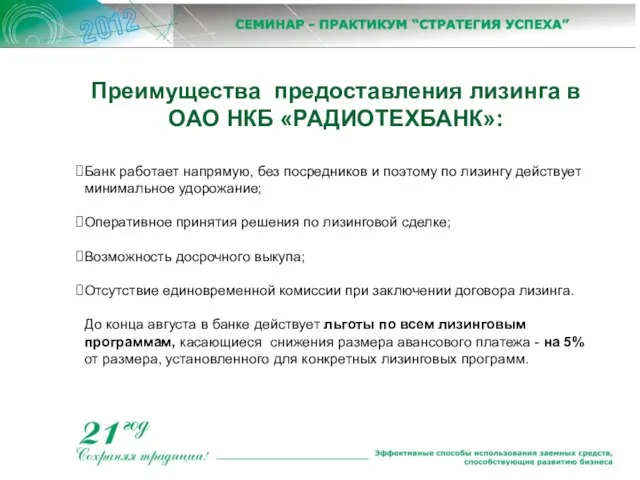

- 11. Банк работает напрямую, без посредников и поэтому по лизингу действует минимальное удорожание; Оперативное принятия решения по

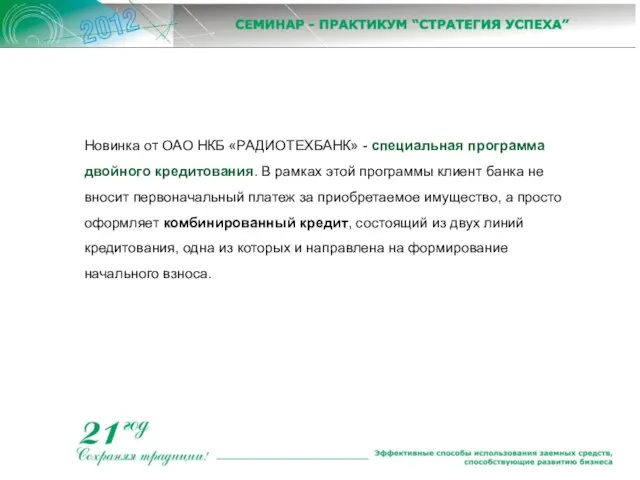

- 12. Новинка от ОАО НКБ «РАДИОТЕХБАНК» - специальная программа двойного кредитования. В рамках этой программы клиент банка

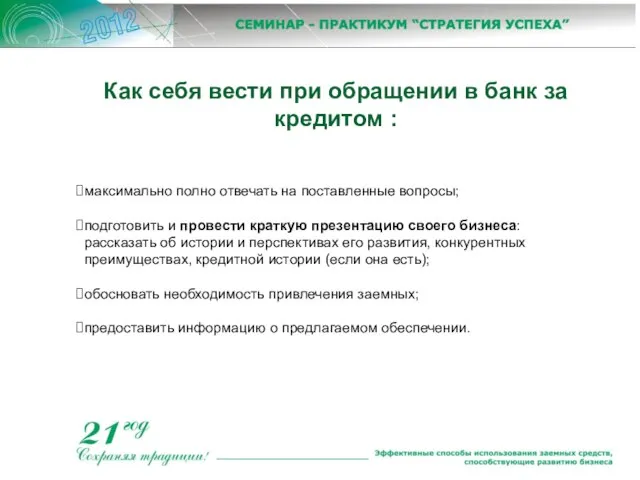

- 13. максимально полно отвечать на поставленные вопросы; подготовить и провести краткую презентацию своего бизнеса: рассказать об истории

- 14. При обращении в банк с заявкой на получение кредита от вас потребуют представить первоначальный пакет документов.

- 15. Возможные дополнительные расходы при заключении кредитного договора: проведение независимой экспертной оценки имущества, предоставляемого в залог; страхование

- 16. Предоставление заёмщиком недостоверных сведений и поддельных документов при оформлении кредитной заявки; Отрицательная кредитная история; «Нереальность» хозяйственной

- 18. Скачать презентацию

Слайд 2В ходе семинара будут рассмотрены следующие вопросы:

Как правильно выбрать оптимальную программу кредитования.

Презентация

В ходе семинара будут рассмотрены следующие вопросы:

Как правильно выбрать оптимальную программу кредитования.

Презентация

Слайд 3В настоящее время при финансировании деятельности компании можно воспользоваться:

разовыми кредитами;

кредитными линиями (ВКЛ,

В настоящее время при финансировании деятельности компании можно воспользоваться:

разовыми кредитами;

кредитными линиями (ВКЛ,

Слайд 4Разовый (или единовременный) кредит является в настоящее время самым известным и самым

Разовый (или единовременный) кредит является в настоящее время самым известным и самым

Слайд 5При возобновляемой кредитной линии клиенту устанавливается определенный лимит, в рамках которого он

При возобновляемой кредитной линии клиенту устанавливается определенный лимит, в рамках которого он

Слайд 6При вексельном кредитовании клиенту предоставляется кредит, который обойдется компании гораздо дешевле, чем

При вексельном кредитовании клиенту предоставляется кредит, который обойдется компании гораздо дешевле, чем

Слайд 7Овердрафт очень удобен при наличии в бизнесе клиента кассовых разрывов. Овердрафтный кредит

Овердрафт очень удобен при наличии в бизнесе клиента кассовых разрывов. Овердрафтный кредит

Слайд 8Инвестиционное кредитование наиболее востребовано в последнее время. Под ним в основном подразумевается

Инвестиционное кредитование наиболее востребовано в последнее время. Под ним в основном подразумевается

Слайд 9Лизинг выгоден прежде всего компаниям, находящимся на традиционной системе налогообложения, для которых

Лизинг выгоден прежде всего компаниям, находящимся на традиционной системе налогообложения, для которых

Слайд 10«Классический овердрафт»;

«Бизнес-партнер»;

«Развитие бизнеса»

«Помощь бизнесу»;

«Инвестиции в бизнес»;

«На старт».

Кредитные программы

ОАО НКБ «РАДИОТЕХБАНК»:

«Классический овердрафт»;

«Бизнес-партнер»;

«Развитие бизнеса»

«Помощь бизнесу»;

«Инвестиции в бизнес»;

«На старт».

Кредитные программы

ОАО НКБ «РАДИОТЕХБАНК»:

Слайд 11Банк работает напрямую, без посредников и поэтому по лизингу действует минимальное удорожание;

Оперативное

Банк работает напрямую, без посредников и поэтому по лизингу действует минимальное удорожание;

Оперативное

Слайд 12Новинка от ОАО НКБ «РАДИОТЕХБАНК» - специальная программа двойного кредитования. В рамках

Новинка от ОАО НКБ «РАДИОТЕХБАНК» - специальная программа двойного кредитования. В рамках

Слайд 13максимально полно отвечать на поставленные вопросы;

подготовить и провести краткую презентацию своего бизнеса:

максимально полно отвечать на поставленные вопросы;

подготовить и провести краткую презентацию своего бизнеса:

Слайд 14При обращении в банк с заявкой на получение кредита от вас потребуют

При обращении в банк с заявкой на получение кредита от вас потребуют

Слайд 15Возможные дополнительные расходы при заключении кредитного договора:

проведение независимой экспертной оценки имущества, предоставляемого

Возможные дополнительные расходы при заключении кредитного договора:

проведение независимой экспертной оценки имущества, предоставляемого

Слайд 16Предоставление заёмщиком недостоверных сведений и поддельных документов при оформлении кредитной заявки;

Отрицательная кредитная

Предоставление заёмщиком недостоверных сведений и поддельных документов при оформлении кредитной заявки;

Отрицательная кредитная

Установки для подъема высокотемпературной жидкости, геотермальной энергетики

Установки для подъема высокотемпературной жидкости, геотермальной энергетики Постановка задачи

Постановка задачи Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф

Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф Россия на карте мира

Россия на карте мира НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Внешняя среда ПАО Калориферный завод

Внешняя среда ПАО Калориферный завод Учебный план профильного обучения Методические аспекты составления в условиях перехода

Учебный план профильного обучения Методические аспекты составления в условиях перехода Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности

Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности Корпоративное мероприятие в клубном формате

Корпоративное мероприятие в клубном формате Диагностика. Психологическое сопровождение процесса реабилитации

Диагностика. Психологическое сопровождение процесса реабилитации Презентация на тему Как христианство пришло на Русь (4 класс)

Презентация на тему Как христианство пришло на Русь (4 класс) Презентация на тему Лекарства дома

Презентация на тему Лекарства дома  Вечный двигатель 10 класс

Вечный двигатель 10 класс Презентация на тему МЧС России

Презентация на тему МЧС России Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации

Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации Презентация на тему Рыночные отношения в здравоохранении

Презентация на тему Рыночные отношения в здравоохранении  Лекция 1

Лекция 1 ДЕНЬ НАРОДНОГО ЕДИНСТВА

ДЕНЬ НАРОДНОГО ЕДИНСТВА Презентация на тему Антуан де Монкретьен

Презентация на тему Антуан де Монкретьен Владимиро - Суздальская Русь

Владимиро - Суздальская Русь ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково

ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково Фиксированные ударения в языках

Фиксированные ударения в языках Галуа

Галуа Муртадха - презентация

Муртадха - презентация Dream Team - онлайн платформа в IT сфере

Dream Team - онлайн платформа в IT сфере Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов Система профориентации и основные её направления

Система профориентации и основные её направления Маски для волос. Выбираем расческу

Маски для волос. Выбираем расческу