- Экологическое страхование

Содержание

- 2. Экологическое страхование С каждым годом все острее становится проблема ликвидации загрязнений окружающей среды в результате аварий

- 3. Экологическое страхование В перспективе экологическое стрвхование позволят решить ряд экономических задач: компенсировать убытки, образующиеся у застрахованного

- 4. Экологическое страхование. Основные понятия Экологическое страхование – система мер, направленных на предотвращение экологических катастроф, а в

- 5. Экономические признаки страхования Экономическую категорию страхования (как замкнутое перераспределение страховых платежей между субъектами страхования через фонд

- 6. Классификация страхования В основу классификации страхования положены два критерия: 1) различия в объектах страхования; 2) в

- 7. Условия ответственности Страхование экологических рисков представляет собой основу экологического страхования. Например, страхование ответственности на случай загрязнения

- 8. Объекты экологического страхования Объектами экологического страхования являются: составляющие экологического компонента – атмосфера, гидросфера, литосфера, минерально-сырьевые ресурсы,

- 9. Объекты экологического страхования Объектом экологического страхования является риск гражданской ответственности, выражающийся в предъявлении предприятию имущественных претензий

- 10. Страховые риски Страховые риски, то есть риски, которые возможно застраховать, должны оцениваться с точки зрения вероятности

- 11. Страховые риски Эксплуатационные риски сопряжены с непреднамеренным нарушением технологических норм добычи и переработки природных ресурсов, правил

- 12. Страховые риски Экологическое страхование, как часть механизма ответственности за причинение вреда в результате аварийного загрязнения окружающей

- 13. Обязательное и добровольное экологическое страхование В соответствии со ст. 7 закона Российской Федерации «О соглашениях о

- 14. Экологическое страхование в сфере недропользования Таким образом, потенциальными страхователями в сфере недропользования являются: организации, осуществляющие поиск,

- 15. Экологическое страхование в сфере водопользования Объектом страхования в сфере водопользования является риск ответственности за причинение вреда

- 16. Определение ставок страхования Сумма, подлежащая страхованию, определяется на основе роста убытков от внезапного и непреднамеренного воздействия

- 17. Порядок страхования Порядок страхования негативных рисков в природно-ресурсном комплексе должен учитывать следующие позиции: 1) определение объектов

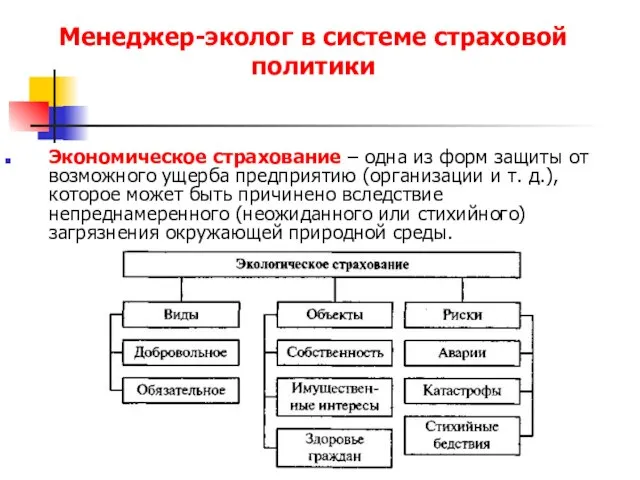

- 18. Менеджер-эколог в системе страховой политики Экономическое страхование – одна из форм защиты от возможного ущерба предприятию

- 20. Скачать презентацию

Слайд 2Экологическое страхование

С каждым годом все острее становится проблема ликвидации загрязнений окружающей среды

Экологическое страхование

С каждым годом все острее становится проблема ликвидации загрязнений окружающей среды

Слайд 3Экологическое страхование

В перспективе экологическое стрвхование позволят решить ряд экономических задач:

компенсировать убытки, образующиеся

Экологическое страхование

В перспективе экологическое стрвхование позволят решить ряд экономических задач:

компенсировать убытки, образующиеся

Слайд 4Экологическое страхование. Основные понятия

Экологическое страхование – система мер, направленных на предотвращение экологических

Экологическое страхование. Основные понятия

Экологическое страхование – система мер, направленных на предотвращение экологических

Слайд 5Экономические признаки страхования

Экономическую категорию страхования (как замкнутое перераспределение страховых платежей между субъектами

Экономические признаки страхования

Экономическую категорию страхования (как замкнутое перераспределение страховых платежей между субъектами

Слайд 6Классификация страхования

В основу классификации страхования положены два критерия:

1) различия в объектах страхования;

2)

Классификация страхования

В основу классификации страхования положены два критерия:

1) различия в объектах страхования;

2)

Слайд 7Условия ответственности

Страхование экологических рисков представляет собой основу экологического страхования. Например, страхование ответственности

Условия ответственности

Страхование экологических рисков представляет собой основу экологического страхования. Например, страхование ответственности

Слайд 8Объекты экологического страхования

Объектами экологического страхования являются:

составляющие экологического компонента – атмосфера, гидросфера, литосфера,

Объекты экологического страхования

Объектами экологического страхования являются:

составляющие экологического компонента – атмосфера, гидросфера, литосфера,

Слайд 9Объекты экологического страхования

Объектом экологического страхования является риск гражданской ответственности, выражающийся в предъявлении

Объекты экологического страхования

Объектом экологического страхования является риск гражданской ответственности, выражающийся в предъявлении

Слайд 10Страховые риски

Страховые риски, то есть риски, которые возможно застраховать, должны оцениваться с

Страховые риски

Страховые риски, то есть риски, которые возможно застраховать, должны оцениваться с

Слайд 11Страховые риски

Эксплуатационные риски сопряжены с непреднамеренным нарушением технологических норм добычи и переработки

Страховые риски

Эксплуатационные риски сопряжены с непреднамеренным нарушением технологических норм добычи и переработки

Слайд 12Страховые риски

Экологическое страхование, как часть механизма ответственности за причинение вреда в результате

Страховые риски

Экологическое страхование, как часть механизма ответственности за причинение вреда в результате

Слайд 13Обязательное и добровольное экологическое страхование

В соответствии со ст. 7 закона Российской Федерации

Обязательное и добровольное экологическое страхование

В соответствии со ст. 7 закона Российской Федерации

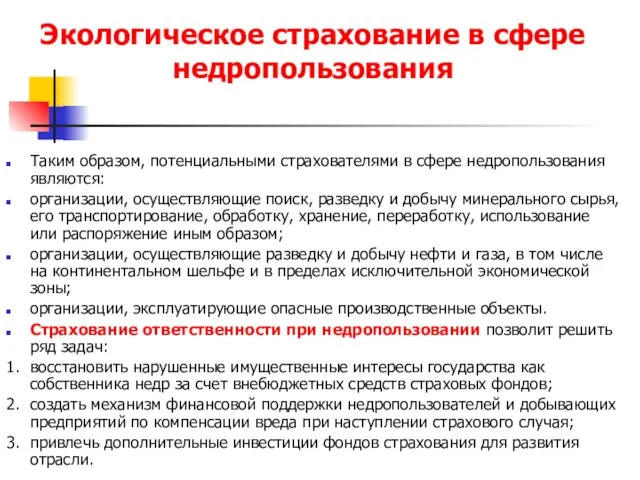

Слайд 14Экологическое страхование в сфере недропользования

Таким образом, потенциальными страхователями в сфере недропользования являются:

организации,

Экологическое страхование в сфере недропользования

Таким образом, потенциальными страхователями в сфере недропользования являются:

организации,

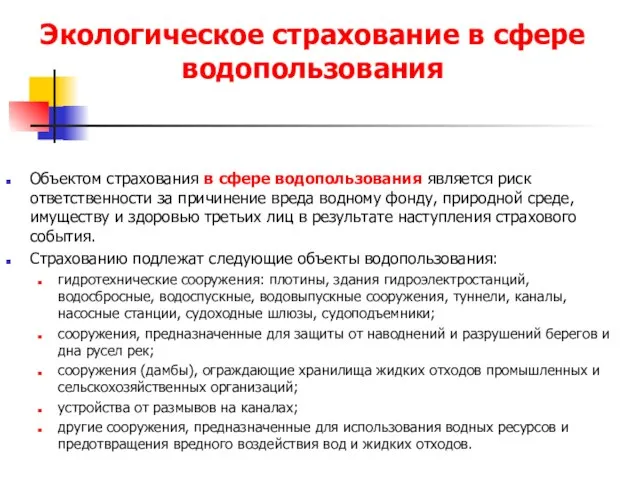

Слайд 15Экологическое страхование в сфере водопользования

Объектом страхования в сфере водопользования является риск ответственности

Экологическое страхование в сфере водопользования

Объектом страхования в сфере водопользования является риск ответственности

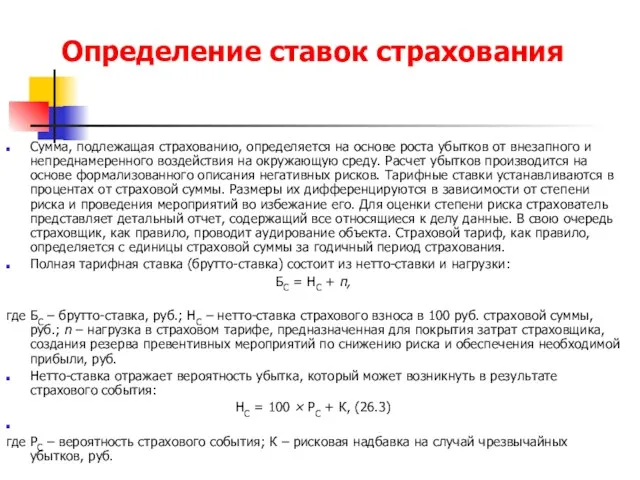

Слайд 16Определение ставок страхования

Сумма, подлежащая страхованию, определяется на основе роста убытков от внезапного

Определение ставок страхования

Сумма, подлежащая страхованию, определяется на основе роста убытков от внезапного

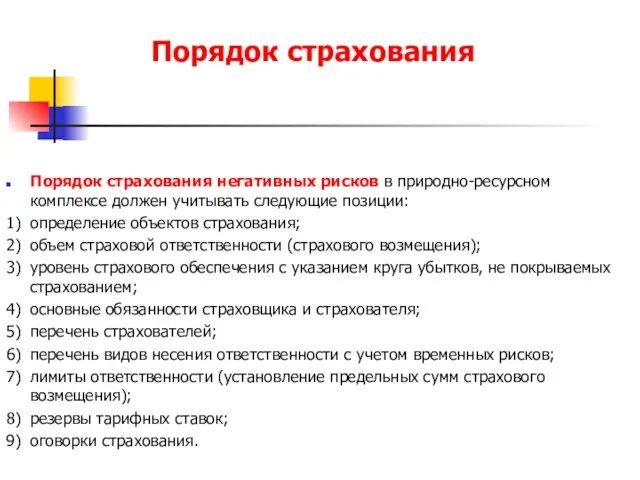

Слайд 17Порядок страхования

Порядок страхования негативных рисков в природно-ресурсном комплексе должен учитывать следующие позиции:

1)

Порядок страхования

Порядок страхования негативных рисков в природно-ресурсном комплексе должен учитывать следующие позиции:

1)

Слайд 18Менеджер-эколог в системе страховой политики

Экономическое страхование – одна из форм защиты от

Менеджер-эколог в системе страховой политики

Экономическое страхование – одна из форм защиты от

Наследование гемофилии- признака, сцепленного с полом.

Наследование гемофилии- признака, сцепленного с полом. «невероятное путешествие»

«невероятное путешествие» Знатоки природы

Знатоки природы Предложения к Государственной программе молодежной политики Республики Казахстан на 2010-2014 гг.

Предложения к Государственной программе молодежной политики Республики Казахстан на 2010-2014 гг. Сознательное и бессознательное (путешествие с чердака в подвал)

Сознательное и бессознательное (путешествие с чердака в подвал) Стилизация фото

Стилизация фото Результаты естественного отбора

Результаты естественного отбора АТМОСФЕРНЫЕ ФРОНТЫ. ЦИКЛОНЫ И АНТИЦИКЛОНЫ

АТМОСФЕРНЫЕ ФРОНТЫ. ЦИКЛОНЫ И АНТИЦИКЛОНЫ Бунташный век

Бунташный век Пришествие электронного человека. Реклама в сети интернет

Пришествие электронного человека. Реклама в сети интернет Общий слайд 2022

Общий слайд 2022 Распространение объектно-ориентированного подхода на информационную безопасность

Распространение объектно-ориентированного подхода на информационную безопасность Критерии оценивания проектной деятельности и презентаций

Критерии оценивания проектной деятельности и презентаций Выступление заместителя директора школы по учебно-воспитательной работе Татьяны Николаевны Логачёвой

Выступление заместителя директора школы по учебно-воспитательной работе Татьяны Николаевны Логачёвой Одуванчик

Одуванчик Создание безопасных приложений с использованием средств разработки Microsoft

Создание безопасных приложений с использованием средств разработки Microsoft Вековые традиции и обычаи русского народа

Вековые традиции и обычаи русского народа Презентация на тему Что такое туман

Презентация на тему Что такое туман globalnye_problemy_novaya

globalnye_problemy_novaya Василий Шукшин

Василий Шукшин  Презентация на тему Методы наблюдения и регистрации элементарных частиц

Презентация на тему Методы наблюдения и регистрации элементарных частиц Об итогах реализации мероприятий национального проекта «Доступное и комфортное жилье – гражданам России» в 2007 году

Об итогах реализации мероприятий национального проекта «Доступное и комфортное жилье – гражданам России» в 2007 году Как я выбираю свою будущую профессию

Как я выбираю свою будущую профессию Overlord Magic word list

Overlord Magic word list Презентация на тему Искусство Древней Греции

Презентация на тему Искусство Древней Греции  Москва

Москва Презентация Воспитание обучение и педагогическая мысль в Древней Руси и Русском государстве.

Презентация Воспитание обучение и педагогическая мысль в Древней Руси и Русском государстве. Myślimy jak Chrystus

Myślimy jak Chrystus