- Эконометрика

Содержание

- 2. Литература: 1. Кремер Н.Ш., Путко Б.А. Эконометрика. – М: «ЮНИТИ-ДАНА», 2008.-311 с. 2. Практикум по эконометрике

- 3. Введение (место дисциплины «эконометрика» в образовании, историческое обоснование её актуальности и общая характеристика содержания)

- 4. 1. Каковы традиции применения содержания дисциплины «эконометрика» в рамках российского экономического высшего образования? «Эконометрика» как дисциплина

- 5. 2.Чем исторически обосновывается актуальность эконометрики? Актуальность эконометрики иллюстрирует историческая справка о присуждении ряда Нобелевских премий за

- 6. 1969-Рагнар Фриш (Frisch, норвежский экономист, исследовал модели роста экономики, годы жизни: 1895-1973) и Ян Тинберген (Tinbergen,

- 7. 3. Какова общая характеристика современной эконометрики? Общая характеристика эконометрики такова – это наука, изучающая конкретные количественные

- 8. Тема 1. Предмет изучения дисциплины «эконометрика», ее место в экономике

- 9. 4. Какое место в экономическом образовании занимает дисциплина «эконометрика»? «Эконометрику» наряду с микро- и макроэкономикой в

- 10. 5. Как появился термин «эконометрика», как он трактовался изначально (широко, узко)? Термин «эконометрика» впервые был введен

- 11. 6. Как характеризовали эконометрику разные специалисты в период становления дисциплины? статистик С.Фишер представлял её как раздел

- 12. 7. Какие научные дисциплины определили появление эконометрики? Чем обусловлено её обособление в рамках экономики? в прошлом

- 13. Эконометрические модели зависимостей между показателями наряду с оценкой ожидаемых ошибок применимы при исследованиях макро- и микроэкономических

- 14. для прогнозирования (численного), в виде модельных блоков (для имитации) в рамках сложных модельных комплексов, а также

- 15. 8. Каким образом и параллельно с какими видами моделирования в экономике применяется эконометрическое моделирование в современных

- 16. 9. Как принято определять понятие «эконометрика» в наше время? «Эконометрика-это самостоятельная научная дисциплина, объединяющая совокупность теоретических

- 17. 10. Что выступает предметом изучения эконометрики? Предметом изучения эконометрики выступают социально-экономические системы (объекты, явления) в их

- 18. 11. Какие методы, в первую очередь, определяют содержание эконометрики? В первую очередь, содержание эконометрики определяют методы

- 19. 12. В чем основная цель практических приложений эконометрики и чем стимулируется её развитие? Основная цель практических

- 20. Тема 2. Общая характеристика эконометрического моделирования

- 21. 2.1. В чём основная цель применения эконометрической модели о связи между показателями? Имеются разные экономические показатели,

- 22. 2.2. Какова роль теории вероятностей, математической статистики в эконометрике? Эконометрическое моделирование предусматривает оперирование понятием «вероятность», предполагая

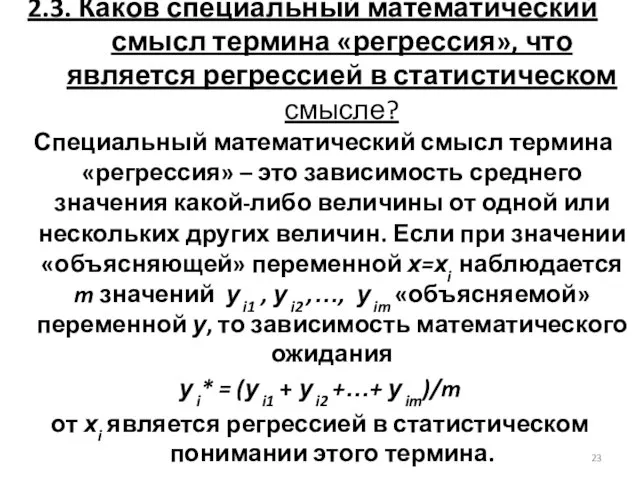

- 23. 2.3. Каков специальный математический смысл термина «регрессия», что является регрессией в статистическом смысле? Специальный математический смысл

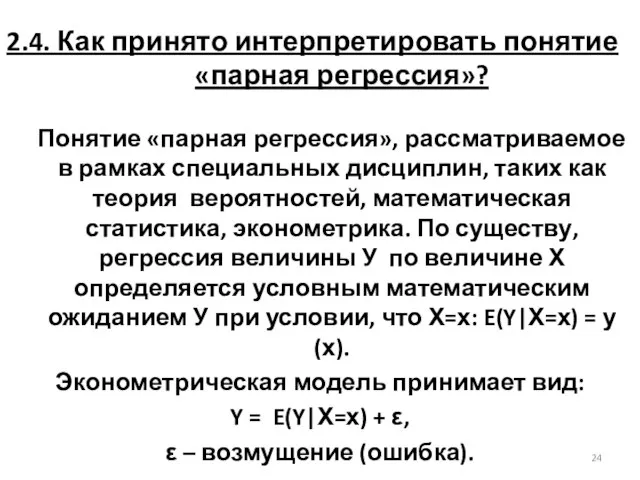

- 24. 2.4. Как принято интерпретировать понятие «парная регрессия»? Понятие «парная регрессия», рассматриваемое в рамках специальных дисциплин, таких

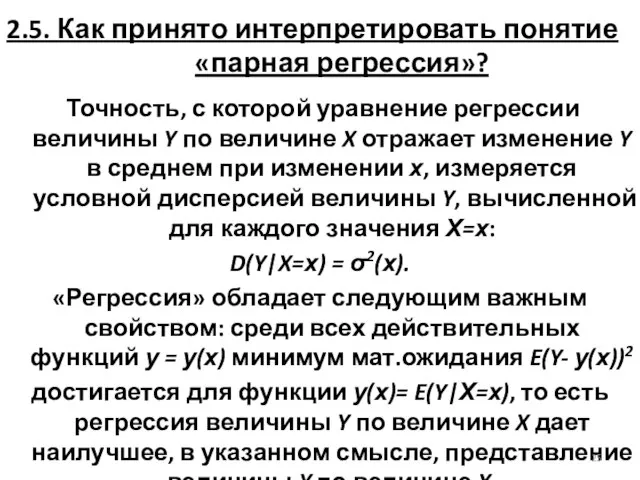

- 25. 2.5. Как принято интерпретировать понятие «парная регрессия»? Точность, с которой уравнение регрессии величины Y по величине

- 26. 2.6. Как связаны детерминированная и случайная величины в рамках модели парной линейной регрессии? Типовые ситуации приложений

- 27. 2.7. В чём специфика эконометрической модели временных рядов? В моделях временных рядов (для «time-series data» –

- 28. 2.8. Что собой представляет эконометрическая модель «система одновременных уравнений»? Обобщением понятия регрессионная модель выступает модель в

- 29. 2.9. Каковы основные этапы эконометрического моделирования? Основные этапы вероятностно-статистического моделирования: постановочный, включает определение набора факторов, подразделение

- 30. Тема 3. Метод наименьших квадратов (МНК) для парной линейной регрессии

- 31. Рассмотрим задачу регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y от величины X в форме

- 32. Воспользуемся данными {Y i,X i, i=1,…,n} по проявлениям выявляемой зависимости в аналогичных условиях (при n ≥

- 33. Значения параметров функции a, b, найдем, минимизируя «видимые» ошибки-отклонения «прогнозов по функции» от «факта» – по

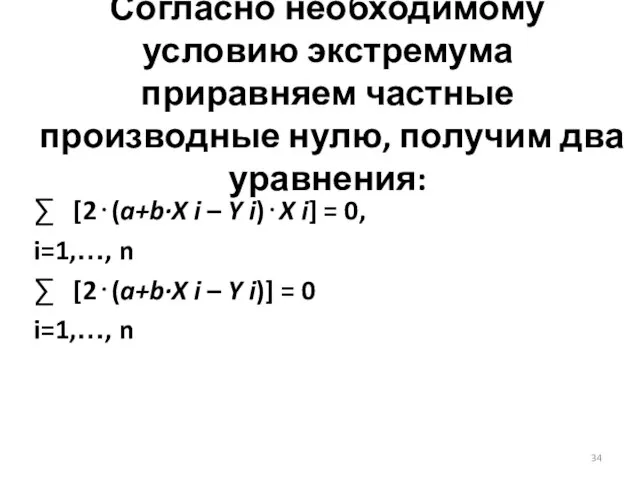

- 34. Согласно необходимому условию экстремума приравняем частные производные нулю, получим два уравнения: ∑ [2⋅(a+b·X i – Y

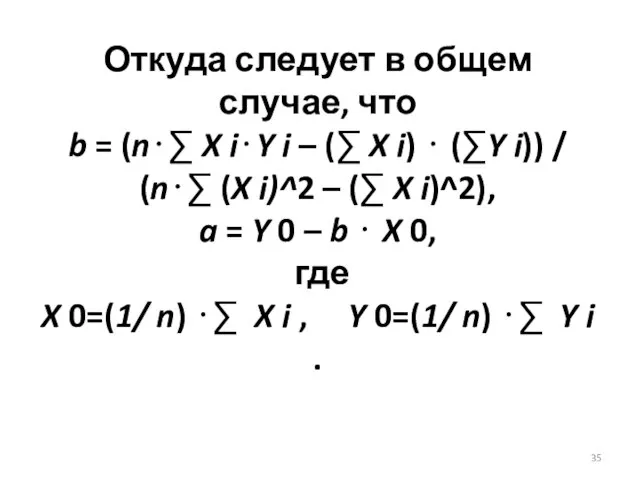

- 35. Откуда следует в общем случае, что b = (n⋅∑ X i⋅Y i – (∑ X i)

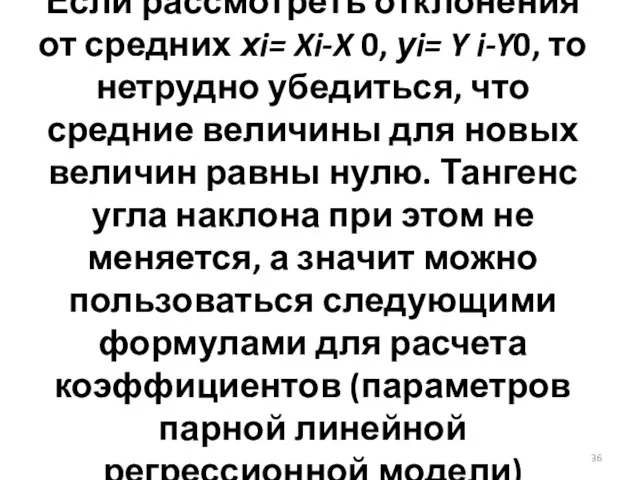

- 36. Если рассмотреть отклонения от средних хi= Xi-X 0, уi= Y i-Y0, то нетрудно убедиться, что средние

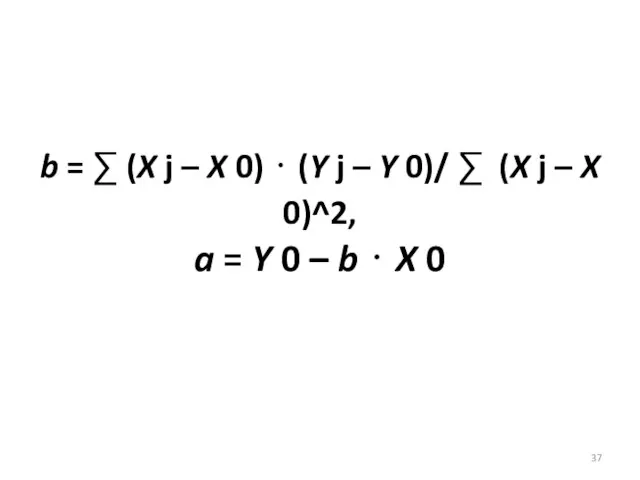

- 37. b = ∑ (X j – X 0) ⋅ (Y j – Y 0)/ ∑ (X

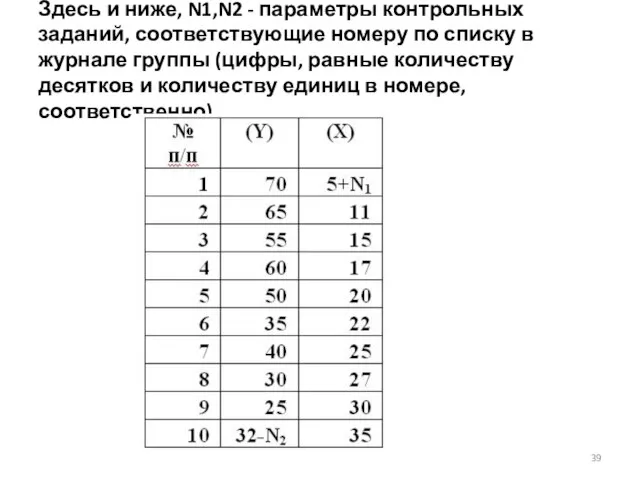

- 38. Упражнение (контрольное задание) № 1 (см.[3, с.41, Упр. 2.9]). Пусть имеется таблица данных двух показателей (Y,X),

- 39. Здесь и ниже, N1,N2 - параметры контрольных заданий, соответствующие номеру по списку в журнале группы (цифры,

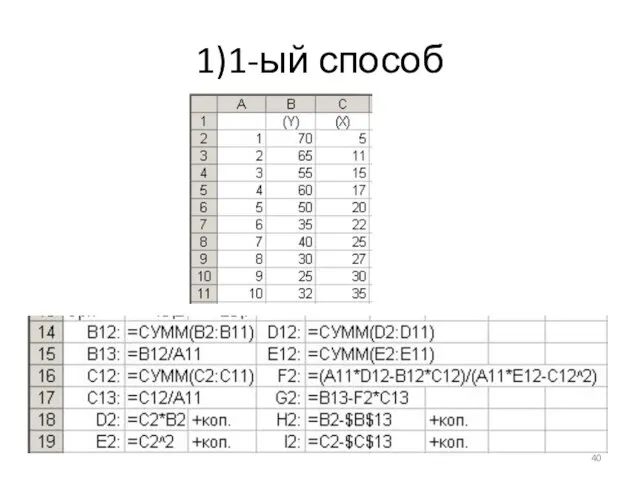

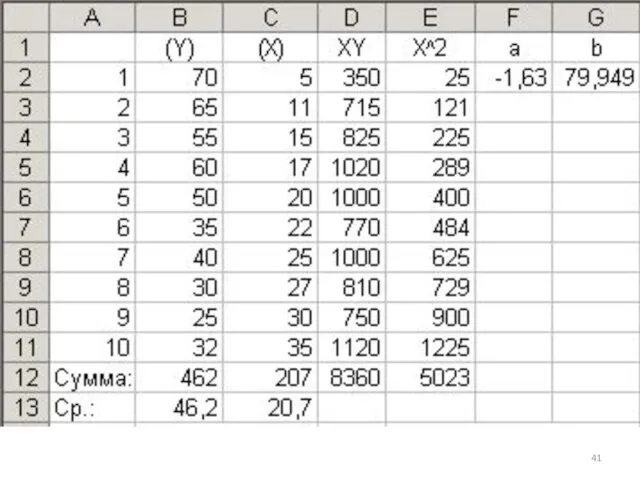

- 40. 1)1-ый способ

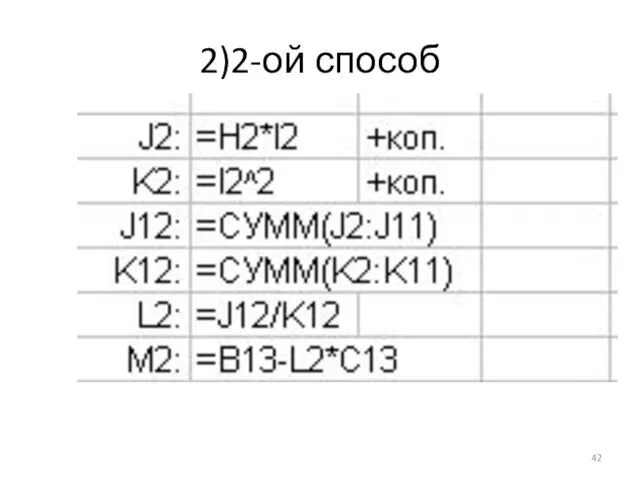

- 42. 2)2-ой способ

- 43. 2)2-ый способ

- 44. Если раздел меню «Сервис/Анализ данных…» не нашёлся, то открываем (инициируем выполнение команды меню) «Сервис/Надстройки…»… 3)3-ий способ

- 45. …и подключаем «Пакет анализа» (устанавливаем соответствующую «галочку»)…

- 48. 4)4-ый способ

- 51. 5)оптимизация

- 54. 6) Заметим, что соответствующую эконометрическю модель принято записывать, в частности, следующим образом (применяя одинаковый способ округления):

- 56. Для выполнения индивидуального варианта задания требуется: скопировать лист Excel, рассмотренный выше; внести изменения согласно инд.варианту в

- 57. Тема 4. МНК для множественной линейной регрессии

- 58. Рассмотрим задачу множественного регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y от величин X1, X2,

- 59. Воспользуемся данными {Yi, Xi1, Xi2, … , Xin, i=1,…,m} по проявлениям выявляемой зависимости в аналогичных условиях

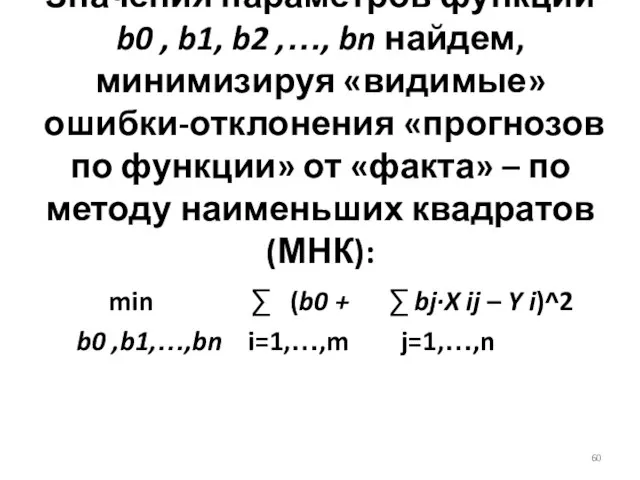

- 60. Значения параметров функции b0 , b1, b2 ,…, bn найдем, минимизируя «видимые» ошибки-отклонения «прогнозов по функции»

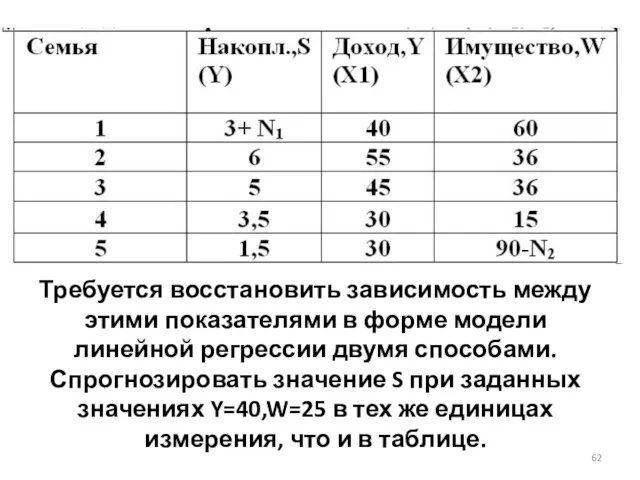

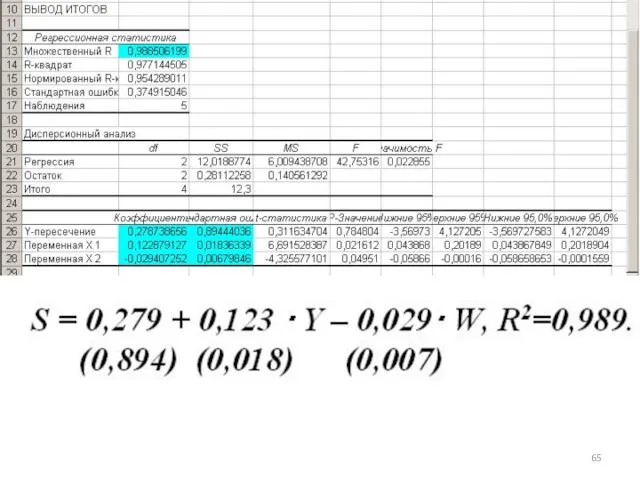

- 61. Упражнение (контрольное задание) № 2 (см.[3, с.63, Упр. 3.5]). Пусть имеется таблица данных трёх показателей S,Y,W(Y,X1,X2)

- 62. Требуется восстановить зависимость между этими показателями в форме модели линейной регрессии двумя способами. Спрогнозировать значение S

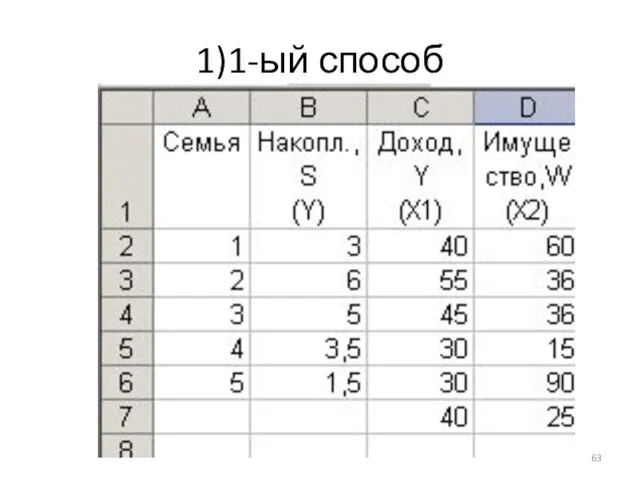

- 63. 1)1-ый способ

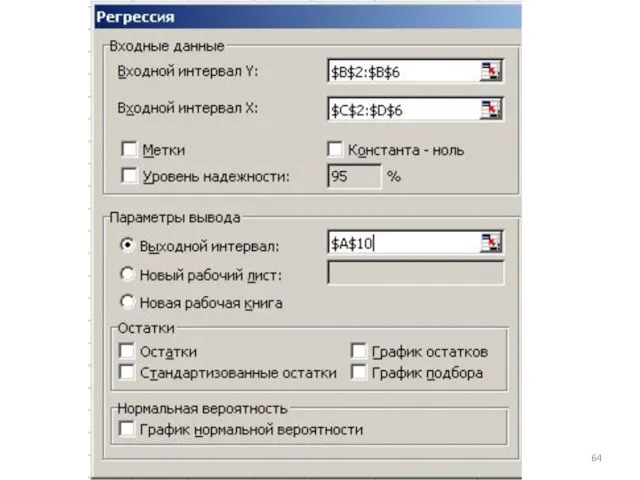

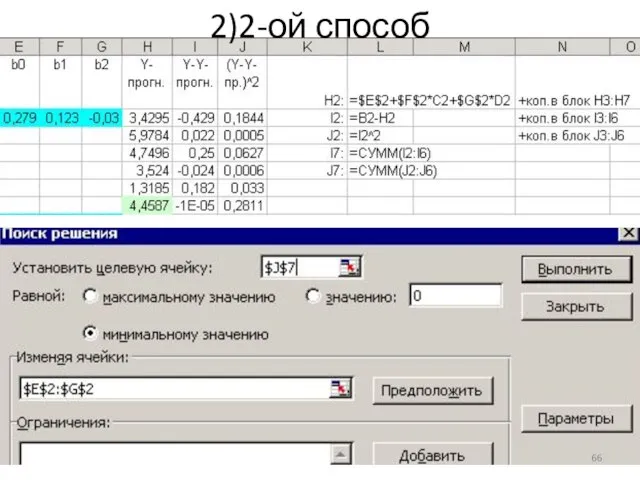

- 66. 2)2-ой способ

- 67. Второй способ прогнозирования B7:=b26+b27*c7+b28*d7 Оценка погрешности-в b16

- 69. Скачать презентацию

Слайд 3Введение

(место дисциплины «эконометрика» в образовании,

историческое обоснование её актуальности и общая

Введение

(место дисциплины «эконометрика» в образовании, историческое обоснование её актуальности и общая

Слайд 41. Каковы традиции применения содержания дисциплины «эконометрика» в рамках российского экономического высшего

1. Каковы традиции применения содержания дисциплины «эконометрика» в рамках российского экономического высшего

Слайд 52.Чем исторически обосновывается актуальность эконометрики?

Актуальность эконометрики иллюстрирует историческая справка о присуждении ряда

2.Чем исторически обосновывается актуальность эконометрики?

Актуальность эконометрики иллюстрирует историческая справка о присуждении ряда

Слайд 61969-Рагнар Фриш (Frisch, норвежский экономист, исследовал модели роста экономики, годы жизни: 1895-1973)

1969-Рагнар Фриш (Frisch, норвежский экономист, исследовал модели роста экономики, годы жизни: 1895-1973)

Слайд 73. Какова общая характеристика современной эконометрики?

Общая характеристика эконометрики такова – это наука,

3. Какова общая характеристика современной эконометрики?

Общая характеристика эконометрики такова – это наука,

Слайд 8Тема 1. Предмет изучения дисциплины «эконометрика», ее место в экономике

Тема 1. Предмет изучения дисциплины «эконометрика», ее место в экономике

Слайд 94. Какое место в экономическом образовании занимает дисциплина «эконометрика»?

«Эконометрику» наряду с микро-

4. Какое место в экономическом образовании занимает дисциплина «эконометрика»?

«Эконометрику» наряду с микро-

Слайд 105. Как появился термин «эконометрика», как он трактовался изначально (широко, узко)?

Термин «эконометрика»

5. Как появился термин «эконометрика», как он трактовался изначально (широко, узко)?

Термин «эконометрика»

Слайд 116. Как характеризовали эконометрику разные специалисты в период становления дисциплины?

статистик

6. Как характеризовали эконометрику разные специалисты в период становления дисциплины?

статистик

Слайд 127. Какие научные дисциплины определили появление эконометрики? Чем обусловлено её обособление в

7. Какие научные дисциплины определили появление эконометрики? Чем обусловлено её обособление в

Слайд 13Эконометрические модели зависимостей между показателями наряду с оценкой ожидаемых ошибок применимы при

Эконометрические модели зависимостей между показателями наряду с оценкой ожидаемых ошибок применимы при

Слайд 14для прогнозирования (численного),

в виде модельных блоков (для имитации) в рамках сложных

для прогнозирования (численного),

в виде модельных блоков (для имитации) в рамках сложных

Слайд 158. Каким образом и параллельно с какими видами моделирования в экономике применяется

8. Каким образом и параллельно с какими видами моделирования в экономике применяется

Слайд 169. Как принято определять понятие «эконометрика» в наше время?

«Эконометрика-это самостоятельная научная

9. Как принято определять понятие «эконометрика» в наше время?

«Эконометрика-это самостоятельная научная

Слайд 1710. Что выступает предметом изучения эконометрики?

Предметом изучения эконометрики выступают социально-экономические системы

10. Что выступает предметом изучения эконометрики?

Предметом изучения эконометрики выступают социально-экономические системы

Слайд 1811. Какие методы, в первую очередь, определяют содержание эконометрики?

В первую очередь,

11. Какие методы, в первую очередь, определяют содержание эконометрики?

В первую очередь,

Слайд 1912. В чем основная цель практических приложений эконометрики и чем стимулируется её

12. В чем основная цель практических приложений эконометрики и чем стимулируется её

Слайд 20Тема 2. Общая характеристика эконометрического моделирования

Тема 2. Общая характеристика эконометрического моделирования

Слайд 212.1. В чём основная цель применения эконометрической модели о связи между показателями?

2.1. В чём основная цель применения эконометрической модели о связи между показателями?

Слайд 222.2. Какова роль теории вероятностей, математической статистики в эконометрике?

Эконометрическое моделирование предусматривает

2.2. Какова роль теории вероятностей, математической статистики в эконометрике?

Эконометрическое моделирование предусматривает

Слайд 232.3. Каков специальный математический смысл термина «регрессия», что является регрессией в статистическом

2.3. Каков специальный математический смысл термина «регрессия», что является регрессией в статистическом

Слайд 242.4. Как принято интерпретировать понятие «парная регрессия»?

Понятие «парная регрессия», рассматриваемое

2.4. Как принято интерпретировать понятие «парная регрессия»?

Понятие «парная регрессия», рассматриваемое

Слайд 252.5. Как принято интерпретировать понятие «парная регрессия»?

Точность, с которой уравнение

2.5. Как принято интерпретировать понятие «парная регрессия»?

Точность, с которой уравнение

Слайд 262.6. Как связаны детерминированная и случайная величины в рамках модели парной линейной

2.6. Как связаны детерминированная и случайная величины в рамках модели парной линейной

Слайд 272.7. В чём специфика эконометрической модели временных рядов?

В моделях временных рядов

2.7. В чём специфика эконометрической модели временных рядов?

В моделях временных рядов

Слайд 282.8. Что собой представляет эконометрическая модель «система одновременных уравнений»?

Обобщением понятия регрессионная

2.8. Что собой представляет эконометрическая модель «система одновременных уравнений»?

Обобщением понятия регрессионная

Слайд 292.9. Каковы основные этапы эконометрического моделирования?

Основные этапы вероятностно-статистического моделирования:

постановочный, включает определение набора

2.9. Каковы основные этапы эконометрического моделирования?

Основные этапы вероятностно-статистического моделирования:

постановочный, включает определение набора

Слайд 30Тема 3. Метод наименьших квадратов (МНК) для парной линейной регрессии

Тема 3. Метод наименьших квадратов (МНК) для парной линейной регрессии

Слайд 31Рассмотрим задачу регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y от

Рассмотрим задачу регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y от

Слайд 32Воспользуемся данными {Y i,X i, i=1,…,n} по проявлениям выявляемой зависимости в аналогичных

Воспользуемся данными {Y i,X i, i=1,…,n} по проявлениям выявляемой зависимости в аналогичных

Слайд 33Значения параметров функции a, b, найдем, минимизируя «видимые» ошибки-отклонения «прогнозов по функции»

Значения параметров функции a, b, найдем, минимизируя «видимые» ошибки-отклонения «прогнозов по функции»

Слайд 34Согласно необходимому условию экстремума приравняем частные производные нулю, получим два уравнения:

∑

Согласно необходимому условию экстремума приравняем частные производные нулю, получим два уравнения:

∑

Слайд 35Откуда следует в общем случае, что

b = (n⋅∑ X i⋅Y i –

Откуда следует в общем случае, что b = (n⋅∑ X i⋅Y i –

Слайд 36Если рассмотреть отклонения от средних хi= Xi-X 0, уi= Y i-Y0, то

Если рассмотреть отклонения от средних хi= Xi-X 0, уi= Y i-Y0, то

Слайд 37b = ∑ (X j – X 0) ⋅ (Y j –

b = ∑ (X j – X 0) ⋅ (Y j –

Слайд 38Упражнение (контрольное задание) № 1 (см.[3, с.41, Упр. 2.9]).

Пусть имеется таблица данных

Упражнение (контрольное задание) № 1 (см.[3, с.41, Упр. 2.9]). Пусть имеется таблица данных

![Упражнение (контрольное задание) № 1 (см.[3, с.41, Упр. 2.9]). Пусть имеется таблица](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/365537/slide-37.jpg)

Слайд 39Здесь и ниже, N1,N2 - параметры контрольных заданий, соответствующие номеру по списку

Здесь и ниже, N1,N2 - параметры контрольных заданий, соответствующие номеру по списку

Слайд 401)1-ый способ

1)1-ый способ

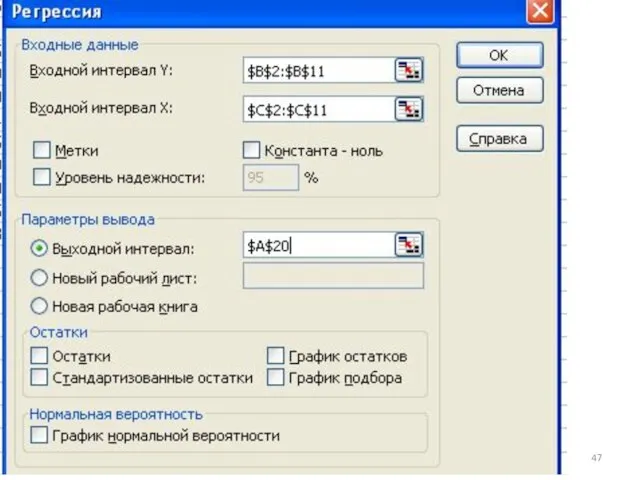

Слайд 422)2-ой способ

2)2-ой способ

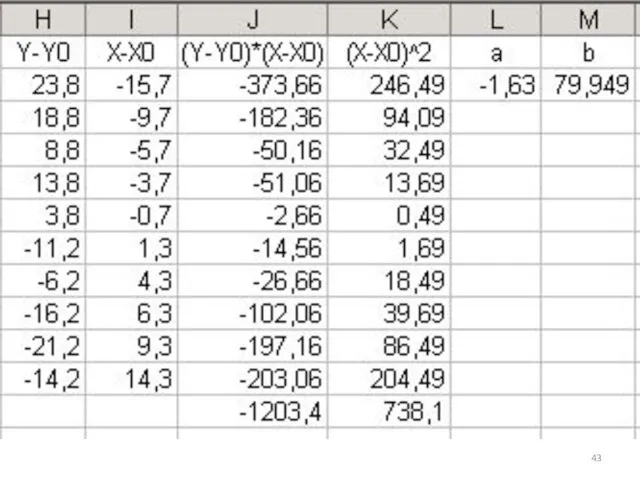

Слайд 432)2-ый способ

2)2-ый способ

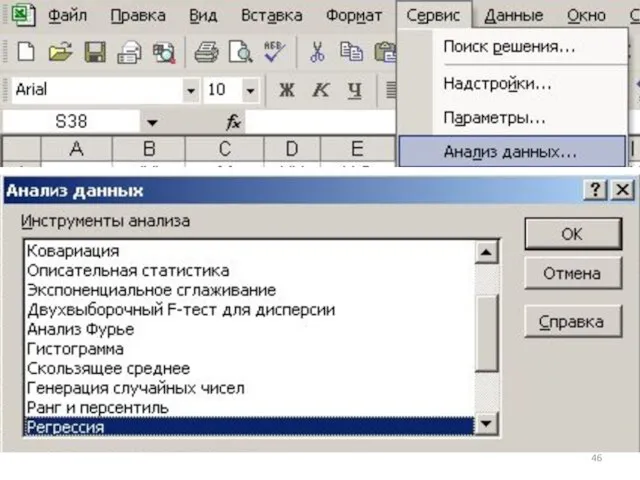

Слайд 44Если раздел меню «Сервис/Анализ данных…» не нашёлся, то открываем (инициируем выполнение команды

Если раздел меню «Сервис/Анализ данных…» не нашёлся, то открываем (инициируем выполнение команды

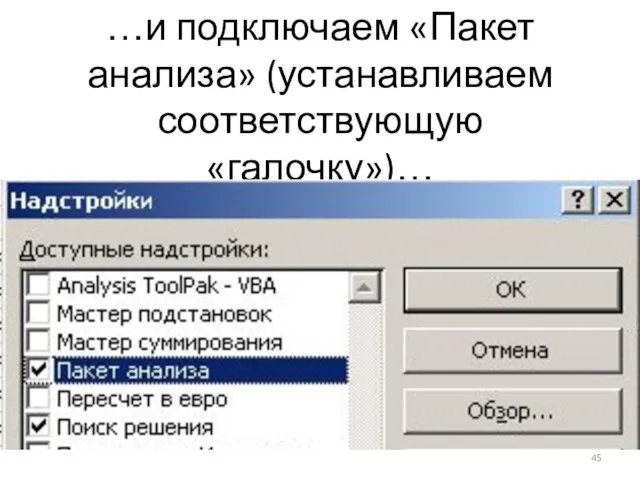

Слайд 45…и подключаем «Пакет анализа» (устанавливаем соответствующую «галочку»)…

…и подключаем «Пакет анализа» (устанавливаем соответствующую «галочку»)…

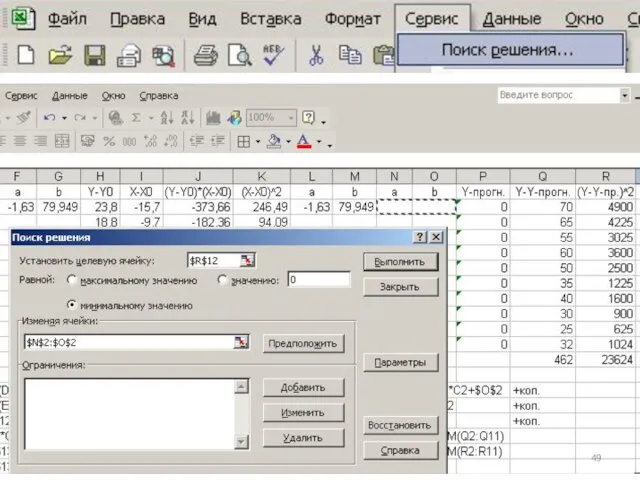

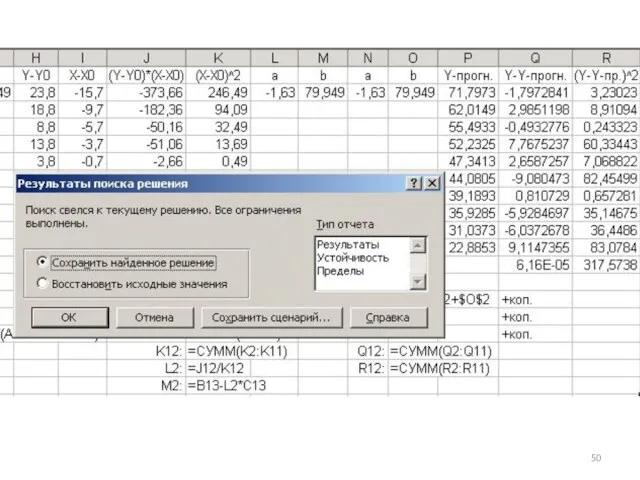

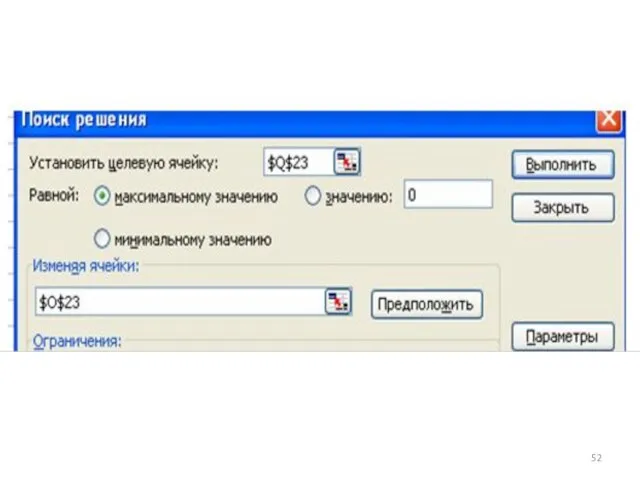

Слайд 484)4-ый способ

4)4-ый способ

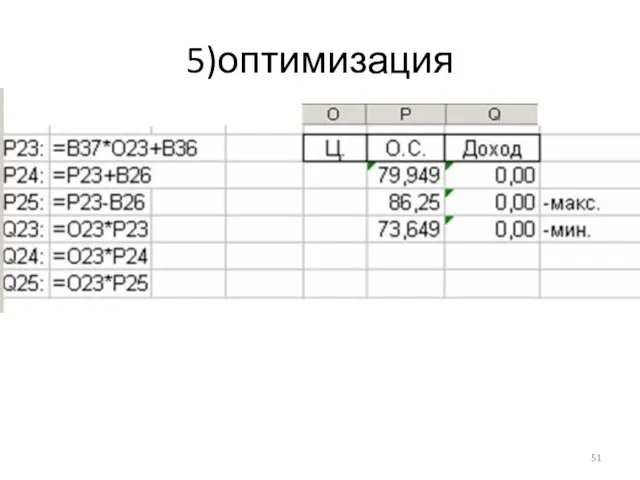

Слайд 515)оптимизация

5)оптимизация

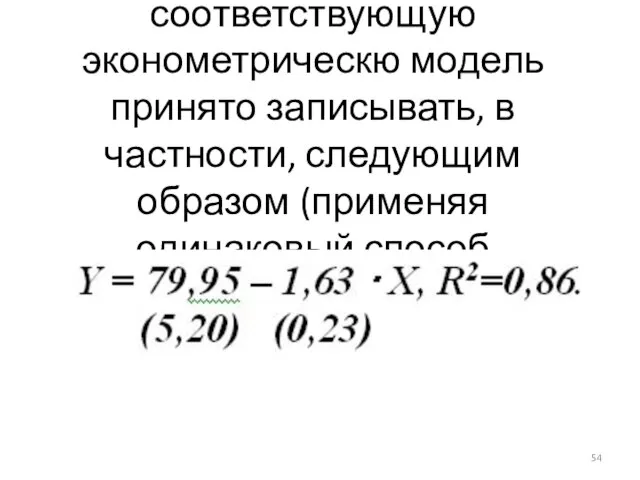

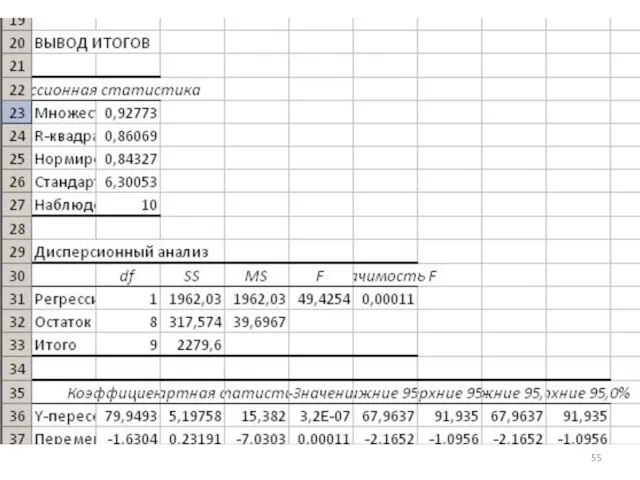

Слайд 546) Заметим, что соответствующую эконометрическю модель принято записывать, в частности, следующим образом

6) Заметим, что соответствующую эконометрическю модель принято записывать, в частности, следующим образом

Слайд 56Для выполнения индивидуального варианта задания требуется:

скопировать лист Excel, рассмотренный выше;

внести изменения согласно

Для выполнения индивидуального варианта задания требуется:

скопировать лист Excel, рассмотренный выше;

внести изменения согласно

Слайд 57Тема 4. МНК для множественной линейной регрессии

Тема 4. МНК для множественной линейной регрессии

Слайд 58Рассмотрим задачу множественного регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y

Рассмотрим задачу множественного регрессионного анализа: будем восстанавливать линейную регрессионную зависимость величины Y

Слайд 59Воспользуемся данными {Yi, Xi1, Xi2, … , Xin, i=1,…,m} по проявлениям выявляемой

Воспользуемся данными {Yi, Xi1, Xi2, … , Xin, i=1,…,m} по проявлениям выявляемой

Слайд 60Значения параметров функции b0 , b1, b2 ,…, bn найдем, минимизируя «видимые»

Значения параметров функции b0 , b1, b2 ,…, bn найдем, минимизируя «видимые»

Слайд 61Упражнение (контрольное задание) № 2 (см.[3, с.63, Упр. 3.5]).

Пусть имеется таблица данных

Упражнение (контрольное задание) № 2 (см.[3, с.63, Упр. 3.5]). Пусть имеется таблица данных

![Упражнение (контрольное задание) № 2 (см.[3, с.63, Упр. 3.5]). Пусть имеется таблица](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/365537/slide-60.jpg)

Слайд 62Требуется восстановить зависимость между этими показателями в форме модели линейной регрессии двумя

Требуется восстановить зависимость между этими показателями в форме модели линейной регрессии двумя

Слайд 631)1-ый способ

1)1-ый способ

Слайд 662)2-ой способ

2)2-ой способ

Слайд 67Второй способ прогнозирования

B7:=b26+b27*c7+b28*d7

Оценка погрешности-в b16

Второй способ прогнозирования

B7:=b26+b27*c7+b28*d7

Оценка погрешности-в b16

Материнский капитал в РФ

Материнский капитал в РФ Типы диагностических методик

Типы диагностических методик План анализа лирического произведения

План анализа лирического произведения Общешкольное родительское собрание в 9-х классах

Общешкольное родительское собрание в 9-х классах Презентация: Путешествие в Читай- город

Презентация: Путешествие в Читай- город Духовная эволюция Онегина

Духовная эволюция Онегина Корпоративный туризм

Корпоративный туризм Презентация на тему Буква Н (1 класс)

Презентация на тему Буква Н (1 класс) Организация досуговых событийных мероприятий

Организация досуговых событийных мероприятий История возникновения “ГТО”

История возникновения “ГТО” Лечение АГ

Лечение АГ Turbo Union 1x2

Turbo Union 1x2 Оценка руководителей: взгляд консультанта

Оценка руководителей: взгляд консультанта Преобразования фигур в пространстве

Преобразования фигур в пространстве Оценка эффективности рекламной кампании

Оценка эффективности рекламной кампании Ответственность несовершеннолетних

Ответственность несовершеннолетних Презентация на тему Люк де Клапье, маркиз де Вовенарг

Презентация на тему Люк де Клапье, маркиз де Вовенарг Компьютер и здоровье

Компьютер и здоровье Информационные модели на графах

Информационные модели на графах Творческий отчет МО начальных классов

Творческий отчет МО начальных классов Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста

Разработка и внедрение регионального стандарта кадрового обеспечения промышленного роста Афоризмы газетной полосы

Афоризмы газетной полосы Элегия

Элегия 1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку

1-я Всероссийская конференция по глобальной конкурентоспособности«Конкурентоспособная Россия. Бизнес на пути к глобальной конку Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми

Жизнь и деятельностьАбу Абдалах Мухаммед бен Муса аль-Хорезми Роялти. Налоговый период по роялти

Роялти. Налоговый период по роялти Оды Михаила Васильевича Ломоносова

Оды Михаила Васильевича Ломоносова Основные этапы сборки компьютера

Основные этапы сборки компьютера