- Эконометрика: история развития, определение, особенности метода, базовые понятия

Содержание

- 2. Развитие эконометрики

- 3. Эконометрика – это: • наука о количественном выражении экономических явлений и их взаимосвязей или • совокупность

- 4. Причинно-следственная связь – это такая связь между явлениями, при которой изменение одного из них, называемого причиной,

- 5. Этапы построения эконометрической модели

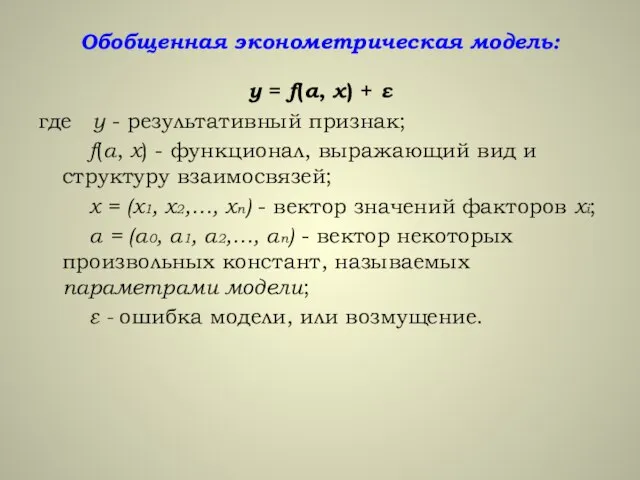

- 6. Обобщенная эконометрическая модель: y = f(α, x) + ε где y - результативный признак; f(α, x)

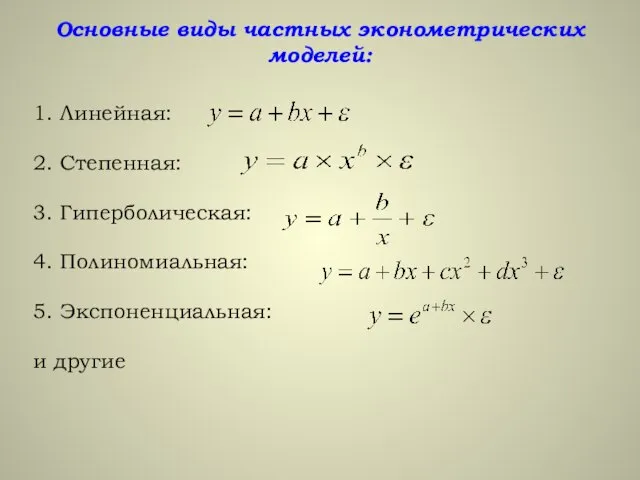

- 7. Основные виды частных эконометрических моделей: 1. Линейная: 2. Степенная: 3. Гиперболическая: 4. Полиномиальная: 5. Экспоненциальная: и

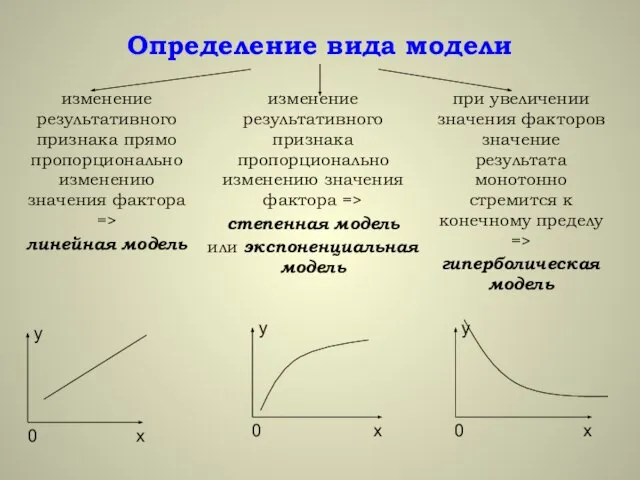

- 8. Определение вида модели

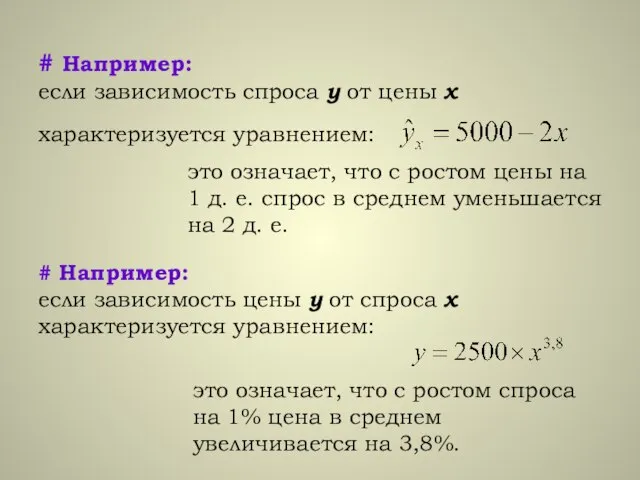

- 9. # Например: если зависимость спроса у от цены х характеризуется уравнением: это означает, что с ростом

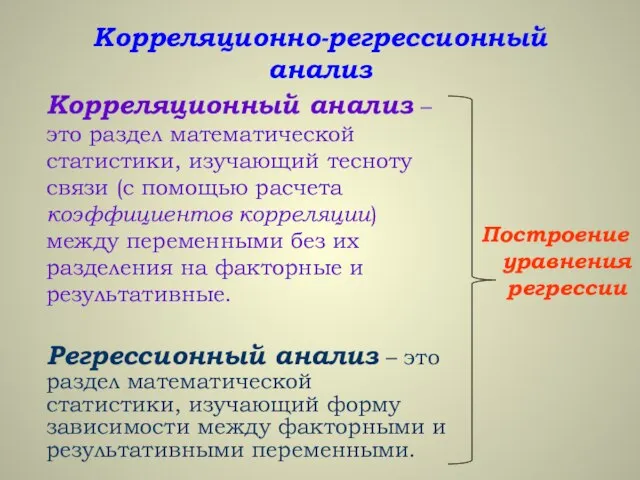

- 10. Корреляционно-регрессионный анализ Корреляционный анализ – это раздел математической статистики, изучающий тесноту связи (с помощью расчета коэффициентов

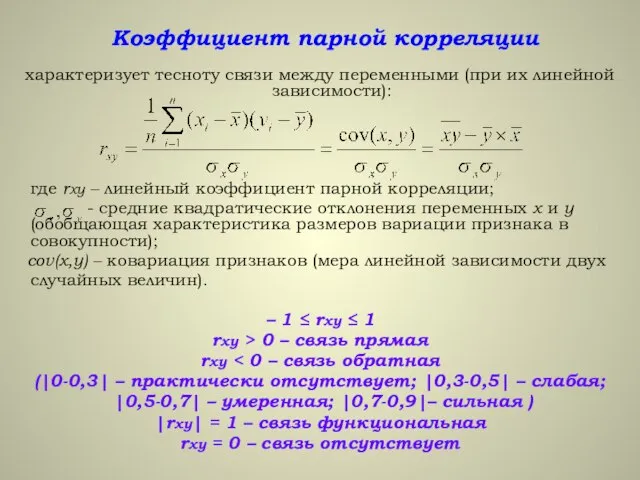

- 11. Коэффициент парной корреляции характеризует тесноту связи между переменными (при их линейной зависимости): где rxy – линейный

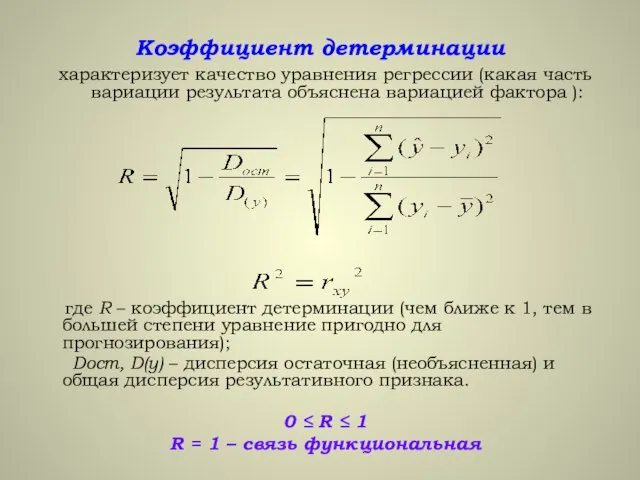

- 12. Коэффициент детерминации характеризует качество уравнения регрессии (какая часть вариации результата объяснена вариацией фактора ): где R

- 14. Скачать презентацию

Слайд 3 Эконометрика – это:

• наука о количественном выражении экономических явлений и их

Эконометрика – это: • наука о количественном выражении экономических явлений и их

Слайд 4 Причинно-следственная связь – это такая связь между явлениями, при которой изменение

Причинно-следственная связь – это такая связь между явлениями, при которой изменение

Слайд 5Этапы построения эконометрической модели

Этапы построения эконометрической модели

Слайд 6Обобщенная эконометрическая модель:

y = f(α, x) + ε

где y - результативный признак;

Обобщенная эконометрическая модель:

y = f(α, x) + ε

где y - результативный признак;

Слайд 7Основные виды частных эконометрических моделей:

1. Линейная:

2. Степенная:

3. Гиперболическая:

4. Полиномиальная:

5. Экспоненциальная:

и другие

Основные виды частных эконометрических моделей:

1. Линейная:

2. Степенная:

3. Гиперболическая:

4. Полиномиальная:

5. Экспоненциальная:

и другие

Слайд 8Определение вида модели

Определение вида модели

Слайд 9# Например:

если зависимость спроса у от цены х характеризуется уравнением:

это означает,

# Например:

если зависимость спроса у от цены х характеризуется уравнением:

это означает,

Слайд 10Корреляционно-регрессионный анализ

Корреляционный анализ – это раздел математической статистики, изучающий тесноту связи (с

Корреляционно-регрессионный анализ

Корреляционный анализ – это раздел математической статистики, изучающий тесноту связи (с

Слайд 11Коэффициент парной корреляции

характеризует тесноту связи между переменными (при их линейной зависимости):

где rxy

Коэффициент парной корреляции

характеризует тесноту связи между переменными (при их линейной зависимости):

где rxy

Слайд 12Коэффициент детерминации

характеризует качество уравнения регрессии (какая часть вариации результата объяснена вариацией фактора

Коэффициент детерминации

характеризует качество уравнения регрессии (какая часть вариации результата объяснена вариацией фактора

Основні і оборотні фонди залізничного тарнспорту. Лекція 7

Основні і оборотні фонди залізничного тарнспорту. Лекція 7 Педагогика лек 7 -2022

Педагогика лек 7 -2022 Информационное обеспечение системы обязательного медицинского страхования

Информационное обеспечение системы обязательного медицинского страхования Презентация на тему Основные понятия генетики

Презентация на тему Основные понятия генетики Азбука плавания

Азбука плавания Современные и перспективные технологии разработки прикладных систем

Современные и перспективные технологии разработки прикладных систем Профориентационная работа Профориентационная работа с учащимися.

Профориентационная работа Профориентационная работа с учащимися. Как возникло франкское государство

Как возникло франкское государство Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Презентация на тему Моя будущая профессия

Презентация на тему Моя будущая профессия  Мощные производители из наиболее развитых провинций - Цзянсу

Мощные производители из наиболее развитых провинций - Цзянсу Права человека

Права человека Презентация на тему Электроёмкость

Презентация на тему Электроёмкость KazakhParty-ға қош келдіңіз. Үйлену тойы

KazakhParty-ға қош келдіңіз. Үйлену тойы ДискретизацияСверткаДПФ

ДискретизацияСверткаДПФ Использование компьютерного тестирования на уроках английского языка

Использование компьютерного тестирования на уроках английского языка Микропроцессоры

Микропроцессоры Дети@Mail.Ru

Дети@Mail.Ru Печенье Oreo

Печенье Oreo Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения

Пути активизации устной речи на уроках английского языка в рамках коммуникативной методики обучения Загадки деда мороза

Загадки деда мороза Chanel- один из самых влиятельных французских домов моды

Chanel- один из самых влиятельных французских домов моды психология упр 2

психология упр 2 Регламент на автовыставку

Регламент на автовыставку Результаты учебной деятельности за 2010-2011 учебный год

Результаты учебной деятельности за 2010-2011 учебный год Экологические кризисы 9 класс

Экологические кризисы 9 класс Обеспечение безопасности детей при работе в Интернет

Обеспечение безопасности детей при работе в Интернет Управление бизнес-проектами в коммуникациях

Управление бизнес-проектами в коммуникациях