- Экономическая информатика и информационные технологии

Содержание

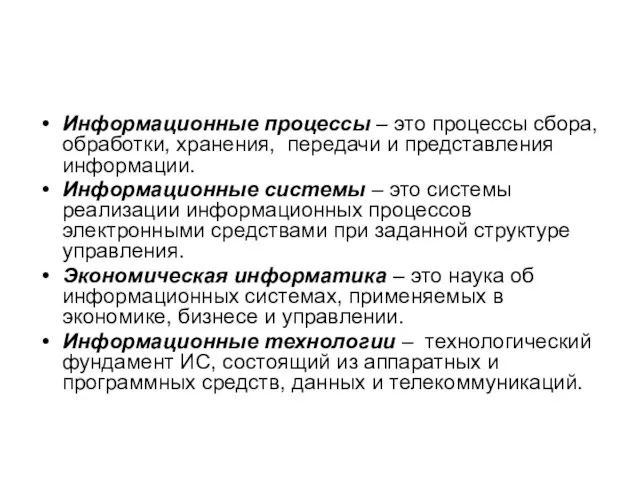

- 2. Информационные процессы – это процессы сбора, обработки, хранения, передачи и представления информации. Информационные системы – это

- 7. Предмет изучения экономической информатики Информационная система = Технологии + Бизнес + Люди Технологии = оборудование +

- 8. Метод экономической информатики Метод экономической информатики – моделирование бизнес-процессов: Моделирование функций (например, IDEF0) Моделирование данных (например,

- 9. Разочарование от внедрения ИТ По данным исследований в США за 1990-1997 гг., связь между экономическими показателями

- 10. Совокупные затраты на ИТ в % от доходов

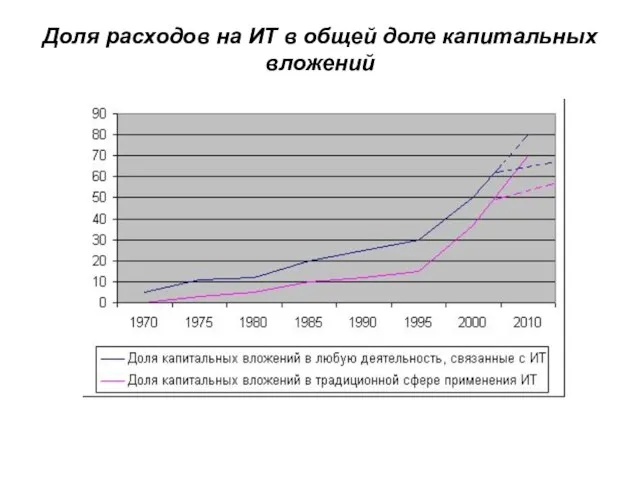

- 11. Доля расходов на ИТ в общей доле капитальных вложений

- 12. Цель экономического анализа: определить место деятельности ИТ в бизнесе компании как полноправного партнера, участвующего в создании

- 13. Основные экономические модели Интегральная оценка динамики развития компании: изменение акционерной стоимости компании (Shareholder’s Value – SHV).

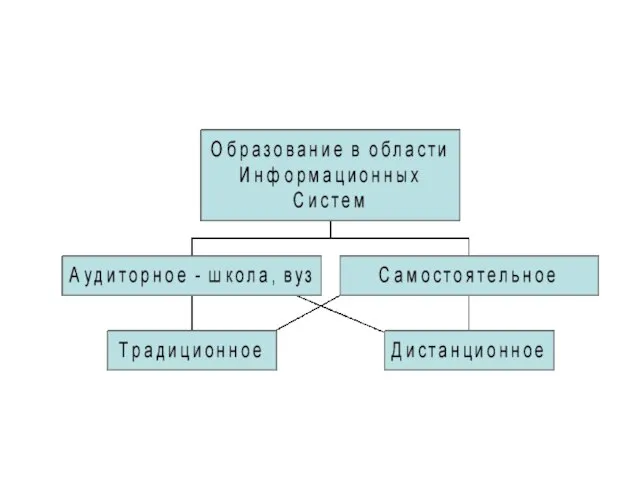

- 14. Доля в образовании экономистов (as is)

- 16. Скачать презентацию

Слайд 2Информационные процессы – это процессы сбора, обработки, хранения, передачи и представления информации.

Информационные

Информационные процессы – это процессы сбора, обработки, хранения, передачи и представления информации.

Информационные

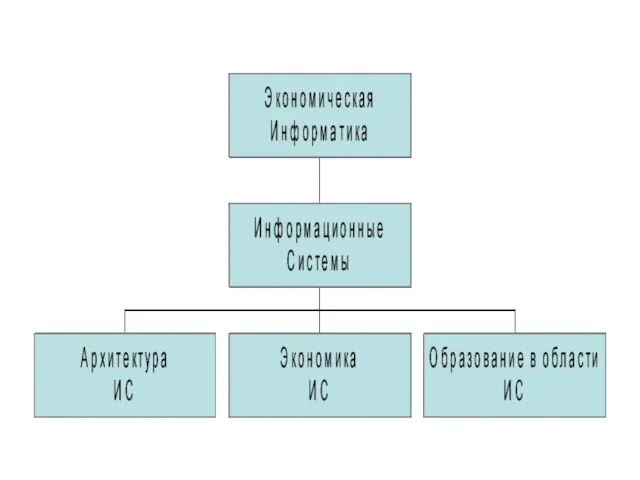

Слайд 7Предмет изучения экономической информатики

Информационная система = Технологии + Бизнес + Люди

Технологии =

Предмет изучения экономической информатики

Информационная система = Технологии + Бизнес + Люди

Технологии =

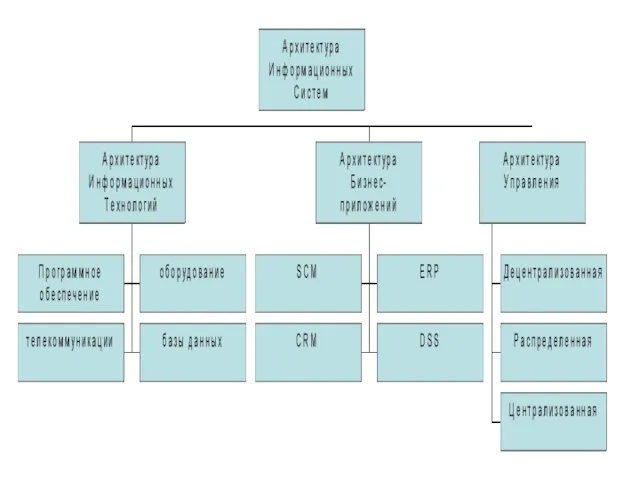

Слайд 8Метод экономической информатики

Метод экономической информатики – моделирование бизнес-процессов:

Моделирование функций (например, IDEF0)

Моделирование данных

Метод экономической информатики

Метод экономической информатики – моделирование бизнес-процессов:

Моделирование функций (например, IDEF0)

Моделирование данных

Слайд 9Разочарование от внедрения ИТ

По данным исследований в США за 1990-1997 гг., связь

Разочарование от внедрения ИТ

По данным исследований в США за 1990-1997 гг., связь

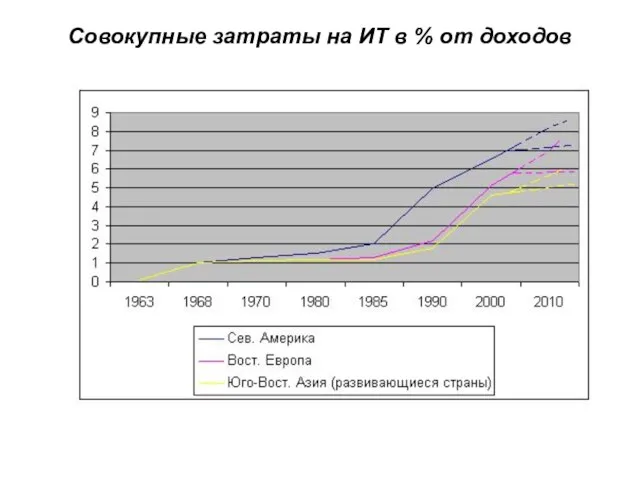

Слайд 10Совокупные затраты на ИТ в % от доходов

Совокупные затраты на ИТ в % от доходов

Слайд 11Доля расходов на ИТ в общей доле капитальных вложений

Доля расходов на ИТ в общей доле капитальных вложений

Слайд 12

Цель экономического анализа: определить место деятельности ИТ в бизнесе компании как

Цель экономического анализа: определить место деятельности ИТ в бизнесе компании как

Слайд 13Основные экономические модели

Интегральная оценка динамики развития компании: изменение акционерной стоимости компании (Shareholder’s

Основные экономические модели

Интегральная оценка динамики развития компании: изменение акционерной стоимости компании (Shareholder’s

Слайд 14Доля в образовании экономистов (as is)

Доля в образовании экономистов (as is)

Нашествие с Востока на Русь

Нашествие с Востока на Русь От пера к компьютеру

От пера к компьютеру Мощный инструмент управления персоналом

Мощный инструмент управления персоналом Потерянные слова Missed Words

Потерянные слова Missed Words Масленица. Празднование масленицы

Масленица. Празднование масленицы 2209 кейс Софии

2209 кейс Софии Изменения в культуре и быте в первой четверти XVIII века

Изменения в культуре и быте в первой четверти XVIII века Создание проблемных ситуаций на уроках математики

Создание проблемных ситуаций на уроках математики Борьба с агрессией крестоносцев в XIII-XVI вв

Борьба с агрессией крестоносцев в XIII-XVI вв gtz

gtz Результаты деятельности по направлению ОТ и ПБ на проекте Карьер АО СГОК 09.11.2021

Результаты деятельности по направлению ОТ и ПБ на проекте Карьер АО СГОК 09.11.2021 ОРГАНИЗАЦИЯ ОБЩЕЙ ВРАЧЕБНОЙ ПРАКТИКИ (СЕМЕЙНОЙ МЕДИЦИНЫ) В УСЛОВИЯХ КРУПНОГО ГОРОДА

ОРГАНИЗАЦИЯ ОБЩЕЙ ВРАЧЕБНОЙ ПРАКТИКИ (СЕМЕЙНОЙ МЕДИЦИНЫ) В УСЛОВИЯХ КРУПНОГО ГОРОДА Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени

Западная Европа в 16-17 вв. Общая характеристика эпохи Раннего Нового времени Перечень инструкций по ОТ

Перечень инструкций по ОТ Зигмунд Фрейд

Зигмунд Фрейд Оборотные средства

Оборотные средства Прилагательные и наречия

Прилагательные и наречия Презентация на тему Интерактивный грамматический тест

Презентация на тему Интерактивный грамматический тест  Золотое сечение в пропорциях тела человека

Золотое сечение в пропорциях тела человека Советско-афганская война1979-1989 гг.

Советско-афганская война1979-1989 гг. Урок 15

Урок 15 Долг и совесть (8 класс)

Долг и совесть (8 класс) Ярмарочное гулянье

Ярмарочное гулянье Epr.electrolux.com

Epr.electrolux.com Как жили земледельцы и ремесленники в Египте

Как жили земледельцы и ремесленники в Египте Карлсон

Карлсон Уход за кожей лица в течении суток

Уход за кожей лица в течении суток Электронные таблицы Microsoft Excel

Электронные таблицы Microsoft Excel