- Эволюционная концепция целевой модели розничного рынка электроэнергии (мощности)

Содержание

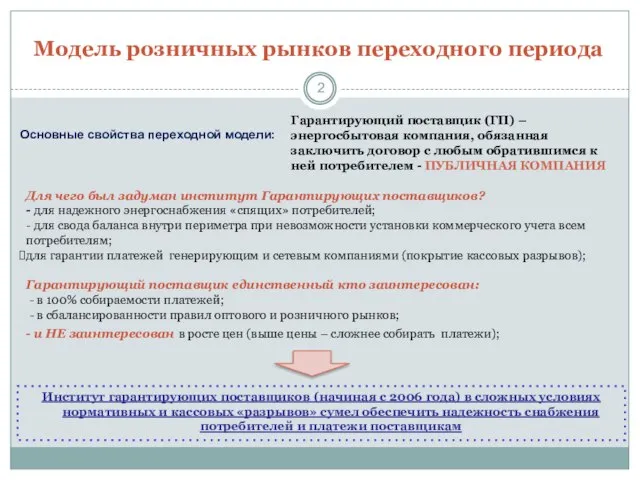

- 2. Модель розничных рынков переходного периода Основные свойства переходной модели: Для чего был задуман институт Гарантирующих поставщиков?

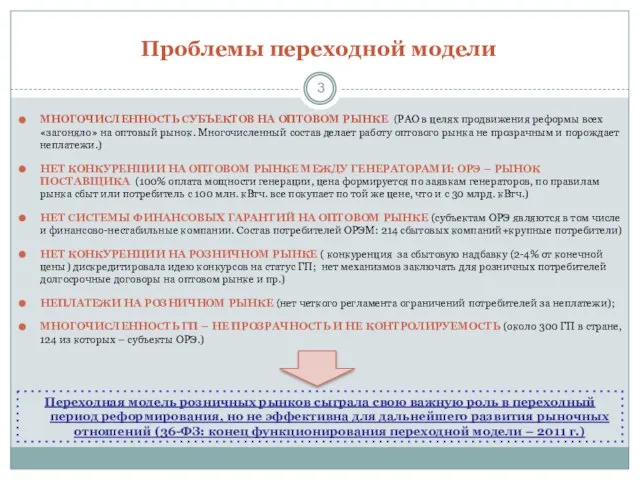

- 3. Проблемы переходной модели МНОГОЧИСЛЕННОСТЬ СУБЪЕКТОВ НА ОПТОВОМ РЫНКЕ (РАО в целях продвижения реформы всех «загоняло» на

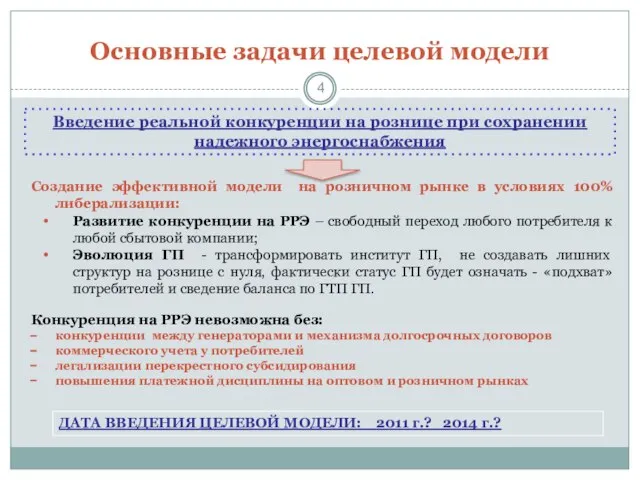

- 4. Основные задачи целевой модели Создание эффективной модели на розничном рынке в условиях 100% либерализации: Развитие конкуренции

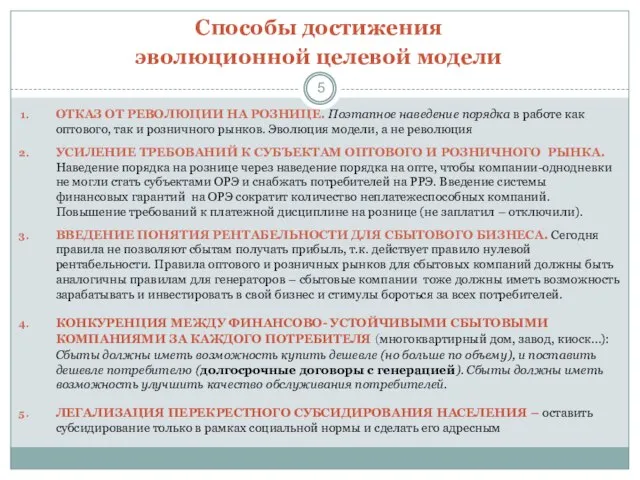

- 5. Способы достижения эволюционной целевой модели ОТКАЗ ОТ РЕВОЛЮЦИИ НА РОЗНИЦЕ. Поэтапное наведение порядка в работе как

- 6. Эволюционная модель: Ценообразование 2 вариант Злоупотребления по ценовой политике со стороны гарантирующего поставщика отслеживает антимонопольная служба

- 7. Эволюционная модель: Передача функций (статуса) ГП В целях осуществления функции сведения баланса электроэнергии (мощности) от точек

- 8. Эволюционная модель: Требования к покупателям – субъектам ОРЭ и РРЭ Учитывая, что основной риск неплатежей на

- 9. Эволюционная модель: Коммерческий учет на ОРЭ и РРЭ Для обеспечения возможности перехода потребителей между сбытовыми компаниями

- 10. Эволюционная модель: Конкуренция между генераторами В целевой модели объем электроэнергии, продаваемой по результатам конкурентного отбора мощности,

- 11. Эволюционная модель: Среднеоптовая биржа Для потребителей и независимых ЭСК на рознице ГП обязан проводить биржевые торги,

- 12. Схема функционирования эволюционной целевой модели Основные свойства: Многообразие и доступность механизмов конкуренции обеспечивается НОРМАМИ ЗАКОНА. ГП

- 13. Эволюционная модель: Поэтапный переход I Этап (2010-2012 гг.) Сохранение предельных уровней регулирования Дифференцированная сбытовая надбавка. Введение

- 14. Эволюционная модель: Преимущества Нет резких непросчитанных изменений законодательства и действующей модели Нет появления новых инфраструктурных организаций,

- 16. Скачать презентацию

Слайд 2Модель розничных рынков переходного периода

Основные свойства переходной модели:

Для чего был задуман

Модель розничных рынков переходного периода

Основные свойства переходной модели:

Для чего был задуман

Слайд 3Проблемы переходной модели

МНОГОЧИСЛЕННОСТЬ СУБЪЕКТОВ НА ОПТОВОМ РЫНКЕ (РАО в целях продвижения реформы

Проблемы переходной модели

МНОГОЧИСЛЕННОСТЬ СУБЪЕКТОВ НА ОПТОВОМ РЫНКЕ (РАО в целях продвижения реформы

Слайд 4Основные задачи целевой модели

Создание эффективной модели на розничном рынке в условиях 100%

Основные задачи целевой модели

Создание эффективной модели на розничном рынке в условиях 100%

Слайд 5Способы достижения

эволюционной целевой модели

ОТКАЗ ОТ РЕВОЛЮЦИИ НА РОЗНИЦЕ. Поэтапное наведение

Способы достижения

эволюционной целевой модели

ОТКАЗ ОТ РЕВОЛЮЦИИ НА РОЗНИЦЕ. Поэтапное наведение

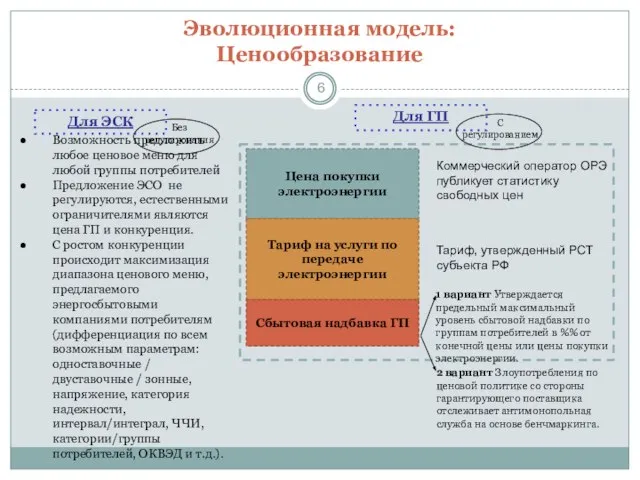

Слайд 6Эволюционная модель:

Ценообразование

2 вариант Злоупотребления по ценовой политике со стороны гарантирующего

Эволюционная модель:

Ценообразование

2 вариант Злоупотребления по ценовой политике со стороны гарантирующего

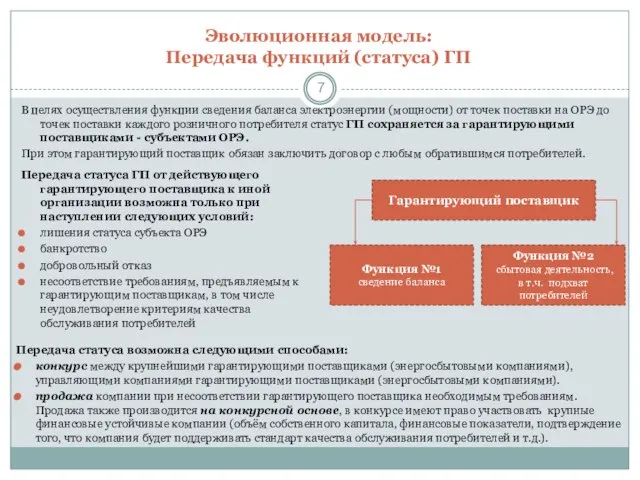

Слайд 7Эволюционная модель:

Передача функций (статуса) ГП

В целях осуществления функции сведения баланса электроэнергии

Эволюционная модель:

Передача функций (статуса) ГП

В целях осуществления функции сведения баланса электроэнергии

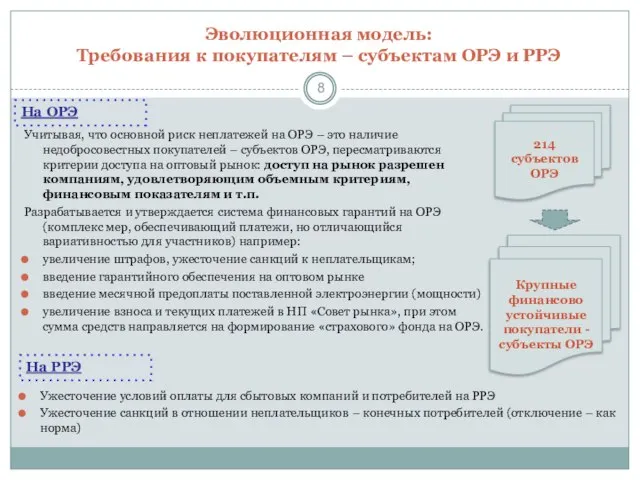

Слайд 8Эволюционная модель:

Требования к покупателям – субъектам ОРЭ и РРЭ

Учитывая, что основной

Эволюционная модель:

Требования к покупателям – субъектам ОРЭ и РРЭ

Учитывая, что основной

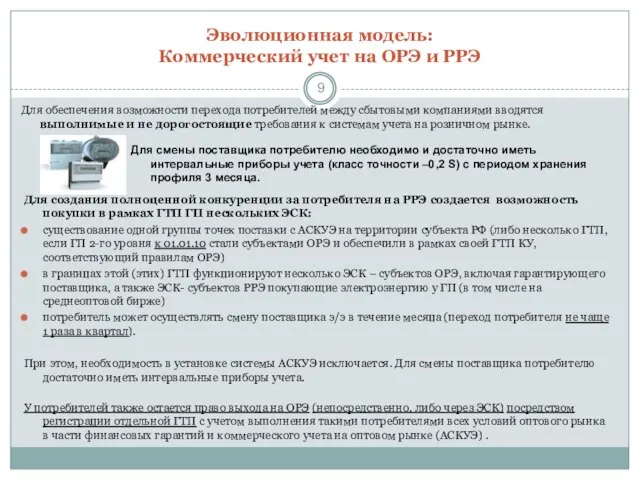

Слайд 9Эволюционная модель:

Коммерческий учет на ОРЭ и РРЭ

Для обеспечения возможности перехода потребителей

Эволюционная модель:

Коммерческий учет на ОРЭ и РРЭ

Для обеспечения возможности перехода потребителей

Слайд 10Эволюционная модель:

Конкуренция между генераторами

В целевой модели объем электроэнергии, продаваемой по результатам

Эволюционная модель:

Конкуренция между генераторами

В целевой модели объем электроэнергии, продаваемой по результатам

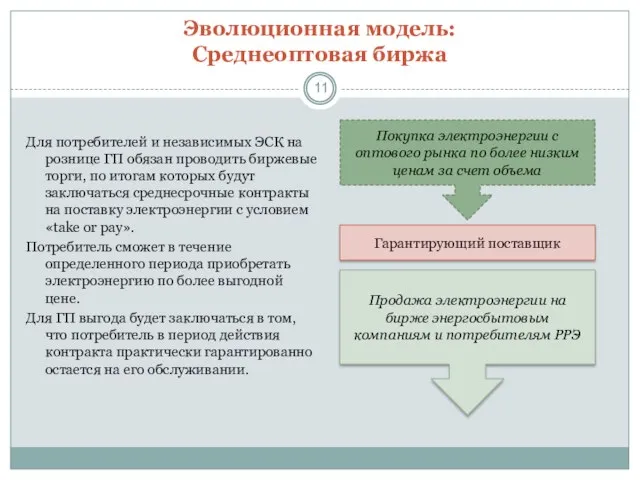

Слайд 11Эволюционная модель:

Среднеоптовая биржа

Для потребителей и независимых ЭСК на рознице ГП обязан

Эволюционная модель:

Среднеоптовая биржа

Для потребителей и независимых ЭСК на рознице ГП обязан

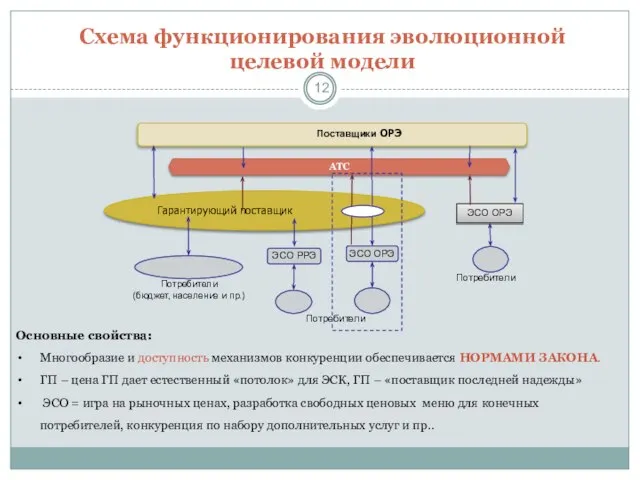

Слайд 12Схема функционирования эволюционной

целевой модели

Основные свойства:

Многообразие и доступность механизмов конкуренции обеспечивается НОРМАМИ

Схема функционирования эволюционной

целевой модели

Основные свойства:

Многообразие и доступность механизмов конкуренции обеспечивается НОРМАМИ

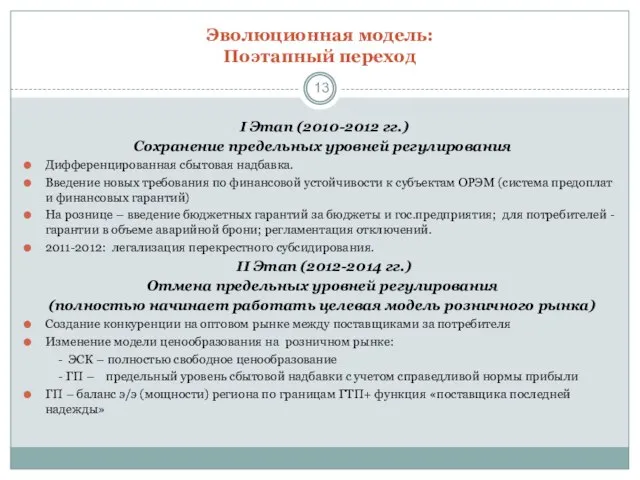

Слайд 13Эволюционная модель:

Поэтапный переход

I Этап (2010-2012 гг.)

Сохранение предельных уровней регулирования

Дифференцированная

Эволюционная модель:

Поэтапный переход

I Этап (2010-2012 гг.)

Сохранение предельных уровней регулирования

Дифференцированная

Слайд 14Эволюционная модель:

Преимущества

Нет резких непросчитанных изменений законодательства и действующей модели

Нет появления новых

Эволюционная модель:

Преимущества

Нет резких непросчитанных изменений законодательства и действующей модели

Нет появления новых

тематичний словник

тематичний словник Современная модель системы высшего образования

Современная модель системы высшего образования Навчання дітей елементів грамоти

Навчання дітей елементів грамоти Унылая пора! Очей очарованье!

Унылая пора! Очей очарованье! Ancient Egyptian Hieroglyph Template

Ancient Egyptian Hieroglyph Template Презентация_5786

Презентация_5786 Презентация.Создание презентации.

Презентация.Создание презентации. Развитие методов стратегического анализа. Разработка моделей 6х5 и 10х5

Развитие методов стратегического анализа. Разработка моделей 6х5 и 10х5 Электронный журнал – помощник в составлении аналитической документации

Электронный журнал – помощник в составлении аналитической документации Государственные символы России

Государственные символы России Обоснование выбора компетенции

Обоснование выбора компетенции Портфолио. Латыпова Галия Мансуровна

Портфолио. Латыпова Галия Мансуровна Презентация на тему Звери запасаются жиром

Презентация на тему Звери запасаются жиром Презентация на тему Влияние на жизнь и здоровье людей природных катастроф

Презентация на тему Влияние на жизнь и здоровье людей природных катастроф «…И образ незабвенный» Урок разработала и провела: Хрящикова Людмила Николаевна, учитель русского языка и литературы

«…И образ незабвенный» Урок разработала и провела: Хрящикова Людмила Николаевна, учитель русского языка и литературы Скульптура и МДК. Отчет по проделанной работе

Скульптура и МДК. Отчет по проделанной работе Силы, действующие на ракету в плотных слоях атмосферы

Силы, действующие на ракету в плотных слоях атмосферы Михаил Евграфович Салтыков-Щедрин (1826 - 1889)

Михаил Евграфович Салтыков-Щедрин (1826 - 1889) Об организации приема в образовательные учреждения среднего профессионального и начального профессионального образования на 2012-

Об организации приема в образовательные учреждения среднего профессионального и начального профессионального образования на 2012- Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Выборы - 2007 в местные органы управления часть 2. Политические партии

Выборы - 2007 в местные органы управления часть 2. Политические партии Голография

Голография Модели объектов и процессов

Модели объектов и процессов Интерактивный тест: ДРЕВНИЙ ЕГИПЕТ «Найди на рисунке…»

Интерактивный тест: ДРЕВНИЙ ЕГИПЕТ «Найди на рисунке…» Внешняя политика. Политика односторонних уступок Западу

Внешняя политика. Политика односторонних уступок Западу Система работы классного руководителяпо организации совместной деятельности школы и семьи через создание центров в классном к

Система работы классного руководителяпо организации совместной деятельности школы и семьи через создание центров в классном к Презентация на тему Отношения в обществе

Презентация на тему Отношения в обществе АГТ – Уралкоммуникационное агентство

АГТ – Уралкоммуникационное агентство