Федеральный закон от 05.05.2014 № 99-ФЗ О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации

- Федеральный закон от 05.05.2014 № 99-ФЗ О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации

Содержание

- 2. Изменения в положения Инструкции 157н До изменений бухгалтерский учет государственного (муниципального) имущества, обязательств, операций, их изменяющих…

- 3. www.themegallery.com Company Logo

- 4. Инструкция № 157н – Приказ № 89н Оценка активов: Инструкция № 157н Инструкция № 157н (ред.

- 5. Уточнение подхода к учету непроизведенных активов Изменения в положения Инструкции 157н До изменений К непроизведенным активам

- 6. Инструкция № 157н – Приказ № 89н Учет непроизведённых активов - оценка: Инструкция № 157н Инструкция

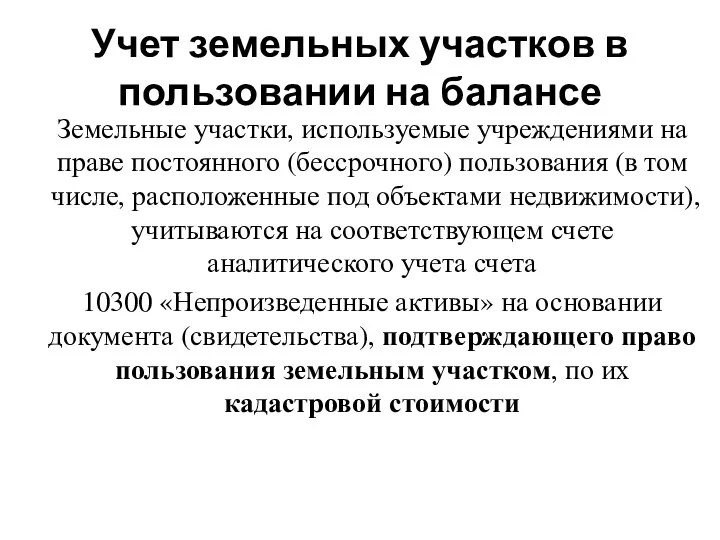

- 7. Учет земельных участков в пользовании на балансе Земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования

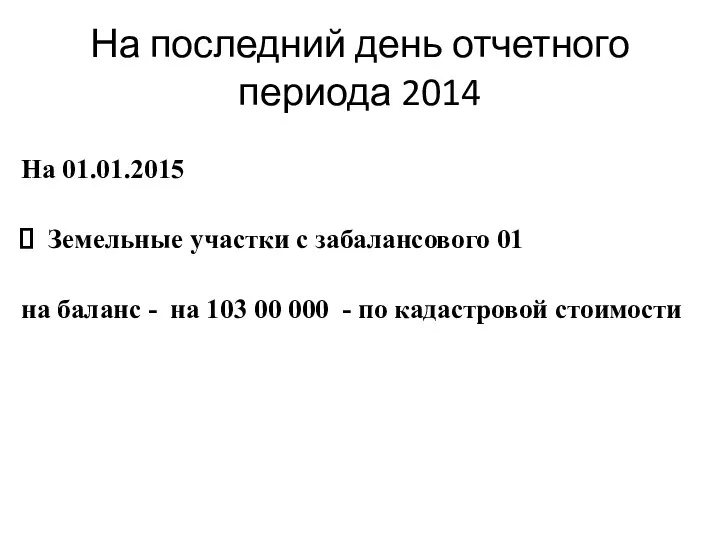

- 8. На последний день отчетного периода 2014 На 01.01.2015 Земельные участки с забалансового 01 на баланс -

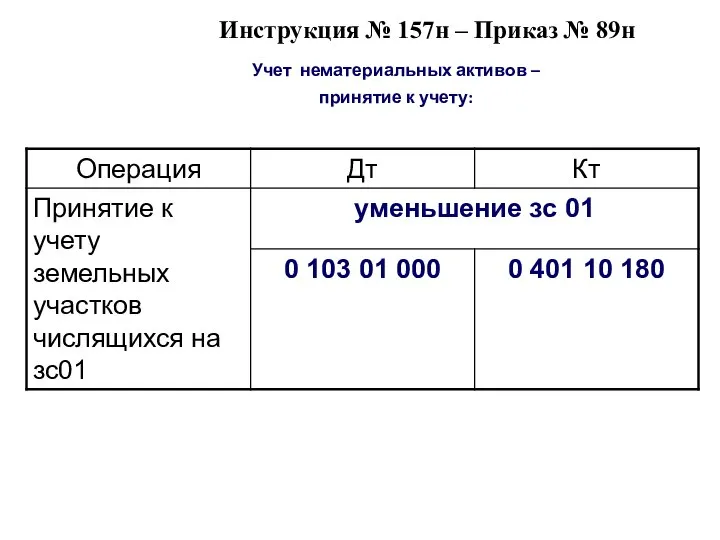

- 9. Инструкция № 157н – Приказ № 89н Учет нематериальных активов – принятие к учету:

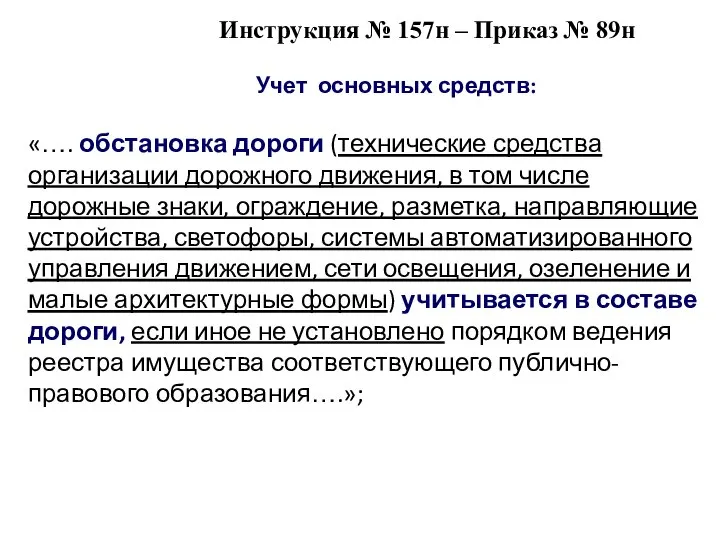

- 10. Инструкция № 157н – Приказ № 89н Учет основных средств: «…. обстановка дороги (технические средства организации

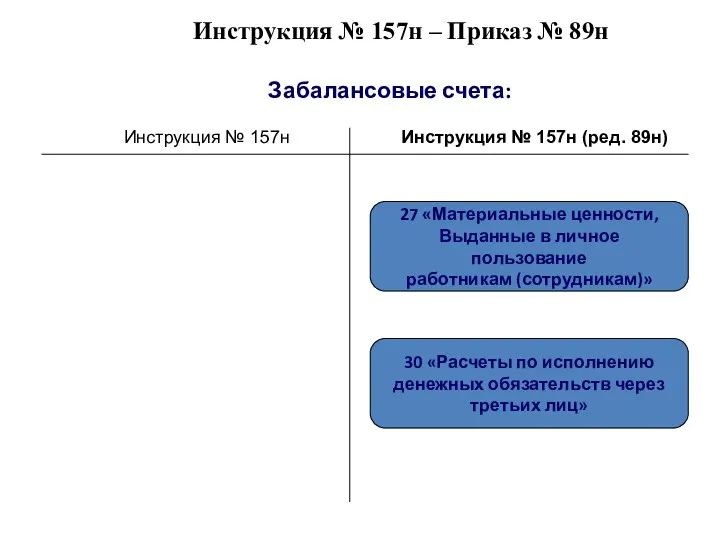

- 11. Инструкция № 157н – Приказ № 89н Забалансовые счета: Инструкция № 157н Инструкция № 157н (ред.

- 12. Инструкция № 157н – Приказ № 89н 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»:

- 13. Инструкция № 157н – Приказ № 89н 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»:

- 14. Инструкция № 157н – Приказ № 89н 30 «Расчеты по исполнению денежных обязательств через третьих лиц»

- 15. Учет расчетов с учредителем Средства Учредителя Целевая субсидия (например, укладка плитки) НФА Использование Остаток 2 4

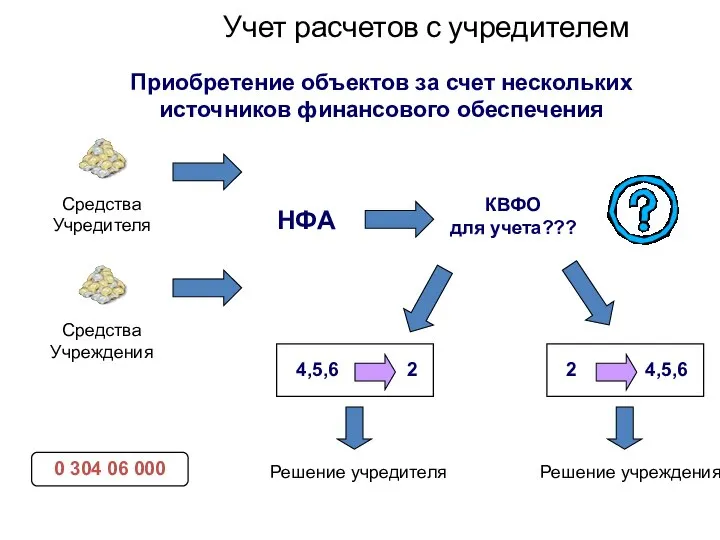

- 16. Учет расчетов с учредителем Средства Учредителя НФА Средства Учреждения КВФО для учета??? Приобретение объектов за счет

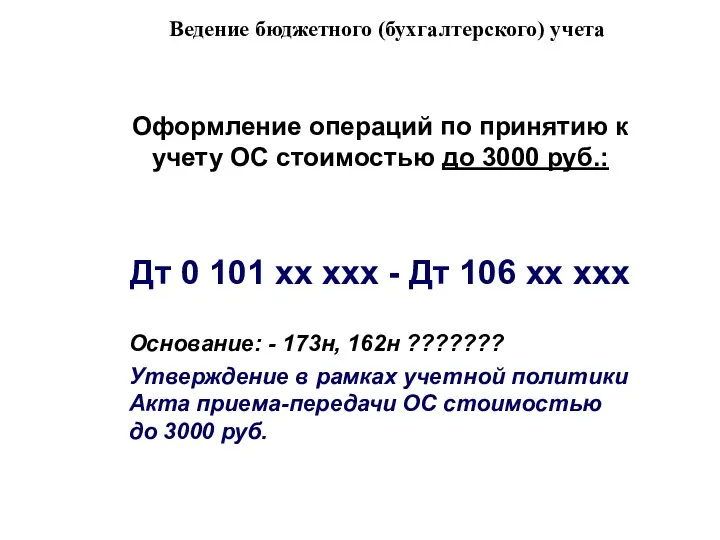

- 17. Ведение бюджетного (бухгалтерского) учета Оформление операций по принятию к учету ОС стоимостью до 3000 руб.: Дт

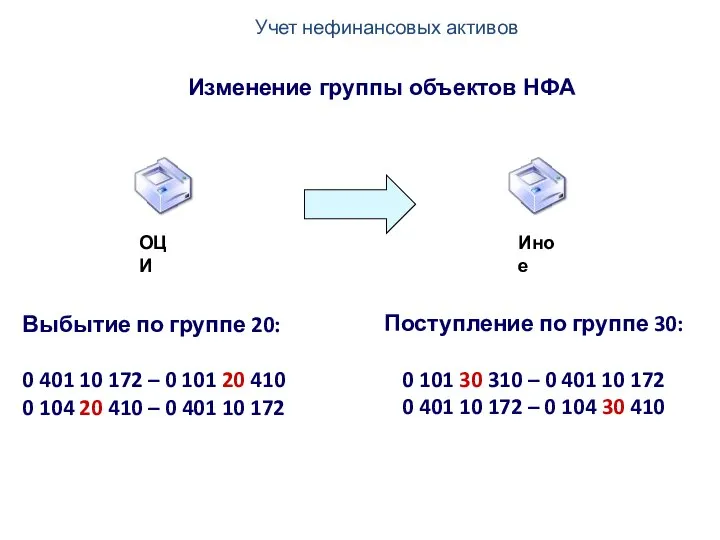

- 18. Учет нефинансовых активов Изменение группы объектов НФА Выбытие по группе 20: 0 401 10 172 –

- 20. Скачать презентацию

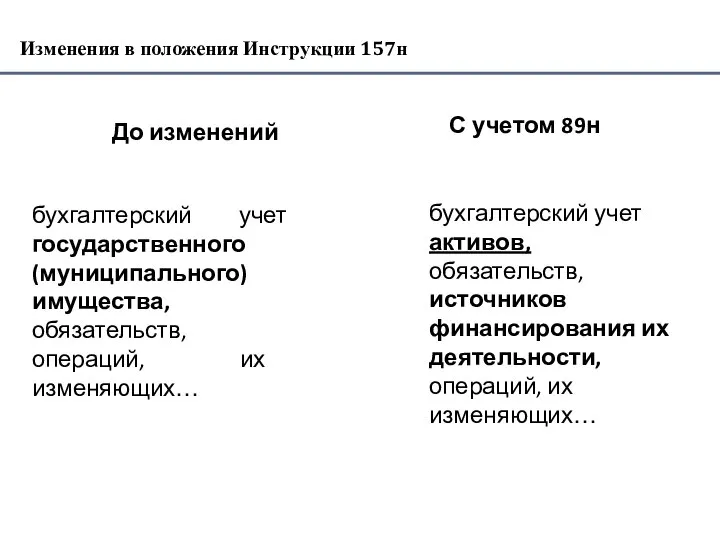

Слайд 2 Изменения в положения Инструкции 157н

До изменений

бухгалтерский учет государственного (муниципального) имущества,

Изменения в положения Инструкции 157н

До изменений

бухгалтерский учет государственного (муниципального) имущества,

Слайд 3www.themegallery.com

Company Logo

www.themegallery.com

Company Logo

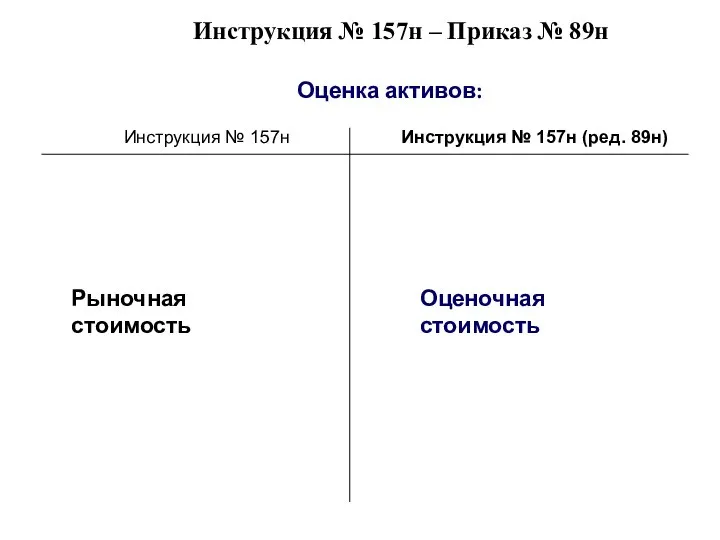

Слайд 4Инструкция № 157н – Приказ № 89н

Оценка активов:

Инструкция № 157н

Инструкция №

Инструкция № 157н – Приказ № 89н

Оценка активов:

Инструкция № 157н

Инструкция №

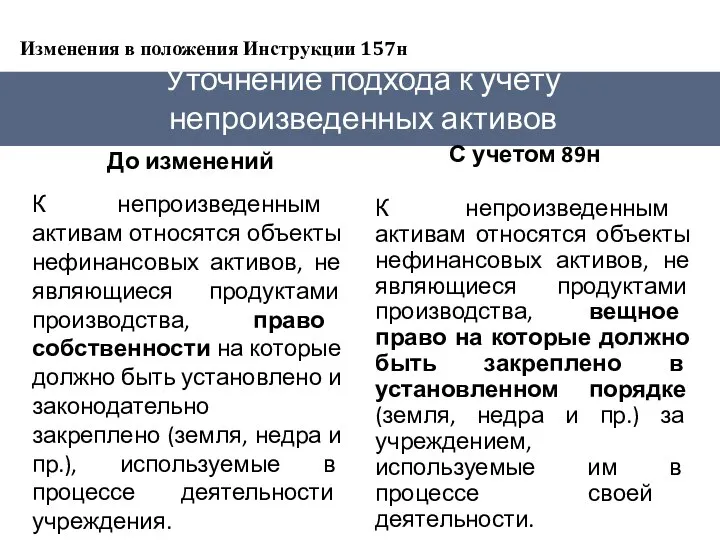

Слайд 5Уточнение подхода к учету

непроизведенных активов

Изменения в положения Инструкции 157н

До

Уточнение подхода к учету

непроизведенных активов

Изменения в положения Инструкции 157н

До

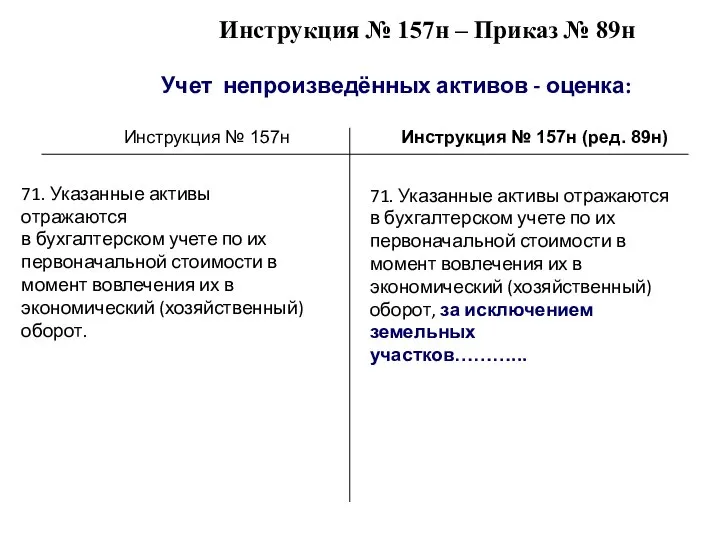

Слайд 6Инструкция № 157н – Приказ № 89н

Учет непроизведённых активов - оценка:

Инструкция

Инструкция № 157н – Приказ № 89н

Учет непроизведённых активов - оценка:

Инструкция

Слайд 7Учет земельных участков в пользовании на балансе

Земельные участки, используемые учреждениями на праве

Учет земельных участков в пользовании на балансе

Земельные участки, используемые учреждениями на праве

Слайд 8На последний день отчетного периода 2014

На 01.01.2015

Земельные участки с забалансового 01

на баланс

На последний день отчетного периода 2014

На 01.01.2015

Земельные участки с забалансового 01

на баланс

Слайд 9Инструкция № 157н – Приказ № 89н

Учет нематериальных активов –

принятие к

Инструкция № 157н – Приказ № 89н

Учет нематериальных активов –

принятие к

Слайд 10Инструкция № 157н – Приказ № 89н

Учет основных средств:

«…. обстановка дороги

Инструкция № 157н – Приказ № 89н

Учет основных средств:

«…. обстановка дороги

Слайд 11Инструкция № 157н – Приказ № 89н

Забалансовые счета:

Инструкция № 157н

Инструкция №

Инструкция № 157н – Приказ № 89н

Забалансовые счета:

Инструкция № 157н

Инструкция №

Слайд 12Инструкция № 157н – Приказ № 89н

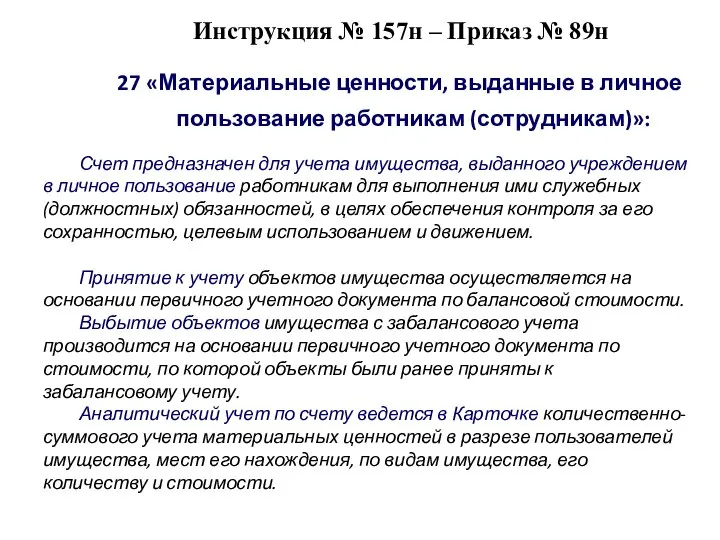

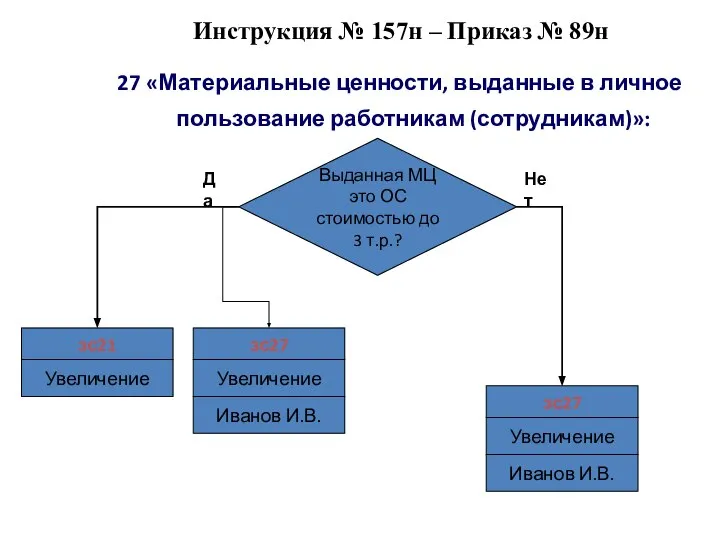

27 «Материальные ценности, выданные в личное

Инструкция № 157н – Приказ № 89н

27 «Материальные ценности, выданные в личное

Слайд 13Инструкция № 157н – Приказ № 89н

27 «Материальные ценности, выданные в личное

Инструкция № 157н – Приказ № 89н

27 «Материальные ценности, выданные в личное

Слайд 14Инструкция № 157н – Приказ № 89н

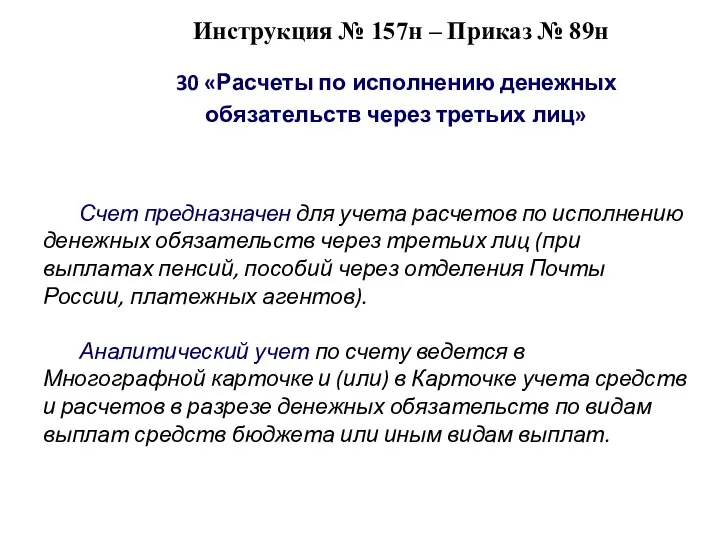

30 «Расчеты по исполнению денежных

обязательств

Инструкция № 157н – Приказ № 89н

30 «Расчеты по исполнению денежных

обязательств

Слайд 15Учет расчетов с учредителем

Средства

Учредителя

Целевая субсидия

(например, укладка плитки)

НФА

Использование

Остаток

2

4

5

Учет расчетов с учредителем

Средства

Учредителя

Целевая субсидия

(например, укладка плитки)

НФА

Использование

Остаток

2

4

5

Слайд 16Учет расчетов с учредителем

Средства

Учредителя

НФА

Средства

Учреждения

КВФО

для учета???

Приобретение объектов за счет нескольких

источников

Учет расчетов с учредителем

Средства

Учредителя

НФА

Средства

Учреждения

КВФО

для учета???

Приобретение объектов за счет нескольких

источников

Слайд 17Ведение бюджетного (бухгалтерского) учета

Оформление операций по принятию к учету ОС стоимостью до

Ведение бюджетного (бухгалтерского) учета

Оформление операций по принятию к учету ОС стоимостью до

Слайд 18Учет нефинансовых активов

Изменение группы объектов НФА

Выбытие по группе 20:

0 401 10 172

Учет нефинансовых активов

Изменение группы объектов НФА

Выбытие по группе 20:

0 401 10 172

Правописание безударных гласных ипарных согласных в корне слова(обобщение)

Правописание безударных гласных ипарных согласных в корне слова(обобщение) Коммерческое предложение

Коммерческое предложение ОСОБЕННОСТИ ВЕДЕНИЯ БИЗНЕСА В КИТАЕ Корсун В.А., доц. Кафедры востоковедения МГИМО (У) МИД России

ОСОБЕННОСТИ ВЕДЕНИЯ БИЗНЕСА В КИТАЕ Корсун В.А., доц. Кафедры востоковедения МГИМО (У) МИД России Сиреневые бусы, браслет

Сиреневые бусы, браслет Демократия

Демократия 20140324_samyy_umnyy_7_klass

20140324_samyy_umnyy_7_klass Широкий выбор техники и использование современных технологий необходимы для развития эффективного сельского хозяйства. Кон

Широкий выбор техники и использование современных технологий необходимы для развития эффективного сельского хозяйства. Кон Паттерн в indesign виды орнамента

Паттерн в indesign виды орнамента Новый год

Новый год Психологическое сопровождение введения ФГОС

Психологическое сопровождение введения ФГОС Капуста в России : площади, структура производства

Капуста в России : площади, структура производства Дом, который построил Джек

Дом, который построил Джек 97 лет Шадринский район Курганской области

97 лет Шадринский район Курганской области РППС

РППС Презентация на тему Персональный компьютер как система (7 класс)

Презентация на тему Персональный компьютер как система (7 класс) Клинический случай Прямая реставрация Зуба 1.2

Клинический случай Прямая реставрация Зуба 1.2 Предложения по использованию в региональной информатизации инвестиционно-сервисной модели ОАО «Ростелеком», технологий «облач

Предложения по использованию в региональной информатизации инвестиционно-сервисной модели ОАО «Ростелеком», технологий «облач Комп’ютерне моделювання.Основи алгоритмізації ІНФОРМАТИКА

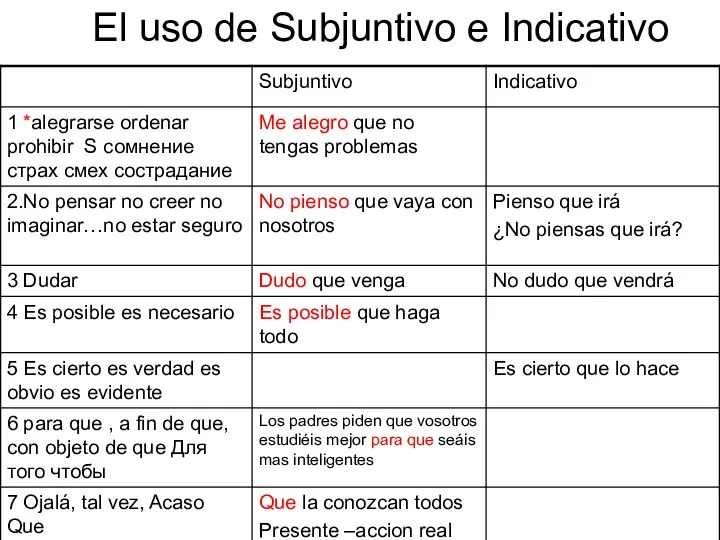

Комп’ютерне моделювання.Основи алгоритмізації ІНФОРМАТИКА El uso de Subjuntivo e Indicativo

El uso de Subjuntivo e Indicativo ООО Единый расчетный центр

ООО Единый расчетный центр Проектная документация для объектов строительства. Сети связи

Проектная документация для объектов строительства. Сети связи Компьютерная презентация

Компьютерная презентация Форма Земли

Форма Земли Презентация на тему Нептун и Плутон

Презентация на тему Нептун и Плутон 9 кл природа-книга (1)

9 кл природа-книга (1) Гамма-излучение

Гамма-излучение Угрозы в сфере физической безопасности организаций

Угрозы в сфере физической безопасности организаций Ана тілі

Ана тілі