- Финансирование и налогообложение в сфере образования

Содержание

- 2. План: Финансирование образования: мировой опыт и Россия. Бюджетные средства. Бюджетная смета и ее элементы. Внебюджетные средства

- 3. Источники финансирования образования Государство (80-85%) Физические и юридические лица

- 4. Финансирование образовательного учреждения Штрафы, пени, неустойки

- 5. Бюджетная смета это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение и поквартальное распределение

- 6. Количественные параметры бюджетной сметы контингент студентов, учащихся, воспитанников; нормативы социального и материального обеспечения студентов, учащихся, воспитанников;

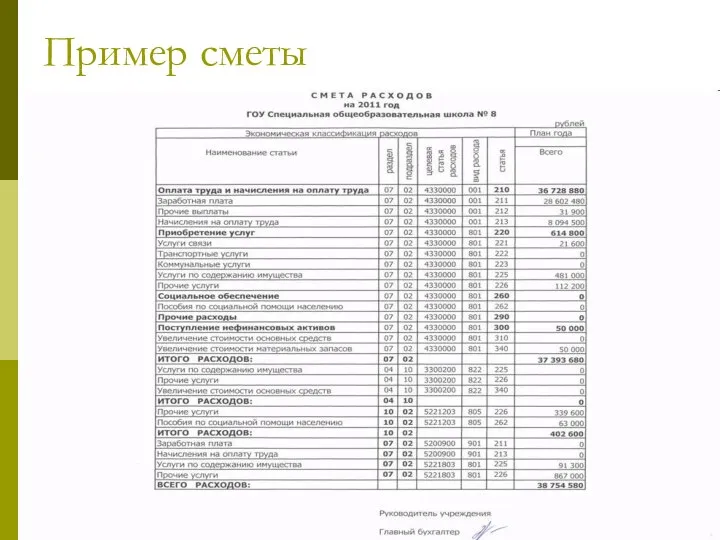

- 7. Пример сметы

- 9. Источники внебюджетных средств образовательных учреждений доходы от реализации товаров, работ, услуг (доходы от осуществления различных видов

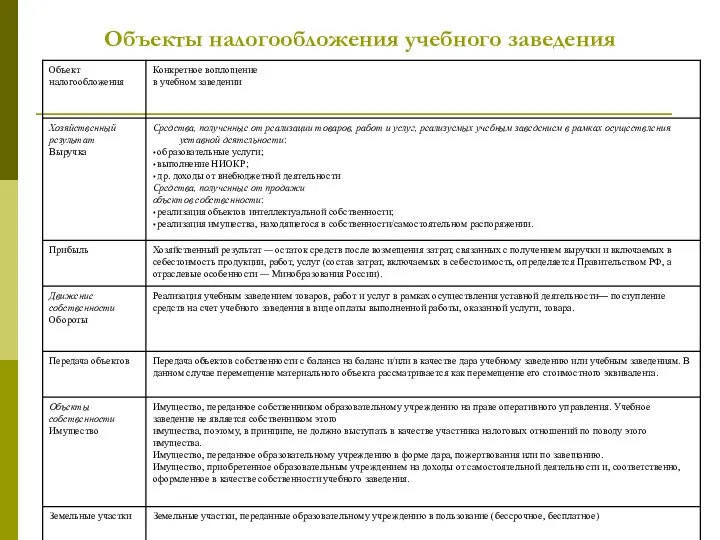

- 10. Объекты налогообложения учебного заведения

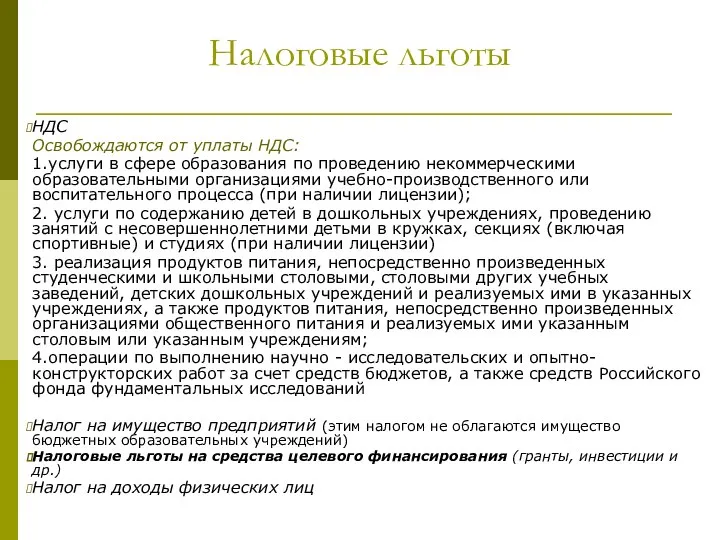

- 11. Налоговые льготы НДС Освобождаются от уплаты НДС: 1.услуги в сфере образования по проведению некоммерческими образовательными организациями

- 13. Скачать презентацию

Слайд 2План:

Финансирование образования: мировой опыт и Россия.

Бюджетные средства. Бюджетная смета и ее

План:

Финансирование образования: мировой опыт и Россия.

Бюджетные средства. Бюджетная смета и ее

Слайд 3Источники финансирования образования

Государство (80-85%)

Физические и юридические лица

Источники финансирования образования

Государство (80-85%)

Физические и юридические лица

Слайд 4Финансирование образовательного учреждения

Штрафы, пени,

неустойки

Финансирование образовательного учреждения

Штрафы, пени,

неустойки

Слайд 5Бюджетная смета

это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение

Бюджетная смета

это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение

Слайд 6Количественные параметры бюджетной сметы

контингент студентов, учащихся, воспитанников;

нормативы социального и материального обеспечения студентов,

Количественные параметры бюджетной сметы

контингент студентов, учащихся, воспитанников;

нормативы социального и материального обеспечения студентов,

Слайд 7Пример сметы

Пример сметы

Слайд 9Источники внебюджетных средств образовательных учреждений

доходы от реализации товаров, работ, услуг (доходы от

Источники внебюджетных средств образовательных учреждений

доходы от реализации товаров, работ, услуг (доходы от

Слайд 10Объекты налогообложения учебного заведения

Объекты налогообложения учебного заведения

Слайд 11Налоговые льготы

НДС

Освобождаются от уплаты НДС:

1.услуги в сфере образования по проведению некоммерческими образовательными

Налоговые льготы

НДС

Освобождаются от уплаты НДС:

1.услуги в сфере образования по проведению некоммерческими образовательными

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.