- ФИНАНСОВАЯ МАТЕМАТИКА

Содержание

- 2. Тема 2.ПОТОКИ ПЛАТЕЖЕЙ. Угрозов Валерий Вячеславович

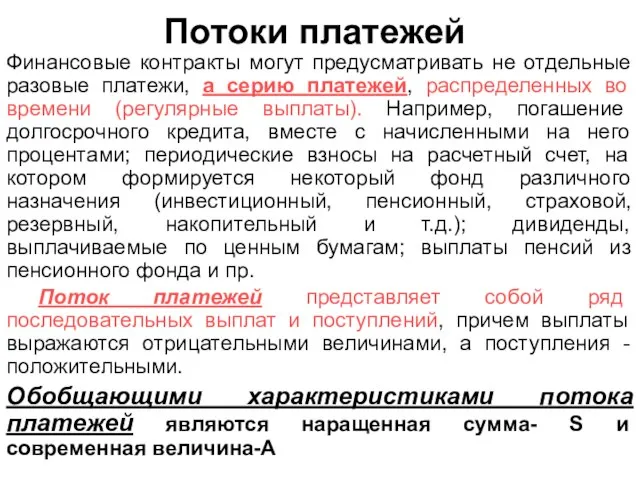

- 3. Потоки платежей Финансовые контракты могут предусматривать не отдельные разовые платежи, а серию платежей, распределенных во времени

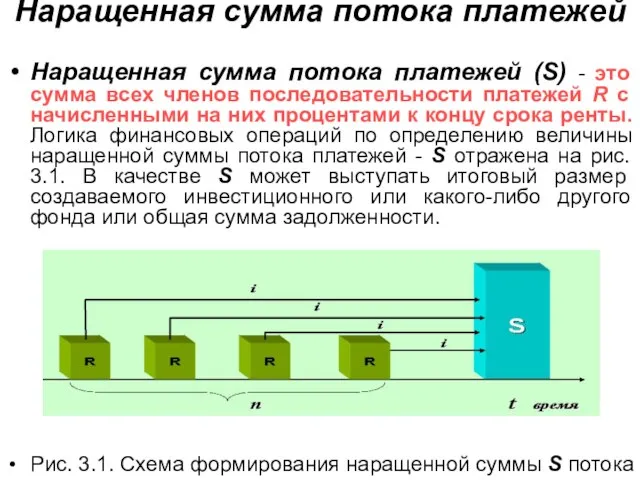

- 4. Наращенная сумма потока платежей Наращенная сумма потока платежей (S) - это сумма всех членов последовательности платежей

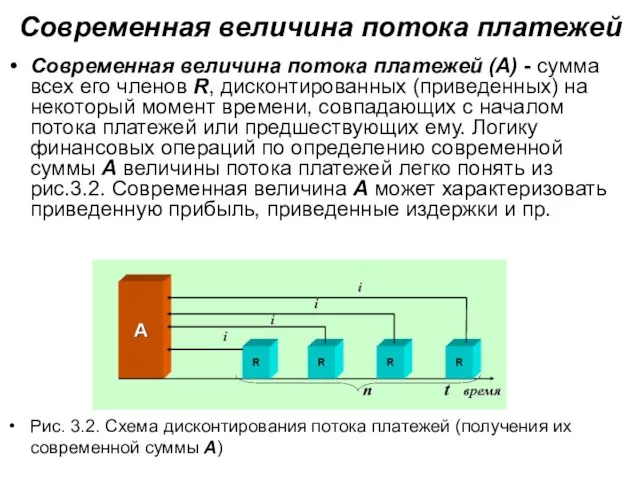

- 5. Современная величина потока платежей Современная величина потока платежей (А) - сумма всех его членов R, дисконтированных

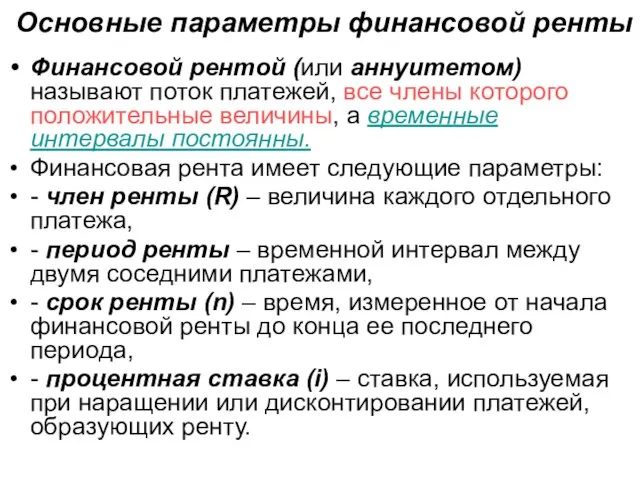

- 6. Основные параметры финансовой ренты Финансовой рентой (или аннуитетом) называют поток платежей, все члены которого положительные величины,

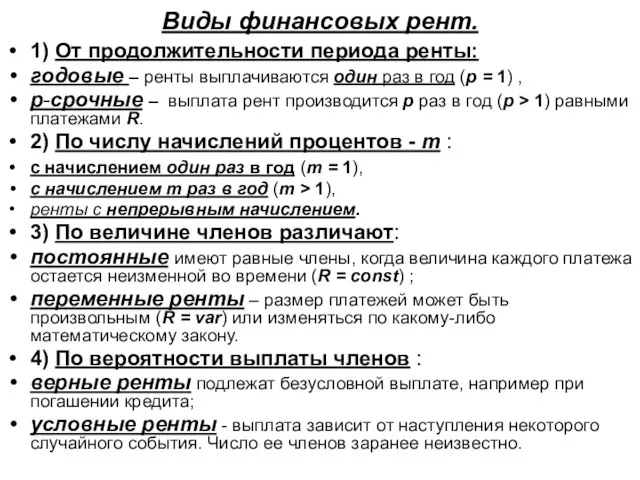

- 7. Виды финансовых рент. 1) От продолжительности периода ренты: годовые – ренты выплачиваются один раз в год

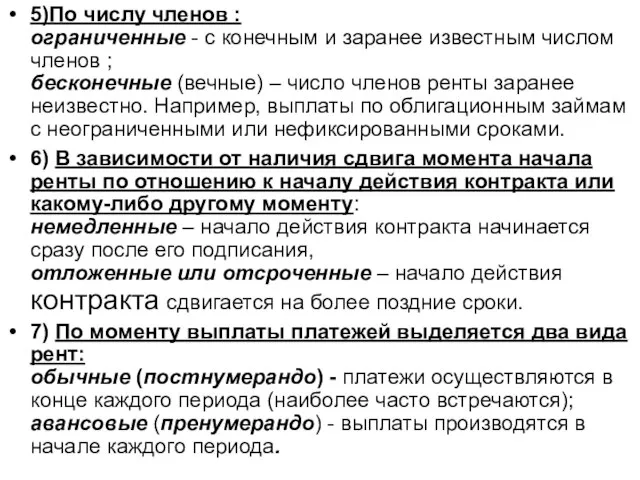

- 8. 5)По числу членов : ограниченные - с конечным и заранее известным числом членов ; бесконечные (вечные)

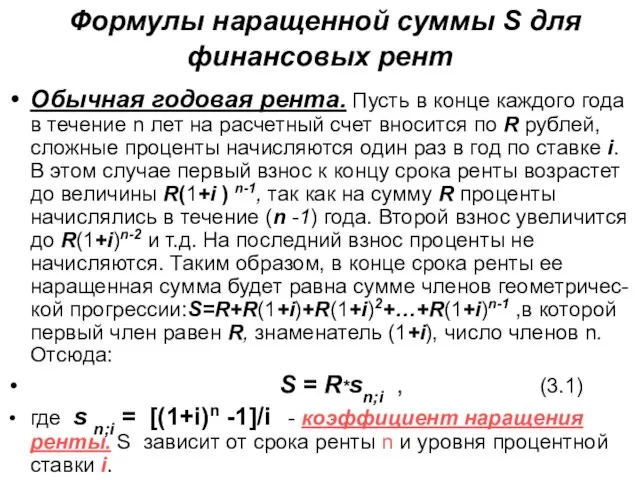

- 9. Формулы наращенной суммы S для финансовых рент Обычная годовая рента. Пусть в конце каждого года в

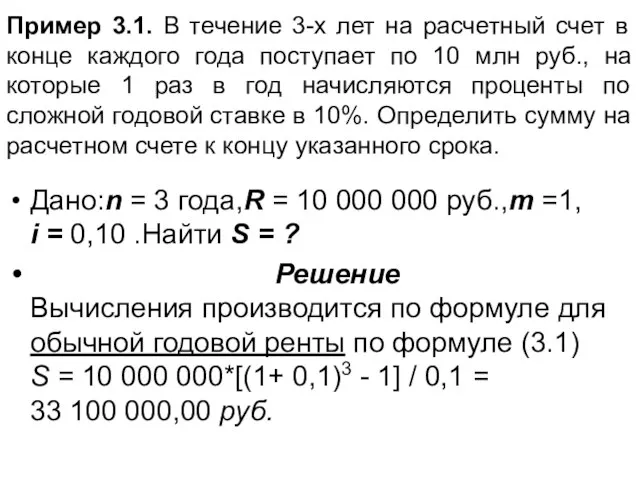

- 10. Пример 3.1. В течение 3-х лет на расчетный счет в конце каждого года поступает по 10

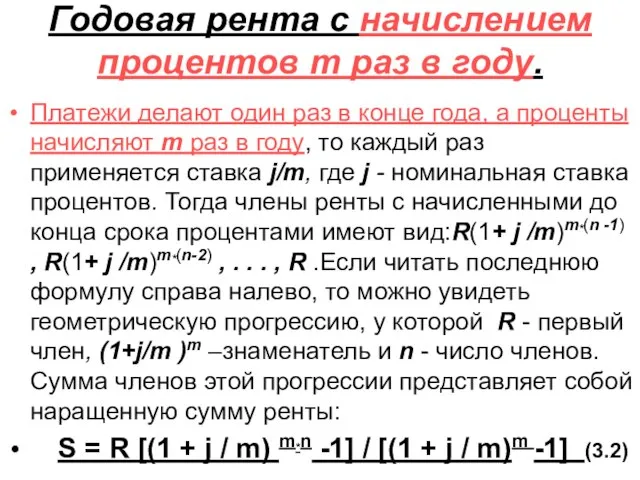

- 11. Годовая рента c начислением процентов т раз в году. Платежи делают один раз в конце года,

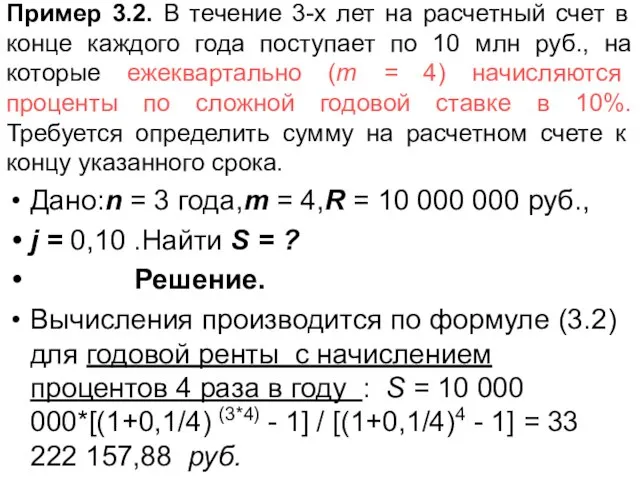

- 12. Пример 3.2. В течение 3-х лет на расчетный счет в конце каждого года поступает по 10

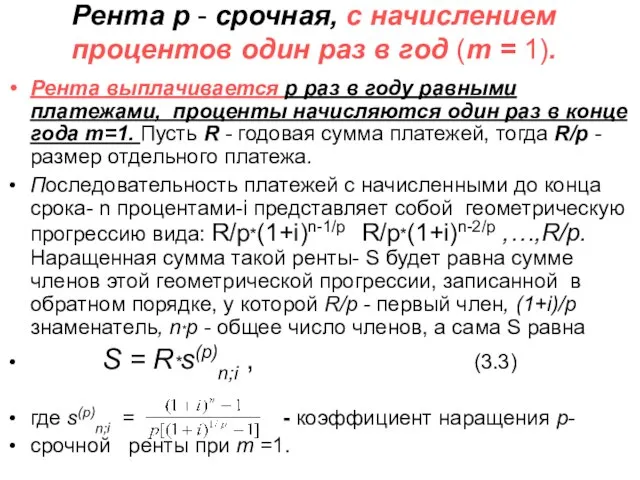

- 13. Рента р - срочная, с начислением процентов один раз в год (m = 1). Рента выплачивается

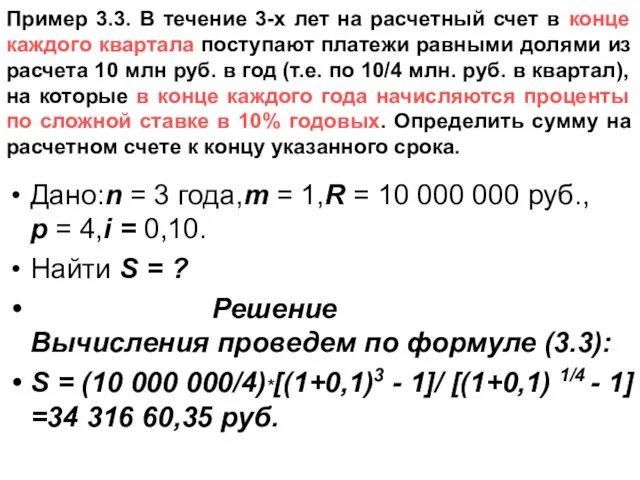

- 14. Пример 3.3. В течение 3-х лет на расчетный счет в конце каждого квартала поступают платежи равными

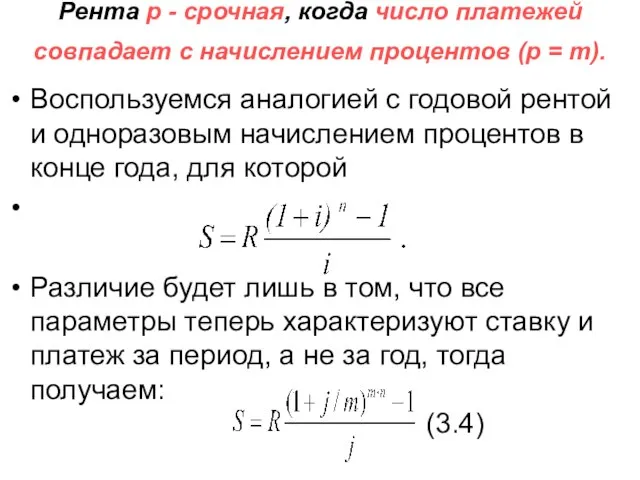

- 15. Рента р - срочная, когда число платежей совпадает с начислением процентов (р = т). Воспользуемся аналогией

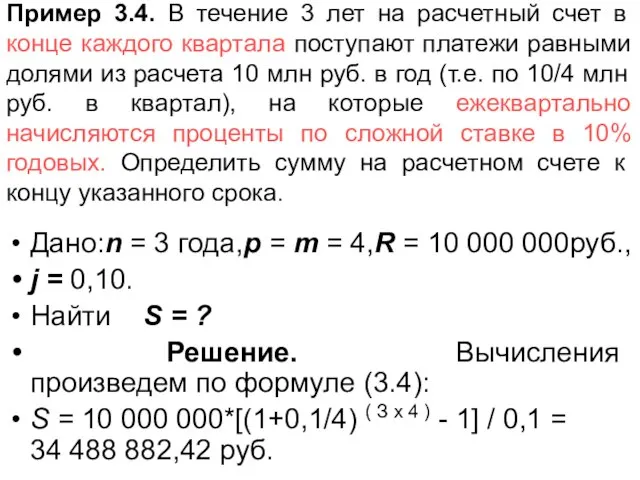

- 16. Пример 3.4. В течение 3 лет на расчетный счет в конце каждого квартала поступают платежи равными

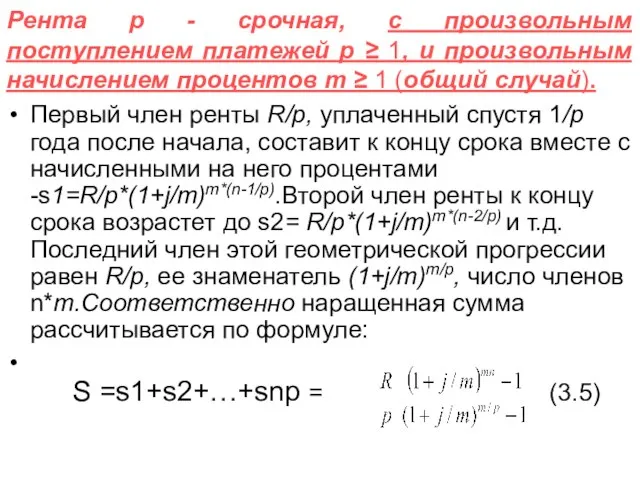

- 17. Рента р - срочная, с произвольным поступлением платежей p ≥ 1, и произвольным начислением процентов m

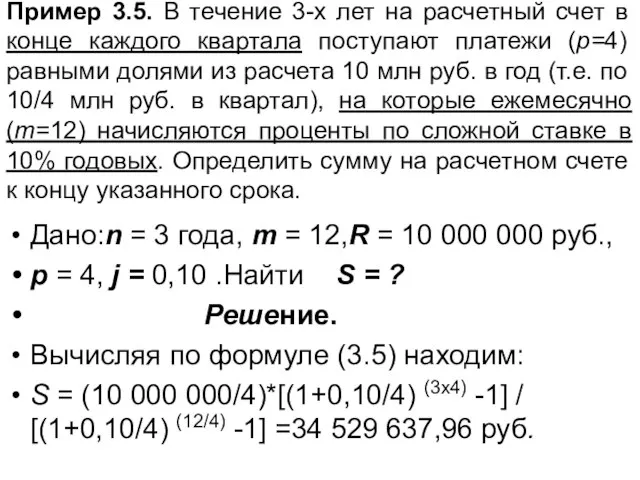

- 18. Пример 3.5. В течение 3-х лет на расчетный счет в конце каждого квартала поступают платежи (р=4)

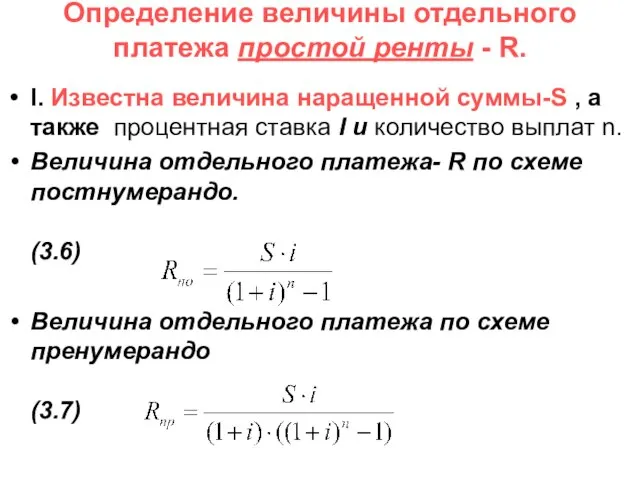

- 19. Определение величины отдельного платежа простой ренты - R. I. Известна величина наращенной суммы-S , а также

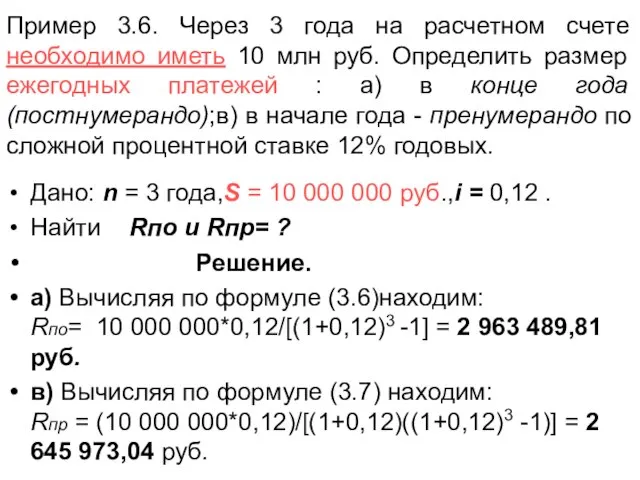

- 20. Пример 3.6. Через 3 года на расчетном счете необходимо иметь 10 млн руб. Определить размер ежегодных

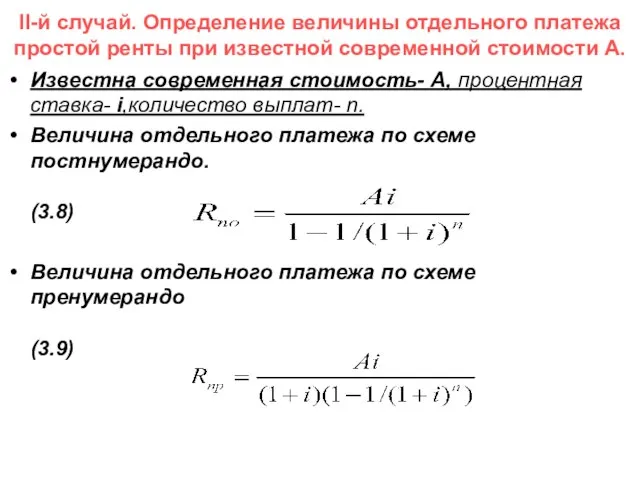

- 21. II-й случай. Определение величины отдельного платежа простой ренты при известной современной стоимости A. Известна современная стоимость-

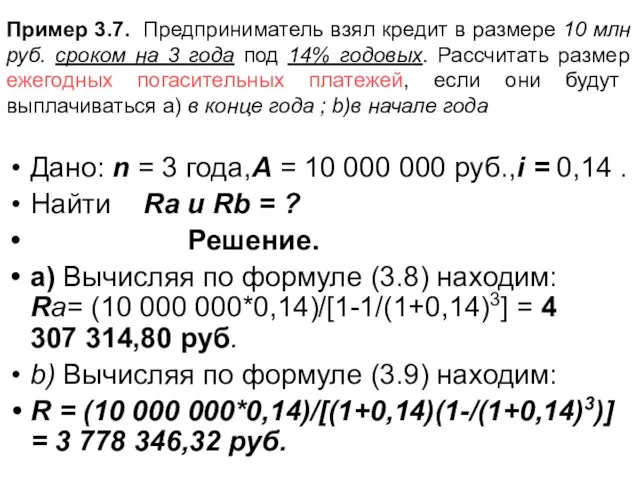

- 22. Пример 3.7. Предприниматель взял кредит в размере 10 млн руб. сроком на 3 года под 14%

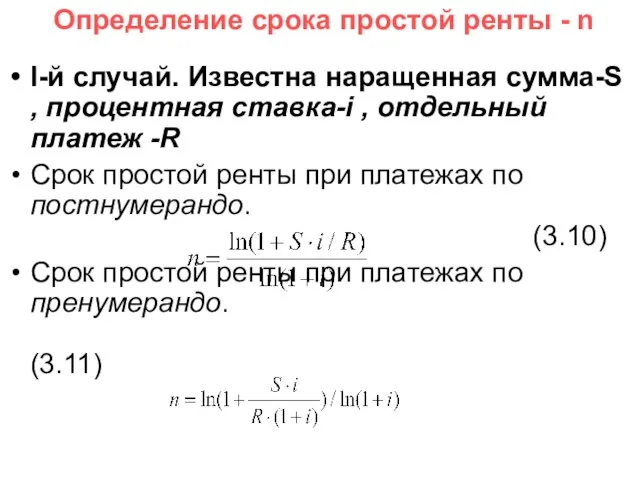

- 23. Определение срока простой ренты - n I-й случай. Известна наращенная сумма-S , процентная ставка-i , отдельный

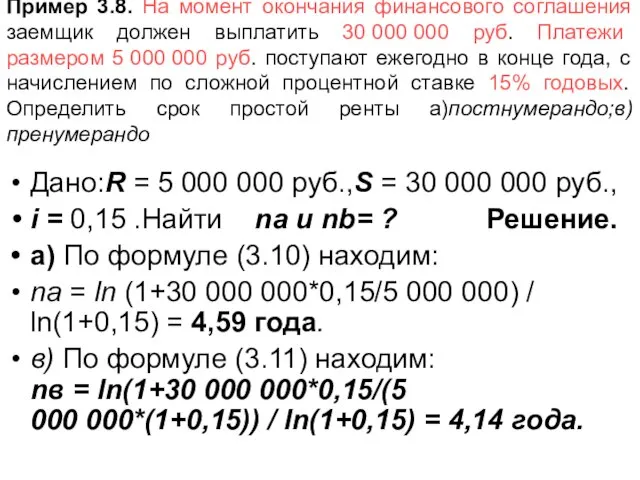

- 24. Пример 3.8. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000 руб. Платежи размером

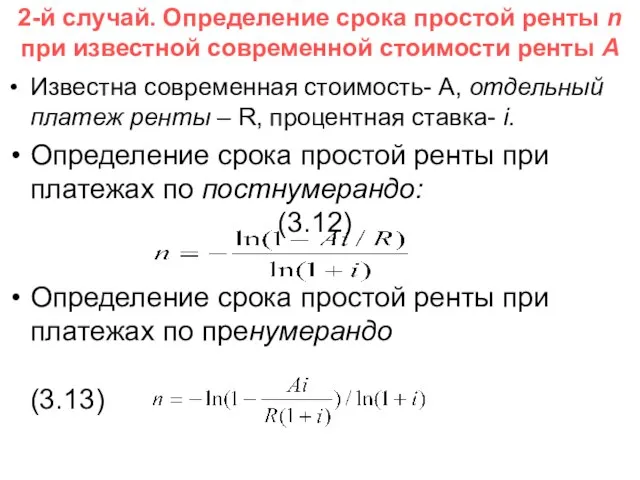

- 25. 2-й случай. Определение срока простой ренты n при известной современной стоимости ренты A Известна современная стоимость-

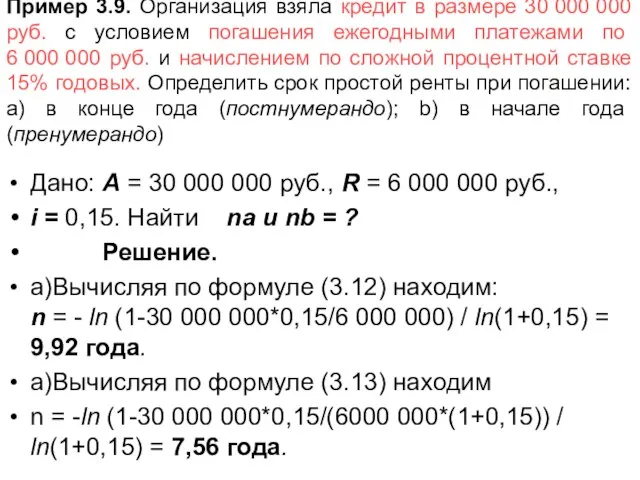

- 26. Пример 3.9. Организация взяла кредит в размере 30 000 000 руб. с условием погашения ежегодными платежами

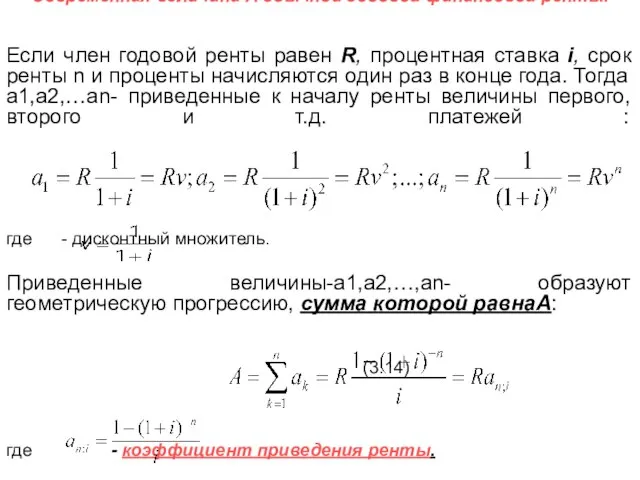

- 27. Современная величина A обычной годовой финансовой ренты. Если член годовой ренты равен R, процентная ставка i,

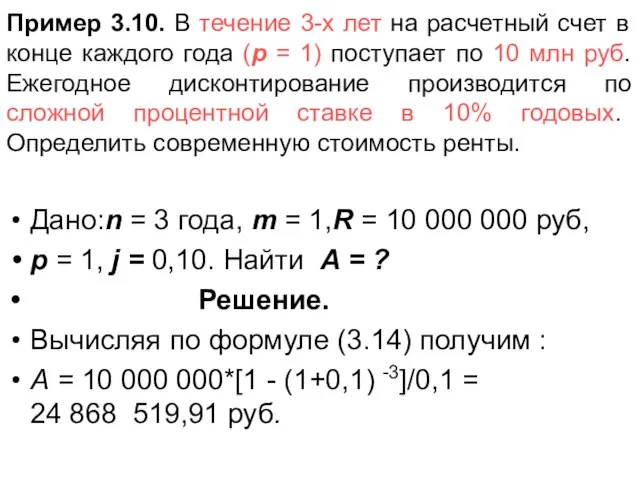

- 28. Пример 3.10. В течение 3-х лет на расчетный счет в конце каждого года (p = 1)

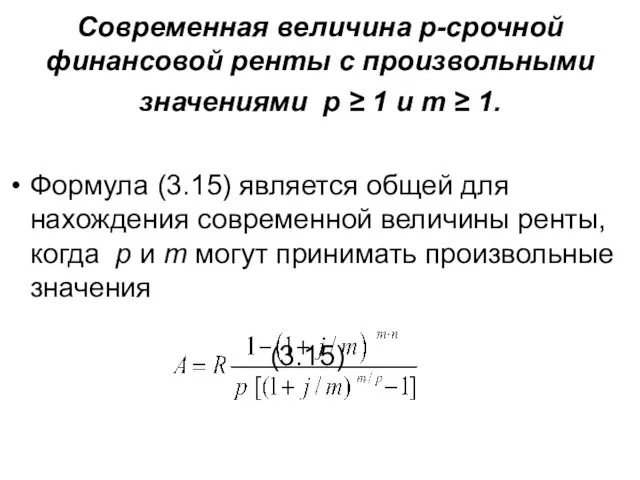

- 29. Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1 и m ≥ 1. Формула

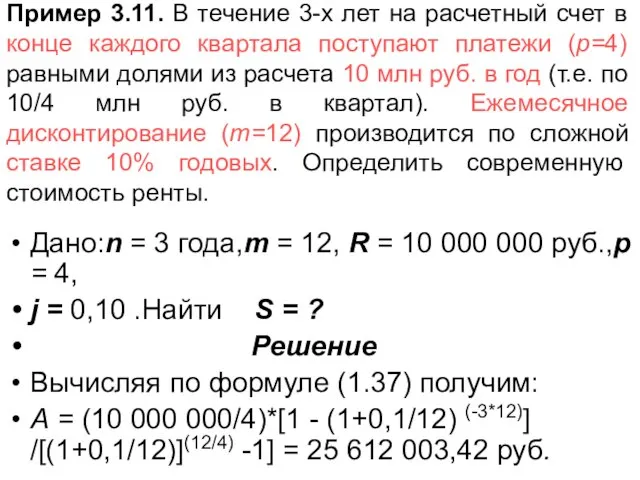

- 30. Пример 3.11. В течение 3-х лет на расчетный счет в конце каждого квартала поступают платежи (р=4)

- 32. Скачать презентацию

Слайд 3 Потоки платежей

Финансовые контракты могут предусматривать не отдельные разовые платежи, а серию

Потоки платежей

Финансовые контракты могут предусматривать не отдельные разовые платежи, а серию

Слайд 4Наращенная сумма потока платежей

Наращенная сумма потока платежей (S) - это сумма всех

Наращенная сумма потока платежей

Наращенная сумма потока платежей (S) - это сумма всех

Слайд 5Современная величина потока платежей

Современная величина потока платежей (А) - сумма всех

Современная величина потока платежей

Современная величина потока платежей (А) - сумма всех

Слайд 6 Основные параметры финансовой ренты

Финансовой рентой (или аннуитетом) называют поток платежей,

Основные параметры финансовой ренты

Финансовой рентой (или аннуитетом) называют поток платежей,

Слайд 7Виды финансовых рент.

1) От продолжительности периода ренты:

годовые – ренты выплачиваются

Виды финансовых рент.

1) От продолжительности периода ренты:

годовые – ренты выплачиваются

Слайд 85)По числу членов : ограниченные - с конечным и заранее известным числом

5)По числу членов : ограниченные - с конечным и заранее известным числом

Слайд 9 Формулы наращенной суммы S для финансовых рент

Обычная годовая рента. Пусть в

Формулы наращенной суммы S для финансовых рент

Обычная годовая рента. Пусть в

Слайд 10Пример 3.1. В течение 3-х лет на расчетный счет в конце каждого

Пример 3.1. В течение 3-х лет на расчетный счет в конце каждого

Слайд 11Годовая рента c начислением процентов т раз в году.

Платежи делают один

Годовая рента c начислением процентов т раз в году.

Платежи делают один

Слайд 12Пример 3.2. В течение 3-х лет на расчетный счет в конце каждого

Пример 3.2. В течение 3-х лет на расчетный счет в конце каждого

Слайд 13Рента р - срочная, с начислением процентов один раз в год (m

Рента р - срочная, с начислением процентов один раз в год (m

Слайд 14Пример 3.3. В течение 3-х лет на расчетный счет в конце каждого

Пример 3.3. В течение 3-х лет на расчетный счет в конце каждого

Слайд 15Рента р - срочная, когда число платежей совпадает с начислением процентов (р

Рента р - срочная, когда число платежей совпадает с начислением процентов (р

Слайд 16Пример 3.4. В течение 3 лет на расчетный счет в конце каждого

Пример 3.4. В течение 3 лет на расчетный счет в конце каждого

Слайд 17Рента р - срочная, с произвольным поступлением платежей p ≥ 1, и

Рента р - срочная, с произвольным поступлением платежей p ≥ 1, и

Слайд 18Пример 3.5. В течение 3-х лет на расчетный счет в конце каждого

Пример 3.5. В течение 3-х лет на расчетный счет в конце каждого

Слайд 19Определение величины отдельного платежа простой ренты - R.

I. Известна величина наращенной суммы-S

Определение величины отдельного платежа простой ренты - R.

I. Известна величина наращенной суммы-S

Слайд 20Пример 3.6. Через 3 года на расчетном счете необходимо иметь 10 млн

Пример 3.6. Через 3 года на расчетном счете необходимо иметь 10 млн

Слайд 21II-й случай. Определение величины отдельного платежа простой ренты при известной современной стоимости

II-й случай. Определение величины отдельного платежа простой ренты при известной современной стоимости

Слайд 22Пример 3.7. Предприниматель взял кредит в размере 10 млн руб. сроком на

Пример 3.7. Предприниматель взял кредит в размере 10 млн руб. сроком на

Слайд 23 Определение срока простой ренты - n

I-й случай. Известна наращенная сумма-S ,

Определение срока простой ренты - n

I-й случай. Известна наращенная сумма-S ,

Слайд 24Пример 3.8. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000 руб.

Пример 3.8. На момент окончания финансового соглашения заемщик должен выплатить 30 000 000 руб.

Слайд 252-й случай. Определение срока простой ренты n при известной современной стоимости ренты

2-й случай. Определение срока простой ренты n при известной современной стоимости ренты

Слайд 26Пример 3.9. Организация взяла кредит в размере 30 000 000 руб. с условием погашения

Пример 3.9. Организация взяла кредит в размере 30 000 000 руб. с условием погашения

Слайд 27Современная величина A обычной годовой финансовой ренты.

Если член годовой ренты равен

Современная величина A обычной годовой финансовой ренты.

Если член годовой ренты равен

Слайд 28Пример 3.10. В течение 3-х лет на расчетный счет в конце каждого

Пример 3.10. В течение 3-х лет на расчетный счет в конце каждого

Слайд 29Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1 и

Современная величина р-срочной финансовой ренты с произвольными значениями p ≥ 1 и

Слайд 30Пример 3.11. В течение 3-х лет на расчетный счет в конце каждого

Пример 3.11. В течение 3-х лет на расчетный счет в конце каждого

ВЕКТОРНАЯ ГРАФИКА Графические возможности MS Word

ВЕКТОРНАЯ ГРАФИКА Графические возможности MS Word проростание семян

проростание семян Вписанная и описанная окружность

Вписанная и описанная окружность Разработка стратегии в рекламе

Разработка стратегии в рекламе Правовой брейн-рингМосква, 17 декабря 2010г.

Правовой брейн-рингМосква, 17 декабря 2010г. Модерн. Искусство Западной Европы ХIХ - ХХ века

Модерн. Искусство Западной Европы ХIХ - ХХ века Контроль и оценка результатов обучения

Контроль и оценка результатов обучения Всегда великая Россия. Ко Дню России

Всегда великая Россия. Ко Дню России АО «Национальная Морская Судоходная Компания «Казмортрансфлот»

АО «Национальная Морская Судоходная Компания «Казмортрансфлот» ТЕМА ДИПЛОИНОГО ПРОЕКТА:

ТЕМА ДИПЛОИНОГО ПРОЕКТА: Расчет и построение чертежей конструкций комплекта женских изделий

Расчет и построение чертежей конструкций комплекта женских изделий Использование алгоритмов как средство повышения орфографической грамотности на уроках русского языка

Использование алгоритмов как средство повышения орфографической грамотности на уроках русского языка Продукция Salus. Умная автоматика для дома

Продукция Salus. Умная автоматика для дома Деловое общение

Деловое общение Классный час "А что мне за это будет" (для 5-11 классов)

Классный час "А что мне за это будет" (для 5-11 классов) Пермская картинная галерея. История двойного детского портрета

Пермская картинная галерея. История двойного детского портрета Трудные вопросы морфологии

Трудные вопросы морфологии Столыпин Петр Аркадьевич (1862-1911)государственный деятель, министр внутренних дел, председатель Совета министров Российской импе

Столыпин Петр Аркадьевич (1862-1911)государственный деятель, министр внутренних дел, председатель Совета министров Российской импе Научно-исследовательская деятельность учащихся

Научно-исследовательская деятельность учащихся Методический семинар

Методический семинар My birthday

My birthday Что едят в Италии

Что едят в Италии A Day to Remember. The Past Simple Tense

A Day to Remember. The Past Simple Tense Ответ на потребность компании в привлечении лояльных клиентов

Ответ на потребность компании в привлечении лояльных клиентов Полиграфия

Полиграфия История государства Российского в монетах советского периода

История государства Российского в монетах советского периода Взаимоотношение Российской инфраструктуры пространственных данных (РИПД), Информационных систем обеспечения градостроительной

Взаимоотношение Российской инфраструктуры пространственных данных (РИПД), Информационных систем обеспечения градостроительной  Презентация на тему Семейство Злаковые

Презентация на тему Семейство Злаковые