Финансовая отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) за 2000 год

- Финансовая отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) за 2000 год

Содержание

- 2. Принципы трансформации отчетности Отчетность была подготовлена на основании данных российского бухгалтерского учета путем внесения корректировок для

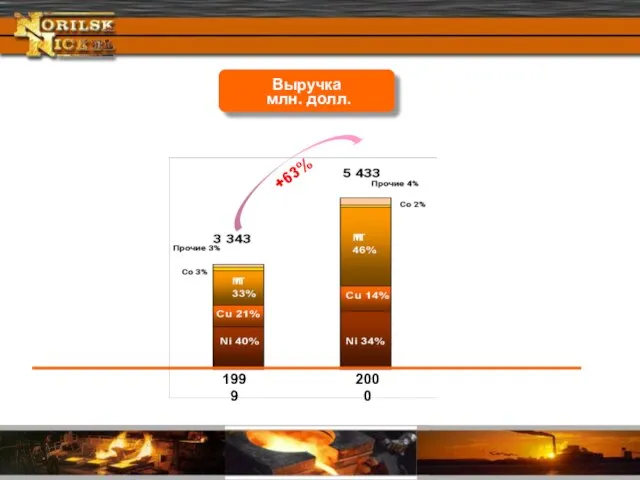

- 3. +63% 1999 2000 Выручка млн. долл.

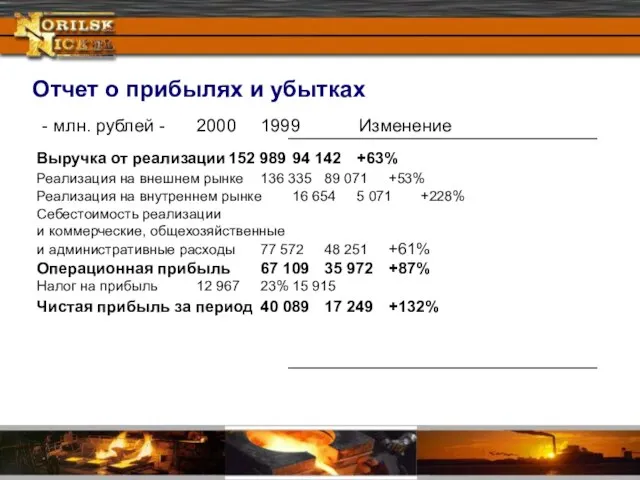

- 4. - млн. рублей - 2000 1999 Изменение Выручка от реализации 152 989 94 142 +63% Реализация

- 5. Финансовая эффективность компании Норма валовой прибыли Норма прибыли до выплаты процентов и налогообложения Норма чистой прибыли

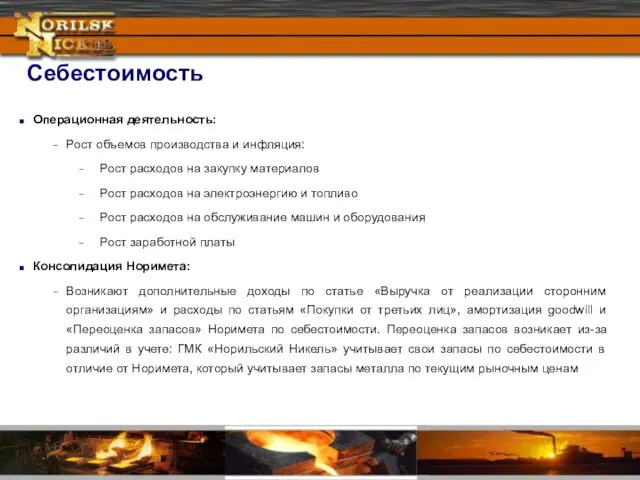

- 6. Себестоимость Операционная деятельность: Рост объемов производства и инфляция: Рост расходов на закупку материалов Рост расходов на

- 7. 7.5% 15.3% 0.56 руб 12.3% 22.4% 20.7% 32.1% 91 руб 188 руб Финансовая эффективность компании Рентабельность

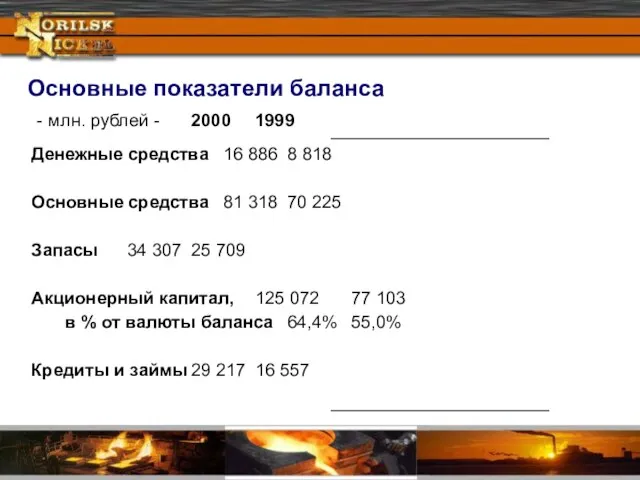

- 8. Основные показатели баланса - млн. рублей - 2000 1999 Денежные средства 16 886 8 818 Основные

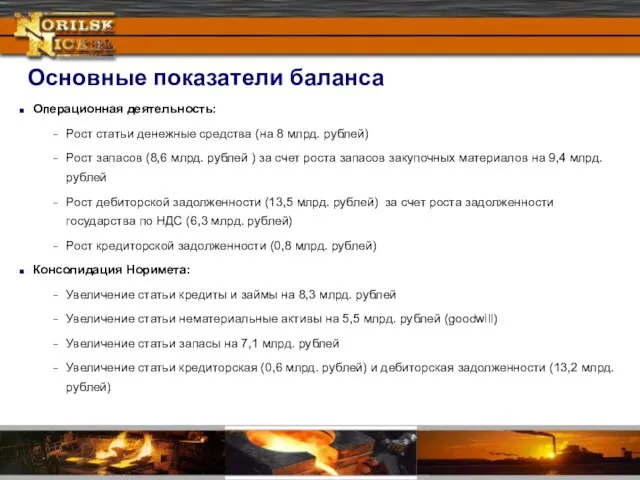

- 9. Основные показатели баланса Операционная деятельность: Рост статьи денежные средства (на 8 млрд. рублей) Рост запасов (8,6

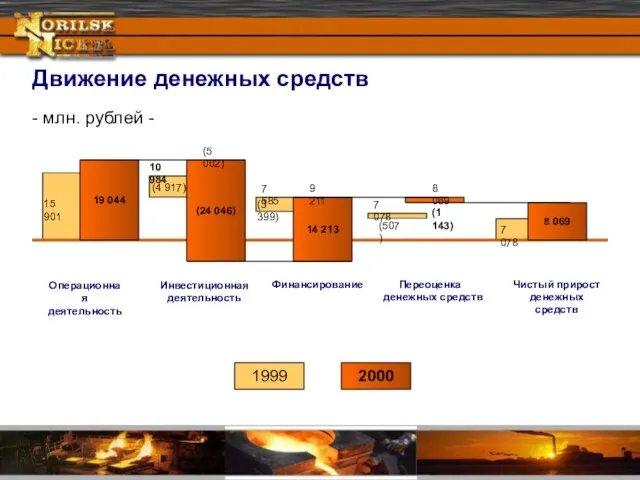

- 10. Движение денежных средств 19 044 (24 046) 14 213 8 069 (1 143) - млн. рублей

- 11. Движение денежных средств (продолжение) Операционная деятельность: Выплата задолженности по налогам за предыдущие годы (6,9 млрд. рублей)

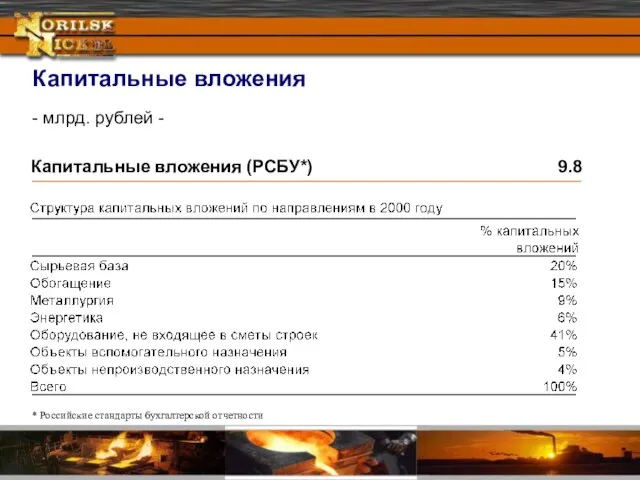

- 12. Капитальные вложения - млрд. рублей - Капитальные вложения (РСБУ*) 9.8 * Российские стандарты бухгалтерской отчетности

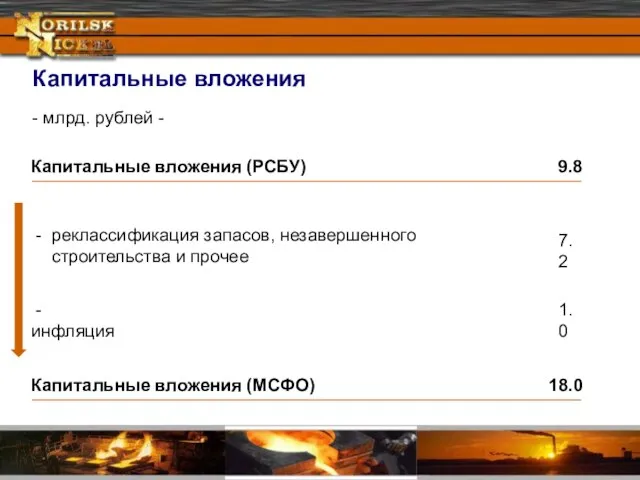

- 13. Капитальные вложения - млрд. рублей - Капитальные вложения (РСБУ) 9.8 - реклассификация запасов, незавершенного строительства и

- 15. Скачать презентацию

Слайд 2Принципы трансформации отчетности

Отчетность была подготовлена на основании данных российского бухгалтерского учета путем

Принципы трансформации отчетности

Отчетность была подготовлена на основании данных российского бухгалтерского учета путем

Слайд 3+63%

1999

2000

Выручка

млн. долл.

+63%

1999

2000

Выручка

млн. долл.

Слайд 4 - млн. рублей - 2000 1999 Изменение

Выручка от реализации 152 989 94 142 +63%

Реализация

- млн. рублей - 2000 1999 Изменение

Выручка от реализации 152 989 94 142 +63%

Реализация

Слайд 5Финансовая эффективность компании

Норма

валовой прибыли

Норма прибыли

до выплаты процентов

и налогообложения

Норма

чистой прибыли

1998

1998

1998

1999

2000

1999

1999

2000

2000

Финансовая эффективность компании

Норма

валовой прибыли

Норма прибыли

до выплаты процентов

и налогообложения

Норма

чистой прибыли

1998

1998

1998

1999

2000

1999

1999

2000

2000

Слайд 6Себестоимость

Операционная деятельность:

Рост объемов производства и инфляция:

Рост расходов на закупку материалов

Рост расходов

Себестоимость

Операционная деятельность:

Рост объемов производства и инфляция:

Рост расходов на закупку материалов

Рост расходов

Слайд 77.5%

15.3%

0.56 руб

12.3%

22.4%

20.7%

32.1%

91 руб

188 руб

Финансовая эффективность компании

Рентабельность

активов

Рентабельность

акционерного капитала

Прибыль

на акцию

1998

1998

1999

2000

1999

1999

2000

2000

1999

1998

7.5%

15.3%

0.56 руб

12.3%

22.4%

20.7%

32.1%

91 руб

188 руб

Финансовая эффективность компании

Рентабельность

активов

Рентабельность

акционерного капитала

Прибыль

на акцию

1998

1998

1999

2000

1999

1999

2000

2000

1999

1998

Слайд 8Основные показатели баланса

- млн. рублей - 2000 1999

Денежные средства 16 886 8 818

Основные средства 81

Основные показатели баланса

- млн. рублей - 2000 1999

Денежные средства 16 886 8 818

Основные средства 81

Слайд 9Основные показатели баланса

Операционная деятельность:

Рост статьи денежные средства (на 8 млрд. рублей)

Рост запасов

Основные показатели баланса

Операционная деятельность:

Рост статьи денежные средства (на 8 млрд. рублей)

Рост запасов

Слайд 10Движение денежных средств

19 044

(24 046)

14 213

8 069

(1 143)

- млн. рублей

Движение денежных средств

19 044

(24 046)

14 213

8 069

(1 143)

- млн. рублей

Слайд 11Движение денежных средств (продолжение)

Операционная деятельность:

Выплата задолженности по налогам за предыдущие годы (6,9

Движение денежных средств (продолжение)

Операционная деятельность:

Выплата задолженности по налогам за предыдущие годы (6,9

Слайд 12Капитальные вложения

- млрд. рублей -

Капитальные вложения (РСБУ*)

9.8

* Российские стандарты бухгалтерской отчетности

Капитальные вложения

- млрд. рублей -

Капитальные вложения (РСБУ*)

9.8

* Российские стандарты бухгалтерской отчетности

Слайд 13Капитальные вложения

- млрд. рублей -

Капитальные вложения (РСБУ)

9.8

- реклассификация запасов, незавершенного строительства

Капитальные вложения

- млрд. рублей -

Капитальные вложения (РСБУ)

9.8

- реклассификация запасов, незавершенного строительства

Современное искусство

Современное искусство Исследование и анализ ошибок при определении стоимости в оценочной деятельности

Исследование и анализ ошибок при определении стоимости в оценочной деятельности Ценность рода и семьи

Ценность рода и семьи Активная и пассивная безопасность автомобиля

Активная и пассивная безопасность автомобиля Ценообразование в логистических системах

Ценообразование в логистических системах Диагностика финансового состояния организации по критериям банкротства

Диагностика финансового состояния организации по критериям банкротства Лучевая семиотика заболеваний сердца и сосудов

Лучевая семиотика заболеваний сердца и сосудов Право в системе социальных норм

Право в системе социальных норм Презентация на тему Законы Кеплера (11 класс)

Презентация на тему Законы Кеплера (11 класс) Что дарим на праздники? Открытка

Что дарим на праздники? Открытка Гойя Франсиско Хосе де испанский живописец, гравер

Гойя Франсиско Хосе де испанский живописец, гравер Secondary school

Secondary school ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация

Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация Работа с концептами как одна из форм реализации лингвокультурологического подхода

Работа с концептами как одна из форм реализации лингвокультурологического подхода ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС

ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м

Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м План Путина – победа России

План Путина – победа России Цветоведение

Цветоведение ТЕМА: Наглядное представление статистической информации

ТЕМА: Наглядное представление статистической информации 1

1 Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator

Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator Восточнохристианский и исламский миры

Восточнохристианский и исламский миры «На Кубани родной живем единой семьей»

«На Кубани родной живем единой семьей» Шляпы и короны королевы Великобритании

Шляпы и короны королевы Великобритании Новообразования костей лицевого скелета у детей

Новообразования костей лицевого скелета у детей Изобретение радио Александром Степановичем Поповым

Изобретение радио Александром Степановичем Поповым Влияние цвета на настроение человека

Влияние цвета на настроение человека