- Финансовое злоупотребление

Содержание

- 2. ЗЛОУПОТРЕБЛЕНИЕ С ЮРИДИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ Злоупотребление правом - это такая форма осуществления субъективного гражданского права, которая

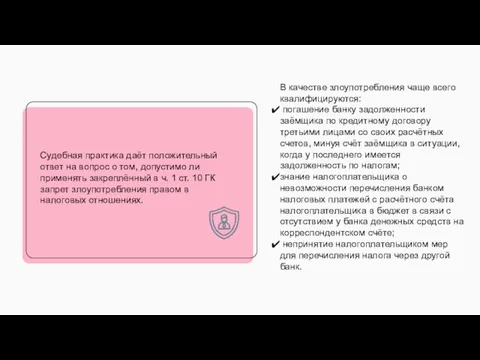

- 3. Судебная практика даёт положительный ответ на вопрос о том, допустимо ли применять закреплённый в ч. 1

- 4. По мнению Г. А. Гаджиева, наряду с позитивным обязыванием в налоговом праве может применяться и метод

- 5. По мнению В. А. Белова, злоупотребление правом в налоговых отношениях – это способ достижения антиобщественных, как

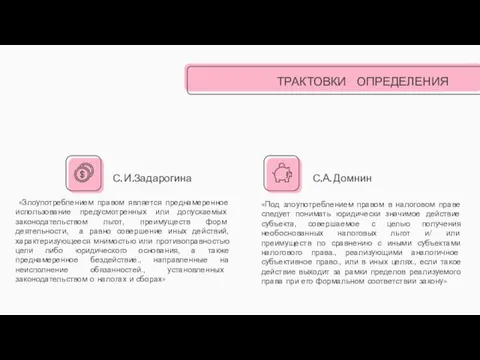

- 6. С. И.Задарогина С.А. Домнин «Под злоупотреблением правом в налоговом праве следует понимать юридически значимое действие субъекта,

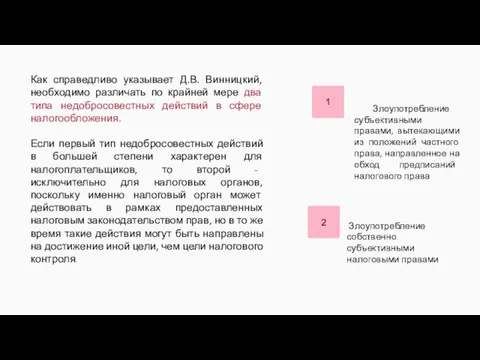

- 7. 1 2 Злоупотребление собственно субъективными налоговыми правами Злоупотребление субъективными правами, вытекающими из положений частного права, направленное

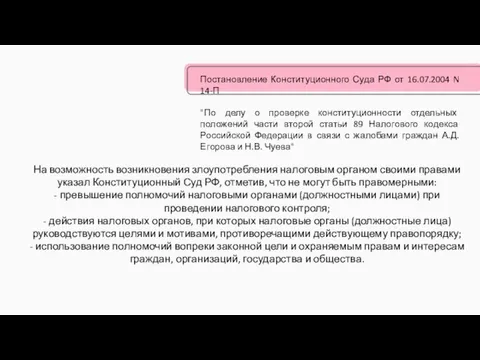

- 8. На возможность возникновения злоупотребления налоговым органом своими правами указал Конституционный Суд РФ, отметив, что не могут

- 9. Решение Суда ЕС от 21 февраля 2006 г. по делу C-255/02 «Халифакс плс» (Halifax plc), «Лидс

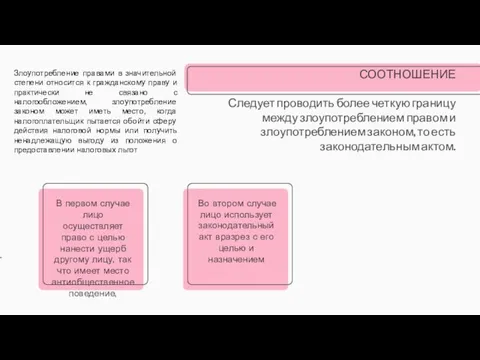

- 10. В первом случае лицо осуществляет право с целью нанести ущерб другому лицу, так что имеет место

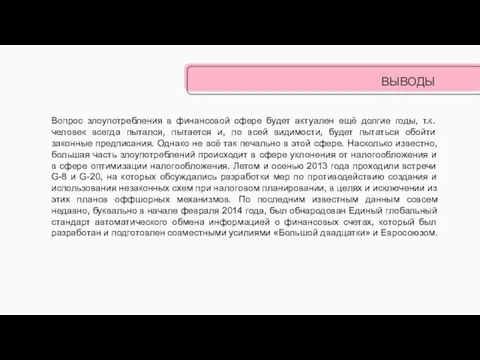

- 11. ВЫВОДЫ Вопрос злоупотребления в финансовой сфере будет актуален ещё долгие годы, т.к. человек всегда пытался, пытается

- 13. Скачать презентацию

Слайд 2ЗЛОУПОТРЕБЛЕНИЕ С ЮРИДИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

Злоупотребление правом - это такая форма осуществления субъективного

ЗЛОУПОТРЕБЛЕНИЕ С ЮРИДИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ

Злоупотребление правом - это такая форма осуществления субъективного

Слайд 3Судебная практика даёт положительный ответ на вопрос о том, допустимо ли применять

Судебная практика даёт положительный ответ на вопрос о том, допустимо ли применять

Слайд 4По мнению Г. А. Гаджиева, наряду с позитивным обязыванием в налоговом праве

По мнению Г. А. Гаджиева, наряду с позитивным обязыванием в налоговом праве

Слайд 5По мнению В. А. Белова, злоупотребление правом в налоговых отношениях – это

По мнению В. А. Белова, злоупотребление правом в налоговых отношениях – это

Слайд 6С. И.Задарогина

С.А. Домнин

«Под злоупотреблением правом в налоговом праве следует понимать юридически значимое

С. И.Задарогина

С.А. Домнин

«Под злоупотреблением правом в налоговом праве следует понимать юридически значимое

Слайд 71

2

Злоупотребление собственно субъективными налоговыми правами

Злоупотребление субъективными правами, вытекающими из положений

1

2

Злоупотребление собственно субъективными налоговыми правами

Злоупотребление субъективными правами, вытекающими из положений

Слайд 8На возможность возникновения злоупотребления налоговым органом своими правами указал Конституционный Суд РФ,

На возможность возникновения злоупотребления налоговым органом своими правами указал Конституционный Суд РФ,

Слайд 9Решение Суда ЕС от 21 февраля 2006 г. по делу C-255/02 «Халифакс

Решение Суда ЕС от 21 февраля 2006 г. по делу C-255/02 «Халифакс

Слайд 10В первом случае лицо осуществляет право с целью нанести ущерб другому лицу,

В первом случае лицо осуществляет право с целью нанести ущерб другому лицу,

Слайд 11ВЫВОДЫ

Вопрос злоупотребления в финансовой сфере будет актуален ещё долгие годы, т.к.

ВЫВОДЫ

Вопрос злоупотребления в финансовой сфере будет актуален ещё долгие годы, т.к.

Телевидение: за и против

Телевидение: за и против Словарь ажылы. 4 класс

Словарь ажылы. 4 класс Как считали наши предки

Как считали наши предки The authenticity in electronic interaction “Without Borders". Problems and solutions. As it works.

The authenticity in electronic interaction “Without Borders". Problems and solutions. As it works. Презентация на тему таблица умножения

Презентация на тему таблица умножения  С новым годом!

С новым годом! МОНИТОРИНГ КАЧЕСТВАОБУЧЕННОСТИ УЧАЩИХСЯПО АНГЛИЙСКОМУ ЯЗЫКУ

МОНИТОРИНГ КАЧЕСТВАОБУЧЕННОСТИ УЧАЩИХСЯПО АНГЛИЙСКОМУ ЯЗЫКУ Органы

Органы Управление в условиях инновационного проекта«Служба примирения как инновационный метод профилактики правонарушений среди обуч

Управление в условиях инновационного проекта«Служба примирения как инновационный метод профилактики правонарушений среди обуч Понятие об обособлении

Понятие об обособлении Безопасность при чрезвычайных ситуациях природного характера

Безопасность при чрезвычайных ситуациях природного характера Презентация на тему ИСТОРИЯ КОСТЮМА

Презентация на тему ИСТОРИЯ КОСТЮМА  «В край каменных стражей»

«В край каменных стражей» Рост и развитие животных

Рост и развитие животных ИКТ

ИКТ К.Д. Бальмонт

К.Д. Бальмонт Famous British Writers (Знаменитые британские писатели)

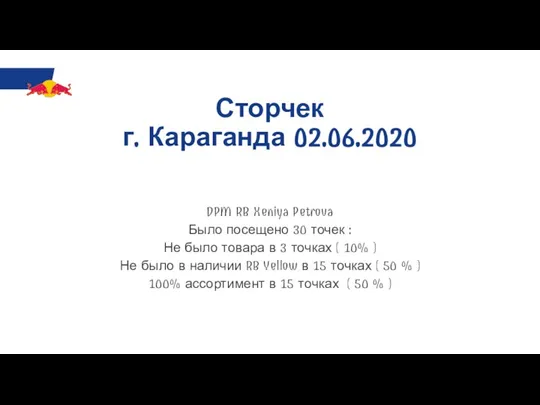

Famous British Writers (Знаменитые британские писатели) Темиртау Караганда

Темиртау Караганда Композиция как универсальный принцип в искусстве

Композиция как универсальный принцип в искусстве Фонд содействия МП НТС

Фонд содействия МП НТС Гражданская ответственность при проектировании

Гражданская ответственность при проектировании Галактика МПР – Мониторинг Показателей Региона

Галактика МПР – Мониторинг Показателей Региона Презентация на тему Висбрекинг

Презентация на тему Висбрекинг Порядок формирования Управляющего Совета

Порядок формирования Управляющего Совета Доходы и расходы семьи.

Доходы и расходы семьи. Презентация Отчет 2022 10.03.2022 (1)

Презентация Отчет 2022 10.03.2022 (1) Физиологическое и психологическое развитие подростков

Физиологическое и психологическое развитие подростков Объект, предмет, функции и задачи истории психологии

Объект, предмет, функции и задачи истории психологии