- Фінансово-економічні результати та ефективність діяльності

Содержание

- 2. План 1. Характеристика фінансової діяльності підприємства. 2. Фінансово-економічні результати діяльності підприємства. 3. Оцінювання фінансового стану підприємства.

- 3. 1. Характеристика фінансової діяльності підприємства Україна вступила в період формування ринкових відносин. Ринкова економіка за своєю

- 4. Основні завдання фінансової діяльності підприємства:

- 5. Фінансова діяльність підприємства може бути організована такими методами: комерційний розрахунок; неприбуткова діяльність; кошторисне фінансування.

- 6. Основним методом фінансової діяльності вступає комерційний розрахунок, який ґрунтується на таких принципах: самоокупність (означає повне покриття

- 7. 2. Фінансово-економічні результати діяльності підприємства Узагальнюючим фінансовим показником діяльності підприємства є його прибуток. Прибуток — це

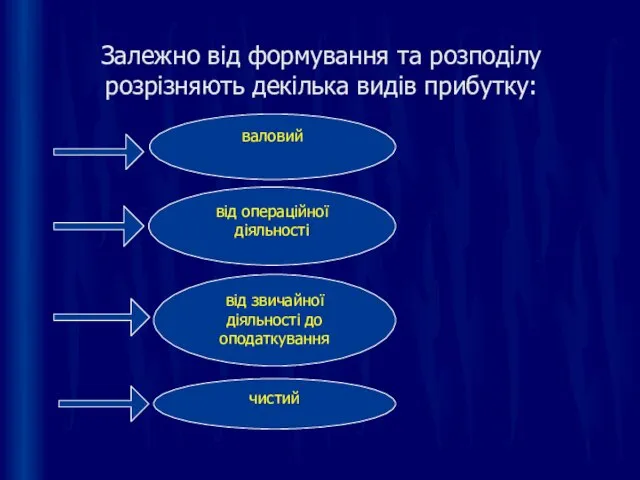

- 8. Залежно від формування та розподілу розрізняють декілька видів прибутку: валовий від операційної діяльності від звичайної діяльності

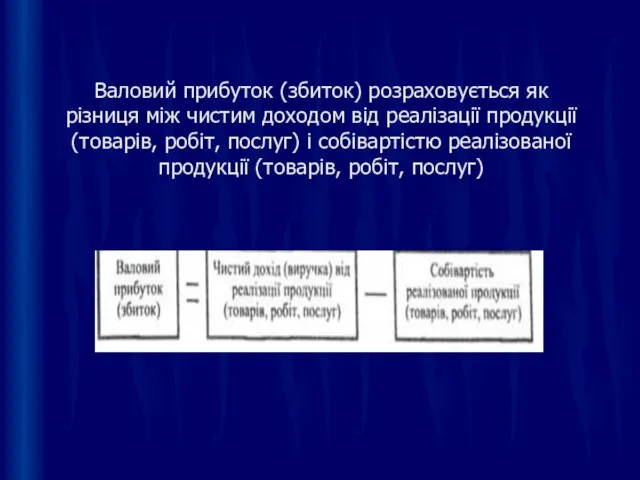

- 9. Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і

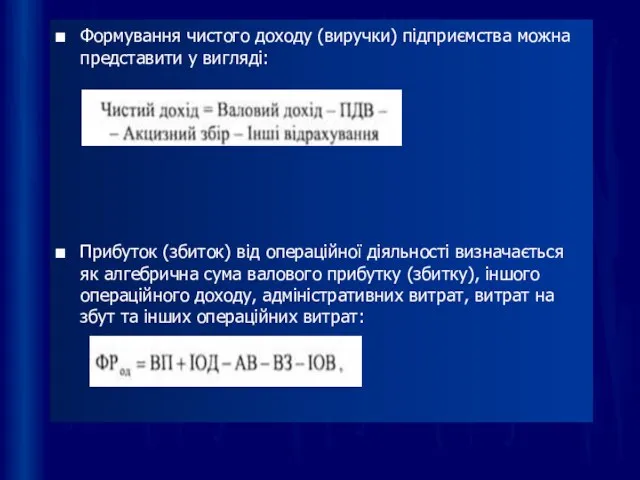

- 10. Формування чистого доходу (виручки) підприємства можна представити у вигляді: Прибуток (збиток) від операційної діяльності визначається як

- 11. 3. Оцінювання фінансового стану підприємства — це здатність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими

- 12. Головна мета аналізу — своєчасно виявляти і запобігати недолікам у фінансовій діяльності і знаходити резерви поліпшення

- 13. У процесі аналізу фінансового стану підприємства розглядаються такі питання: платоспроможність як самого підприємства, так і його

- 14. Аналіз динаміки валюти балансу та його структури проводиться шляхом порівняння даних загальної вартості майна підприємства (валюти

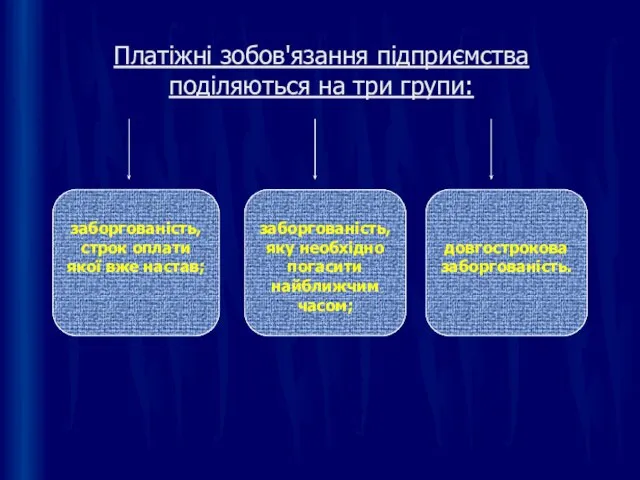

- 15. Платіжні зобов'язання підприємства поділяються на три групи: заборгованість, строк оплати якої вже настав; заборгованість, яку необхідно

- 16. 4. Фінансово-економічна ефективність діяльності підприємства Ефективність виробництва — являє собою комплексне відбиття кінцевих результатів використання засобів

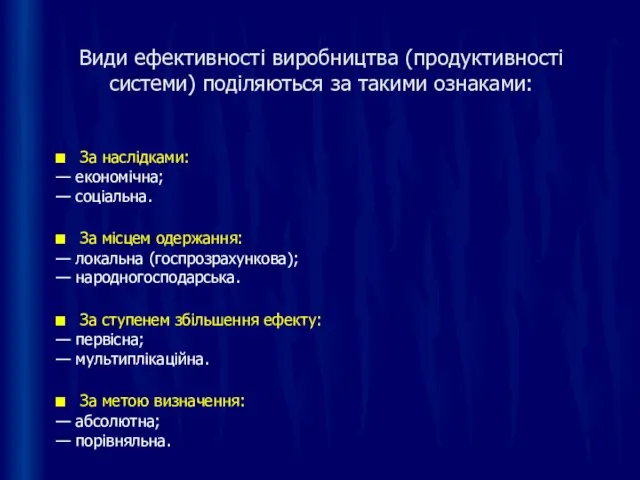

- 17. Види ефективності виробництва (продуктивності системи) поділяються за такими ознаками: За наслідками: — економічна; — соціальна. За

- 18. Слід зазначити, що рівень економічної ефективності в промисловості залежить від багатьох взаємопов'язаних факторів. Для кожної галузі

- 20. Скачать презентацию

Слайд 2План

1. Характеристика фінансової діяльності підприємства.

2. Фінансово-економічні результати діяльності підприємства.

3. Оцінювання фінансового стану

План

1. Характеристика фінансової діяльності підприємства.

2. Фінансово-економічні результати діяльності підприємства.

3. Оцінювання фінансового стану

Слайд 31. Характеристика фінансової діяльності підприємства

Україна вступила в період формування ринкових відносин. Ринкова

1. Характеристика фінансової діяльності підприємства

Україна вступила в період формування ринкових відносин. Ринкова

Слайд 4Основні завдання

фінансової діяльності підприємства:

Основні завдання

фінансової діяльності підприємства:

Слайд 5Фінансова діяльність підприємства може бути організована такими методами:

комерційний розрахунок;

неприбуткова діяльність;

кошторисне

Фінансова діяльність підприємства може бути організована такими методами:

комерційний розрахунок;

неприбуткова діяльність;

кошторисне

Слайд 6Основним методом фінансової діяльності вступає комерційний розрахунок, який ґрунтується на таких принципах:

Основним методом фінансової діяльності вступає комерційний розрахунок, який ґрунтується на таких принципах:

Слайд 72. Фінансово-економічні результати діяльності підприємства

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток

2. Фінансово-економічні результати діяльності підприємства

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток

Слайд 8Залежно від формування та розподілу розрізняють декілька видів прибутку:

валовий

від операційної діяльності

від звичайної

Залежно від формування та розподілу розрізняють декілька видів прибутку:

валовий

від операційної діяльності

від звичайної

Слайд 9Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції

Слайд 10Формування чистого доходу (виручки) підприємства можна представити у вигляді:

Прибуток (збиток) від операційної

Формування чистого доходу (виручки) підприємства можна представити у вигляді:

Прибуток (збиток) від операційної

Слайд 113. Оцінювання фінансового стану підприємства

— це здатність підприємства фінансувати свою

3. Оцінювання фінансового стану підприємства

— це здатність підприємства фінансувати свою

Слайд 12Головна мета аналізу — своєчасно виявляти і запобігати недолікам у фінансовій діяльності

Головна мета аналізу — своєчасно виявляти і запобігати недолікам у фінансовій діяльності

Слайд 13У процесі аналізу фінансового стану підприємства розглядаються такі питання:

платоспроможність як самого підприємства,

У процесі аналізу фінансового стану підприємства розглядаються такі питання:

платоспроможність як самого підприємства,

Слайд 14Аналіз динаміки валюти балансу та його структури проводиться шляхом порівняння даних загальної

Аналіз динаміки валюти балансу та його структури проводиться шляхом порівняння даних загальної

Слайд 15Платіжні зобов'язання підприємства поділяються на три групи:

заборгованість, строк оплати якої вже настав;

заборгованість,

Платіжні зобов'язання підприємства поділяються на три групи:

заборгованість, строк оплати якої вже настав;

заборгованість,

Слайд 164. Фінансово-економічна ефективність діяльності підприємства

Ефективність виробництва — являє собою комплексне відбиття кінцевих

4. Фінансово-економічна ефективність діяльності підприємства

Ефективність виробництва — являє собою комплексне відбиття кінцевих

Слайд 17Види ефективності виробництва (продуктивності системи) поділяються за такими ознаками:

За наслідками:

— економічна;

— соціальна.

За

Види ефективності виробництва (продуктивності системи) поділяються за такими ознаками:

За наслідками:

— економічна;

— соціальна.

За

Слайд 18 Слід зазначити, що рівень економічної ефективності в промисловості залежить від багатьох

Слід зазначити, що рівень економічної ефективності в промисловості залежить від багатьох

Рефинансирование

Рефинансирование Адаптация организмов к условиям обитания как результат действия естественного отбора

Адаптация организмов к условиям обитания как результат действия естественного отбора Презентация на тему Ландшафты востока Австралии

Презентация на тему Ландшафты востока Австралии  Западная зодиакальная астрология: колосс на глиняных ногах

Западная зодиакальная астрология: колосс на глиняных ногах ОДНОМИНУТНАЯ ПРЕЗЕНТАЦИЯ

ОДНОМИНУТНАЯ ПРЕЗЕНТАЦИЯ Технология установки дверного блока в проем

Технология установки дверного блока в проем Техника защиты в волейболе

Техника защиты в волейболе Приведем в вашу франшизу денежных франчайзи

Приведем в вашу франшизу денежных франчайзи Tayland_gd

Tayland_gd Новый подход к поиску информации для ведения научной деятельности

Новый подход к поиску информации для ведения научной деятельности VII Всероссийский конкурс учебно-исследовательских экологических проектов «Человек на Земле»Номинация 03Святозерская основная

VII Всероссийский конкурс учебно-исследовательских экологических проектов «Человек на Земле»Номинация 03Святозерская основная  Дворцовые перевороты XVIII в

Дворцовые перевороты XVIII в Мотивационная программа для персонала торговых точеклето 2011г.

Мотивационная программа для персонала торговых точеклето 2011г. Освещение. Свет и тень

Освещение. Свет и тень Chrámy světa

Chrámy světa Лекция 1

Лекция 1 Жемчужина земли Костромской — церковь Воскресения на Дебре

Жемчужина земли Костромской — церковь Воскресения на Дебре Operators panel

Operators panel Всегда ли правы мы- родители?

Всегда ли правы мы- родители? Основы .NET Framework

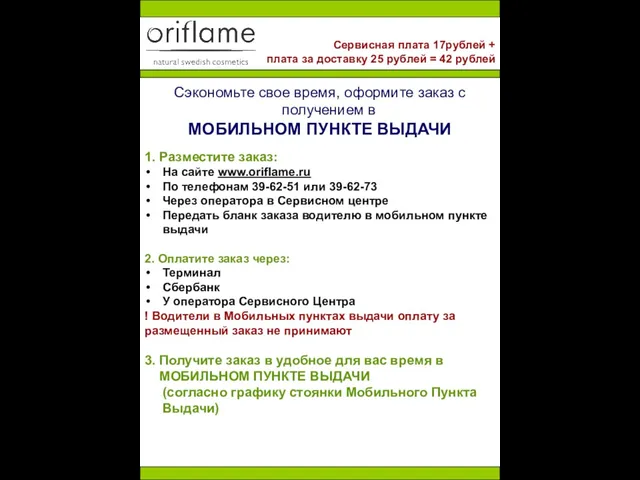

Основы .NET Framework Сэкономьте свое время, оформите заказ с получением в МОБИЛЬНОМ ПУНКТЕ ВЫДАЧИ 1. Разместите заказ: На сайте www.oriflame.ru По телефонам 39-

Сэкономьте свое время, оформите заказ с получением в МОБИЛЬНОМ ПУНКТЕ ВЫДАЧИ 1. Разместите заказ: На сайте www.oriflame.ru По телефонам 39- Мультисчета в приложении

Мультисчета в приложении Хутряні товари з зайця

Хутряні товари з зайця Robert Burns

Robert Burns Интернет-магазин White birds

Интернет-магазин White birds Школьное МО естественно-научного цикла НОУ интеграция начальная факультативы «Экомир» предметов школа Эколого- неделя Экология б

Школьное МО естественно-научного цикла НОУ интеграция начальная факультативы «Экомир» предметов школа Эколого- неделя Экология б Презентация на тему Флаг России - символ государственности

Презентация на тему Флаг России - символ государственности  Умножение и деление ( закрепление)

Умножение и деление ( закрепление)