- Финансовый учет и бухгалтерская (финансовая) отчетность

Содержание

- 2. 1. Федеральный закон от 06.12.2011 г. №402-ФЗ (ред. от 26 .07.2019 г.) «О бухгалтерском учете» 2.

- 3. Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета: Бухгалтерский учет - формирование документированной

- 4. Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее

- 5. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом

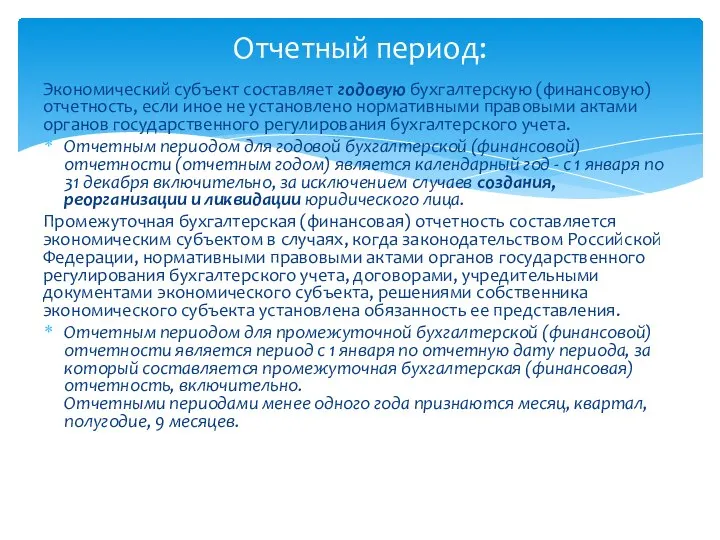

- 6. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено нормативными правовыми актами органов государственного

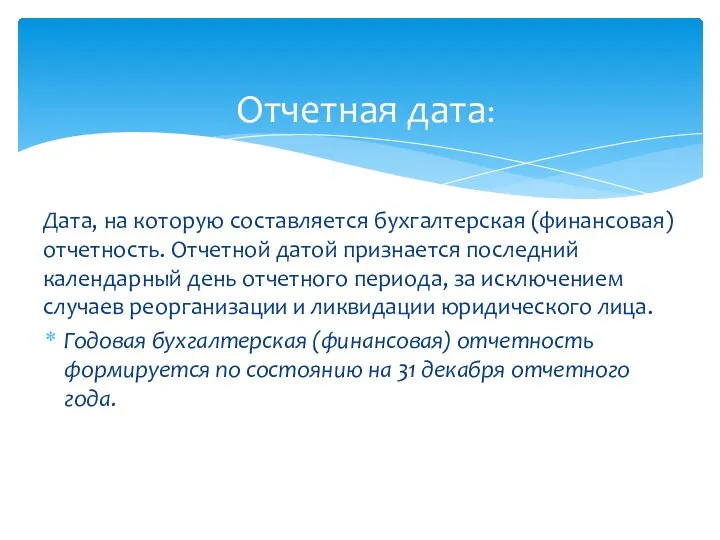

- 7. Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний календарный день отчетного периода, за

- 8. Пользователи бухгалтерской (финансовой) отчетности: *Кутер М.И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение – Юг,

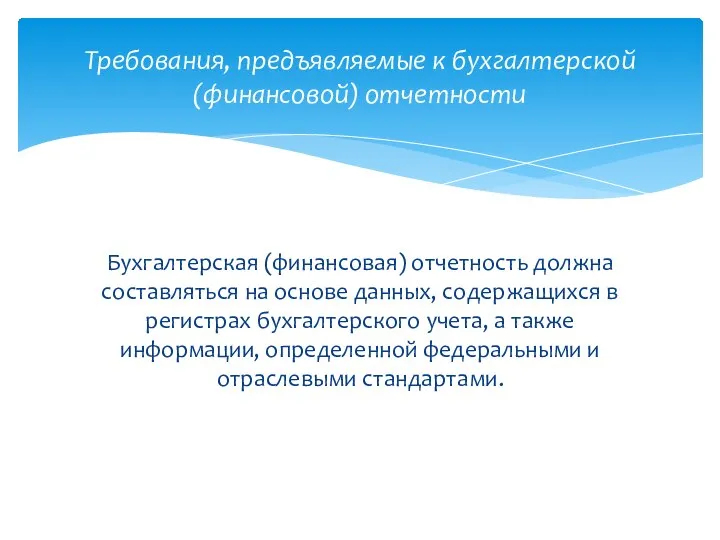

- 9. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации,

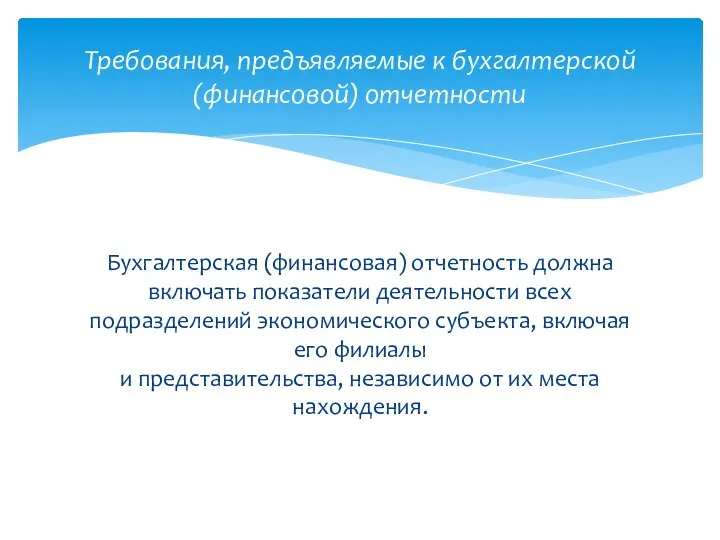

- 10. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства,

- 11. Бухгалтерская отчетность должна быть составлена на русском языке. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

- 12. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Утверждение

- 13. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны. Требования, предъявляемые к бухгалтерской

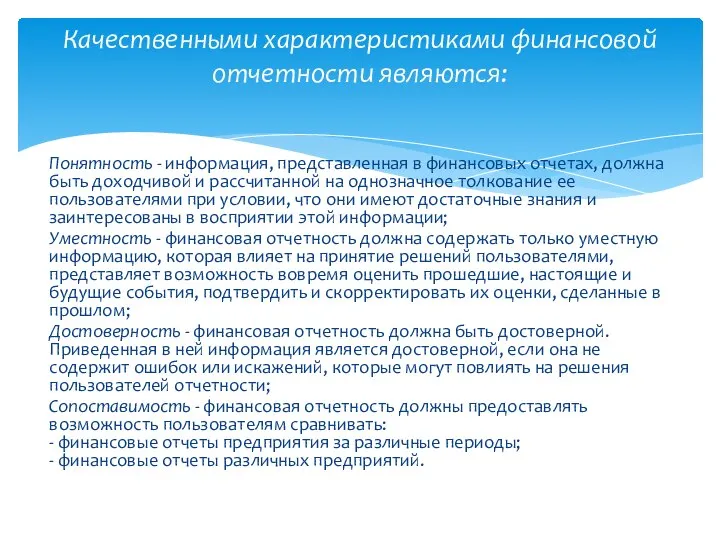

- 14. Понятность - информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной на однозначное толкование ее

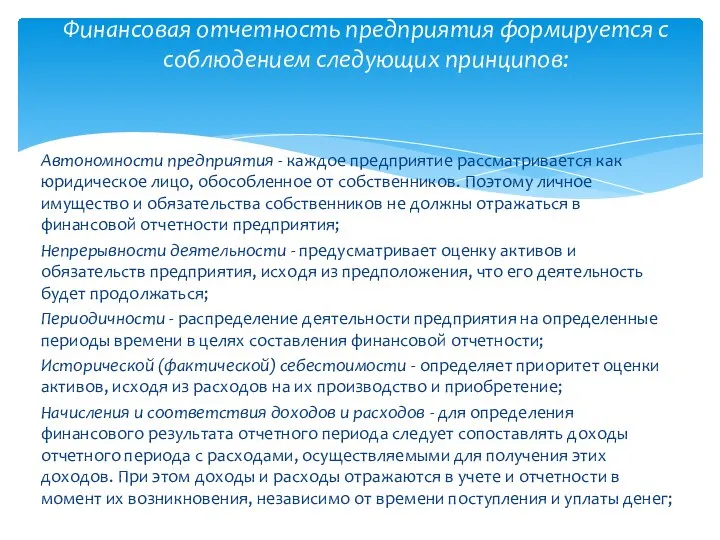

- 15. Автономности предприятия - каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и

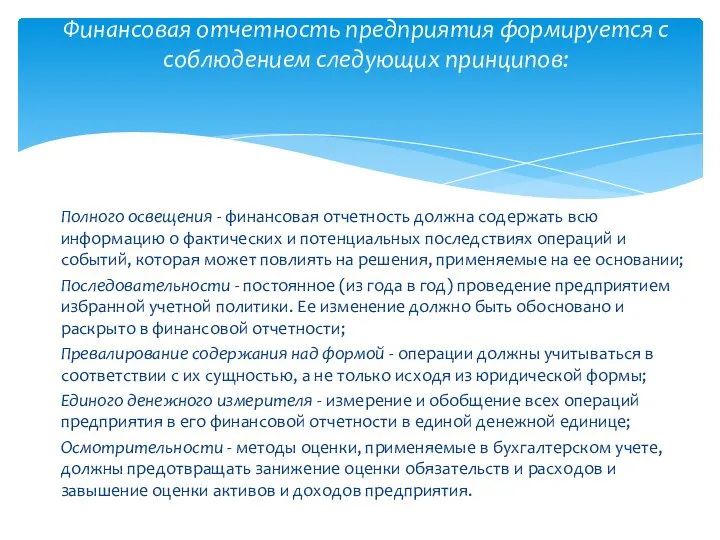

- 16. Полного освещения - финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и

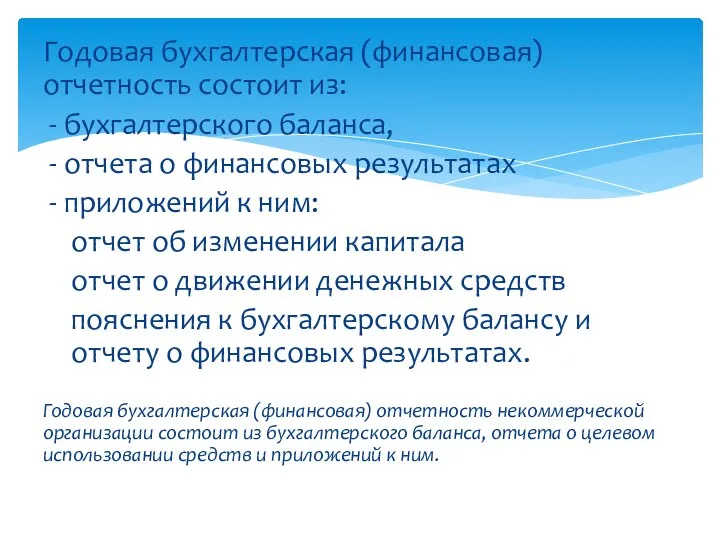

- 17. Годовая бухгалтерская (финансовая) отчетность состоит из: - бухгалтерского баланса, - отчета о финансовых результатах - приложений

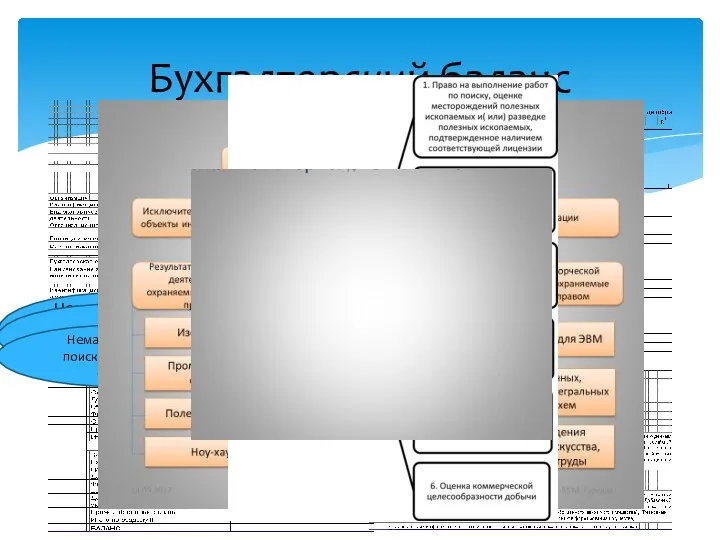

- 18. Бухгалтерский баланс Нематериальные активы (04-05) Результаты исследований и разработок (04) Нематериальные поисковые активы (08-05)

- 19. Бухгалтерский баланс Материальные поисковые активы (08-02) Основные средства (01-02) Доходные вложения в материальные ценности (03-02) Финансовые

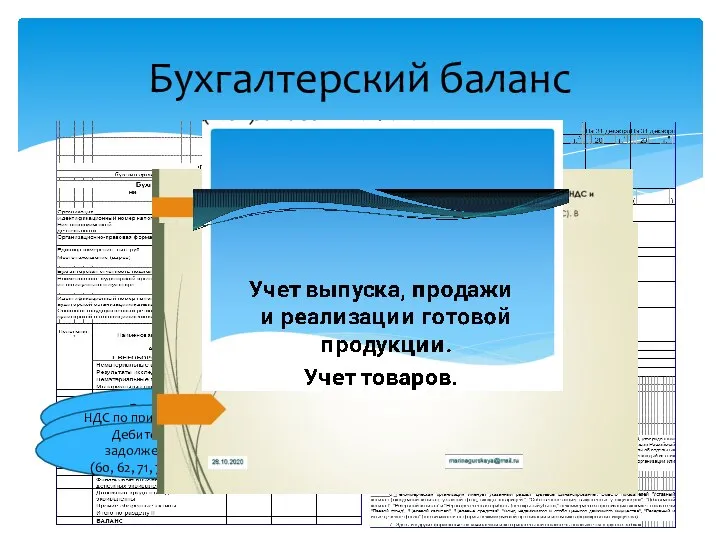

- 20. Бухгалтерский баланс Запасы (10, 11, 15,16,21, 41,43,45) НДС по приобретенным ценностям (19) Дебиторская задолженность (60, 62,

- 21. Бухгалтерский баланс Финансовые вложения (58-59) Денежные средства и денежные эквиваленты (50, 51, 52, 55, 57, 58)

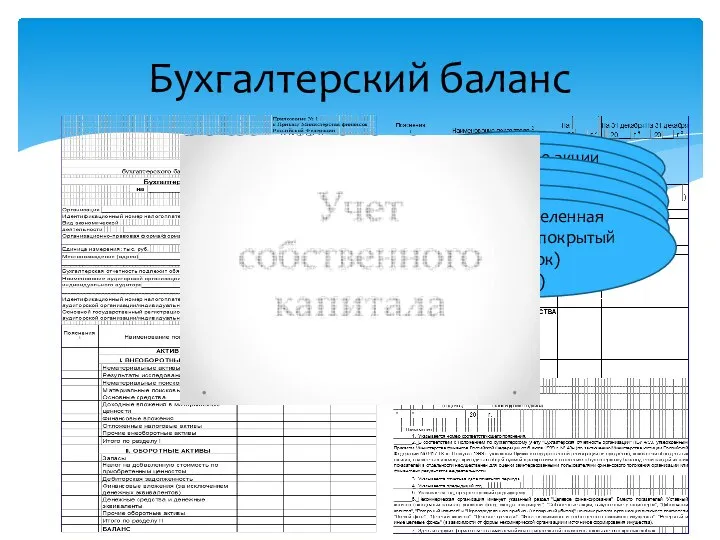

- 22. Бухгалтерский баланс Уставный капитал (80) Собственные акции выкупленные у акционеров (81) Переоценка внеоборотных активов (83) Добавочный

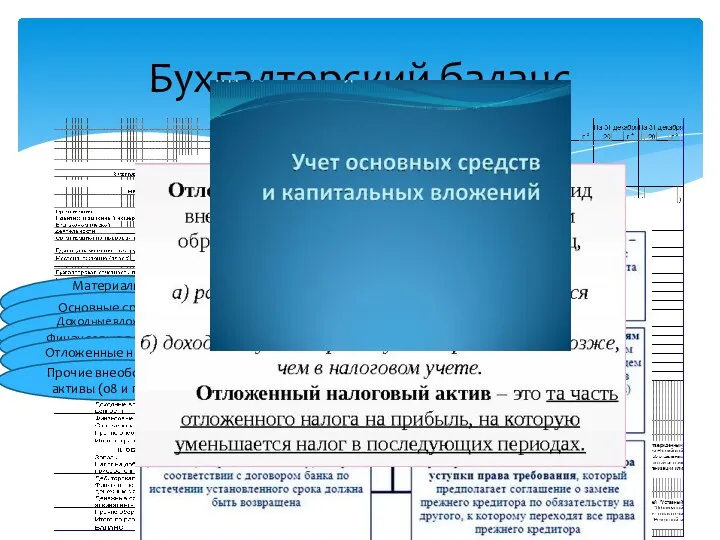

- 23. Бухгалтерский баланс Заемные средства (67) Отложенные налоговые обязательства (77) Оценочные обязательства (96) Прочие долгосрочные обязательства (76)

- 24. Бухгалтерский баланс Заемные средства (66) Кредиторская задолженность (60,62,68,69,70,71,73,75) Доходы будущих периодов (98) Оценочные обязательства (96) Прочие

- 25. Отчет о финансовых результатах

- 27. Отчет об изменениях капитала

- 28. Отчет об изменениях капитала

- 29. Отчет об изменениях капитала

- 30. Отчет об изменениях капитала

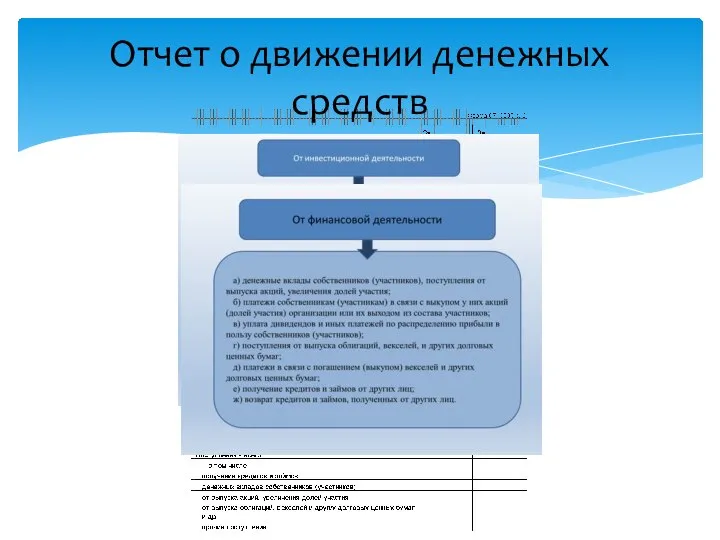

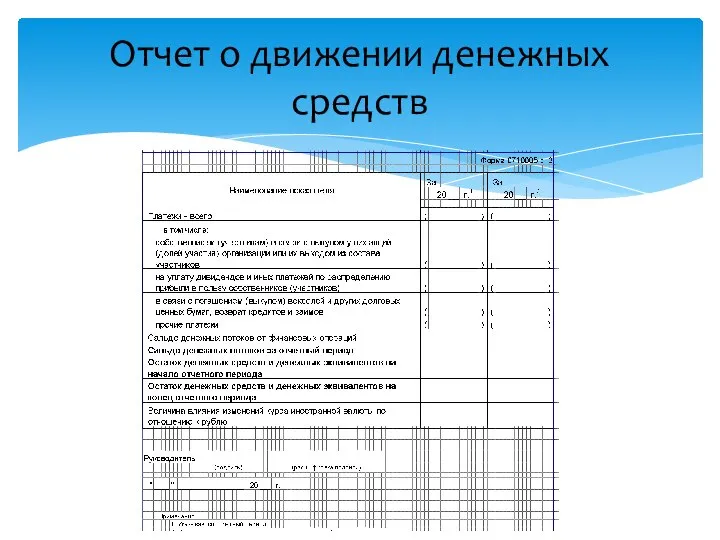

- 31. Отчет о движении денежных средств

- 32. Отчет о движении денежных средств

- 33. Отчет о движении денежных средств

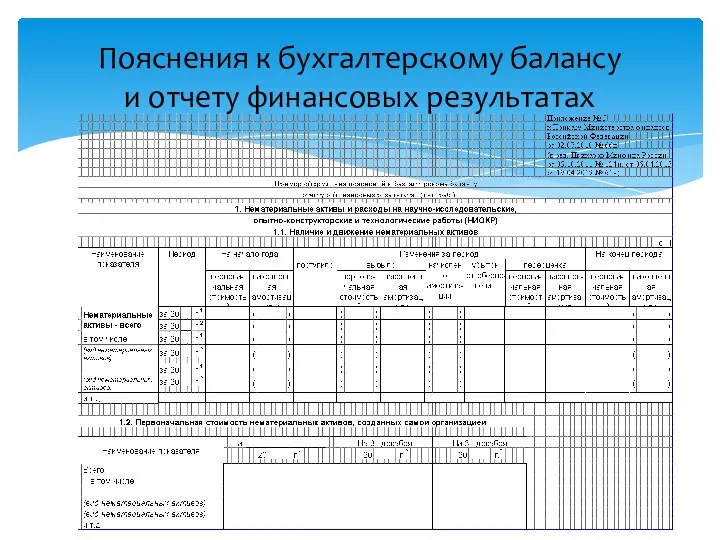

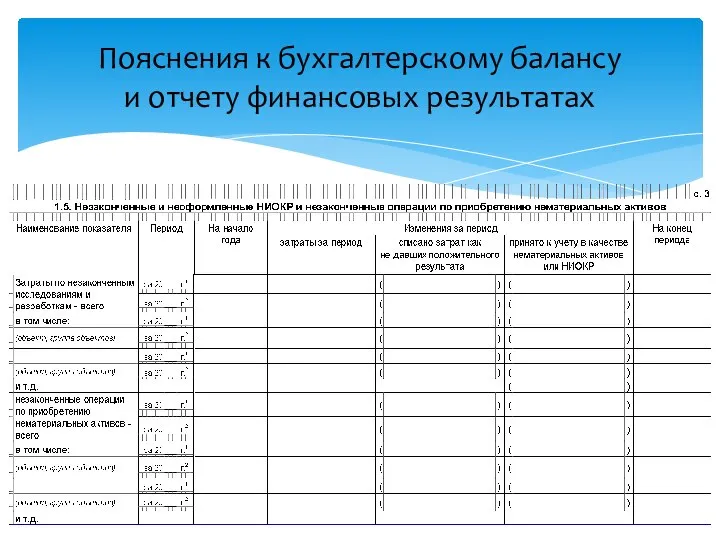

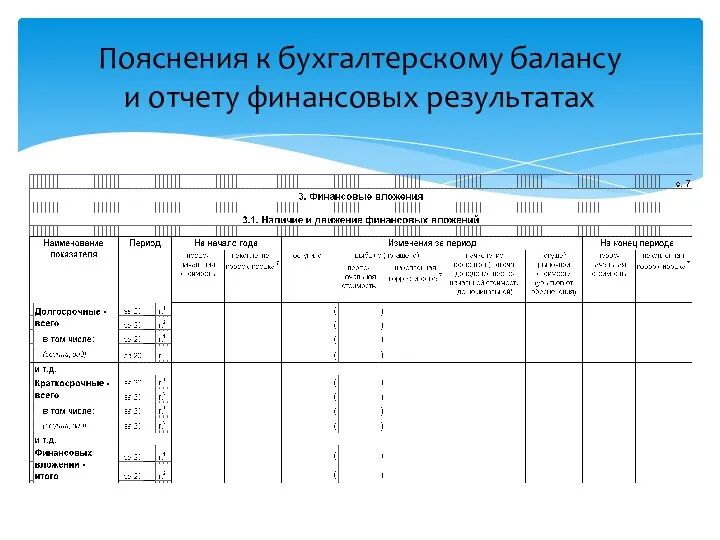

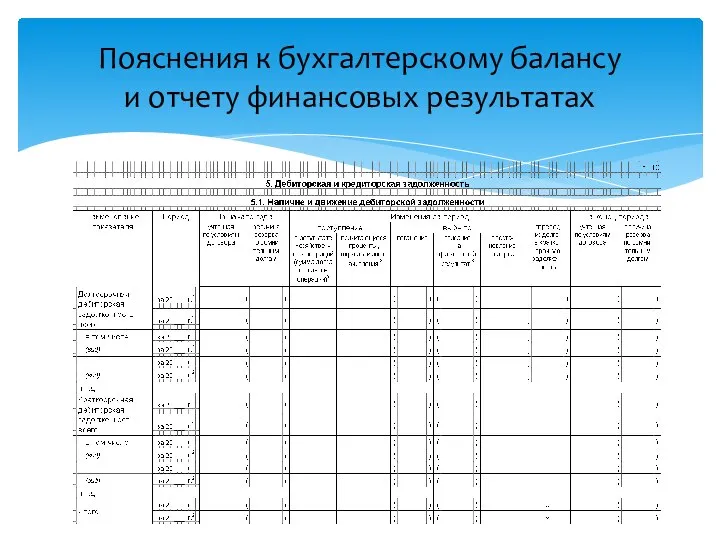

- 34. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

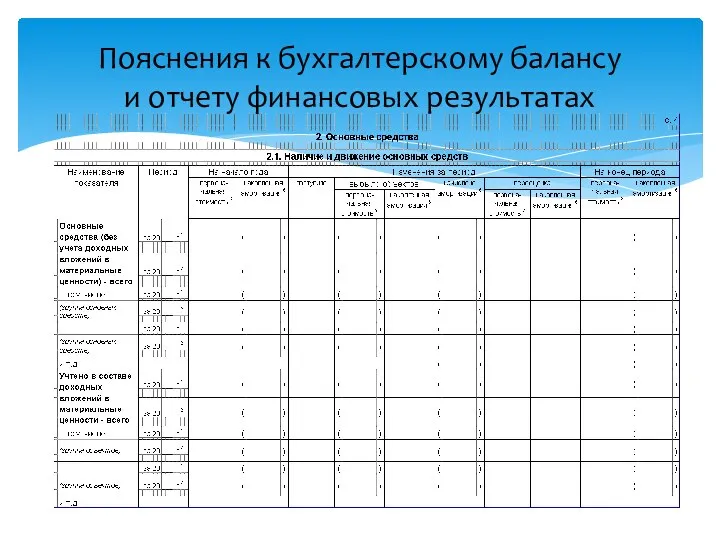

- 35. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

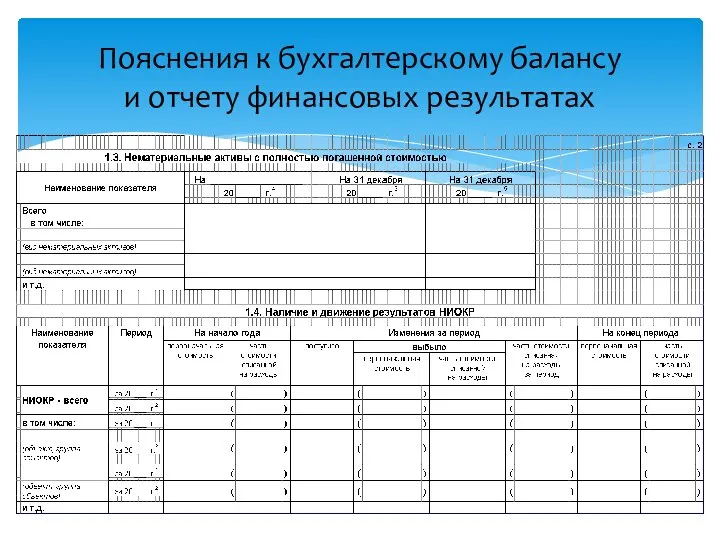

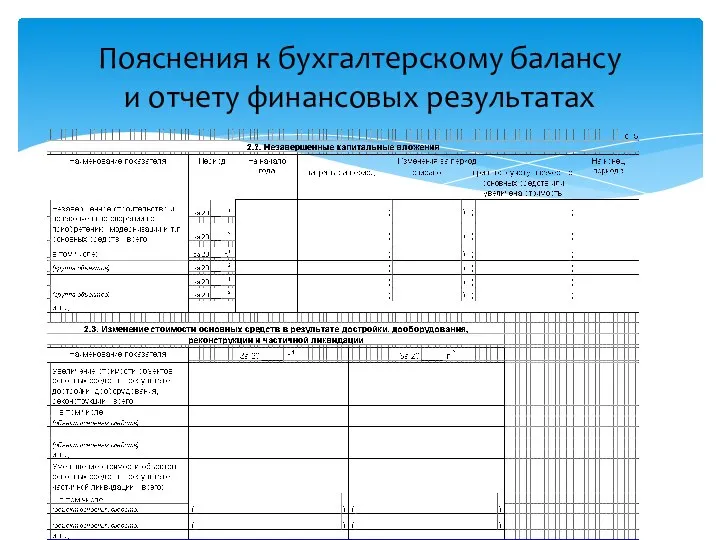

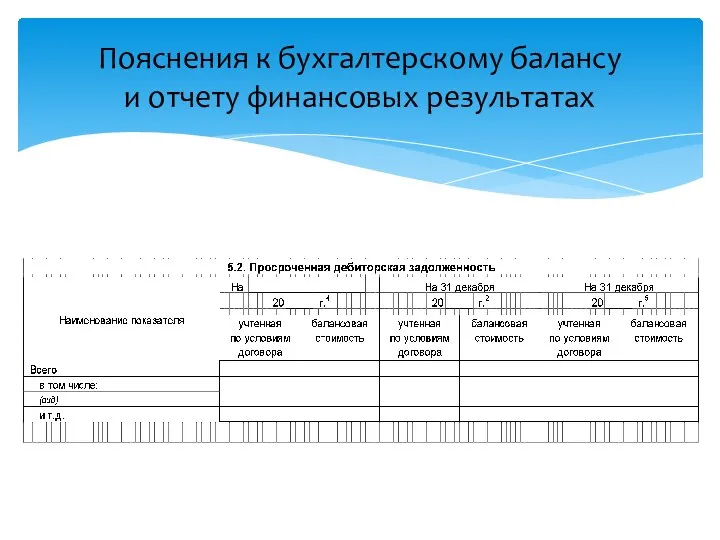

- 36. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

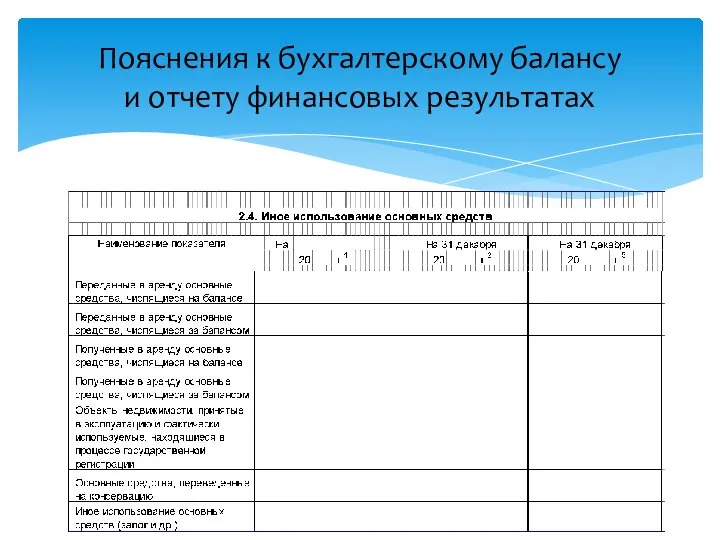

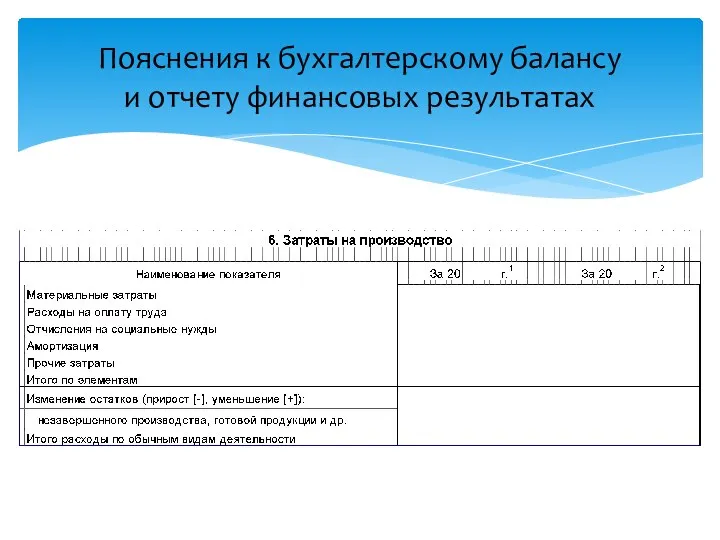

- 37. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

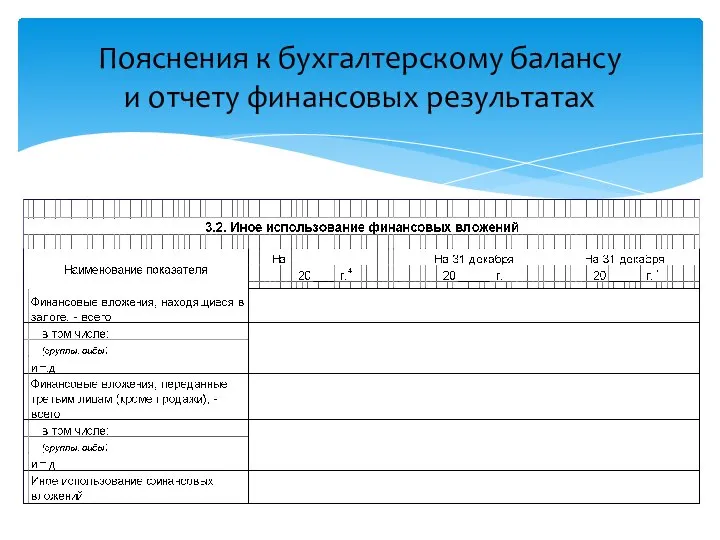

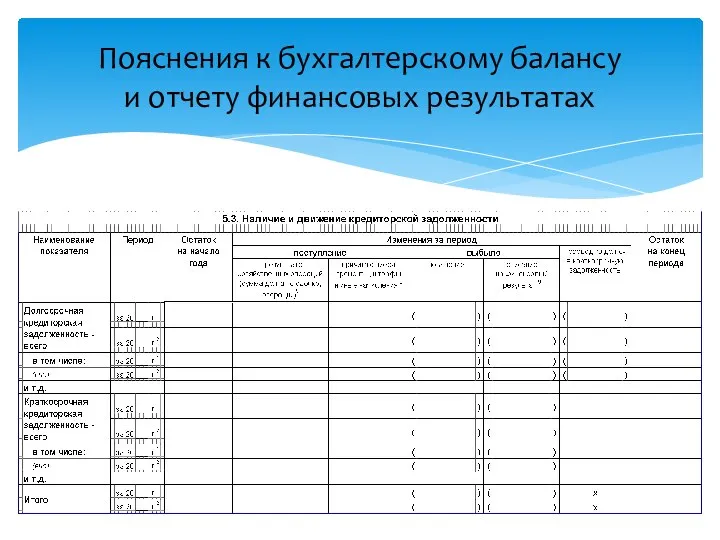

- 38. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

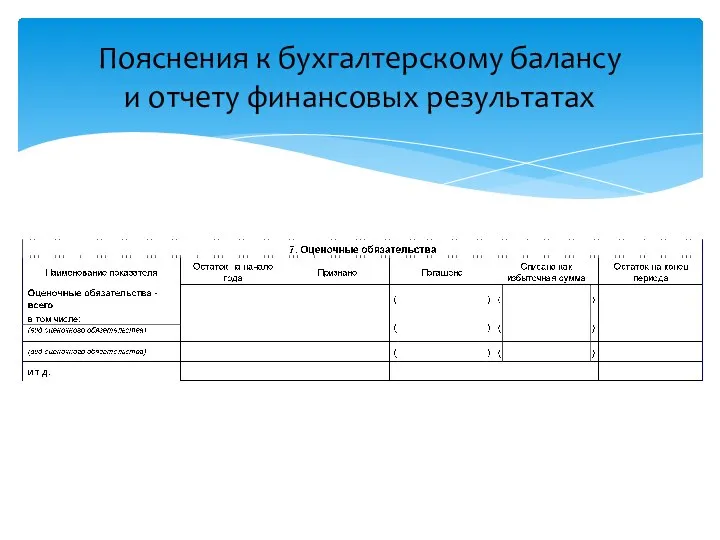

- 39. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

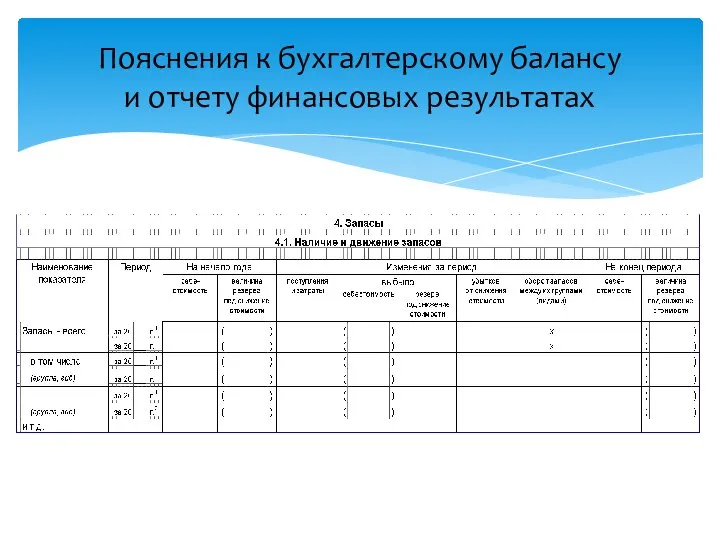

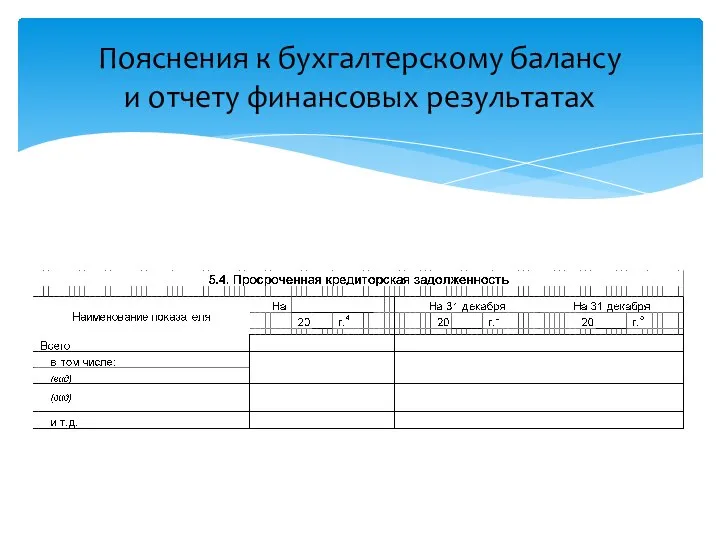

- 40. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

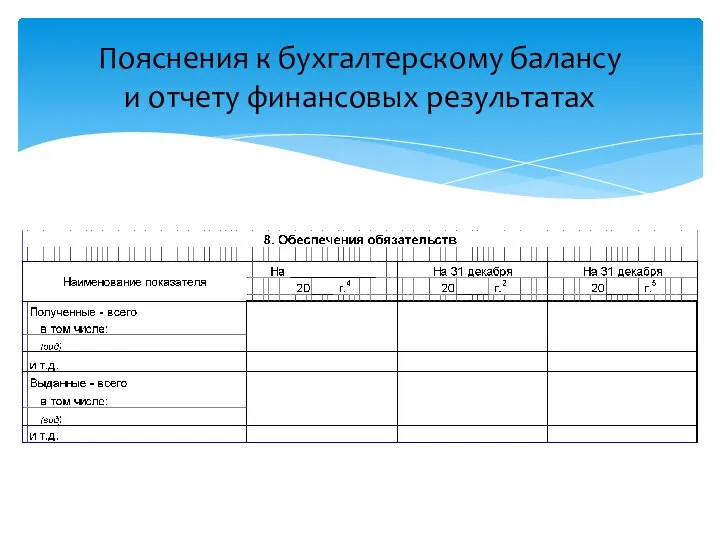

- 41. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

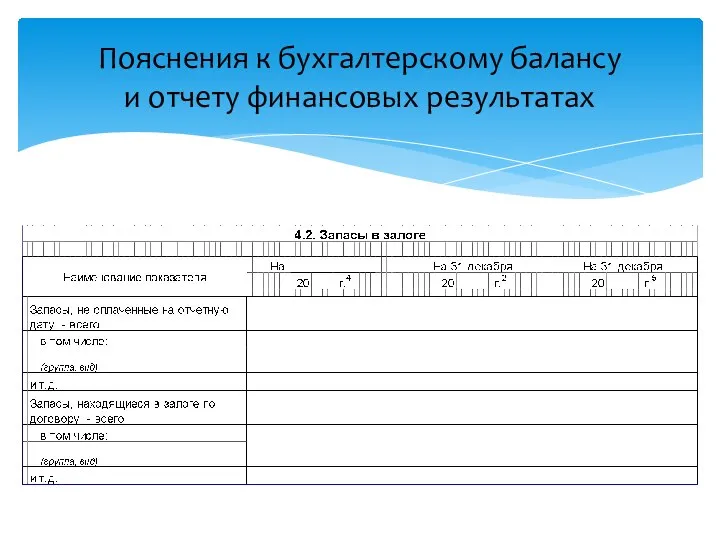

- 42. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

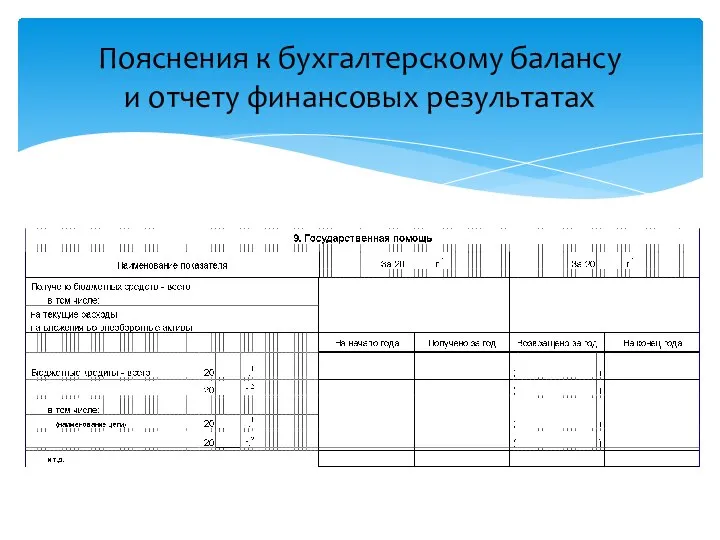

- 43. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 44. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 45. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 46. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 47. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 48. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 49. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 50. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 51. Пояснения к бухгалтерскому балансу и отчету финансовых результатах

- 53. Скачать презентацию

Слайд 3

Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета:

Бухгалтерский учет

Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета:

Бухгалтерский учет

Слайд 4

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации

Слайд 5

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта

Слайд 6Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено нормативными

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено нормативными

Слайд 7Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний календарный

Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний календарный

Слайд 8Пользователи бухгалтерской (финансовой) отчетности:

*Кутер М.И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение –

Пользователи бухгалтерской (финансовой) отчетности:

*Кутер М.И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение –

Слайд 9Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского

Слайд 10Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая

Слайд 11Бухгалтерская отчетность должна быть составлена на русском языке.

Бухгалтерская (финансовая) отчетность составляется в

Бухгалтерская (финансовая) отчетность составляется в

Слайд 12Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе

Слайд 13В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Требования, предъявляемые

Требования, предъявляемые

Слайд 14

Понятность - информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной на

Понятность - информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной на

Слайд 15Автономности предприятия - каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому

Автономности предприятия - каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому

Слайд 16Полного освещения - финансовая отчетность должна содержать всю информацию о фактических и потенциальных

Полного освещения - финансовая отчетность должна содержать всю информацию о фактических и потенциальных

Слайд 17Годовая бухгалтерская (финансовая) отчетность состоит из:

- бухгалтерского баланса,

- отчета

Годовая бухгалтерская (финансовая) отчетность состоит из:

- бухгалтерского баланса,

- отчета

Слайд 18Бухгалтерский баланс

Нематериальные активы

(04-05)

Результаты исследований и разработок

(04)

Нематериальные поисковые активы

(08-05)

Бухгалтерский баланс

Нематериальные активы

(04-05)

Результаты исследований и разработок

(04)

Нематериальные поисковые активы

(08-05)

Слайд 19Бухгалтерский баланс

Материальные поисковые активы

(08-02)

Основные средства

(01-02)

Доходные вложения в материальные ценности

(03-02)

Финансовые

Бухгалтерский баланс

Материальные поисковые активы

(08-02)

Основные средства

(01-02)

Доходные вложения в материальные ценности

(03-02)

Финансовые

Слайд 20Бухгалтерский баланс

Запасы

(10, 11, 15,16,21, 41,43,45)

НДС по приобретенным ценностям

(19)

Дебиторская задолженность

(60, 62,

Бухгалтерский баланс

Запасы

(10, 11, 15,16,21, 41,43,45)

НДС по приобретенным ценностям

(19)

Дебиторская задолженность

(60, 62,

Слайд 21Бухгалтерский баланс

Финансовые вложения

(58-59)

Денежные средства и денежные эквиваленты (50, 51, 52, 55,

Бухгалтерский баланс

Финансовые вложения

(58-59)

Денежные средства и денежные эквиваленты (50, 51, 52, 55,

Слайд 22Бухгалтерский баланс

Уставный капитал

(80)

Собственные акции выкупленные у акционеров

(81)

Переоценка внеоборотных активов (83)

Добавочный капитал

Бухгалтерский баланс

Уставный капитал

(80)

Собственные акции выкупленные у акционеров

(81)

Переоценка внеоборотных активов (83)

Добавочный капитал

Слайд 23Бухгалтерский баланс

Заемные средства

(67)

Отложенные налоговые обязательства

(77)

Оценочные обязательства

(96)

Прочие долгосрочные обязательства

(76)

Бухгалтерский баланс

Заемные средства

(67)

Отложенные налоговые обязательства

(77)

Оценочные обязательства

(96)

Прочие долгосрочные обязательства

(76)

Слайд 24Бухгалтерский баланс

Заемные средства

(66)

Кредиторская задолженность

(60,62,68,69,70,71,73,75)

Доходы будущих периодов

(98)

Оценочные обязательства

(96)

Прочие обязательства

(76)

Бухгалтерский баланс

Заемные средства

(66)

Кредиторская задолженность

(60,62,68,69,70,71,73,75)

Доходы будущих периодов

(98)

Оценочные обязательства

(96)

Прочие обязательства

(76)

Слайд 25Отчет о финансовых результатах

Отчет о финансовых результатах

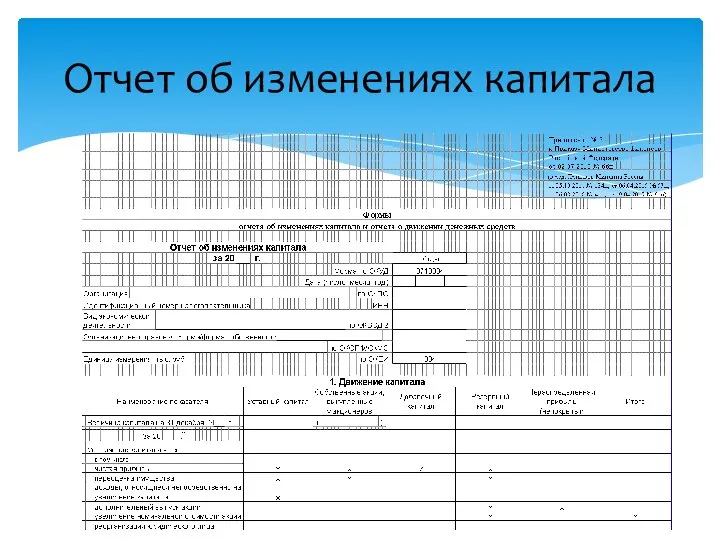

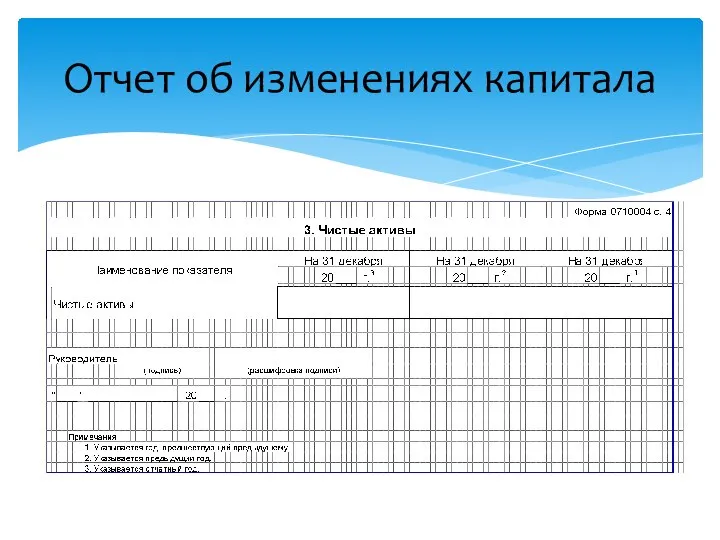

Слайд 27Отчет об изменениях капитала

Отчет об изменениях капитала

Слайд 28Отчет об изменениях капитала

Отчет об изменениях капитала

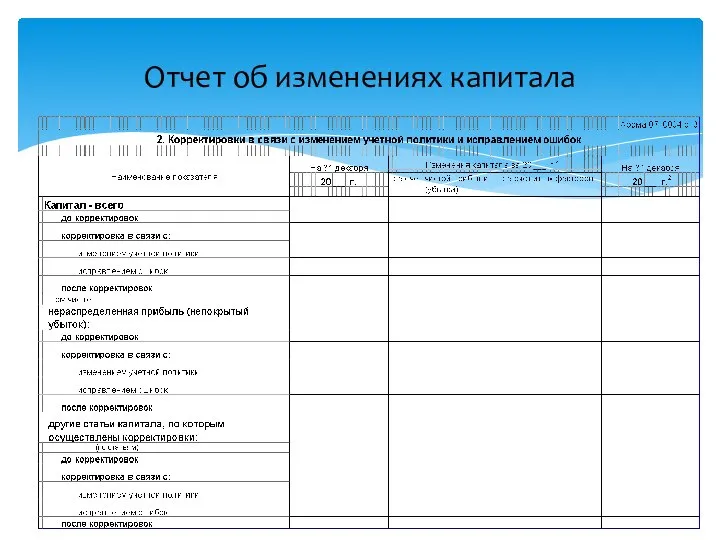

Слайд 29Отчет об изменениях капитала

Отчет об изменениях капитала

Слайд 30Отчет об изменениях капитала

Отчет об изменениях капитала

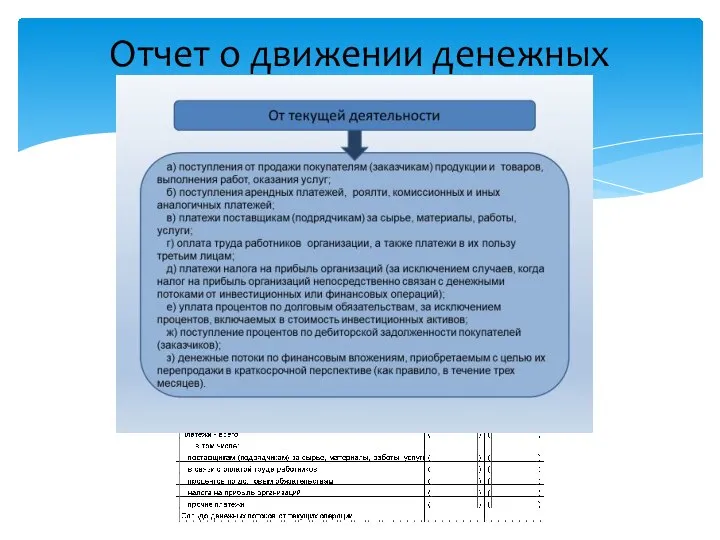

Слайд 31Отчет о движении денежных средств

Отчет о движении денежных средств

Слайд 32Отчет о движении денежных средств

Отчет о движении денежных средств

Слайд 33Отчет о движении денежных средств

Отчет о движении денежных средств

Слайд 34Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 35Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 36Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 37Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 38Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 39Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 40Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 41Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 42Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 43Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 44Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 45Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 46Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 47Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 48Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 49Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 50Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Слайд 51Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Пояснения к бухгалтерскому балансу

и отчету финансовых результатах

Москва 2012

Москва 2012 Тема 8 Экологические проблемы международной логистики Рециклинг

Тема 8 Экологические проблемы международной логистики Рециклинг ПЛАН месячника оборонно-массовой и военно-патриотической работы в МБОУ СОШ №6

ПЛАН месячника оборонно-массовой и военно-патриотической работы в МБОУ СОШ №6 Практика и трудоустройство студентов ХГАЭП

Практика и трудоустройство студентов ХГАЭП Аналитика по рекламным компаниям в Фейсбуке

Аналитика по рекламным компаниям в Фейсбуке Печальная история Аистёнка

Печальная история Аистёнка УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm

УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm Герб ГБОУ школы №1125, г. Москвы

Герб ГБОУ школы №1125, г. Москвы Дню Великой Победы

Дню Великой Победы ЕГЭ - 2011

ЕГЭ - 2011 Значение, строение и функционирование нервной системы

Значение, строение и функционирование нервной системы Приоритетные современные направленияучета в России

Приоритетные современные направленияучета в России Презентация на тему Прощай, Азбука! 1 класс

Презентация на тему Прощай, Азбука! 1 класс Гимнастический канат

Гимнастический канат Почему их так назвали?

Почему их так назвали? Как сделать маркерную почти-доску за 10 гривен

Как сделать маркерную почти-доску за 10 гривен Сложноподчиненное предложение в библейском окружении

Сложноподчиненное предложение в библейском окружении Первая помощь при кровотечениях

Первая помощь при кровотечениях Красноярский Технопарк

Красноярский Технопарк Политическая система

Политическая система Экстремизм и экстремистская деятельность

Экстремизм и экстремистская деятельность ФЛАГ РОССИИ

ФЛАГ РОССИИ Презентация на тему Сергей Александрович Есенин Биография писателя

Презентация на тему Сергей Александрович Есенин Биография писателя Презентация на тему Февральская буржуазно-демократическая революция 1917 г

Презентация на тему Февральская буржуазно-демократическая революция 1917 г kinoshot

kinoshot Питание 7 дней. Здоровый образ жизни

Питание 7 дней. Здоровый образ жизни Презентация на тему азбука географии

Презентация на тему азбука географии Специализации кафедры физической культуры и спорта. Санкт-Петербургский политехнический университет Петра Великого

Специализации кафедры физической культуры и спорта. Санкт-Петербургский политехнический университет Петра Великого