- Приоритетные современные направленияучета в России

Содержание

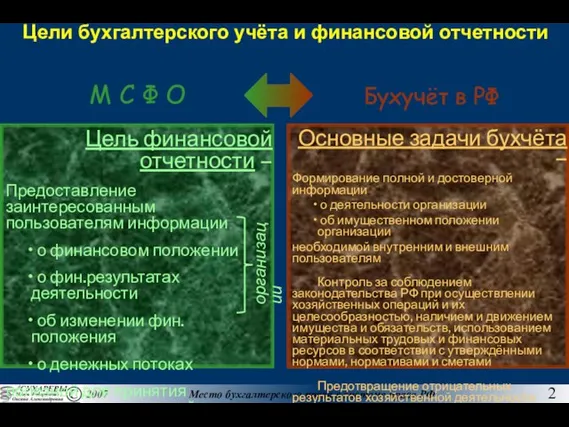

- 2. Цели бухгалтерского учёта и финансовой отчетности Основные задачи бухчёта – Формирование полной и достоверной информации о

- 3. Имущественные отношения и финансовая информация организация Финансовое положение Финансовые результаты деятельности Имущественные отношения

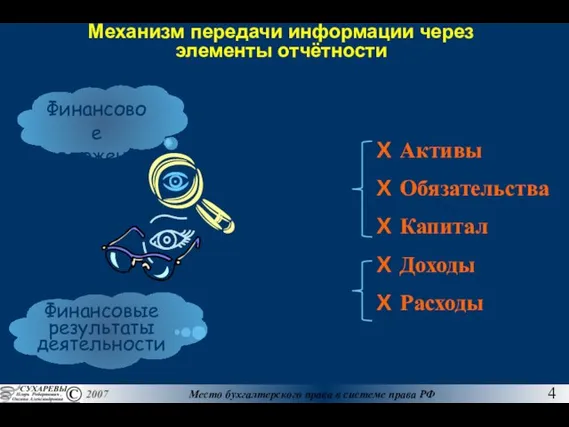

- 4. Механизм передачи информации через элементы отчётности Активы Обязательства Капитал Доходы Расходы Финансовое положение Финансовые результаты деятельности

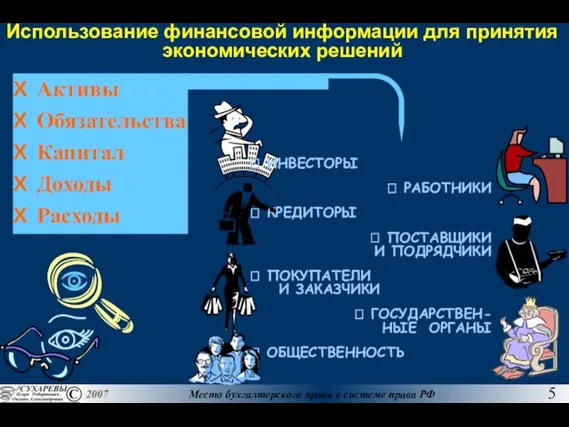

- 5. Использование финансовой информации для принятия экономических решений Активы Обязательства Капитал Доходы Расходы ИНВЕСТОРЫ РАБОТНИКИ КРЕДИТОРЫ ПОСТАВЩИКИ

- 6. Несовпадение содержания и формы на примере арендных отношений Форма Титул собственника Имущество арендодателя Содержание Контроль над

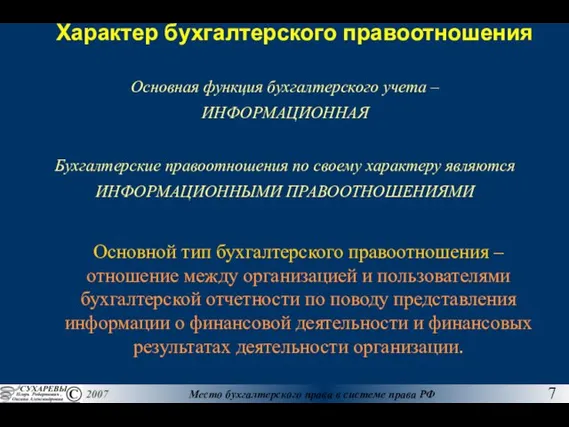

- 7. Характер бухгалтерского правоотношения Основная функция бухгалтерского учета – ИНФОРМАЦИОННАЯ Бухгалтерские правоотношения по своему характеру являются ИНФОРМАЦИОННЫМИ

- 8. Структура бухгалтерских правоотношений Отношения между организацией и пользователями бухгалтерской отчетности по поводу представления информации о деятельности

- 9. Понятие системы права Система права – это внутреннее строение права; деление права на составляющие его части:

- 10. Основные смежные сферы российского законодательства Организация деятельности юридических лиц Ограничение прав участников в отношении имущества юридического

- 11. Преобладающие методы регулирования правоотношений Императивный метод – метод, НЕ дающий субъекту возможность выбора варианта поведения НАЛОГОВОЕ

- 12. Дилемма признания входящих затрат и презумпции нормативного регулирования Входящие затраты Стоимость актива Финансовый результат капитализация текущипе

- 13. Основные противоречия целей расчёта налогов с целями пользователей отчётности Приоритет содержания перед формой Приоритетное действие формальных

- 15. Скачать презентацию

Слайд 2Цели бухгалтерского учёта и финансовой отчетности

Основные задачи бухчёта –

Формирование полной и достоверной

Цели бухгалтерского учёта и финансовой отчетности

Основные задачи бухчёта –

Формирование полной и достоверной

Слайд 3Имущественные отношения и финансовая информация

организация

Финансовое

положение

Финансовые

результаты

деятельности

Имущественные отношения

Имущественные отношения и финансовая информация

организация

Финансовое

положение

Финансовые

результаты

деятельности

Имущественные отношения

Слайд 4Механизм передачи информации через

элементы отчётности

Активы

Обязательства

Капитал

Доходы

Расходы

Финансовое

положение

Финансовые

результаты

деятельности

Механизм передачи информации через

элементы отчётности

Активы

Обязательства

Капитал

Доходы

Расходы

Финансовое

положение

Финансовые

результаты

деятельности

Слайд 5Использование финансовой информации для принятия

экономических решений

Активы

Обязательства

Капитал

Доходы

Расходы

ИНВЕСТОРЫ

РАБОТНИКИ

КРЕДИТОРЫ

ПОСТАВЩИКИ

И ПОДРЯДЧИКИ

ПОКУПАТЕЛИ

Использование финансовой информации для принятия

экономических решений

Активы

Обязательства

Капитал

Доходы

Расходы

ИНВЕСТОРЫ

РАБОТНИКИ

КРЕДИТОРЫ

ПОСТАВЩИКИ

И ПОДРЯДЧИКИ

ПОКУПАТЕЛИ

Слайд 6Несовпадение содержания и формы

на примере арендных отношений

Форма

Титул

собственника

Имущество

арендодателя

Содержание

Контроль над

выгодами и рисками

Ресурс

арендатора

Несовпадение содержания и формы

на примере арендных отношений

Форма

Титул

собственника

Имущество

арендодателя

Содержание

Контроль над

выгодами и рисками

Ресурс

арендатора

Слайд 7Характер бухгалтерского правоотношения

Основная функция бухгалтерского учета –

ИНФОРМАЦИОННАЯ

Бухгалтерские правоотношения по своему характеру

Характер бухгалтерского правоотношения

Основная функция бухгалтерского учета –

ИНФОРМАЦИОННАЯ

Бухгалтерские правоотношения по своему характеру

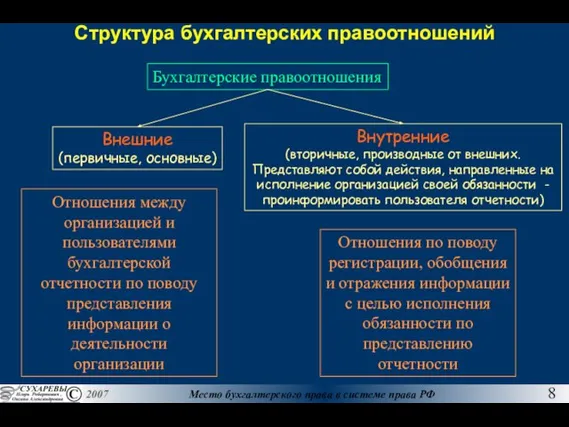

Слайд 8Структура бухгалтерских правоотношений

Отношения между организацией и пользователями бухгалтерской отчетности по поводу представления

Структура бухгалтерских правоотношений

Отношения между организацией и пользователями бухгалтерской отчетности по поводу представления

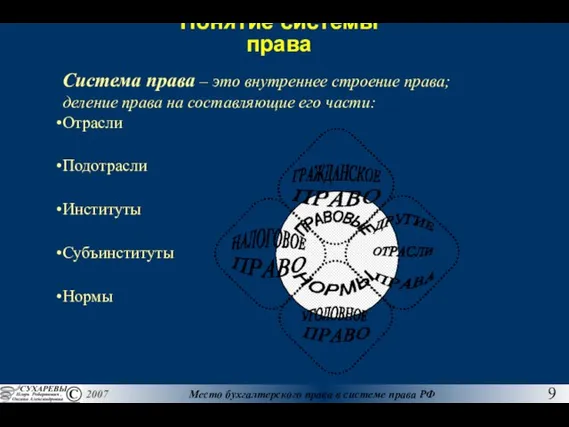

Слайд 9Понятие системы права

Система права – это внутреннее строение права;

деление права на составляющие

Понятие системы права

Система права – это внутреннее строение права;

деление права на составляющие

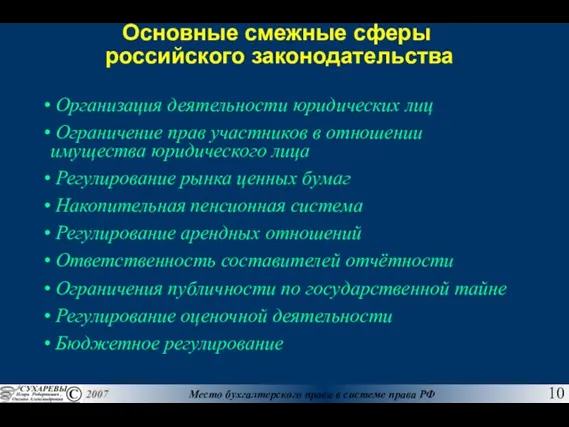

Слайд 10Основные смежные сферы

российского законодательства

Организация деятельности юридических лиц

Ограничение прав участников в

Основные смежные сферы

российского законодательства

Организация деятельности юридических лиц

Ограничение прав участников в

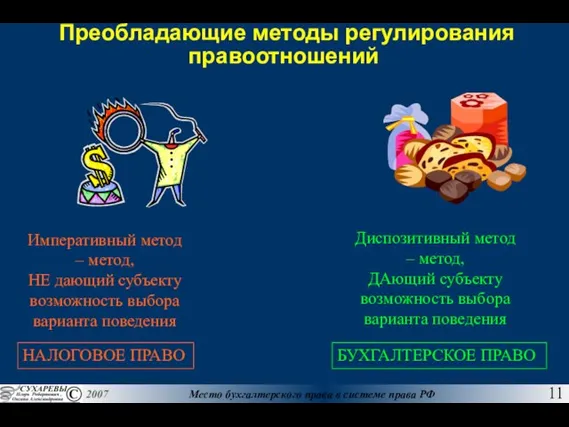

Слайд 11Преобладающие методы регулирования

правоотношений

Императивный метод – метод,

НЕ дающий субъекту возможность выбора

варианта поведения

НАЛОГОВОЕ

Преобладающие методы регулирования

правоотношений

Императивный метод – метод,

НЕ дающий субъекту возможность выбора

варианта поведения

НАЛОГОВОЕ

Слайд 12Дилемма признания входящих затрат

и презумпции нормативного регулирования

Входящие затраты

Стоимость

актива

Финансовый

результат

капитализация

текущипе расходы

амортизация

налог

на прибыль

налог

на имущество

Возможность

вычета НДС

Дилемма признания входящих затрат

и презумпции нормативного регулирования

Входящие затраты

Стоимость

актива

Финансовый

результат

капитализация

текущипе расходы

амортизация

налог

на прибыль

налог

на имущество

Возможность

вычета НДС

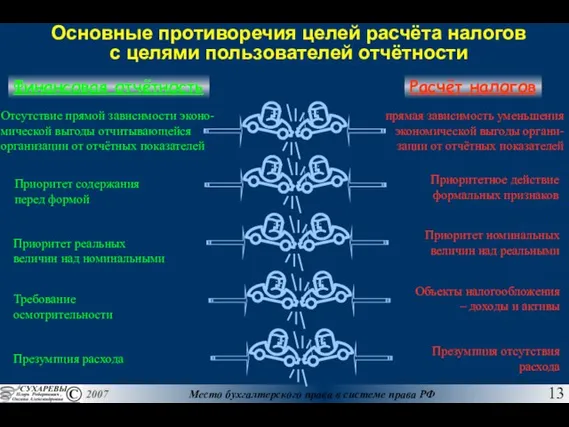

Слайд 13Основные противоречия целей расчёта налогов

с целями пользователей отчётности

Приоритет содержания перед формой

Приоритетное

Основные противоречия целей расчёта налогов

с целями пользователей отчётности

Приоритет содержания перед формой

Приоритетное

Презентация "Публицистический стиль"

Презентация "Публицистический стиль" Информационные технологии в юридической деятельности

Информационные технологии в юридической деятельности Чехия

Чехия Что такое гендер (5 класс)

Что такое гендер (5 класс) Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он

Никогда не моешь руки ? На одну руку у него уходит 4 часа, потом он фотографирует ее для потомков. Представить себе не могу, как он День библиотек

День библиотек Импеллерные насосы

Импеллерные насосы Художник Шишкин Иван Иванович. Картины о зиме

Художник Шишкин Иван Иванович. Картины о зиме Самые знаменитые музеи мира

Самые знаменитые музеи мира Лесное дыхание

Лесное дыхание Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п

Логиновская Людмила Анатольевна Главный специалист - эксперт отдела эпидемиологического надзора Управления Роспотребнадзора п НАВОДНЕНИЯ

НАВОДНЕНИЯ Образ одуванчика средствами живописи (ИЗО, 1 класс)

Образ одуванчика средствами живописи (ИЗО, 1 класс) Соотношение полномочий специалиста и эксперта

Соотношение полномочий специалиста и эксперта М.В.Ломоносов – великий сын русского народа

М.В.Ломоносов – великий сын русского народа Основные направления развития ДШИ в рамках реализации национального проекта Культура

Основные направления развития ДШИ в рамках реализации национального проекта Культура истина

истина Кризис семьи. Внебрачная половая жизнь

Кризис семьи. Внебрачная половая жизнь Управление финансами и финансовая политика

Управление финансами и финансовая политика ОГНИ ЕКАТЕРИНБУРГА

ОГНИ ЕКАТЕРИНБУРГА Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств

Canyon — динамично растущий бренд стильных и модных аксессуаров для мобильных устройств Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина

Презентация на тему Зачёт по сложноподчинённым предложениям на материале творчества А.С.Пушкина  Energy-saving module. Умные розетки

Energy-saving module. Умные розетки Архитектура Московского княжества

Архитектура Московского княжества Презентация на тему: Паровая турбина

Презентация на тему: Паровая турбина Конфликты с собственным ребёнком

Конфликты с собственным ребёнком ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ

ВСЕРОССИЙСКИЙ ФЕСТИВАЛЬ ДОБРЫХ ДЕЛ Технические открытия и выход к Мировому океану

Технические открытия и выход к Мировому океану